会计师事务所行业专长对审计质量的影响①

2015-07-09 07:48南昌大学经济管理学院何恩良周莉

中国商论 2015年27期

关键词:会计师事务所

南昌大学经济管理学院 何恩良 周莉

会计师事务所行业专长对审计质量的影响①

南昌大学经济管理学院 何恩良 周莉

摘要:会计师事务所行业专长有利于提高审计质量。本文选择2013年沪深股市部分上市公司作为研究样本,通过回归分析验证了会计师事务所行业专长与审计质量正相关,并提出会计师事务所需要加大人才内部培训和外部引进的力度,在后续教育上应聘请相关行业的专家讲授行业的相关知识,审计监管者应编辑各个行业的专业知识并贯彻到后续教育中。

关键词:会计师事务所 行业专长 操控性应计利润

1 文献回顾

国外已有研究表明,会计师事务所行业专长与审计质量存在正相关关系,拥有行业专长的会计师事务所审计的公司操控性应计利润较低。

我国学者陈涛、张雁翎(2006)以2004年的上市公司为样本,检验了会计师事务所行业专长和操控性应计利润的关系,研究结果表明会计师事务所行业专长与操控性应计利润之间呈显著的反向关系,也就是说具有行业专长会计师事务所审计的公司利润操纵更小;蔡春、鲜文铎(2007)研究发现,会计师事务所行业专长与审计质量负相关。

2 研究假设

具有行业专长的会计师事务所能更好地掌握宏观经济环境、行业环境、客户发展战略和组织形式以及治理结构等,更加了解客户的生产经营和内部控制、市场竞争、会计政策等,能够有效评估客户风险水平的能力和识别客户特殊风险的技能,能更有效地发现客户的操控性应计利润行为,控制审计风险,从而提高审计质量。

因此提出研究假设:会计师事务所行业专长能提高审计质量(即两者正相关)。

3 数据来源

本文选取2013年深沪两市A股上市公司做了一些筛选后作为研究样本。上市公司财务数据来自RESSET数据库和巨潮资讯网上市公司的年度报告。上市公司主审会计师事务所是根据上市公司年度报告整理出来的,上市公司年度报告来自上海证券交易所网站、深圳证券交易所网站、巨潮资讯网等信息载体。

4 变量选择

4.1因变量的选取与计量

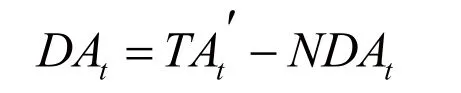

根据已有的研究文献,我国上市公司普遍存在着盈余管理,本文以盈余管理作为审计质量的替代指标。盈余管理通过操纵总应计利润进行,总应计利润分为操控性应计利润(DA)和非操控性应计利润(NDA)两部分。

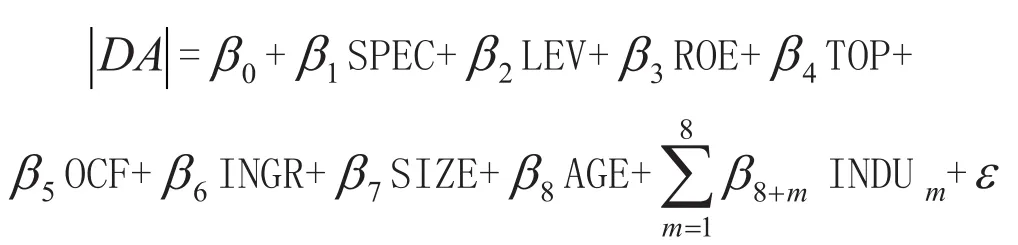

公司为了特定利益在特定时期刻意对经济交易做出安排和对财务报告做出调整而形成的利润,称为操控性应计利润;对由于现金收付时点与交易事项发生时点不一致所产生的应计项目和按照现行会计规范处理的结果,称为非操控性应计利润。这样,衡量企业盈余管理程度转化为计量操控性应计利润的程度,即当年操控性应计利润的绝对值︱DA︱占上年总资产的比率来衡量会计师事务所审计质量。本文采用截面基本Jones模型来研究,模型如下:

4.2自变量和控制变量的选取与计量

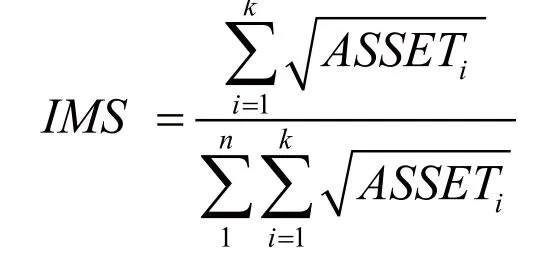

4.2.1行业专长——SPEC(自变量)

行业专长是指对某一行业的专有知识和专业技能。会计师事务所的专有知识包括:(1)通用的知识;(2)行业特定的知识;(3)客户特定的知识。市场经济下企业经营活动复杂,为了增强会计师事务所的专业胜任能力,会计师事务所应掌握审计客户的生产经营活动、技术经济指标等行业知识,这有助于注册会计师更好地收集审计证据和有效地控制检查风险能力。

4.2.2控制变量选用

资产负债率(LEV)、净资产收益率(ROE)、前十大股东持股比例(TOP)、经营性现金流量(OCF)、行业成长性(INGR)、公司资产规模(SIZE)、上市年龄(AGE)、行业哑变量(INDU)。

表1 样本描述性统计分析

表2 样本线性回归结果

5 模型建立与分析

5.1描述性统计分析

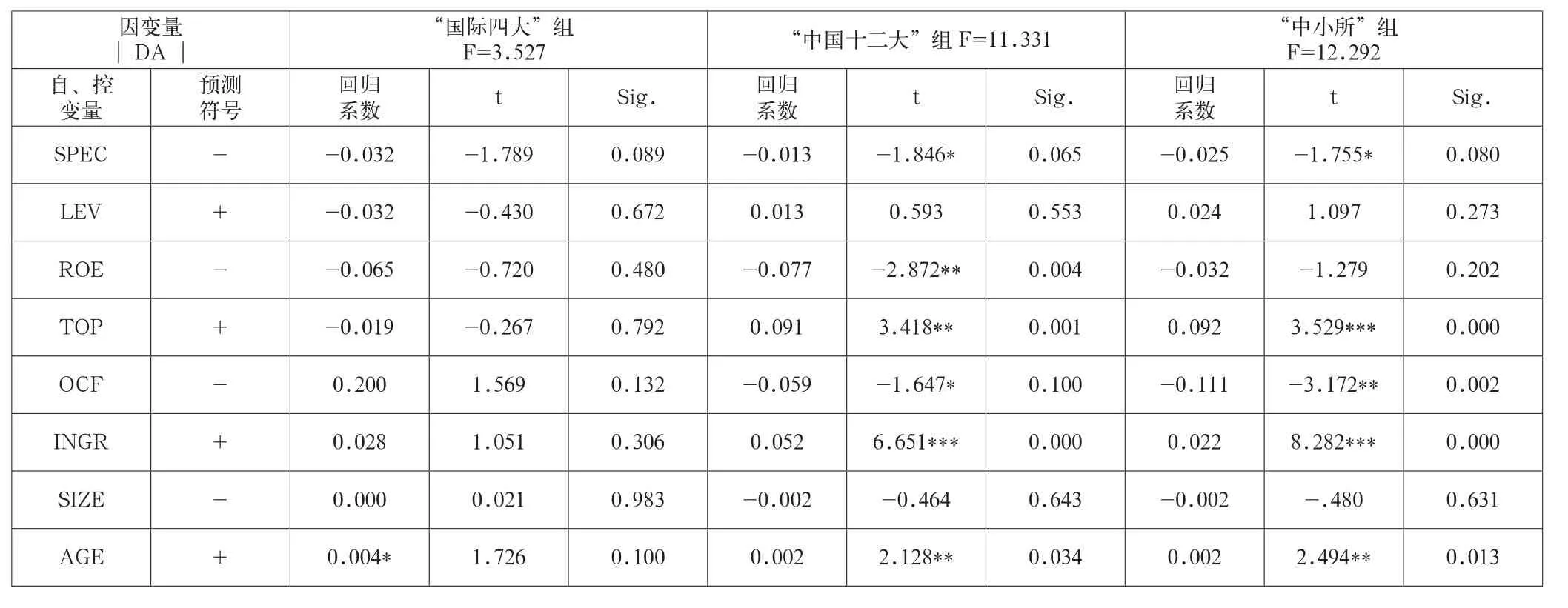

表1中三组样本均表示,不具有行业专长的会计师事务所审计客户的操控性应计利润均高于具有行业专长的会计师事务所审计客户的操控性应计利润(即前者审计质量低于或者)。“国际四大”样本组的这种差异是显著的,可初步判定会计师事务所行业专长与审计质量之间呈正相关关系。

5.2线性回归分析

从表2中可以看出,F统计值分别为3.527、11.331、12.292,而显著性概率均小于0.05;行业专长变量SPEC符号与预期一致,且均通过t检验,说明会计师事务所行业专长与操控性应计利润的绝对值显著负相关(即会计师事务所行业专长与审计质量正相关),前述假设成立;“国际四大”样本组控制变量与预期符号不一致,导致符号异常的原因可能是该组样本数过少。

另两个样本组控制变量均与预期符号一致,并且股权集中度(TOP)、经营性现金流量(OCF)、公司成长性(INGR)和上市年龄(AGE)等四个控制变量均通过t检验。

6 结论与建议

通过回归分析,“国际四大”、“中国十二大”和“中小所”三组样本结果均显示,会计师事务所行业专长与操控性应计利润的绝对值之间呈线性负相关。也就是说,具有行业专长的会计师事务所审计质量均高于不具有行业专长的会计师事务所审计质量,在“国际四大”组中这种最显著。这表明会计师事务所行业专长可提高审计质量。

随着审计市场竞争不断加剧,会计师事务所审计风险的日益增强,行业专门化趋势己经逐渐显现出来,会计师事务所需要加大人才内部培养和外部引进的力度。在后续教育中,会计师事务所应聘请相关行业专家授课,使审计人员掌握相关行业的知识。此外,中国注册会计师协会应对各个行业进行市场调研、编辑各个行业的专业知识,并贯彻到注册会计师的后续教育中。

参考文献

[1]Krishnan G.Does Big6 Auditor Industry Expertise Constrain Eamings Management?[J]. Aeeounting Horizons,2003(supplement).

[2]Kimberly A.Dunn and Brian W.Mayhew. Audit Firm Industry Specialization and Client Disclosure Quality[J].Review of Accounting Studies,2004,9(1).

[3]蔡春,鲜文铎.会计师会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007(6).

[4]陈涛,张雁翎.注册会计师的行业专业水平对盈利信息质量的约束作用研究[J].管理现代化,2006(5).

中图分类号:F239.1

文献标识码:A

文章编号:2096-0298(2015)09(c)-049-03

基金项目:①江西省高校人文社会科学研究项目(GL1240)研究成果之一。

作者简介:何恩良,男,南昌大学经济管理学院会计系教师,主要从事财务与审计方面的研究。

猜你喜欢

财会学习(2016年24期)2017-01-10

中国经贸(2016年21期)2017-01-10

财会学习(2016年23期)2017-01-07

财会学习(2016年19期)2016-11-10

商(2016年28期)2016-10-27

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04