国际煤炭市场定价格局:形成机制与演化趋势

2015-07-08 01:22杨青龙王奕鋆

当代经济管理 2015年8期

杨青龙 王奕鋆

摘 要 2003年以来,全球煤炭价格走势经历了2004~2007年上涨、2008~2009年受挫、2010~2011年复苏等阶段。当前,煤炭生产的集中化程度不断提高、煤炭出口的集约化趋势日益明显、大型煤炭矿业集团的国际化趋势逐步显现。国际煤炭市场的价格形成机制中,既有供给方因素和需求方因素的影响,也有非供求因素的影响。全球经济再平衡、部分发达国家的货币政策、替代能源及其价格走势、煤炭贸易方式和煤炭企业的垄断程度等因素会进一步影响国际煤炭定价格局。这会对中国经济造成一定影响,中国应该对此做好必要的准备。

关键词 煤炭市场;定价格局;市场结构;价格形成机制

[中图分类号]F746.4 [文献标识码] A [文章编号]1673-0461(2015)08-0040-07

一、引言与文献综述

中国是资源性产品贸易大国,煤炭、铁矿石等资源的进口规模以及稀土、铟、锑等资源的出口规模均位居世界第一。根据WTO统计数据,即使在国际金融危机最为严重的2009年,中国的煤炭进口量仍然是上一年的3倍多,资源性产品进口量比上一年增加了22%(张亚军,2013)[1]。价格是市场经济条件下影响买卖双方贸易利益的核心变量,国际煤炭市场也不例外。因此,研究国际煤炭市场定价格局,对于中国获取合理的贸易利益具有重要的现实意义。

现有文献中,Oldroyd(1987)[2]指出,澳大利亚煤炭市场存在严重的供过于求,煤炭市场需求量不大且价格低迷,因此煤炭企业必须设法降低生产成本。Atkinson & Richards(1989)[3]认为世界煤炭产业处在受动态因素影响的能源市场中,英国的煤炭产业战略应该是降低煤炭价格从而增强其在能源市场上的竞争力。赵善庆、刘双喜(1996)[4]较早探索了20世纪90年代初期的国际煤炭贸易流向,并针对中国提出了若干对策。孟铁、霍喜福(2008)[5]指出,经济周期、供求关系、生产成本、石油市场行情是影响国际煤炭价格波动的主要因素。雷强(2013)[6]的研究表明,国际动力煤价格与中国动力煤进出口之间存在协整关系,短期内中国动力煤出口与国际动力煤价格存在双向格兰杰因果关系。刘敬青、李宏(2013)[7]则系统地对世界煤炭贸易状况及中国煤炭进口发展的新趋势进行了刻画和描述。

现有文献为我们研究国际煤炭市场定价格局提供了基础素材和重要启发。但纵览现有文献,可发现它们仍存在着如下不足:①鲜有文献从理论上分析引起国际煤炭价格剧烈波动的原因,尤其缺乏对国际煤炭价格形成机制的系统研究;②现有研究广泛关注的大宗商品是石油、铁矿石、稀土等,鲜有文献分析和归纳国际煤炭市场定价格局及其演化趋势。上述两点不足,导致现有文献对中国如何应对国际煤炭价格波动,进而在国际煤炭市场定价格局中占据有利地位缺乏必要的理论指导。

针对现有文献的不足,本文试图在把握国际煤炭价格波动情况的基础上,对国际煤炭价格形成机制及其定价格局的演化趋势进行较为全面的分析,以期为中国合理应对国际煤炭市场定价格局的变化提供思路和对策。

二、国际煤炭价格波动情况分析

为了清晰透视国际煤炭市场定价格局,在此首先分析国际煤炭价格波动的总体情况,然后分别对动力煤和炼焦煤的到岸价和离岸价的变化情况展开分析。

(一)国际煤炭价格波动总体情况分析

2003年之前,全球煤炭价格走势较为平缓,西北欧现货价格一般在30美元/吨~45美元/吨的范围内波动。美国Appalachian中部现货价格在25美元/吨~50美元/吨的范围内波动,其他国际煤炭市场价格波动幅度相对较小。然而,2004年以后由于世界经济形势好转,再加上国际原油价格长期居高不下,导致全球主要煤炭市场价格开始暴涨。例如,2004年西北欧现货价格、美国Appalachian中部现货价格、日本炼焦煤进口到岸价格、日本动力煤进口到岸价格等与2003年相比均有大幅上涨,分别达到72.1美元/吨、64.9美元/吨、61.0美元/吨和51.3美元/吨,上述四种价格均在2008年达到前所未有的高点。但是,2008年爆发的国际金融危机给世界经济带来巨大冲击,故2009年国际煤炭价格受到重挫。在2010~2011年,国际煤炭市场开始有复苏迹象,2011年上述四种价格均有不同程度的上涨,日本炼焦煤进口到岸价格和日本动力煤进口到岸价格甚至超过了2008年的历史高位,但是2012年由于世界经济复苏乏力以及煤炭供应量的增加,全球各大煤炭价格指数均有所下降。可以预见,由于世界经济不容乐观(比如,美国经济复苏缓慢、欧洲尚未走出债务危机),将导致国际煤炭价格在未来一段时间内呈现上下震荡态势。2002~2012年国际煤炭价格变化情况如表1所示。

(二)动力煤和炼焦煤的到岸价和离岸价的波动分析

考虑到数据的可得性,在这里只具体分析2002~2010年的煤炭到岸价与离岸价①。

1. 动力煤和炼焦煤的到岸价分析

煤炭到岸价可以反映煤炭进口方购买煤炭所付出的成本。2002~2010年日本、欧盟进口动力煤和炼焦煤的平均到岸价(CIF)如表2所示。下面分别分析动力煤和炼焦煤的到岸价的波动情况。

(1)关于动力煤的到岸价。总体而言,日本与欧盟的动力煤平均到岸价差别不大。2010年日本的动力煤平均到岸价为110.4美元/吨,比2008年的历史高位下降了约12.0%。在日本动力煤的主要进口来源地中,来自中国的动力煤到岸价最高,达到112.3美元/吨,来自美国的动力煤到岸价最低,只有84.4美元/吨;2010年欧盟的动力煤平均到岸价为104.1美元/吨,比2008年的历史高位下降了约24.5%。在欧盟的主要动力煤进口来源地中,来自澳大利亚的动力煤到岸价最高,达到197.7美元/吨,来自哥伦比亚的动力煤到岸价最低,只有95.8美元/吨。endprint

(2)关于炼焦煤的到岸价。总体而言,欧盟的炼焦煤平均到岸价要明显高于日本的炼焦煤平均到岸价,其中2010年欧盟的炼焦煤平均到岸价比日本高42.5美元/吨。2010年日本的炼焦煤平均到岸价为151.5美元/吨,在日本炼焦煤的主要进口来源地中,来自美国的炼焦煤到岸价最高,达到208.2美元/吨,来自中国的炼焦煤到岸价最低,只有154.7美元/吨;2010年欧盟的炼焦煤平均到岸价为194.0美元/吨,在欧盟炼焦煤的主要进口来源地中,来自澳大利亚的炼焦煤到岸价最高,达到213.4美元/吨,来自南非的炼焦煤到岸价最低,只有95.8美元/吨。

2. 动力煤和炼焦煤的离岸价分析

煤炭离岸价可以直接反映产煤国家或地区当地的煤炭出口价格。下面分别分析动力煤和炼焦煤的离岸价的波动情况。

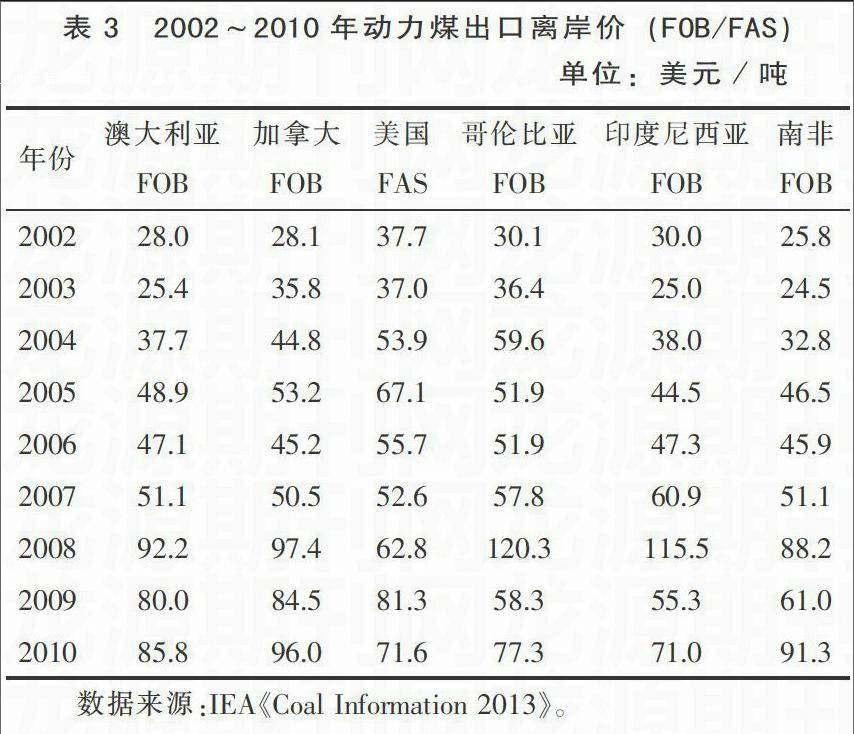

(1)关于动力煤的离岸价。2002~2010年澳大利亚、加拿大、美国、哥伦比亚、印度尼西亚和南非的动力煤出口离岸价(FOB/FAS)如表3所示。整体而言,大部分动力煤出口国的动力煤离岸价从2004年开始迅速上涨,到2008年,除了美国动力煤FAS价之外,其他国家的动力煤离岸价均达到历史高位,其中哥伦比亚动力煤FOB价相比2004年涨幅高达约101.8%。2009年受国际金融危机的影响,除美国动力煤FAS价之外②,主要动力煤出口国的离岸价均有所下降,其中印度尼西亚动力煤FOB价的降幅最大,达到52.1%。然而随着世界各国经济刺激计划的陆续出台,国际市场对动力煤的需求有所增加,2010年世界主要动力煤离岸价企稳回升,其中南非动力煤FOB价的涨幅最大,达到49.7%,大部分动力煤出口国的动力煤离岸价均处于71美元/吨~96美元/吨的较高水平。

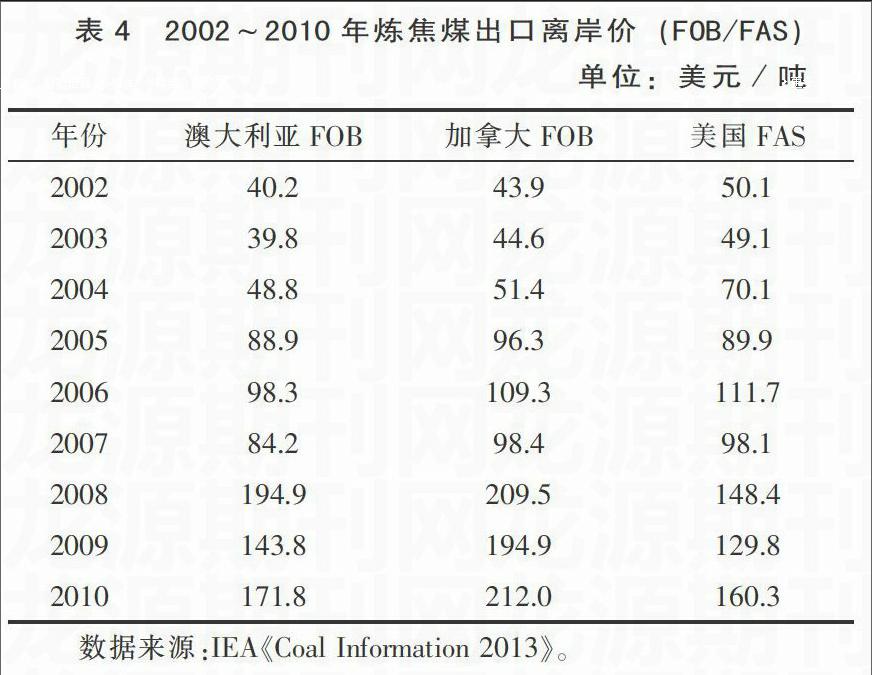

(2)关于炼焦煤的离岸价。2002~2010年澳大利亚、加拿大、美国炼焦煤出口离岸价(FOB/FAS)如表4所示。2004年以来,国际炼焦煤离岸价开始快速上涨,2008年各主要炼焦煤出口方的炼焦煤离岸价达到历史高位,其中加拿大炼焦煤的FOB价相比2004年上涨高达307.6%,达到209.5美元/吨。虽然受国际金融危机的影响,2009年各炼焦煤出口方的炼焦煤离岸价有所下降,但随着2010年世界经济逐步复苏,国际市场对炼焦煤的需求有所增加,导致各炼焦煤出口方的炼焦煤离岸价迎来新一轮的上涨,加拿大和美国的炼焦煤离岸价甚至还超过了2008年的历史高位,分别达到212.0美元/吨和160.3美元/吨。

三、国际煤炭市场结构和价格形成机制分析

为了弄清煤炭价格波动的原因,在此有必要分别对国际煤炭市场结构及其价格形成机制分别展开分析。

(一)国际煤炭市场结构分析

由于煤炭产品本身的特点,长期以来世界煤炭储量以及主要产煤区集中于少数几个国家。20世纪80年代以来,全球煤炭的生产与出口不仅集中于少数国家,而且越来越集中到少数的大型矿业集团。国际煤炭贸易的市场集中度逐渐上升,呈现出寡头垄断型市场结构,这表现在如下三个方面:

1. 煤炭生产的集中化程度不断提高

当前煤炭生产方面的一个基本趋势是,国外主要产煤国内部煤炭生产的集中化程度不断提高。为了衡量这种趋势,可引入“市场集中度”对之展开分析。所谓市场集中度(CRn),是指某一行业中最大的前n家企业所占的市场份额,如CR4和CR8可分别表示某一行业中最大的前4家企业和前8家企业所占的市场份额。美国在20世纪70年代以来,各矿业集团兼并重组进程加快,煤炭行业的市场集中度明显提升,其CR4从1976年的24.6%提高到2010年的67.3%,四大煤炭企业(即皮博迪能源集团公司、阿齐煤炭公司、切维朗集团和固本能源集团)的煤炭产量占美国煤炭总产量的比重分别为24.8%、23.4%、12.8%和6.3%(王炳文,2012)[8]。澳大利亚的煤炭产业集中度也在迅速上升,2010年澳大利亚煤炭产业的CR4达到57.5%(王炳文,2012)[8]。由此可见,美国、澳大利亚的煤炭产业均属于典型的寡头垄断型市场结构。

从中国的情况来看,2010年10月国家发改委发布了《关于加快推进煤矿企业兼并重组的若干意见》,中国煤炭产业的兼并重组进程进一步加快。在政府的协调下,许多规模较小的煤炭企业被重组成产能过亿吨的大型煤炭集团,神华集团、山西焦煤集团、冀中能源就是其中的佼佼者。今后中国煤炭产业将继续推进企业兼并重组,形成10个亿吨级、10个5 000万吨级的特大型煤炭企业,到时预计前20家煤炭企业的煤炭产量将占全国煤炭总产量的60%以上。这将导致中国煤炭生产的集中度进一步提高。

同时,全球煤炭行业的生产集中度也在逐步上升。2009年以后,全球煤炭年产量超亿吨的大型矿业集团数量日益增加,2011年仅中国就有7家企业的煤炭年产量超过1亿吨③,其中中国神华集团公司产煤407.1百万吨,占世界煤炭总产量的5.3%,是世界上最大的煤炭生产企业④。

2. 煤炭出口的集约化趋势日益明显

随着世界各国经济交流日益密切,主要产煤国的煤炭出口量逐年递增,但煤炭出口的流向相对稳定,且煤炭出口呈现集约化趋势。例如,澳大利亚、印度尼西亚、俄罗斯、南非和哥伦比亚等国的煤炭出口流向主要是欧洲和亚洲地区,而美国所产煤炭主要用于满足国内消费。目前主要产煤国的煤炭出口大多通过少数几个矿业巨头进行,例如埃克斯卓达集团公司不仅是澳大利亚最大的煤炭生产企业之一,同时也是澳大利亚最大的煤炭出口企业之一,该公司2009年煤炭产量达到95.2百万吨,煤炭出口量占澳大利亚煤炭出口总量的24%,占世界煤炭出口总量的9%;印度尼西亚布米资源公司是该国最大的煤炭公司,2009年煤炭出口量占印度尼西亚煤炭出口总量的28%,占世界煤炭出口总量的8%。2009年必和必拓集团公司、英美矿业集团公司、神华集团公司、力拓矿业集团公司和皮博迪能源集团公司的煤炭出口量分别占世界煤炭出口总量的8%、6%、5%、5%和1%。2009年上述7家集团公司的煤炭出口量占世界煤炭出口总量的比重高达42%(《当代世界煤炭工业》课题组,2011)[9]。endprint

国外大型煤炭矿业集团为了加强对煤炭全产业链的控制,大多采取发展港口和水上运输的策略,这是因为每年全世界煤炭贸易的近八成都是通过海运完成的⑤。国外多数煤炭矿业集团经常在煤炭出口港占有股份或是其主要客户。例如,南非最大的港口理查兹贝港的大股东包括必和必拓集团公司、力拓矿业集团等⑥,而皮博迪能源集团、力拓矿业集团、英美矿业集团等世界矿业巨头常年是澳大利亚最大的煤炭出口港纽卡斯尔港的主要客户⑦。

3. 大型煤炭矿业集团的国际化趋势逐步显现

目前,各国的大型煤炭矿业集团大部分都是业务遍及世界各地的跨国公司,一般大型矿业集团属下的煤炭生产企业分布在10~20个国家,甚至有些跨国矿业集团大部分的盈利都来自于其海外业务。早在2005年,美国生产煤炭最多的前6家公司、澳大利亚生产煤炭最多的前5家公司、南非生产煤炭最多的前4家公司都是跨国经营的煤炭企业。其中,力拓矿业集团的业务遍及19个国家,必和必拓集团的业务遍及17个国家,2005年澳大利亚煤炭产量的8成左右都是由跨国公司生产的⑧。

此外,大型煤炭生产企业还不断在全球抢占优质资源。例如,必和必拓集团公司、力拓矿业集团公司从诞生之日起就在世界范围内寻求优质煤矿资源,其在南非、印度尼西亚、美国等国家都拥有煤炭储量⑨。皮博迪能源集团公司为了追求自身的长远发展,不断在国外收购煤炭企业及其资源储量,特别是2006年皮博迪能源集团公司收购澳大利亚最大的独立煤炭公司之一Excel Coal,大大增强了其在澳大利亚的煤炭生产能力⑩。

(二)国际煤炭市场的价格形成机制分析

在经济学中,供给和需求是决定商品价格的基本因素,煤炭也不例外。纵观国际煤炭价格形成历史,供给和需求的影响一直存在并起着基础性的作用。可以说,国际市场的煤炭供求状况是国际煤炭价格形成机制的核心。同时,国际煤炭价格的形成还受一些非供求因素的影响。因此,可从供给方因素、需求方因素以及非供求因素等三个方面来理解国际煤炭市场的价格形成机制。

1. 供给方因素分析

从供给方因素来看,国际煤炭价格的形成主要受如下因素的影响:一是已探明的煤炭储量和储采比。煤炭是一种不可再生资源,煤炭储量是决定煤炭供给的长期因素。随着人类对现有煤炭资源的大规模开采和利用,煤炭资源必将越来越稀缺,若其他因素不变,从长期看会导致国际煤炭价格上涨。二是煤炭开采技术。随着煤炭开采技术的不断进步,以往一些品质不佳或难以开采的煤炭资源可以得到开发利用,这可增强煤炭的供给能力,从而有可能成为拉低煤炭价格的因素。三是煤炭厂商的成本和盈利状况。煤炭生产成本与煤炭价格有如下互动关系:当煤炭生产成本上升时,煤炭价格相应提高,煤炭价格提高到一定程度又会使有效需求减少,从而煤炭价格上升的速度也相应放慢,厂商会调整生产规模以追求利润最大化,由于煤炭产业具有典型的寡头垄断型市场结构,煤炭生产规模(市场供给)的变化还会进一步影响煤炭价格。

2. 需求方因素分析

从需求方因素看,国际煤炭价格的形成主要受如下因素的影响:一是世界经济状况。一般来说,世界经济稳步增长时,伴随着各行各业生产规模的扩大和居民收入水平的提高,生产和生活能源需求会由此而增加,从而推动煤炭价格上涨;反之,当世界经济增长停滞甚至倒退时,生产和生活能源的需求就会有所下降,从而导致煤炭价格下降。二是煤炭替代能源的开发利用。若其他条件不变,煤炭替代能源的种类越多,替代能源的开发量越大,对煤炭的需求就越小,煤炭价格就会随之下跌;反之,对煤炭的需求就越大,煤炭价格也会随之上涨。三是煤炭利用效率。若其他条件不变,煤炭利用效率提高会减少煤炭需求,煤炭价格也会随之下跌;反之,则会增加煤炭需求,煤炭价格也会随之上涨。

3. 非供求因素分析

从非供求因素看,主要有三大因素影响国际煤炭价格的形成:一是煤炭期货市场。期货市场在煤炭价格体系中具有重要作用,它可为引导市场未来供求关系提供价格信号。目前全球开展煤炭期货交易的交易所有三家,分别为美国CME(芝加哥商品交易所)推出的以中部阿巴拉契亚煤炭为标的的期货、欧洲ICE(洲际交易所)推出的以南非里查兹贝港、荷兰鹿特丹港和澳大利亚纽卡斯港煤炭为标的的三个煤炭指数期货以及澳大利亚ASX(澳大利亚证券交易所)推出的以纽卡斯港煤炭为标的的煤炭期货。国际煤炭市场发展至今,煤炭产品的金融属性越来越强,煤炭期货市场的变化会直接引起煤炭价格信号的变化,甚至可以说煤炭期货价格变动趋势在一定程度上可以代表煤炭现货价格走势(邹明东,2010)[10]。因此,煤炭期货价格可以视为国际煤炭价格形势直观可靠的“指示器”和“晴雨表”。二是各国的煤炭储备水平。煤炭储备是指相关机构为防范煤炭市场风险而储存的煤炭,包括各国政府的战略储备和民间的商业储备。煤炭储备在从各种市场波动信息到煤炭价格的传导过程中起到了非常重要的作用。当国际煤炭价格上涨时,向市场抛出一部分储备可使本国煤炭进口量减少;在国际煤炭价格下跌时,可以增加储备以备不时之需。因此,国际煤炭市场供求总量的调节在相当程度上依赖于煤炭储备,煤炭储备量对煤炭价格的波动存在较大影响。三是美元汇率。国际煤炭一般以美元标价,若美元的汇率不变,国际煤炭价格主要受供求关系、期货市场和煤炭储备的影响。但现实中美元的汇率并非恒定不变,美元汇率变动会直接影响国际煤炭价格。一般而言,若其他条件不变,美元贬值会导致煤炭价格上涨,美元升值会导致煤炭价格下降。

当然,广义而言,煤炭期货市场、各国煤炭的储备水平、美元汇率等非供求因素要对国际煤炭价格变动产生影响,均离不开供求机制的传导作用。在这个意义上,基于非供求因素对煤炭价格形成机制的分析,可以与供求因素一起被融入“广义供求”的分析框架。

四、国际煤炭市场定价格局演化趋势

定价格局决定价格走势。目前世界煤炭市场定价格局正面临着如下变化:endprint

(一)全球经济再平衡影响国际煤炭价格

自2008年金融危机以来,全球经济从失衡到逐步再平衡的过程对国际煤炭市场影响深远。首先,美国等发达国家调整了以往“重虚拟经济轻实体经济”的经济发展战略,更加重视实体经济的发展。发达国家经济发展战略的调整导致其对煤炭等资源的需求有所增加。其次,各个新兴经济体正处于快速发展期,在世界经济体系中扮演着越来越重要的角色,为了满足经济发展之需,这些国家对煤炭等资源的依赖程度也在日益加深。中国面对经济危机推出的大规模经济刺激计划导致国内对煤炭的需求量剧增,中国甚至从国际煤炭市场的供给方转变为需求方。上述这些因素深刻影响着国际煤炭市场的供求格局,世界煤炭需求量的逐步恢复导致从2009年以后国际煤炭价格从总体上呈现上涨趋势。而2012年以来,由于世界经济复苏放缓,特别是中国经济面临较大的下行压力,导致国际煤炭需求相对减少,煤炭价格发生波动。

(二)部分发达国家的货币政策影响国际煤炭价格

诸多发达国家的宽松货币政策增加了货币供给,进而成为引发国际煤炭价格上涨的重要原因。为了摆脱国际金融危机的影响,美国自2008年以来已推出多轮量化宽松的货币政策,这导致国际煤炭价格迅速上涨。日本为了摆脱长期的经济低迷,自安倍晋三首相执政以来开始实行宽松的货币政策,这也会助推国际煤炭价格波动。

(三)替代能源及其价格走势影响国际煤炭价格

进入21世纪后,世界各国对环境保护越来越重视。而煤炭作为传统化石能源,对它的使用容易造成环境污染,因此诸多国家都在开发煤炭的替代能源(如水能、核能、太阳能、风能等)以降低环境污染,各国投入大量的人力、财力、物力开发利用替代能源必然会减少煤炭需求,进而影响国际煤炭价格。尤其值得一提的是,水力发电的快速发展、核电站的大量兴建,以及光伏发电、风能发电等的开发应用,均成为导致发电行业对煤炭需求减少的因素,这会影响煤炭供求格局进而影响国际煤炭价格走势。此外,煤炭替代能源价格也会影响国际煤炭价格。如煤炭和石油就是具有一定替代关系的能源,国际石油价格的波动会影响国际煤炭价格,一般而言,若其他因素不变,两者会同涨同跌。

(四)煤炭的贸易方式影响国际煤炭价格

传统的煤炭贸易大部分是现货贸易,但进入21世纪以来,煤炭贸易方式正在逐步走向多元化。易货贸易、跨国公司内部贸易和期货贸易日渐活跃。例如,中国与朝鲜、越南等邻国的煤炭易货贸易就较为频繁。{11}同时随着世界大型矿业公司在全球范围内开发优质煤炭资源,必将导致煤炭资源在跨国公司内部频繁跨国流动,如中国神华集团将其在澳大利亚开采的煤炭运回中国就是典型的跨国公司内部贸易。上述易货贸易和跨国公司内部贸易实质上仍可看作现货贸易的特殊形式。此外,煤炭期货贸易在进入21世纪以来有了长足发展。以美国CME的煤炭合约为例,2008年下半年后,该煤炭期货的成交量逐渐增加,2009年9月成交量超过2万手,创造了该期货合约上市以来的最高记录。{12}目前,煤炭期货合约的品种越来越丰富,交易量越来越多,全球多个国家都在研究开展煤炭期货贸易的可行性,煤炭期货贸易的发展前景非常广阔。总之,考虑到煤炭贸易方式的多元化趋势,国际煤炭价格形成机制在受传统供求因素的影响之外,融入了更多的诸如期货市场投机等非传统因素。

(五)煤炭企业的垄断程度提高影响国际煤炭价格

当某种商品的市场份额高度集中于少数几家厂商时,就形成了寡头垄断型市场结构,此时厂商依托其所拥有的市场地位,对商品价格具有较强的控制能力。如前文所述,2010年美国和澳大利亚煤炭产业己经形成了寡头垄断型市场结构。国外煤炭矿业巨头不仅对煤炭产业进行横向垄断,而且还在推进纵向垄断,试图通过对煤炭初级产品在集团内部进行深加工,减少向市场提供的煤炭初级产品,从而控制整个产业链,这造成有些跨国公司煤炭开采规模很大但煤炭收入占总收入的比重并不高。据邵国荣(2011)[11]统计,2002年大部分跨国煤炭公司的煤炭收入占总收入的比重仅为30%左右,有的公司这一比重更低,如南非萨索尔公司的煤炭收入占总收入的比重只有9.1%,澳大利亚必和必拓公司的煤炭收入占总收入的比重只有11.5%,澳大利亚英美资源集团公司的煤炭收入占总收入的比重只有22%。也就是说,国际煤炭行业逐步形成了横向垄断与纵向垄断并存的局面,这会对国际煤炭定价格局产生深远影响。

五、结 语

国际煤炭市场定价格局的变化会给中国经济带来较大的影响,具体表现为:第一,随着世界经济的再平衡,中国从煤炭净出口国转变为煤炭净进口国,对国际煤炭资源的需求增加,而国际煤炭供给从长期来看是有限的,且新兴能源的开发利用仍然相对较为滞后,这意味着中国今后的经济发展将面临更大的能源压力。第二,国际煤炭贸易方式日趋多元化,特别是煤炭期货贸易日益活跃,金融投机、汇率变动和其他不确定因素对国际煤炭价格的影响增强,而中国目前的煤炭贸易仍以传统现货贸易为主,尚无煤炭期货品种上市交易,所以应对国际煤炭市场风险的能力仍然较差,一旦国际煤炭市场出现突发状况,就可能造成中国煤炭进出口企业的重大损失。第三,货币汇率的变动对国际煤炭价格的影响是系统而深刻的,对中国煤炭贸易也会造成较大冲击。由于中国在进行国际煤炭贸易时大多采用美元结算,美元汇率贬值会导致国际煤炭价格上涨,从而增大中国煤炭进口企业的成本。第四,国际煤炭企业的垄断程度提高给中国煤炭企业参与国际竞争带来了较大压力。虽然在中国已经形成了一批较有实力的煤炭矿业集团,但整体而言,中国煤炭产业的市场集中度并不高,呈现出过度竞争的局面(卢福财、高跃华,2003)[12],各企业之间也缺乏必要的协调,尚未建立能够代表煤炭产业利益的独立行业组织,这意味着中国企业在参与国际煤炭议价的过程中将面对强有力的挑战。

为了有效应对或化解上述影响,本文认为中国可采取的对策包括:一是在放开煤炭价格的基础上,进一步推动煤炭全产业链的市场化;二是重开煤炭期货市场,加大煤炭期货市场建设力度;三是健全煤炭的战略储备制度,规避国际煤炭市场风险;四是加快煤炭行业协会建设,用统一的声音表达利益诉求;五是加强国内资源的合理利用,积极开发海外资源;六是加快煤炭产业整顿,提高煤炭产业的集中度;七是加强煤炭产业的国际合作,推动形成合理的国际煤炭定价体制。endprint

[注 释]

① 资料来源:IEA《Coal Information 2013》。

② 美国动力煤FAS价格2010年才出现一定程度的下降。

③ 资料来源:http://www.mofcom.gov.cn/article/hyxx/fuwu/201201/20120107942551.shtml。

④ 根据神华集团官方网站(http://www.shenhuagroup.com.cn/zjsh/jyyj/2013/01/404045.shtml)整理而得。

⑤ 资料来源:IEA《Coal Information 2012》。

⑥ 资料来源:http://www.bhpbilliton.com/home/investors/news/Pages/default.aspx?year=2009。

⑦ 资料来源:http://www.sxcoal.com/coal/2984155/articlenew.html。

⑧ 资料来源:http://www.chinairn.com/doc/70300/27857.html。

⑨ 资料来源:http://news.china.guidechem.com/2010/06/02/47015.html。

⑩ 资料来源:http://finance.sina.com.cn/stock/hkstock/hkstocknews/20071020/11024081648.shtml。

{11} 资料来源:http://www.chinacoal.com/n1071/n1234/n1942/n2588/79015.html。

{12} 资料来源:http://www.cwestc.com/newshtml/2012-7-11/25179.shtml。

[参考文献]

[1] 张亚军.国际煤炭市场行情形成问题解析[J].商业时代,2013(2):48-49.

[2] Oldroyd,G. C. Maintaining Operational Competitiveness in the Australian Open-cut Coal Industry[J]. Institution of Mining and Metallurgy Transactions. Section A. Mining Industry,1987,96.

[3] Atkinson,T. & Richards,M. J. UK Coal Mining in Prospect[J]. Mining Technology,1989,71(8): 249-254.

[4] 赵善庆,刘双喜. 国际煤炭贸易流向和我国的对策[J].国际经贸探索,1996(2):72-76.

[5] 孟铁,霍喜福.国际煤炭市场价格变动影响因素分析[J].价格理论与实践,2008(5):55-56.

[6] 雷强. 国际煤炭价格与我国煤炭进出口的关系研究[J].价格月刊,2013(11):31-36.

[7] 刘敬青,李宏.世界煤炭贸易及我国煤炭进口的新趋势[J].综合运输,2013(1): 44-57.

[8] 王炳文.中国煤炭产业集中度及政策研究[D].北京:北京交通大学博士学位论文,2012.

[9] 当代世界煤炭工业课题组.当代世界煤炭工业发展趋势[J].中国煤炭,2011(3): 119-124.

[10] 邹明东. 煤炭期货价格形成机制研究[D].西安:陕西师范大学硕士学位论文,2010.

[11] 邵国荣.中国煤炭企业增强核心竞争力的几点思考[J].现代工业经济和信息化,2011(14):17-21.

[12] 卢福财,高跃华. 我国煤炭产业的过度竞争研究[J].产业经济研究,2003(2):67-78.

Abstract:The global coal prices have experienced the increasing in 2004-2007, the frustrating in 2008-2009, and the recovering in 2010-2011 since 2003. At present, the centralization degree of coal production continues to rise, the trend of intensivism of coal exports has been increasingly evident, and the trend of internationalization of large-scale coal mining group appears gradually. There are not only supply side and demand side factors, but also other factors besides supply and demand, which influence the price formation mechanism in international coal market. The rebalancing of the global economy, monetary policy in some developed countries, the alternative energy and its price trend, trade mode of coal and the monopoly degree of the coal enterprises will further influence the pricing pattern of international coal market, which will influence the economy of China, we should make the necessary preparations.

Key words:coal market; pricing pattern; market structure; price formation mechanism

(责任编辑:张积慧)endprint

猜你喜欢

中国化肥信息(2021年10期)2022-01-19

中国化肥信息(2020年3期)2021-01-07

中国化肥信息(2020年9期)2020-03-29

中国化肥信息(2018年11期)2018-12-06

中国化肥信息(2017年12期)2017-02-10

科学与财富(2016年15期)2016-11-24