中国玉米市场展望

——习银生

2015-07-08 11:04习银生

中国猪业 2015年5期

习银生

农业部农村经济研究中心研究员

农产品信息展望

中国玉米市场展望

——习银生

习银生

农业部农村经济研究中心研究员

玉米在中国的粮食领域越来越重要,从2012年开始,玉米的产量超过水稻,成为最大的粮食作物,是主要的粮食作物,也是重要的饲料原料。在促进农民增收及农业发展方面,玉米发挥的作用巨大。

1 2014年玉米市场形势

1.1 玉米生产

2014年玉米有所减产,但也是个仅次于2013年的第二个丰收年,2014年全国玉米播种面积为5.56亿亩,同比增长2.1%。我国粮食产量实现11连增,很大一部分增长来自于玉米,增产份额大约占到60%,对我国粮食安全做出了巨大贡献。单位面积产量388 kg/亩,同比下降3.3%;总产量21 567.3万吨,同比下降1.3%。

1.2 玉米饲料消费

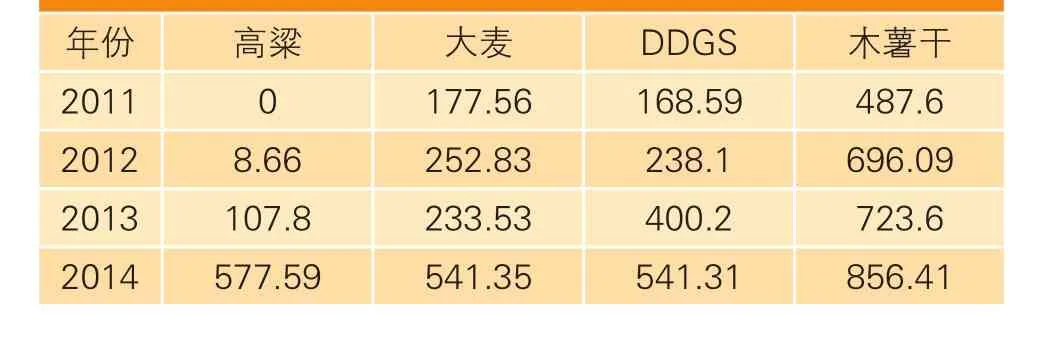

玉米消费中有60%用于饲料消费,2014年玉米饲料消费增速明显放缓,影响因素包括以下三个方面,一是生猪存栏连续15月同比下降,能繁母猪存栏连续21个月环比下降,连续18个月同比下降;二是禽业养殖受到禽流感的影响尚未恢复;三是消费替代增加,包括进口玉米替代,也有一部分小麦的替代,最主要的是进口大麦和高粱的替代。2014年高粱和大麦的进口均超过了500万吨,两个品种的合计进口量超过1 000万吨,广州一带进口主要用作饲料。DDGS用于替代蛋白饲料,但其是玉米的副产品,也具有一定的替代作用。进口的木薯也有20%被用于饲料(表1)。

2000年以来,我国主要畜产品产量不断增长。2014年,我国肉类产量8 707万吨,同比增长2%。其中猪肉增长3.2%;禽蛋2 894万吨,同比增长0.6%,牛奶3 725万吨,同比增长5.5%;水产品产量6 450万吨,同比增长4.5%。畜产品产量增长成为玉米饲料消费需求增长最主要的因素。跟过去几年相比,消费增长需求是趋缓的。

2001—2014年我国商品饲料产量年均递增8.5%,2013年首次出现下降,2014年我国商品饲料总产量19 727万吨,同比增长2%。配合饲料16 935万吨,增长3.8%。虽然跟2013年相比出现了恢复性增长,也出现了明显的增速下滑。

表1 近年来进口替代品增长情况 (万吨)

1.3 玉米价格

玉米市场价格震荡上行,2014年全国产区、销区批发均价分别为2 301和2 574元/吨,同比分别上涨2.3%、2.0%。政策托市,玉米价格一度创出历史新高。

2014年年初,由于玉米丰收,价格较低,5月份,由于进行玉米临时收储,价格上涨。8—9月份玉米价格创造了价格的新高。

1.4 玉米进口

由于近年来国际玉米价格大幅下跌,国外玉米价格优势明显,成为我国玉米进口的主要原因,我国玉米已连续6年净进口。2014年全年国外玉米到达国内港口的到岸税后价比国内玉米价格平均低625元/吨,比2013年扩大430元/吨。而由于2014年国内玉米供大于求格局明显,同时我国对进口的125.2万吨美国转基因玉米做退运处理,有效抑制了玉米进口。2014年玉米进口259.77万吨,同比减少20.4%。

2014年玉米进口多元化趋势明显。自2010年我国进口玉米突破百万吨以来,进口美国玉米比重均在90%以上,但2014年彻底打破了这一规律,美国玉米比重骤降至40%。因转基因玉米问题,2013年11月以来,我国退运了上百万吨美国玉米以及产品。乌克兰一跃而成为我国第二大玉米进口国,进口比重与美国相当,占到37%,从东南亚进口的玉米也明显增多。总之,2014年玉米进口国由此前集中在美国分散到美国、乌克兰等前苏联国家和泰国、老挝等东南亚国家,多元化趋势明显。

2 未来10年市场形势展望

2.1 生产展望

2015年玉米种植面积稳中略增。受比较效益影响,东北大豆、华北和西北棉花面积继续调减,有利于玉米面积增加。国家统计局农户种植意向调查:2015年全国棉花意向种植面积减少11.2%,玉米意向种植面积增长1.9%。从2000年以来大豆玉米收益及农户售价比较来看,2000年大豆的收益是好于玉米的,但现在大豆的收益只相当于玉米的56%。

由于耕地减少、水资源短缺矛盾日益突出;农业面源污染和环境问题凸显,资源环境保护和治理的政策力度不断加大(新一轮退耕还林还草工程开始实施、东北黑土地保护等),这些因素会相应缩减玉米的种植面积。

同时,随着农业结构的调整,国家大力发展草牧业、青贮玉米和苜蓿等饲草料,开展粮改饲和种养结合模式试点,促进粮经饲协调发展,未来玉米面积的增长空间很小,增幅明显放缓。预计2024年基本稳定在5.6亿亩左右,比2014年增加386万亩,增长0.7%,年均递增0.1%。

2.2消费展望

2015年饲料消费仍较低迷但有望增长,支撑的因素主要有以下几个方面,猪价在稳步回升,预计下半年猪价将进入上升周期,会刺激玉米的消费需求。另一方面,负面因素相对过去两年将会有所减少,如禽流感影响消减,家禽业产能恢复,对刺激玉米消费的增长会产生明显作用。但进口替代仍将明显。

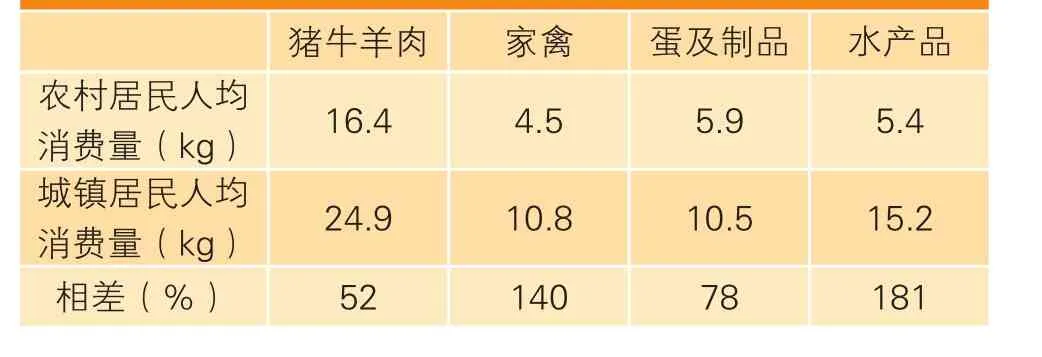

2024年饲料消费稳步增长。城乡居民肉、蛋、奶消费仍有较大差距,猪牛羊肉的消费差距达到了一半以上,家禽的消费差距达到140%(表2)。今后随着城镇化水平的提高,畜产品的消费会拉动玉米的消费需求。另外,我国畜禽养殖结构发生巨大变化,规模化比例将不断提高,对玉米的饲料需求的依赖性也将提高。

表2 2012年城乡居民主要畜水产品消费比较

2.3价格展望

2015年玉米价格总体平稳运行,“政策市”特征仍较明显,2015年玉米临时收储的量又创历史新高,在成本因素的推动作用下,全年价格将继续呈上涨态势。

未来10年,玉米价格总体温和上涨。推动因素主要还是成本,过去10年玉米每年成本的上升幅度是10%,这是一个刚性增长的过程,特别是劳动力、土地成本及农资价格上升,国内玉米生产成本将持续增长,推动其国内价格上涨。而国内价格显著高于国际价格、国内价格支持力度减弱、国内玉米供求关系较为宽松,又将抑制价格的涨幅。

2.4贸易展望

2015年玉米进口难以大幅增加,国内外玉米价差仍将十分明显,玉米进口压力较大;国内供大于求程度进一步加深,将明显抑制进口。

未来10年玉米进口有所增长但难以突破720万吨的配额数量,今后国内外玉米价格的倒挂将成为常态。国内外价格倒挂常态化趋势将推动进口增加,而国内较为宽松的供求格局将对进口形成抑制。中国作为最大的玉米生产国和消费国,每当中国增加进口将拉动国际价格上涨,国外玉米价格优势降低,进而将反过来抑制进口。还有一个重要因素,玉米施行关税配额管理,这与大豆不同,目前玉米的关税配额是720万吨,其中60%是国营贸易,40%是私营贸易,配额内的关税是1%,配额外的是65%,在未来10年,国外玉米的价格优势超过65%的可能性不会很大,即使存在这种可能,要持续性的保持也不太可能。

3 不确定性分析

3.1气候变化不断加大玉米生产风险

旱涝灾害、台风、低温、初霜冻等对玉米的播种、生产和收获都有明显影响;旱灾对玉米生产的影响较大,2009年和2014年都属于这种情况,粮食11连增,玉米11连增,但主要增加来自于面积的增加,而不是单产。气象条件影响玉米病虫害的发生规模和程度;气候变化甚至还会对玉米存储造成不利影响;未来10年玉米生产面临的自然风险和不确定性将增大,气象条件对玉米生产的影响将日益显著,由此导致的市场波动也将随之加大。

3.2产业政策调整或将影响玉米市场

如何完善临时收储政策将在很大程度上继续影响玉米的市场走向,虽然玉米临时收储政策实施以来对于玉米生产的发展,在促进农民收入增加方面起到了十分关键的作用,但其负面作用也越来越明显,尤其在国内价差倒挂比较明显的情况下;是否纳入目标价格试点将对玉米市场产生重大影响;自给率的设定和贸易政策取向将明显影响国内生产和市场。

3.3国际大宗商品价格变动的影响可能显露

未来美国燃油乙醇消耗玉米是否会出现新的变化,美国燃料乙醇的消耗可以占到其生产的40%;大豆等其他大宗农产品价格走势影响;原油价格走势影响;人民币汇率变化;国际金融市场变化,尤其是期货市场。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

今日农业(2022年15期)2022-09-20

当代水产(2022年7期)2022-09-20

当代水产(2022年3期)2022-04-26

今日农业(2020年20期)2020-12-15

今日农业(2020年18期)2020-10-27

今日农业(2019年14期)2019-01-04

股市动态分析(2015年29期)2015-09-10

创业家(2015年5期)2015-02-27