世界三大宇航防务公司2014年经济运行分析

2015-07-08 00:41张京男蔡闻一蒋佳玲中国运载火箭技术研究院研究发展中心

国际太空 2015年5期

张京男 蔡闻一 蒋佳玲(中国运载火箭技术研究院研究发展中心)

世界三大宇航防务公司2014年经济运行分析

张京男 蔡闻一 蒋佳玲(中国运载火箭技术研究院研究发展中心)

编者按

2014年,洛马公司作为世界第一强国防承包商,继续推动了美国核心武器系统的研制与部署,并深刻影响着全球特定区域的安全形势。波音公司与空客集团依靠大量民用飞机业务作为经济支柱,宇航防务业务出现明显收缩,但以卫星为主体的军用与民用空间信息系统发展较为迅猛。与此同时,三者都在新概念与新技术领域不断开拓,并通过广泛合作与资本运作提高综合实力。现将三大集团2014年度的技术发展与经济运行进行系统性地梳理,致力于为读者呈现出更加多元化、立体化的国际先进宇航防务集团。

目前,宇航防务综合能力世界领先的前三家公司是洛马公司、波音公司与刚刚重组完毕的空中客车集团(简称空客集团),全年收入都实现了微增长,其经济总量名列前茅。但其中具体的经济运行状况并非完全乐观,宇航防务业务发展带来的经验与启示值得深思。

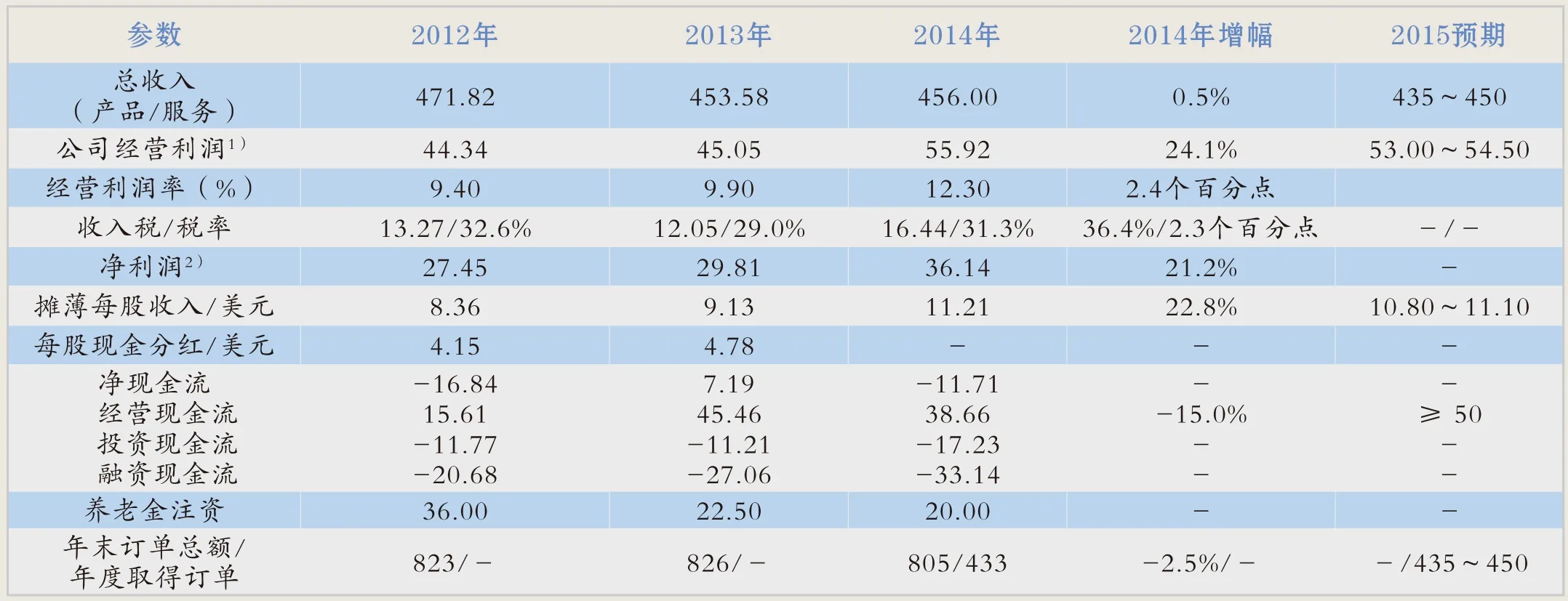

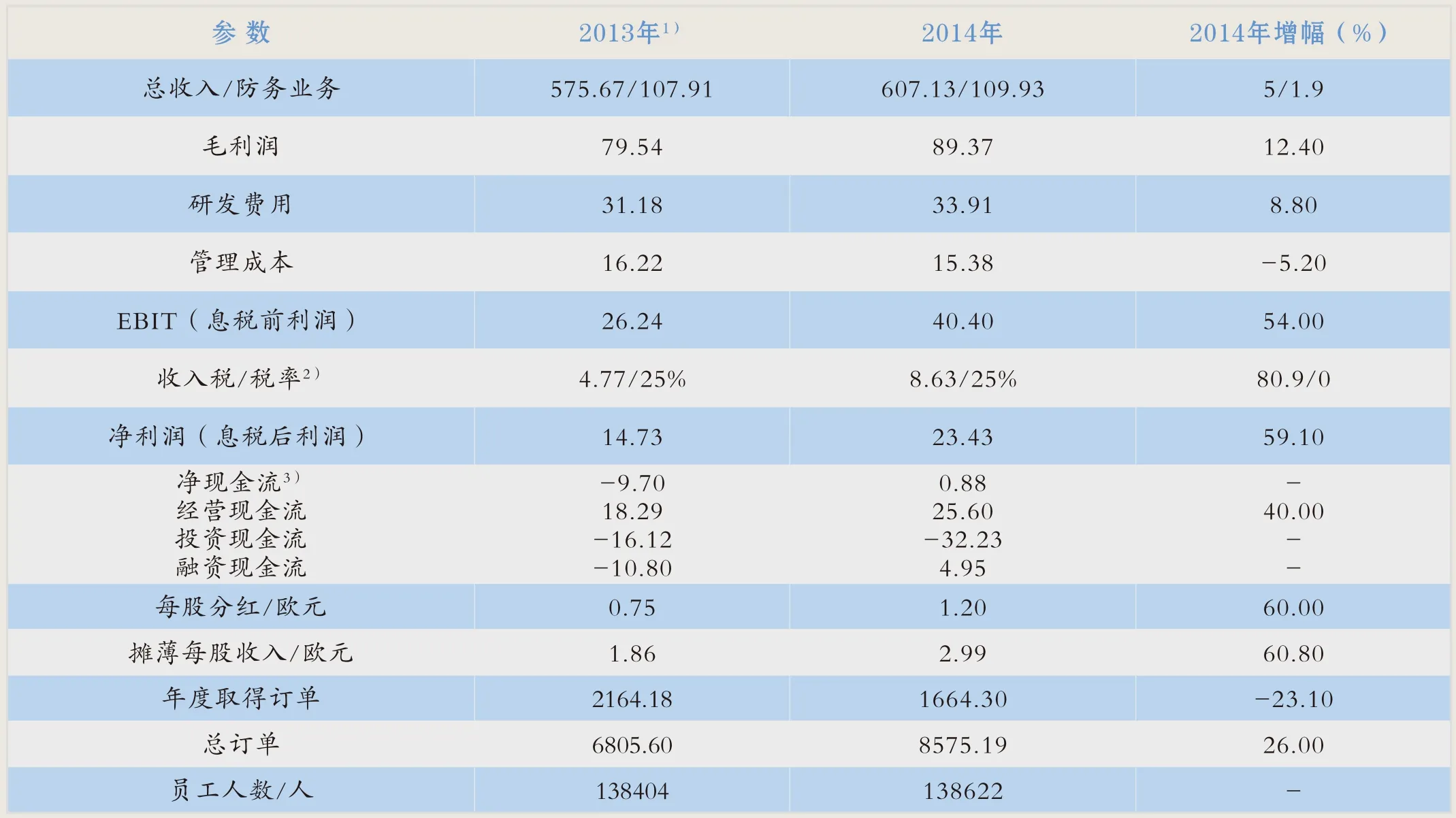

洛马公司2014年及近几年的主要经济数据亿美元

1 洛马公司

洛马公司总部位于美国马里兰州贝塞斯达市,在纽约证券交易所上市,股票代号LMT。截至2014年底,员工人数为11.2万人,比2013年底11.3万人略少。

总体经济情况

据洛马公司表示,2014年全年经营业绩主要取决于严格按计划完成项目、国际业务大幅增长,以及对产品和服务经济可承受能力的持续改进。

在税费减免政策中,近年来一直享受着美国对制造业税率优惠政策,公司2014年末有效税率为31.3%,其中享受研发税费减免政策,为公司净利润增加4500万美元,每股增值0.14美元。

在股票运营中,2 0 1 4年全年回馈股东总价值超过37亿美元,其中支付18亿美元现金红利,2013年支付15亿美元现金红利;用19亿美元回购了1 1 5 0万股股票,2 0 1 3年是用1 8亿美元回购了1620万股股票。

在资本运作中,2014年剥离资产成本为0,即未有资产出售;在收购与投资联营公司中共用8.98亿美元,远高于2013年的2.69亿美元,这主要是因为2014年收购了多达7家小型公司,历年少有;包括工厂、设备等在内的基础建设费用8.45亿美元,与2013年的8.36亿美元差别不大。

洛马公司客机总装厂

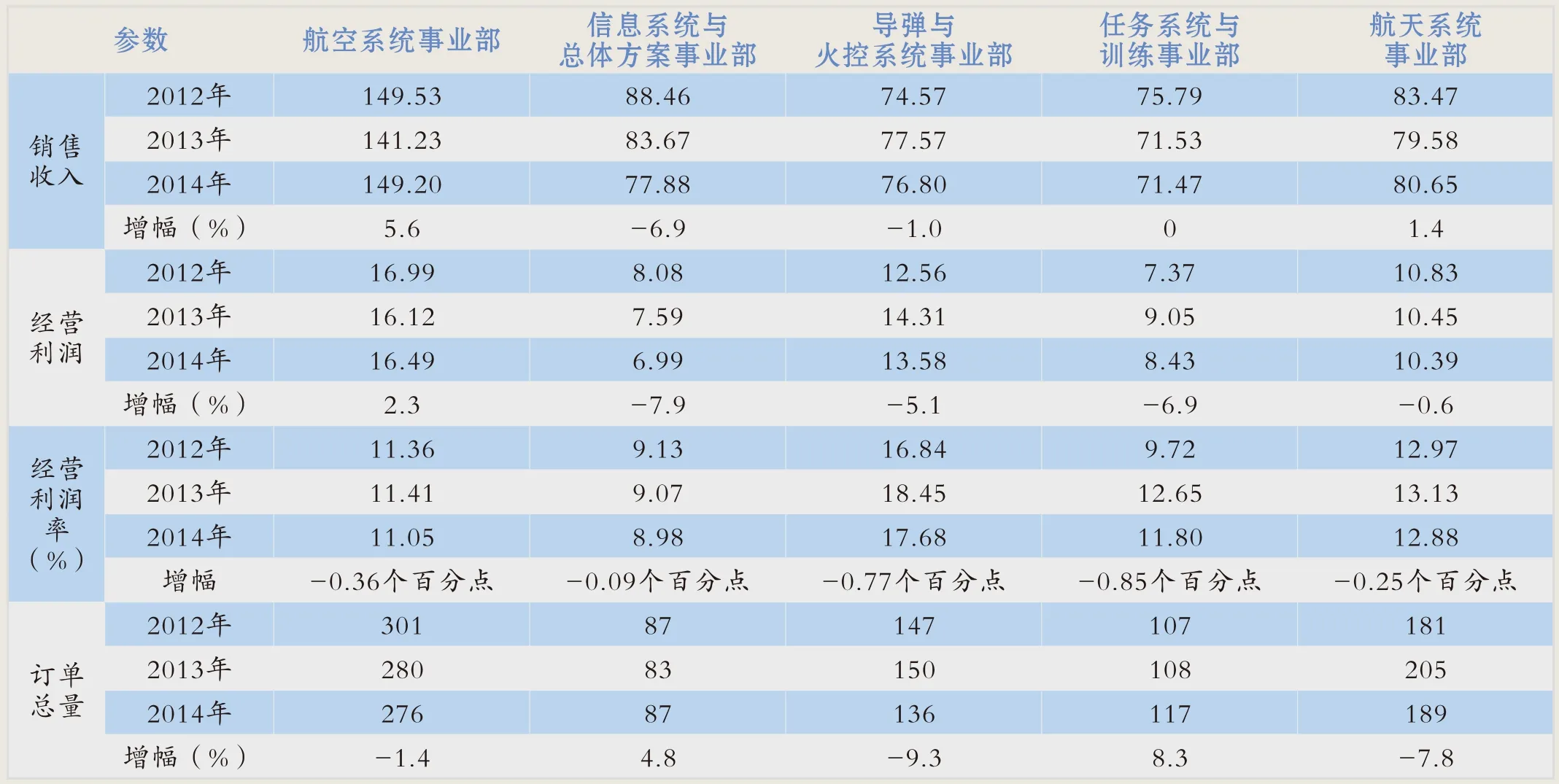

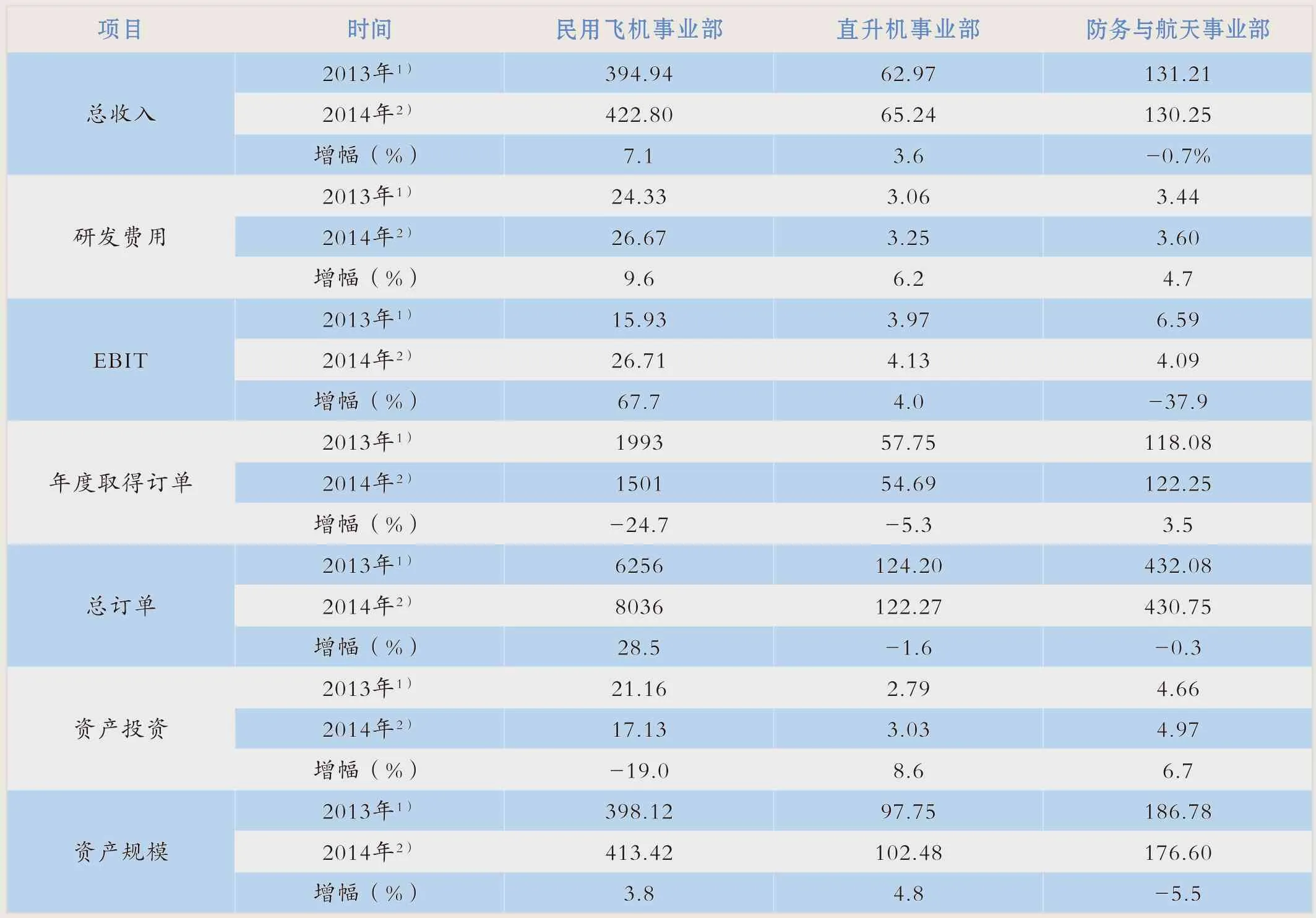

洛马公司2014年各事业部近几年主要经济数据亿美元

事业部经济运行

洛马公司下属5个事业部,各事业部的年度收入、经营利润都按照合同的“完成百分率”方法统计,将合同数额根据数年完成的比例计入相应的经济指标中。

在航空系统事业部中,对收入影响较大的项目是F-35战斗机。F-35的生产与维护合同明显增加,创造的收入相比于2013年增长了7.9亿美元。其他项目F-16、F-22、C-130等收入与2013年基本持平。经营利润方面,各型号在风险规避、交付数量等方面变化不大,与2013年基本持平。

在信息系统与总体方案事业部中,年收入减少主要是由于部分项目任务量逐渐减少,如:联合简易爆炸装置清除机构(JIEDDO)与持续威胁探测系统(PTDS),以及在指挥控制系统项目的国防预算明显减少,造成了6.45亿美元收入下降;由于在研项目的投资力度不足和战场兵力削减等因素,造成的收入下降数额约为4.9亿美元;新授予的合同项目和收购公司带来的收入整合,使事业部收入增加了5.5亿美元。事业部利润变化不大。

在导弹与火控系统事业部中,年收入与利润变化均不明显。收入主要影响因素是高机动火箭弹系统与陆军战术导弹系统(High Mobility Artillery Rocket System and Army Tactical Missile System)交付量略减,末段高空区域防御(THAAD)系统与“阿帕奇”火控项目的交付量略增,增减数额基本持平。其他项目未对收入和利润带来较大影响。

在任务系统与训练事业部中,年收入与利润变化均不明显。收入主要影响因素是水下项目的交付量较少,“太空篱笆”(Space Fence)项目任务量增加,两者基本持平。其他项目未对收入和利润带来较大影响。

在航天系统事业部中,年收入与利润变化均不明显。收入主要影响因素是“猎户座”(Orion)无人首飞试验任务带来了3.4亿美元收入增长,商业航天运输发射项目的开展带来1.45亿美元收入增长。政府卫星合同数量相对减少,如:“先进极高频”(AEHF)、GPS-3、“移动用户目标系统”(MUOS)等卫星,造成了3.35亿美元收入下降。需要注意的是,这些军用卫星合同收入下降只是相对于2013年签署的合同,而卫星的研制与发射进程正在全速进行中。

航天系统事业部在联合发射联盟公司(ULA)的股权收入为2 . 8亿美元,占事业部经营利润的27%,2013年为3亿美元,占事业部利润的29%。相比之下,由于发射合同减少,股权收入也明显减少。利润方面,由于该事业部深度参与了联合发射联盟公司制造和发射“宇宙神”系列火箭,在联合发射联盟公司中取得的股权收入将加入到公司的净利润、事业部的经营利润。除了在联合发射联盟公司的股权收入减少0.2亿美元、“猎户座”项目增长0.3亿美元外,其他方面对利润影响不大。

美国波音公司主要军工产品

2 波音公司

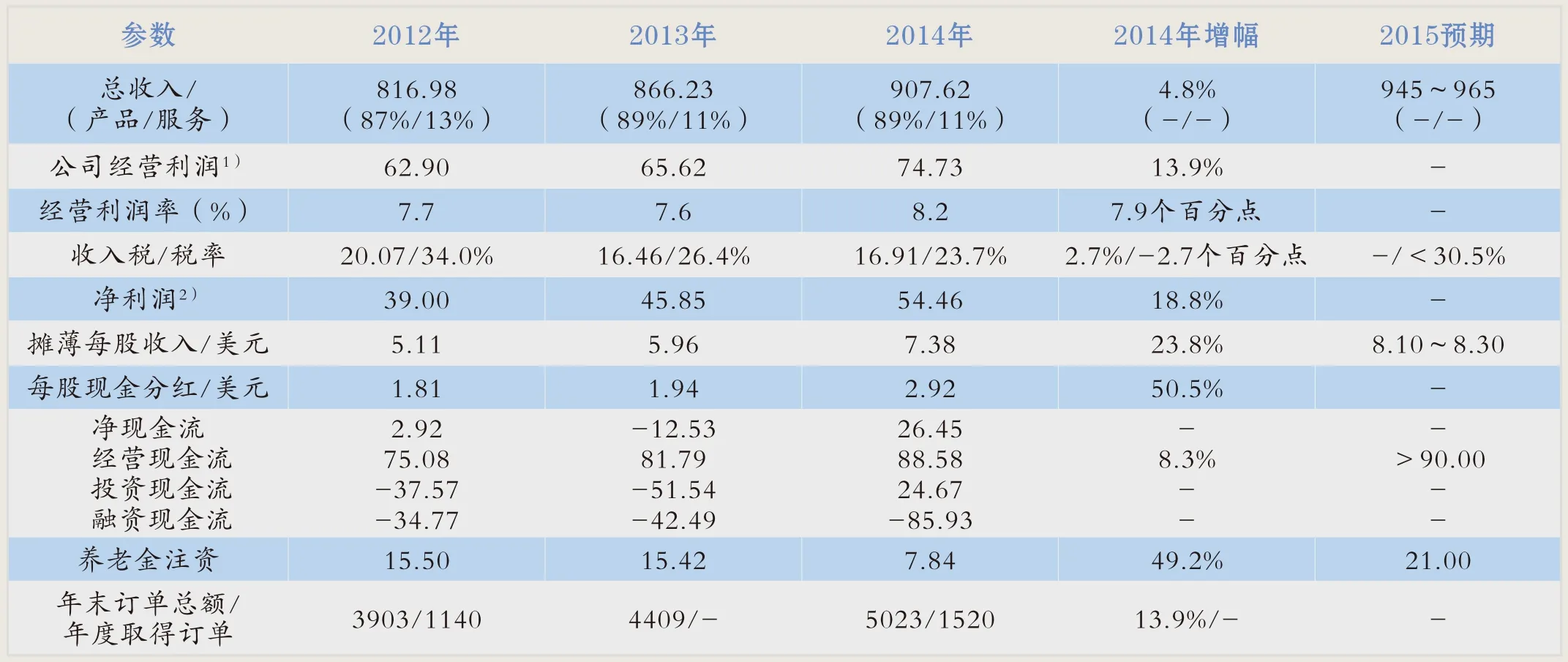

波音公司总部位于美国伊利诺斯州芝加哥市,在纽约证券交易所上市,股票代号BA。截至2014年底,公司拥有16.55万名员工,比2013年底统计的16.84万员工略少。

总体经济情况

2014年,公司总收入、总订单、当年取得订单这三项指标均达到了历史最高值。

2014年,波音公司创造了极其显著的资金流动性,经营现金流高达89亿美元,现金与有价证券达到131亿美元;包括工厂、设备等在内的基础建设费用22.36亿美元,比2013年的20.98亿美元略高;研发总经费30.47亿美元,与2013年基本相同,其中62%用于民用飞机,38%用于宇航防务业务。波音公司计划在2015年将总体研发经费上涨至35亿美元,基础建设费用上涨至28亿美元。

事业部经济运行

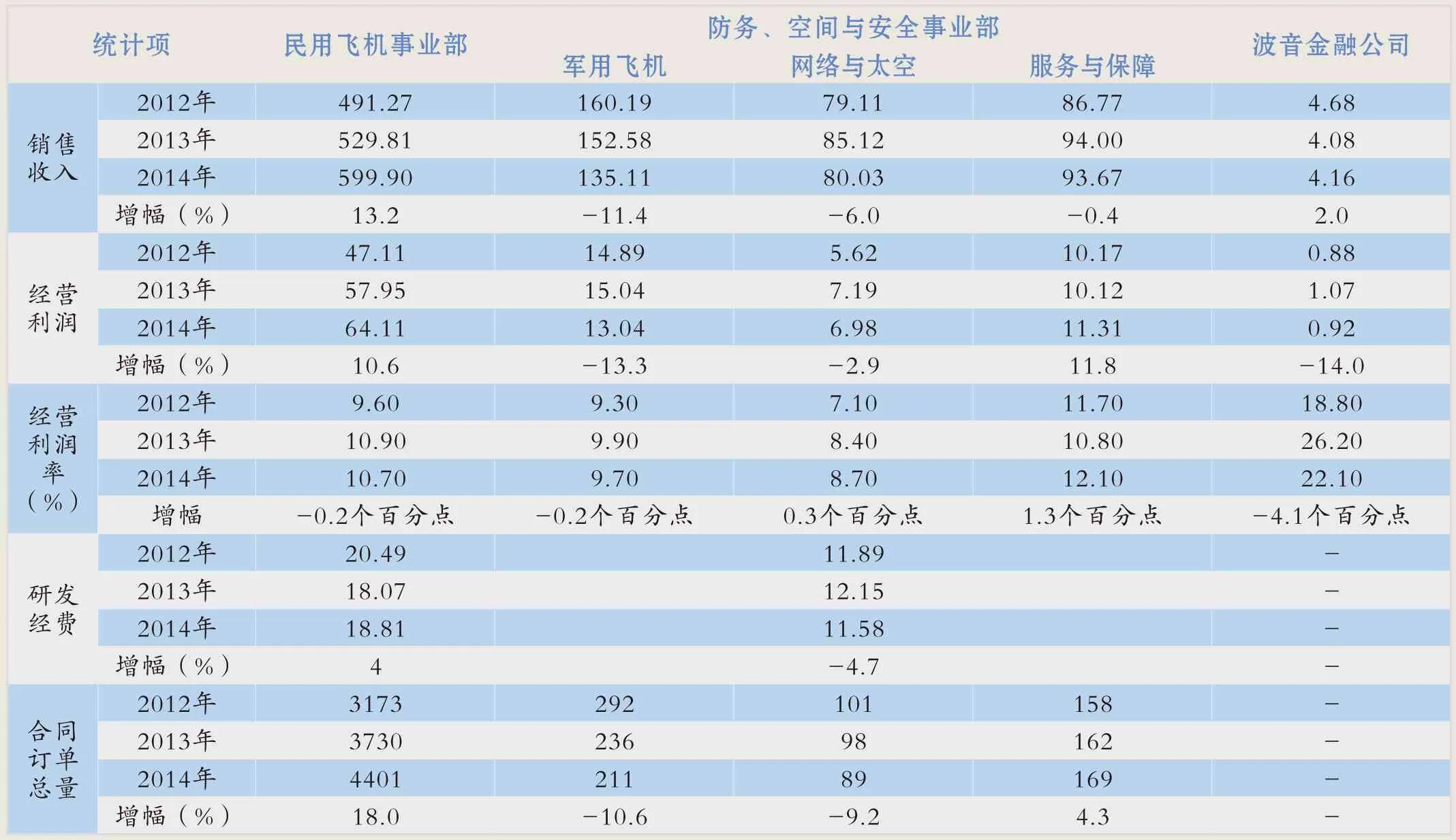

波音公司各事业部详细数据中,其中民用飞机业务依然强势增长,而防务、空间与安全事业部主要数据出现大幅下滑。

波音公司2014年及近几年主要经济数据亿美元

波音公司2014年各事业部近几年主要经济数据亿美元

空客集团

重组后的空客集团在2014年首次进行总体经济数据统计亿美元

在民用飞机方面,2014年波音公司交付飞机723架,比2013年多交付75架;年度取得订单1432架,总订单为5800架飞机,价值约4400亿美元;主要进展是开始生产新一代737 MAX飞机的主体结构,787-9梦幻客机开始最后组装,还建立了波音-777系列飞机的复合材料研究中心。

根据波音公司发展现状,预计2015年民用飞机事业部收入将大幅增长至645亿~655亿美元,交付750~755架飞机,利润率9.5%~10.0%;网络、空间与安全事业部收入将略降至295亿~305亿美元,利润率9.75%~10.0%,其中,军用飞机分部收入125亿美元,利润率9.5%,网络与太空分部保持在80亿美元不变,利润率9.0%,服务与保障分部略增至95亿美元,利润率11%;波音金融公司资产保持不变,收入大幅下降至3亿美元,税前利润5000万美元。

3 空客集团

总体经济情况

从2014年1月1日起,欧洲最大的综合性宇航防务集团—欧洲航空航天防务集团(EADS),正式更名为空中客车集团(Airbus Group,简称空客集团),注册地仍为荷兰的阿姆斯特丹,是在欧洲证券交易所上市的公众公司,股票代码AIR,以欧元结算。交易场所分布于法国巴黎、德国法兰克福,以及西班牙的马德里、巴塞罗那、巴伦西亚、毕尔巴鄂。

组织结构调整后,空客集团下属民用飞机分公司、直升机分公司、防务与航天3个事业部。集团部门数量、外部合资公司数量、分公司数量等都稍有变动,但对财务统计的影响并不大。集团共有约4万名员工进行了岗位调整,总共减少了1000个工作岗位。

相比于2013年,空客集团2014年底公开发行的股票数量约为7.85亿股,2013年底约为7.83亿股,集团重组后,股票数量基本保持不变。2014年的主要经济数据呈现稳定增长态势。

空客集团标识

重要资本运作

(1)收购银行

为提升集团整体在金融方面的融资能力,空客集团在2014年7月收购了德国萨尔斯堡慕尼黑银行100%股权。该银行总资产3亿欧元,主要服务于中小企业与私人客户,收购后不归属于任何事业部,而是为空客集团提供融资方案。

(2)建立合资公司研制新型火箭

2014年,有一项资本运作活动给航天业务结构带来了重大革新,即欧洲航天局(ESA)在12月3日的部长级会议上,批准了空客集团与世界知名的法国航空航天公司赛峰集团(Safran)合资成立了空客-赛峰火箭公司,双方各占50%股份,研制生产阿里安-6火箭。

第一阶段,双方将统筹各自优势资源以及外部参与者,解决火箭业务的项目管理与分工问题;第二阶段,公司利用已有的资源、研制能力以及ESA给予的研制合同经费,设计、研发、制造并销售军用或民用的火箭、推进系统、卫星与航天器推进系统等,同时还进行民用发射服务的商业推广与销售工作。2015年1月14日,双方已完成第一阶段整合工作,空客-赛峰火箭公司正式开始运营。

空客集团向合资公司输出的技术与人力资源主要来自防务与航天事业部的航天系统分部;赛峰集团向合资公司输出的技术与人力资源主要来自该集团所属的赫拉克利斯分公司(Herakles)与斯奈克玛分公司(Snecma)。双方共有450名成员加入新公司。

其中,赫拉克利斯公司是运载火箭及导弹固体燃料火箭发动机、火药设备、热结构及有机材料生产商,产品广泛应用于航空航天、防务、汽车及制造业领域。斯奈克玛公司单独或与外界联合设计、研发、生产、销售民用或军用飞机发动机,以及用于运载火箭和卫星的推进器,同时为航空公司、军队以及运营商提供完整的维护、修理和大修(MRO)服务。

事业部经济运行

2014年空客集团各事业部经济数据中,其中仅防务与航天业务出现明显下滑,增长最为显著的是民用飞机业务,此情况与波音公司相近。

相比之下,空客集团研发资金主要投资于民用飞机业务中,以A350 XWB民用飞机项目研发投入为主,该型号目前开始组装并交付,首架飞机在12 月22日交付于卡塔尔国际航空公司。

重组后的空客集团在2014年首次进行事业部经济数据统计亿美元

防务与航天事业部管理的主要外部控股防务公司(数据截至2014年底)

2014年,防务与航天事业部订单主要来自于阿里安-5火箭与M51.3研制合同,共14颗卫星合同,其中包括研制多颗通信卫星以及阿联奠的两颗“鹰眼”(Falcon Eye)光学侦察卫星,A400M军用运输机与欧洲战机等军用飞机;交付的产品与服务主要是9架A400M,5架A330MRTT中型/轻型加油机,6次阿里安-5火箭以及多颗卫星的成功发射。预计未来欧洲国家与国际市场对该事业部的运载火箭、卫星通信与地球观测服务、加油机、作战航空系统等产品与服务会大量购买。

空客集团通过防务与航天事业部,管理了3家主要的控股公司,分别是达索航空公司(Dassault Aviation)、欧洲导弹集团(MBDA)和阿特拉斯电子技术有限责任公司(Atlas Elektronik)。其中,只有达索航空公司是在泛欧交易所(Euronext)的上市公司,另外两家均未上市。

2014年,空客集团防务与航天事业部还使用了加权平均资本成本(WACC)这一指标,目的是为了反映潜在的业务盈利风险。2014年,该事业部的WACC值为8.7%,通过计算还得出2013年集团重组前的3个业务部,卡西迪安(Cassidian)和空军军用运输机(Airbus Military)业务部的WACC都是8.7%,阿斯特留姆公司(Astrium)的WACC是9.6%。这意味着各分部未来从事业务的资产投资回报率(ROIC)必须高于这些数字才能实现盈利。

4 综合分析

宇航防务业务迫切需要寻求新的经济增长点

近年来,波音公司与空客集团的民用飞机占比越来越大,均达到公司总收入的60%以上,而宇航防务业务的经济状况与2013年相比都全面大幅下滑。与此同时,洛马公司各经济指标几乎保持不变。可以看出,欧美国防投入的长期收紧状态与军费开支减少对宇航防务公司收入影响较大,这也是欧美国民经济与国防宏观环境的客观体现。结合2014年发展情况,预计未来三家公司都将更加依赖于民用市场开发与抢占、全球未开发地区业务拓展、内外部技术合作等方式进行发展创新,寻求经济增长的突破口。

对经济效益的追求远大于对经济总量的追求

多年以来,上述三家公司在总收入方面增长都极为有限。以洛马公司为例,几百亿的总收入年增长还不到2亿美元。三家公司的年收入增长率基本不超过美国每年GDP增长率(约2%~3%),但经营利润、净利润、每股收入或分红、现金流等指标较为理想,保持了较高增长率与较强的流动性。这种情况下,公司经济总量虽然基本不变,但会提高公司的经济增加值,提高股份投资者的股权收入,保持较强的价值创造能力,也就是更加看重经济效益相关指标的稳健性。公司要取得优质的经济效益,就必然需要降低成本、创新技术、优化管理链条、改善生产工艺等。

欧洲火箭研制模式向美国靠拢,

通过合资公司开展新型号的研制、发射与市场开发

美国传统运载火箭是由洛马公司与波音公司合资成立的联合发射联盟公司进行生产与发射,未来新型运载火箭也有可能由联合发射联盟公司与私营的蓝色起源公司联合研制。而此次重组后的空客集团在阿里安-6火箭研制上也采用了合资公司的形式,与赛峰集团各持50%的股份,改变了以往仅在集团内部开展诸如阿里安-5ME火箭等工程的传统模式。可见,对大规模、长周期、高投入、全产业链的大型宇航工程项目,未来或将更多地采用合资、合作、共赢的模式,从而降低技术风险与成本,缩短研制周期,优势互补,建立更广阔的市场空间。

5 结束语

通过以上研究分析,初步认识了洛马、波音、空客这世界三大宇航防务公司在2014年的主要经济运行特征。我国宇航防务企业需要取长补短,积极研究改善经济运行的相关举措,实现长期稳健发展。

2014 Economic Operation Analysis Of Three World Top Aerospace And Defense Companies

猜你喜欢

环球时报(2022-07-04)2022-07-04

宇航计测技术(2022年2期)2022-06-01

作文小学高年级(2021年11期)2021-12-22

军民两用技术与产品(2021年9期)2021-03-09

无人机(2018年1期)2018-07-05

海外星云(2016年15期)2016-12-01

科学大众(中学)(2016年4期)2016-07-04

环球时报(2009-06-24)2009-06-24