世界大豆需求与生产动向分析——PS&D Online50年统计数据*

2015-07-04 02:01:44谢雄泽王绍东

大豆科技 2015年2期

谢雄泽,藕 冉,姜 妍,2,王绍东,2,王 浩,2**

(1.东北农业大学农学院,哈尔滨 150030;2.国家大豆工程技术研究中心,哈尔滨 150028)

大豆的消费需求主要源自于人类对食用油、蛋白制品、畜禽饲料、直接食用以及再生产所需的种用消费等几个方面。近年来,随着民众生活水平的整体提高,特别是发展中国家对肉、禽、蛋、奶等蛋白制品的需求的急剧增加,加之大豆制品对人类营养保健功能的逐渐明晰,大豆及其制品的消费呈现出逐年攀升的趋势。

1 世界大豆的需求动向

1.1 大豆食用油消费需求

世界大豆消费的90%用于榨油,以此推算,到2007年,用于榨油的大豆消耗量就已经超过了2亿t,并以年5%的惊人速度继续着增长的势头,使得大豆食用油的消费需求成为各种大豆消费需求中增长速度最快的一种。据美国农业部统计数据显示,2011—2012年,全球大豆油、棕榈油、菜籽油、花生油、葵花油等9大类食用油的消耗总量达1.14亿t,其中大豆油的消耗约为4 200万t。2013—2014年,世界食用油总消耗量已达到1.5亿t左右,其中大豆油的消耗已达到4 500万t,约占总消耗量的30%,仅次于棕榈油(5 672.2万t),成为世界第2大植物油消费种类(伊東正一,2015)。

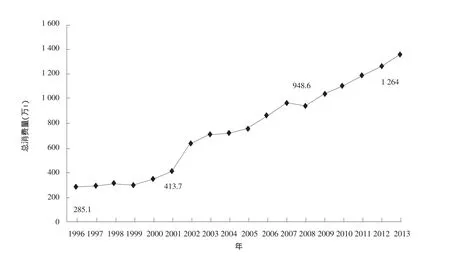

以大豆油消费增长最快、增长最多的中国为例,目前,我国食用油的人均消耗量为22 kg,其中大豆油的人均消耗量为9.9 kg,占到总消耗量的45%。如图1(此图根据美国农业部网站公布数据作成)所示,1996年,国内大豆油总消费量仅为285.1万t,同期国内大豆的压榨消费量只有822万t,按出油率17%计算,可榨油139.7万t。到2001年时,国内大豆油总消费量就达到了413.7万t,5年增长了45%,同期国内大豆的压榨消费量达到1 977万t,5 a翻了2番多。至2008年时国内大豆油总消费量就已经达到了948.6万t,压榨用大豆的消费量超过3 900万t,与1996年相比增长了近5倍。至2012年当国内大豆油总消费量达到1 264万t时,国内压榨消费量已经达到5 800万t,压榨消费量与1998年相比,4a增长了48.7%。而此时的国内压榨能力已经突破了亿吨大关。但是,随着进口大豆压榨需求急剧上涨,国产大豆的压榨消费量却经历了先增后减的变化,由1996年的76.6%减少到2008年的10.3%,其中进口大豆占据了国内压榨市场的主要份额(冯晓,2011;Anon,2013)。至2009年,国产大豆的压榨量急降至220万t,仅为同年国内压榨消费量的5.2%左右。2010年,在国家实施扶持国产大豆政策之后,国产大豆压榨消费量方回升至600万t,占榨油消费市场份额也增至13.6%。处于国家粮食安全层面的考量,压榨用国产大豆的消费量,将会在未来较长一段时期内,维持在10%左右的较低水平上,其余90%左右的大豆食用油供给,将主要依赖于进口转基因大豆的压榨。

图1 中国大豆油脂总消费量(1993—2013年)

至此,我国乃至世界大豆食用油需求供给,经历了一段增长最快的发展时期,这主要得益于全球人口的膨胀、新兴国家居民收入增加所致饮食结构的变化,以及全球以植物油为原料的生物柴油需求的增加。但是,随着世界经济的发展及居民收入水平的提高,以及民众健康意识的增强,其消费观念将会由过去的注重吃穿,转为住房、旅游等高档消费;而且随着民众健康意识的增强,对大豆油中的反式脂肪酸及转基因食品的关注度将会提高,以转基因大豆为主要榨油原料的大豆油的消费增速将会明显放缓。

1.2 大豆蛋白类产品的消费需求

近年来,随着大豆蛋白类产品在国内外食品制造业及饲料行业等应用的日趋广泛,市场对大豆蛋白类产品的需求,呈现出高速稳定增长的趋势。由于大豆蛋白氨基酸种类丰富,含有人体必需的8种氨基酸,且不含胆固醇,是一种可以替代动物蛋白且物美价廉的优质植物蛋白。目前,国际上对于大豆蛋白的开发已经达到了很高的水平,人们已经可以利用先进的加工工艺,将脱脂豆粕加工成浓缩蛋白、分离蛋白、组织蛋白等蛋白产品,产品类型有乳化型、凝胶、肉粒、肉粉等81种之多,并以此为食品添加助剂,广泛应用于肉制品、乳制品、面制品、焙烤食品、儿童食品、方便食品、冷冻食品以及糖果、功能饮料、保健品行业等几十大类产品中。并且从大豆加工专用品种的培育、基地生产、仓储、低温豆粕加工,到蛋白生产、销售已经形成了较为完整的产业链。

目前,在美国需要添加大豆蛋白的食品多达2 500多种,在日本每年消耗大豆蛋白60余万t,而且在这些国家含有大豆成分的食品价格要高出普通肉乳食品的20%以上。在中国仅大豆分离蛋白的年消费量就已超过10万t,产值超过了200亿元。随着大豆营养保健价值认知度的提高,在中国对大豆蛋白的消费量将会持续上升,预计年增长10%以上,并将向更健康、更合理、更科学的方向发展。特别是近年来,国内外对非转基因大豆蛋白产品需求旺盛,国产大豆蛋白加工将成为国内大豆加工业发展的新趋势。

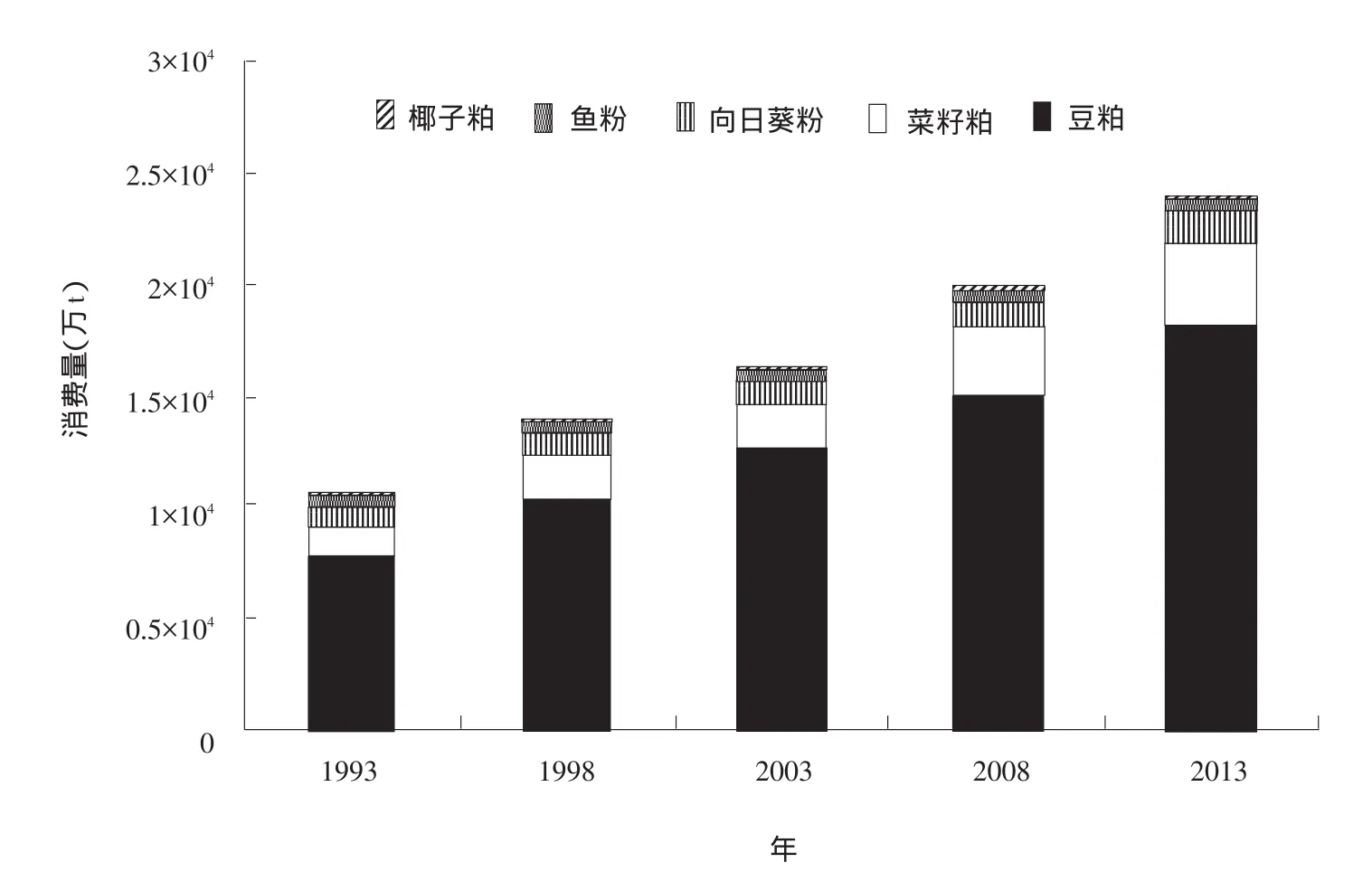

另外,随着包括中国在内的新兴国家居民收入的增加,对畜禽产品的消费也呈现出快速增长的趋势。饲用豆粕、豆饼的供给,自然成为畜禽生长不可欠缺的蛋白质的主要来源。如图2所示,在世界范围内,养殖业在豆粕、菜籽粕、花生粕、鱼粉等各类饼粕粉的使用中,饲用豆粕所占的比例最高,几乎占到所需饼粕的7成以上,成为极为重要的畜禽饲料蛋白源(Anon,2013)。特别是近年来,随着欧美等国家BSE疯牛病的频繁发生,作为饲料蛋白源的肉骨粉的利用逐年下降,加之鱼粉生产的不景气,无疑加大了养殖业对饲用豆粕的依存度。

目前,饲用豆粕的进口大国,除中国外主要以非大豆产区的欧盟及东南亚诸国为主,这些国家对畜产及饲料生产支持政策的变动,将左右饲用豆粕的世界需求与供给。

1.3 大豆直接食用的消费需求

图2 世界饲用粉粕消费量变化(喜多村,2010;Anon,2013)

我国是利用大豆制作豆制品历史最早的国家之一,是世界上公认的传统豆制品发源地,豆腐、豆酱、豆豉等的发展已有2000多年的历史(励建荣,2005)。但是,在20世纪80年代之前,大豆消费形式以食用为主,豆制品的加工一直处于低水平的手工作坊式的运行状态。据美国农业部网站数据显示(Anon,2013),至1993年,世界食用大豆总消费量为970万t,而同期我国的食用大豆的消费量就已经达到559万t,至2003年,当世界食用大豆的总消费量上升为1 205万t,我国已经达到了721万t,至2014年,世界食用大豆总消费量已达到1 600万t,中国已超过1 000万t,二十年间世界与中国食用大豆消费分别增长了64%和70%,表明我国的食用大豆消费增长明显高于世界增速,这与改革开放三十多年来快速增长的中国经济密不可分,尤其是随着民众营养平衡观念的提升、饮食结构的改善,以及加工工艺技术和设备水平的提高,用于直接食用的消费需求将日益增大。

1.4 种用需求

世界种用大豆的需求动向,主要取决于世界大豆播种面积的增减,世界上种用大豆需求最大的3个地区分别为亚洲大陆的中国区、北美洲的美国和南美洲的巴西、阿根廷等地区。根据他们的播种面积的变动情况,可以总结为“2增1平1减”的变化趋势。

“2增”即为巴西和阿根廷2个南美国家,他们自上个世纪70年代后期开始大规模种植大豆以来,其播种面积处于直线上升阶段,至2013年为止,巴西和阿根廷的播种面积已经分别达到了2 800万hm2和2 000万hm2,与其对应的用种量将会分别达到220万t和150万t左右。

“1平”即为美国的播种面积在近些年来基本在3 000万hm2左右浮动,种子需求量在250万t左右,其年度间的变动主要受制于玉米的播种面积的变动,即当国际市场原油价格居高不下,威胁美国内原油储备,则以玉米为主要原料的燃料酒精的生产将扩大,会带动玉米的播种面积的上扬,大豆的播种面积就会受到挤压,相应的大豆用种量就会萎缩。但是,由于大豆油也一直是加工生物柴油的主要原料,所以,这个变动不会太大。从近15 a来美国大豆的播种面积变化来看,一般其变动幅度在2 900~3 100万hm2,所以其年度间大豆用种量的变化在8万t上下变动。

“1减”即为中国大豆播种面积的减少,中国的大豆播种面积自1964年达到1 000万hm2后,至2009年,我国的大豆播种面积基本在700~900万hm2变动,大豆播种面积最多的2005年也不过960万hm2。但是,自2010年后,我国的大豆播种面积,从此进入了一个年均15%的速度递减的衰退期,至2014年,中国大豆播种面积已减少至600万hm2左右,基本降至自上个世纪60年代以来的最低点,其年用种量随之减至50万t左右。虽然在未来几年,油用大豆的面积仍有下滑趋势,但根据2013年6月13日国家下发的《关于黑龙江省“两大平原”现代农业综合配套改革实验方案》要求,及黑龙江省据此制定的实施方案,至2020年前,黑龙江省的大豆面积将基本能保持在现有的235~240万hm2左右,如果黑龙江省大豆面积下滑的趋势能够得到抑制,全国的大豆播种面积至少能够稳定在650万hm2左右,亦或呈现出稳中有升的趋势。

2 世界大豆的生产动向

2.1 面积及产量动向

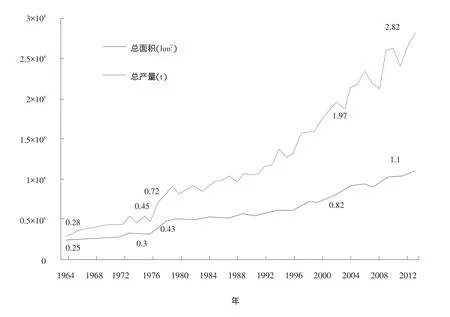

旺盛消费需求的急剧扩大,成为世界大豆生产规模不断攀升动力源泉。如图3(此图根据美国农业部网站公布数据作成(Anon,2013))所示,比较1964—2013年世界大豆生产量的变化,世界大豆的总产从1964年的2 870万t,上升到2013年的2.82亿t,50年间增长了10倍。分析其总产增加的原因,主要有2个方面,一是来自于生产面积的增加,在1964年时,世界大豆总生产面积仅为2 500万hm2,不及现在的美国或巴西等1个国家的播种面积。但是随着大豆在巴西、阿根廷等南美国家大豆试种成功、适宜品种的育成以及亚马逊河流域的大规模农业综合开发的实行,世界大豆的生产面积从1976年的3 000万hm2,骤然上升到1977年的4 300万hm2,总产也从1976年的4 500万t上升至1977年的7 200万t,1 a间面积和总产分别增长了43%和60%。至2002年,世界大豆的生产面积,与1977年相比,25 a间几乎翻了1番,达到了8 200万hm2,年均增长率为3.6%,总产也达到了1.97亿t,增长了174%,年均增长率为7%。至2013年,世界大豆的生产面积达到了1.1亿hm2,总产将突破2.8亿t大关,面积和总产的年均增长率分别下降至2.8%和3.5%。

图3 世界大豆生产总面积及总产量的变化(1964—2013年)

以上的数据表明,无论是面积和总产的增长幅度上都有所下滑,而且前者的下滑速度明显高于后者。主要原因在于受世界可耕种面积的极限所限,预计在今后一段时期内,世界大豆的总生产面积的增长,将处于一个低速乃至零增长趋势。在总产量方面,生产面积的下滑自然会引起总产增长速度的降低,但后者的下滑速度却明显低于前者,要得益于大豆单产的提高,据美国农业部网站统计数据显示,1964年世界大豆的单产为1.14 t/hm2,至1994年已达到2.21 t/hm2,历经30 a翻了1番,至2013年,预计平均单产将达到2.55 t/hm2,达到历史最高水平,这与大豆育种科研、高产栽培技术水平的提高以及气候环境条件的变化密切相关。特别是近年来,世界大豆主产国政府加大了农业科研经费及农田整备的投入,提高了优质高产大豆新品种及配套高产栽培技术的推广力度,增强了农田防灾减灾能力。可以预见在不久的将来,随着各国政府对粮食安全重视程度的提高,及转基因技术的成熟应用,一批优质、多抗、超高产大豆新品种将会很快的得到推广应用,将为今后世界大豆单产及总产的提高做出更大的贡献。

2.2 主产地动向

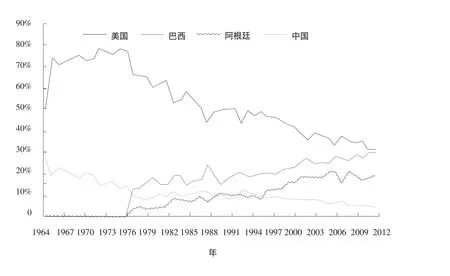

2.2.1 南美动向 如图4(此图根据美国农业部网站公布数据作成(Anon,2013))所示,以巴西和阿根廷为代表的南美大豆,自1977年开始大规模生产以来,其总产量占世界大豆总产量的份额呈现出急剧上涨的态势。尤其是巴西的大豆生产扩张极为迅猛,从1977年开始,就以954万t(占世界大豆总产的13.2%)的大豆总产量超过了中国的726万t(占世界大豆总产的10%),成为仅次于美国的世界第2大豆生产国。巴西南部地区是其传统大豆产区,从1980年开始,在日本政府ODA(Official Development Assistance,ODA)农业开发协力事业基金的支持下,其大豆生产开始逐渐向中西部的塞拉多(Cerrado)大草原扩张,使原本为不毛之地的塞拉多成为巴西大豆及咖啡的名产地,加之该地区过去以牧场经营为主的牧场主向以大豆生产为主的农场主的转换,使得巴西的大豆生产进入了长期的快速发展期。现在,在巴西号称大豆生长适宜地的耕地面积达数亿公顷,随着世界大豆消费需求的扩大,预计巴西大豆生产面积的扩张,仍将呈现出持续发展的态势。

图4 大豆主产国产量占世界大豆总产量的百分比变化(1964—2013年)

至1988年之前,阿根廷的大豆总产量从未超越过中国,基本维持在700万t以内。然而从1989年度开始,其大豆总产达到1 075万t,首次超越中国的大豆总产(1 023万t),之后的4 a其总产虽有所下降,但从1997年至今,其大豆生产进入了快速增长期,其总产迅速超越我国,成为仅次于巴西的世界第3大豆生产国。其大豆总产从1997年度的1 950万t,急剧增加至2012年度的4 950万t,15 a时间增长了154%,占世界大豆总产的份额,也由1997年时的12.3%上升至2012年的18.5%(见图4,Anon,2013)。

2.2.2 北美动向 如图4所示,自1964—2012年为止,五十多年来,美国一直是世界第1大豆生产国,从其大豆生产面积和总产量变动来看,虽然呈逐年缓慢增长的态势,至2013年度,播种面积已增至3 100万hm2,总产量达到了8 900万t。但在世界总产中所占的份额,从1975年时的78.6%开始,下滑至2012年的30.7%(见图4)。实际上这些年来美国的大豆播种面积变动是较为平稳的,占世界份额的下滑,一方面主要源自于南美新兴大豆生产国的面积及总产的迅速增加所致;另一方面,与美国大豆与玉米轮作体系的确立有关,即如果玉米年度间播种面积呈现出“多-少-多-少”的变化的话,则大豆的播种面积就会呈现出“少-多-少-多”的与之相互对应的锯齿式变动模式(见图4);另一方面国际市场大豆及玉米价格的变动,也会影响间接下年度的大豆播种面积的变化。

2.2.3 中国动向 中国作为大豆的原产国及传统大豆制品的发祥地,有着悠久的大豆种植及利用历史。但是自1996年中国加入WTO(The World Trade Organization,WTO)世界贸易组织以来,在我国低廉的大豆进口关税政策(3%)的帮助下,进口转基因大豆几乎在毫不设防的情况下,从1996—1998年的年进口量不足400万t,至1999年3 a的时间,进口量即迅速蹿升至1 010万t大关,至2012年已达到5 900万t,十三年间以年均37.2%的速度,迅速占领了中国大豆消费市场的77.8%的份额。同期我国国产大豆的生产在经过近10 a的艰苦抗争后,从高峰时的2005年的960万hm2,骤降至2012年的675万hm2,7 a下降了29.7%,年平均下降率达4.2%。伴随着国产大豆播种面积的下滑,我国大豆的总产占世界大豆总产份额,也从2005年时的7.4%,下降至2012年时的4.8%,七年间下降了2.6%,使本来就已经增长乏力的国产大豆,变得愈加低迷(见图4)。

分析播种面积下滑的原因,一方面,在于我国大豆主产区的黑龙江省大豆种植比较效益低下,在该省种植大豆的效益,仅为同区种植玉米、水稻的25%~35%左右,加之国产大豆榨油率低下,使得压榨产能本已超过剩状态的油脂加工企业,为了自身的利益,不得不将原料的采购转向海外,出现了主产区大豆产能过剩与沿海大豆加工企业原料供不应求的矛盾,严重影响了产区豆农的种豆效益及其积极性;另一方面,由于主产区大豆单产水平长期以来没有大的突破,大豆的低产性,从粮食安全层面考虑,与政府鼓励高产作物如玉米、水稻种植的高产性相抵触,一定程度上打压了国产非转基因大豆种植面积的增长。

但是,随着国家对产品“转基因标识”强制执行力度的加强,以及国内外客商对中国产非转基因大豆所具有的高蛋白含量特性的认知程度的提高,加之国内大豆加工工艺新技术的不断开发,国产非转基因高蛋白大豆的市场需求正呈现出良好的增长态势。

3 世界大豆生产发展趋势

3.1 影响世界大豆产量的因素

3.1.1 环境气候条件因素 如近年来的地球温暖化所致的降水量变化对产量的影响,首先,体现在美国,及巴西、阿根廷等南美主产国频繁发生的旱灾影响;其次,近年来频繁发生的大豆锈病、疫霉根腐病几乎在各大豆主产区都有发生,各国虽有对策实施,但防治效果并不明显;另外新兴大豆生产国单作地带的大豆重茬所致的病虫害频发等都会严重影响世界大豆产量的提高。

3.1.2 育种科研因素 首先,随着大豆高产性状基因的克隆及转基因技术的日渐成熟与普及,在1、2代转基因大豆相继推出之后,一批含有高产、抗逆性状基因的转基因大豆也将陆续推向市场,新推出高产性状的转基因大豆的产量水平跟现行品种比较预计将高出30%以上。目前,在美国、巴西、阿根廷、中国等4个世界大豆主产国中,只有中国政府尚未批准转基因大豆在中国的推广,其他三个国家的转基因大豆的播种面积,已经占各国播种面积的90%以上,特别是阿根廷的转基因大豆播种面积几乎为100%。其次,随着F1杂交种杂交优势的提升及F1高产制种瓶颈的克服,具有杂交优势的高产F1大豆新品种的推广,亦将助推世界大豆总产的提高。

3.1.3 政府经济政策的支持 在中国随着土地流转政策的成功推行及农田基本建设投入的加大,集大豆生产的集约化、规模化、现代化于一体的大型家庭农场的出现,都将有助于该国大豆单产及总产水平的提高。

3.2 世界大豆生产发展趋势

据私营分析机构Informa发布最新报告显示,2014—2015年,全球大豆产量将超过3亿t以上,其中美国大豆总产量将超过1亿t,巴西大豆总产量将超过9 300万t,阿根廷大豆总产量将维持5 800万t左右,中国约为1 200万t左右,印度也将超过1 000万t,成为继中国之后的大豆净进口国。另据美国农业部大豆单产的中期预测,认为世界大豆单产整体将呈现提高的趋势,至2017年,美国及巴西、阿根廷的大豆平均单产将达到3 t/hm2,中国的大豆单产也在迅速提高中,根据近年的大豆单产增加速度推测,至2020年前,中国大豆平均单产达到2.5 t/hm2左右是可能的。

播种面积的变化趋势,随着今后亚马逊平原及阿根廷等国对森林保护重视程度的提高,以及美国大豆的竞争作物玉米面积的浮动的不确定性,大豆播种面积的增长态势或许会受到一定程度的抑制。但是,近期内随着全世界大豆平均单产水平的提高,至2017年全球大豆总产量预计将突破3亿t(喜多村,2010)。

在中国,今后一段时期内,如果国家能够尽快出台一些有利于促进国产非转基因大豆发展的利好政策,如通过提高转基因大豆的进口关税、在国产大豆的收获销售期控制大豆的进口数量、根据同期玉米、水稻的销售价格的变动,给予大豆种植者以不低于相同面积的玉米水稻所获收益为基准,建立浮动的差额补贴机制等措施,使种豆农户的收益不低于同区其他作物种植业者的收益,中国大豆的振兴就有希望。

放眼世界大豆中长期的发展,随着世界人口的递增、食粮消费的多元化、蛋白质饲料、油脂消费需求的扩大、大豆新规功能性食品的开发、生物柴油产能的提升等,都将成为拉动世界大豆生产规模攀升的动力,成为改善世界民众生活健康水平的重要源泉。

[1]伊東正一.世界の食料統計[EB/OL].http://worldfood.apionet.or.jp/graph/index.htm l[2015-4-10].

[2]冯晓.黑龙江省大豆产业发展战略研究[M].北京:科学出版社,2011:20-28.

[3]励建荣.中国传统豆制品及其工业化对策[J].中国粮油学报,2005,20(1):41-44.

[4]喜多村啓介.大豆のすべて[M].東京:Sciece Forum,2010:426-520.

[5]Anon.Production,Supply and Distribution Online[EB/OL].http://www.fas.usda.gov/psdonline/psdHome.aspx[2013-8-24].

猜你喜欢

今日农业(2022年13期)2022-11-10 01:05:49

今日农业(2021年6期)2021-11-27 08:05:59

今日农业(2021年6期)2021-11-27 08:05:59

今日农业(2021年15期)2021-11-26 03:30:27

今日农业(2020年17期)2020-10-27 03:09:52

中国化肥信息(2020年3期)2020-01-20 01:28:17

农业知识(2017年23期)2017-08-10 09:50:30

上海金属(2016年4期)2016-04-07 16:43:41

中国中医药信息杂志(2016年3期)2016-03-02 08:40:40

世界热带农业信息(2015年7期)2015-05-30 10:48:04