宏观经济对费用粘性的影响研究

2015-07-04 09:21中南财经政法大学会计学院江婉滢

财经界(学术版) 2015年8期

中南财经政法大学会计学院 江婉滢

宏观经济对费用粘性的影响研究

中南财经政法大学会计学院江婉滢

摘要:基于企业财务数据及宏观经济数据,本文研究了企业成本费用粘性的成因及管理者预期在其中所起到的作用。在控制了代理问题和调整成本的基础上,通过建立相关实证模型,本文得出结论,宏观经济波动是企业产生成本费用粘性的原因之一,在宏观经济波动对企业成本费用粘性的影响过程中,管理者未来预期起到了中介传导机制作用。相较于国有企业,在非国有企业中,管理者未来预期起到的传导作用更为显著。

关键词:企业费用粘性 宏观经济波动 管理者未来预期 企业成本 决策

与传统成本性态模型相悖,现代研究发现,企业成本费用的变动程度与企业当期业务量波动幅度之间存在着一种非对称关系。具体而言,企业业务量上升所造成的成本费用的上升程度,大于企业业务量等额下降所造成的成本费用的下降程度。Anderson、Banker & Janakira⁃man(2003)(以下简称ABJ)首次在大数据的基础上,通过建构对数线性模型对该现象进行了实证分析,并将这一现象命名为“成本费用粘性”(sticky cost)。基于ABJ的研究,很多学者进一步分析了成本费用粘性产生的原因,但这些研究大多基于管理者未来预期(ABJ,2003;Banker & Chen,2006;曹歌,2012;Bankeret al,2014)、企业资产利用率(Cooper & Kaplan,2003;Balakrishan,Petersen & Aoderstrom,2004;ABJ,2003 & 2007)或管理者自利行为(Roychowdhury,2006;Cohen,Dey & Lys,2008;Kama & Weiss,2010)的角度,极少数研究深入分析宏观经济波动对成本费用粘性产生的影响及其影响途径。

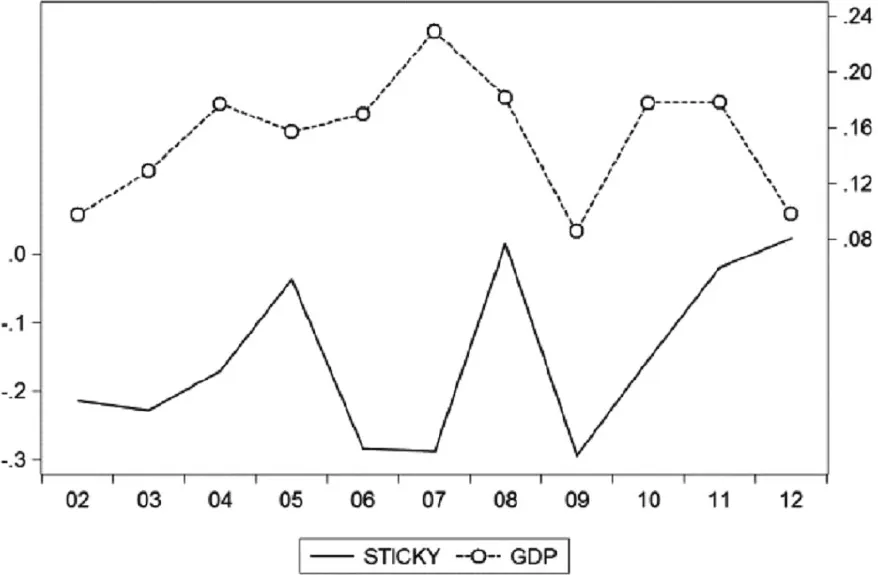

图1 宏观经济波动与成本粘性波动

借鉴Dan Weiss(2010)的方法,本文计算了每年度各企业的成本费用粘性水平,将各企业成本费用粘性水平的算数平均数作为当年上市公司成本费用粘性的整体水平,并结合各年度GDP增长率数据绘制了二者的时序图,已提供更为直观的证据。在图1中,实现表示企业成本费用粘性水平,虚线表示宏观经济波动。由于宏观经济波动对微观企业行为的影响存在着滞后性(姜国华、饶品贵,2011),从整体趋势上来看,宏观经济波动的趋势与企业成本费用粘性波动趋势存在着滞后一致性。具体而言,宏观经济上行(下行)一段时间后,企业成本费用粘性程度也会随之上涨(下降)。

因此,宏观经济波动是否会造成企业成本费用粘性的产生,哪些因素会对这一过程产生影响都是值得我们研究的问题。

一、文献回顾与研究假设

我国宏观经济存在着周期性波动(刘树成,2009),在宏观经济波动周期的不同阶段中,企业行为会表现出显著的差异(Levy & Hennessy, 2007;王茜、张鸣,2009)。企业成本费用粘性是企业行为的一个重要方面。在宏观经济上行阶段,企业所面临的发展机遇更多,发展空间更大,即使当期企业销售收入下降,管理者也会倾向于保留赘余资产,以期规避未来销售收入回升时可能发生的调整成本,导致了成本费用粘性的产生。因此,本文提出假设1:

假设1:在宏观经济上行阶段中,企业成本费用粘性会增大;在宏观经济下行阶段中,企业成本费用粘性会缩小。

在宏观经济发展加速时期,企业通常面临更多的发展机遇,企业管理者对企业未来的发展及产品销路往往会抱有较为乐观的态度。这时,若市场对企业产品的需求量上升,管理者会更加看好产品的未来销路,进而更加倾向于扩大企业的生产能力(如:购入生产设备、聘请劳工);若市场对企业产品的需求量下降,管理者通常会将其视为短期现象,不愿意立即对闲置资产进行清理,一方面,削减这部分资产会给企业带来额外的支出(如:固定资产折价抛售的损失、解雇劳工所需支付的赔款),导致企业当期利润的进一步下滑;另一方面,若在以后期间,企业产品销量回升,生产资料的重新购置也会给企业带来本可避免的开支(ABJ,2003;江伟、胡玉明,2011;Banker et al,2014)。因此,当宏观经济上行时,管理者对未来的乐观预期会造成企业成本费用粘性的产生。

相反,在宏观经济下行时期,面对经济不景气的局面,管理者对企业产品销路会抱有一定的悲观态度。此时,若市场对企业产品的需求量下降,管理者通常会认为保留闲置资本所带来的成本已超过潜在的调整成本,更加倾向于立即对企业赘余资产进行调整。即便后期企业销售量有所回升,管理者在未来经济形势不确定的情况下,依然会保持谨慎的态度,对生产资料的增加通常较少,造成了企业成本费用粘性程度的缩小,甚至使得企业出现成本费用反粘性。由此,本文提出假设2:

假设2:宏观经济波动会通过管理者预期对企业费用粘性产生影响。

在国有企业中,激励机制普遍不完善,管理者没有足够的动力去实现企业价值最大化的目标。此外,在很多地区,国有企业是区域GDP增长的工具,国有企业的目标在很大程度上受到政府目标的影响,管理者无法根据市场环境等做出最优的决策,宏观经济波动对管理者的成本调控决策的影响较小。

相比之下,非国有企业对管理者的激励机制及公司治理结构普遍优于国有企业,管理者更有动机去实现企业价值的最大化,在成本费用调整的过程中,管理者基于宏观经济波动方向对企业未来发展趋势的判断就显得尤为重要。由此,本文提出假设3和假设4:

假设3:在国有企业中,管理者未来预期在宏观经济波动对企业成本费用粘性的影响过程中无显著传导作用。

假设4:在非国有企业中,管理者未来预期在宏观经济波动对企业成本费用粘性的影响过程中扮演着重要的角色。

二、样本选择

本文的数据均来源于巨灵金融平台及国泰安(CSMAR)数据库,样本选用2002—2012年沪、深A股上市公司。由于CSMAR数据库从2002年开始披露成本费用粘性计算中所需使用的收入及费用季度数据,另外,考虑到宏观经济波动的研究需要,为了保证恰当的时间跨度,本文选用了2002—2012年的数据进行研究分析。在研究过程中,本文剔除了金融业上市公司及同一年度中四个季度销售额连续上升或连续下降的样本。最终,本文的样本包含了961家上市公司,共11351个观测值。

三、变量定义及回归模型设定

(一)宏观经济波动的计量

已有研究在考察宏观经济因素对成本粘性的影响时,通常选用的是GDP增长率(Lev & Thiagarajan,1993;ABJ, 2003;Banker et al., 2010;孙铮,2004等),没有考虑到宏观经济波动对成本粘性的影响。本文选用产出缺口对宏观经济的波动进行计量。

(二)成本费用粘性的计量

借鉴Dan Weiss(2010)的方法,本文利用企业收入、费用的季度数据,通过下列算式,对各企业每一年度的成本费用粘性水平进行了计算:

其中,tˉ指一年中最接近年度末的收入上升的季度;-t指一年中最接近年度末的收入下降的季度;

Cost指企业财务报表中的销售费用与管理费用之和;

Sale指企业财务报表中的营业收入;

上式通过测量销售额每下降一个单位时的费用变动额和销售额每上涨一个单位时的费用变动额之间的差值,来衡量企业的费用粘性水平。若Sticky<0,说明企业存在成本费用粘性;反之,若Sticky>0,则说明企业存在成本费用反粘性。

(三)管理者未来预期的计量

行为经济学相关研究表明,管理者会依据企业前期的业绩表现来推测企业未来的发展状况(Barberis et al.,1998; Lant and Hurley,1999),当前期销售额增长时,管理者往往会更加的乐观;反之,会更加的悲观(曹歌,2012;Banker et al.,2014)。因此,本文设置了一个关于管理者预期的虚拟变量,并将前期销售额变动方向作为管理者预期的判断标准:当第t-1期销售额大于第t-2期销售额时,我们认为管理者对第t期销售额将持有乐观预期;否则,将持悲观态度。

(四)回归方程的设定

为了检验假设一,即观察宏观经济波动是否会对费用粘性产生影响影响,我们使用了如下方程:

Stickyi,t=α0+α1*Gapt-3+α2*Capratioi,t+α3*Labratioi,t+α4*Ractowni,t+εi,t

其中:Stickyi,t指第i家企业第t年的费用粘性水平;

Gapt-3指第t-3年的产出缺口;

Capratioi,t指资本密集度,使用总资产与营业总收入之比的自然对数计算;

Labratioi,t指劳动密集度,使用员工总数与营业总收入之比的自然对数计算;

Ractowni,t指第一大股东持股比率。

根据曹歌(2012)的研究,管理者预期会对成本粘性产生影响,因此,我们预期管理者未来预期是宏观经济波动对企业费用粘性的作用路径,并利用如下方程进行了检验:

Stickyi,t=β0+β1*Gapt-3+β2*Yuqii,t+β3*Gapt-3*Yuqii,t+β4*Capratioi,t+β5*Labratioi,t+β6*Ractowni,t+εi,t

其中:Yuqii,t指管理者未来预期。

在这里,我们用管理者未来预期与产出缺口的交乘来研究宏观经济波动与管理者未来预期共同对费用粘性产生的影响,并以此考察管理者未来预期在宏观经济波动对费用粘性的影响过程中所扮演的角色,在这个方程的回归结果中,我们主要观察该交乘项的符号和显著性,以此检验假设二、三、四。

四、实证分析

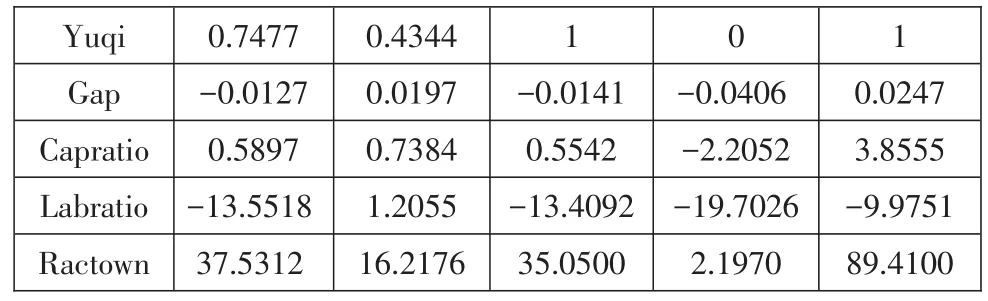

(一)描述性统计

在表1中,我们队全体样本进行了描述性统计。

表1 各变量描述性统计

0.0247 3.8555 -9.9751 89.4100 1 0 1 Yuqi Gap Capratio Labratio Ractown 0.7477 -0.0127 0.5897 -13.5518 37.5312 0.4344 0.0197 0.7384 1.2055 16.2176 -0.0141 0.5542 -13.4092 35.0500 -0.0406 -2.2052 -19.7026 2.1970

我们可以看到,费用粘性的均值和中值分别为-0.1393、-0.1171,均小于零,说明我国上市公司普遍存在着费用粘性的现象;管理者预期的均值为0.7477,大于0.5,说明上市公司高管更容易对企业未来的发展持有乐观预期,这与上市公司的费用粘性现象相互对应;第一大股东持股比率的均值约为38%,两职分离情况的均值约为0.9,说明我国上市公司中并没有很严重的代理问题。

在表2中,我们将样本按照企业性质划分为国有企业与非国有企业,并对子样本进行了双重差分检验。

表2 国有企业与非国有企业DID分析

注:该表格将样本公司划分为国有企业和非国有企业两个子样本,分别展示了两子样本的均值、中值及其差异的t(z)值,*(+)、**(++)、***(+++)分别表示在Wilcoxon符号秩检验中,两子样本间的差异在10%、5%、1%的水平上显著。

从上表中我们可以看到,国有企业的平均费用粘性为-0.0855,非国有企业的为-0.1783,非国有企业费用粘性程度显著高于国有企业的费用粘性程度,并且,就均值而言,国有企业管理者的乐观程度显著高于非国有企业高管的乐观程度,说明国有企业的治理效率更低,当经济发生波动时,对于成本的调整也更加随意,这在一定程度上支持了我们的假设三和假设四。此外,无论是均值还是中值,国有企业第一大股东持股比率都要显著高于非国有企业,这在一定程度上会加重国有企业的代理问题,导致国企的治理效率低下。

(二)实证回归结果

利用模型1和模型2对假设H1-H4的检验结果如表3所示。

注:*、**、***分别表示在10%、5%、1%的水平上显著,括号中的数字为t值。

在模型1的回归中我们可以看到,产出缺口与费用粘性水平显著正相关,说明当产出缺口大于零,即宏观经济上行时,企业的费用粘性水平会随之上升,印证了假设1。另外,资本密集度与成本粘性显著负相关,说明企业的资本密集度越高,当收入出现波动时的调整成本越高,企业的费用粘性就会越强,这与前人的研究相一致;相反,劳动密集度的系数显著为正,这是由于在计量过程中,我们为了控制异方差对劳动密集度取了对数,导致劳动密集度的样本值小于零导致的,就本质而言,劳动密集度的系数说明当企业的劳动密集度高时,企业的费用粘性也会更强。

为了验证假设2,即管理者未来预期在宏观经济波动对费用粘性影响机制中的作用,我们在模型1的基础上加入了管理者预期的代理变量及其与产出缺口的交乘项,得到模型2。模型2的回归结果显示,管理者未来预期的乐观程度与企业的费用粘性显著正相关,说明当管理者对企业的未来发展持有一种乐观态度时,往往会更不愿意调整企业的现有资源,以防未来期间调整成本的发生,这与曹歌(2012)、Banker et al.(2014)的结论是一致的;管理者未来预期与产出缺口的交乘项也与企业费用粘性水平显著正相关,说明当管理者对未来持有乐观预期时,宏观经济上行对费用粘性的促进作用就会加剧;反之,当管理者对未来持有悲观预期时,宏观经济下行对费用粘性的抑制作用也会加剧,假设二得到数据支持。

模型3和模型4是在将全样本划分为国有企业和非国有企业的基础上,用子样本对模型2进行的重新回归,其中模型3是对非国有企业样本的回归,模型4是对国有企业样本进行的回归。从回归结果上我们可以看到,在国有企业样本的回归中,管理者未来预期与产出缺口的交乘项与费用粘性水平并无显著的相关关系,说明当国有企业管理者持有乐观预期时,宏观经济波动对费用粘性水平并不存在着显著影响,这可能是由于国有企业的治理效率低下,管理者并没有很强烈的把企业做大做强的动机,并且国企的所发生的费用多少也不会对企业的生存产生实际的影响,在做出成本决策时,管理者并不会很认真的考虑调整成本的问题,更多的考虑的是利润最大化和个人利益的问题。与国有企业相反,在非国有企业赝本的回归中,管理者未来预期与产出缺口的交乘项系数显著为正,说明在非国有企业中,管理者未来预期会加剧宏观经济波动对费用粘性的影响,这可能是由于非国有企业管理者的“帝国建设主义思想”更强,在作出成本成本决策的过程中也就会更加细致的考虑宏观经济的波动等一系列因素导致的。由此,假设3和假设4得到证明。

五、结论

通过建立相关实证模型,本文得到以下三个结论:第一,宏观经济波动会对企业费用粘性产生影响,具体而言,当宏观经济上行时,企业费用粘性也会上涨,反之,当宏观经济下行时,企业的费用粘性也会随之下降;第二,管理者未来预期在宏观经济波动对企业费用粘性的影响过程中起到了中介机制的作用,当管理者持有乐观(悲观)预期时,宏观经济上行对企业费用粘性的促进(抑制)作用会得到加剧;当管理者持有悲观预期时,宏观经济下行对企业成本费用粘性的抑制作用会得;第三,国有企业管理者未来预期并没有显著的传导作用,与之相比较,非国有企业管理者预期在宏观经济波动对企业费用粘性的影响过程中扮演着更为重要的角色。

参考文献:

[1]董进.宏观经济波动周期的测度[J].经济研究,2006

[2]孔玉生,朱乃平,孔庆根.成本粘性研究来自中国上市公司的经验数据[J].会计研究,2007

[3]蒋德权.投资效率、费用粘性与货币政策——来自中国上市公司的经验证据[N].山西财经大学学报,2014

[4]姜国华,饶品贵.宏观经济政策与微观企业行为——会计与财务研究新领域[J].会计研究,2011

[5]江伟,胡玉明.企业成本费用粘性:文献回顾与展望.会计研究, 2011

[6]李业嘉.对我国宏观经济波动周期的探讨[J].中国经贸导刊,2010

[7]刘树成.中国经济增长与波动60年:繁荣与稳定Ⅲ[M].社会科学文献出版社,2009

[8刘武.企业费用粘性行为:基于行业差异的实证研究[J].中国工业经济,2006

[9]马景涛.上市公司销管费用粘性问题比较研究[J].商场现代化, 2008

[10]苏冬蔚,曾海舰.宏观经济因素、企业家信心与公司融资选择[J].金融研究,2011

[11]孙铮,刘浩.中国上市公司费用粘性行为研究[J].经济研究,2004 (12):26-34

[12]Anderson M.,Banker R.,Janakiraman S..2003.Are Selling,General,and Administrative Costs“Sticky”?[J].The Accounting Review,41:47-63

[13]Banker,R.D.,M. Ciftci & R.Mashruwala.2013.Managerial opti⁃mism and cost behavior[R].Working paper

[14] Barberis,N.,A.Shleifer & R. Vishny. 1998. A model of investor sentiment[J]. Journal of Financial Economics,49: 307–343

[15] Baumgarten,D.,U.Bonenkamp & Carsten Homburg.2010.The information content of the SG&A ratio[J].Journal of Management Ac⁃counting Research,22:1-22

[16]Calleja K.,M.Steliaros & D.Thomas.2006.A note on cost sticki⁃ness[J].Management Accounting Research,17:127-140

[17]Clara,Xiaoling Chen,Hai Lu & Theodore Sougiannis.2008.Managerial Empire Building Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs[R].AAA 2008 Fi⁃nancial Accounting and Reporting Section(FARS)Paper,(CAAA)2008 Annual Conference Paper.University of Illinois at Urbana- Champaign and University of Toronto

[18]DierynckB.,Renders A.2009.Earnings Management Incentives and the Asymmetric Behavior of Labor Costs[R].Working paper

[19]Kenneth Calleja, Michael Steliaros & Dylan C.Thomas.2006.A note on cost stickiness:Some international Comparisons[J].Management Accounting Researeh,17:127-140

[20]Levy A.,and C.Hennessy.2007.Why Does Capital Structure Choice Vary with Macroeconomic Conditions?[J]. Journal of Financial Eco⁃nomics,54:1545-1564

[21] Rajiv D.Banker and LeiChen.2006.Predicting Earnings Us⁃ing a Model Based on Cost Variability and Cost Stickiness[J].The Ac⁃counting Review,81

[22] Subramaniam,Weidenmier.2003.Additional evidence on the sticky behaviour of costs[R].Working Paper.Texas Christian University

[23] T.Kajiwara.,Yasukata K.2011.Are“Sticky Costs”the Re⁃sult of Deliberate Decision of Managers[R],SSRN Working Paper

[24] Weiss D.2010.Cost behavior and analyst’s earnings forecasts [J].The Accounting Review,85:1441-1471

猜你喜欢

纺织科学研究(2021年9期)2021-10-14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

决策(2018年11期)2018-11-28

决策(2018年10期)2018-11-07

现代营销·学苑版(2016年12期)2017-01-23

商(2016年24期)2016-07-20

现代经济信息(2016年13期)2016-06-17

财税月刊(2016年1期)2016-04-05

军事历史(1997年5期)1997-08-21

军事历史(1991年5期)1991-08-16