马士基造船后的市场走向

2015-07-03 21:39刘俊

航运交易公报 2015年22期

刘俊

去 年9月,马士基航运宣布未来5年计划投资150亿美元,用于订造新船、改造现有船舶、购买集装箱和其他相关设备,之后,市场纷纷猜测订单何时公布。今年3月,马士基航运宣布新投资计划的第一批订造项目:在中远船务订造7艘3600TEU型支线船。大船订单何时到来?马士基航运此前宣告将在上半年。6月2日,马士基航运的大船订造计划终于出炉。

11艘二代3E级船入列

6月2日,马士基航运与韩国大宇造船海洋株式会社(大宇造船)签订新船订造合同,订造11艘第二代3E级集装箱船,并保留另外6艘的选择权。第二代3E级集装箱船每艘运力为19630TEU,长约400米,宽58.6米,吃水深度为16.5米。

大宇造船首席执行官及总裁郑成立(Jung Sung-Leep)与马士基航运首席执行官施索仁(S?ren Skou)在马士基航运总部哥本哈根签订船舶订造合同,合同价值为18亿美元。

该订单是马士基航运宣布新投资计划以来的第二批订造项目。马士基航运首席运营官索伦·托夫特(S?ren Toft)表示:“此次订造的船舶将帮助我们保持在亚欧航线上的竞争力,这也是马士基航运施行与市场增长保持一致战略的关键所在。马士基航运还将订造更多的船舶。”至于“何时”再订造“何种”更多的船舶,马士基(中国)有限公司相关人士告诉《航运交易公报》记者,目前还不知道,在有确定计划后会对市场公布。

新订造的11艘第二代3E级集装箱船将在2017年4月至2018年5月间交付,它们将悬挂丹麦船旗。这些新船将成为马士基航运旗下最大的集装箱船,将被投放于亚欧航线,替代之前较小、效率较低的船舶。

索伦·托夫特表示:“凭借订造3E级集装箱船的合作经验,马士基航运将与大宇造船合作进一步优化船舶的性能,尤其是提升船舶的能源效率。”马士基航运与大宇造船有着长期而密切的合作关系。此前马士基航运在大宇造船订造20艘3E级集装箱船,最后一艘将于6月份交付。大宇造船和马士基航运正在研究进一步优化3E级集装箱船的特性,将其应用在新订造的集装箱船上。

截至5月底,马士基航运现有船队规模为601艘、300万TEU。其中,自有船舶255艘、170万TEU;租赁船舶346艘、130万TEU。截至6月2日,马士基航运现有订单的运力总量达40万TEU,约占其现有总运力的13% 。其中,2艘3E级集装箱船,今年交付,总运力为3.7万TEU;7艘波罗的海支线型集装箱船,预计2017年交付,总运力为2.5万TEU;11艘每艘运力约为1.96万TEU型船,预计2017年至2018年交付,总运力为22万TEU;11艘平均运力在9500~1万TEU型租赁船舶,今年至明年间交付,总运力为10.8万TEU。

马士基(中国)有限公司相关人士表示,马士基航运新船订造计划是为了确保运力增长与班轮市场需求保持一致,“实际上,马士基航运的租赁运力比例不小,因此,新造运力投入运营后,可逐渐替换租赁、效率较低的船舶。”

亚欧航线承压风险

近期,亚欧航线不断承受大船“入侵”压力,5月份有4艘1万TEU以上型船交付使用,累计运力规模约达6.1万TEU。上海航运交易所市场研究人员分析指出,尽管传统上5月中下旬是运输需求由淡转旺的上升期,但目前运输需求增速明显不如去年同期,加上二季度以来新船大船陆续下水,供大于需的状况加剧,船舶平均舱位利用率仅维持在85%左右。缺乏基本面的支撑,原定于5月底6月初的运价调涨计划再度推迟,部分航次最低运价下滑至200美元/TEU左右。5月29日,上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)分别为342美元/TEU、466美元/TEU,较一周前分别大幅下跌23.0%、19.8%,双双创出上海出口集装箱运价指数发布以来的历史新低。

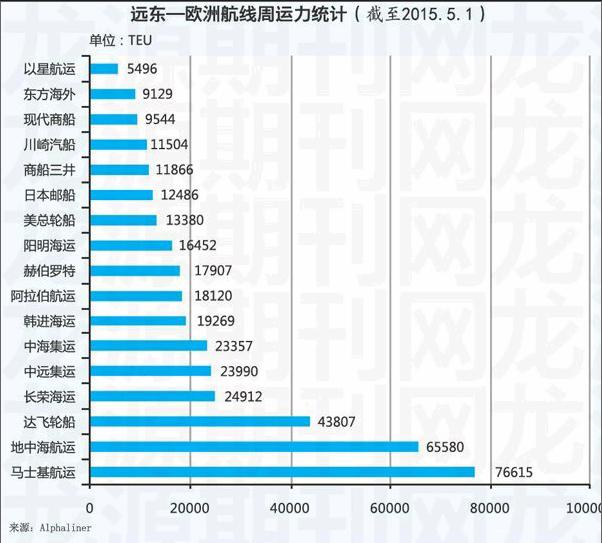

据Alphaliner统计,在远东至欧洲航线上, 5月的周运力达到40.34万TEU,环比增长2%,同比增长9%。目前马士基航运投入运力排名全球第一,地中海航运紧随其后,两家企业组成的2M占据了亚欧航线35%左右的运力份额;CKYHE占据约24%运力份额;O3占据约21%运力份额;G6占据约19%运力份额(见图)。

显然,随着订单簿上更多超大型集装箱船的增加(见表),亚欧航线势必承担更多运价下滑压力。班轮公司为应对亚欧航线的低迷现状,已经开始陆续撤销部分航线服务。

市场未来格局初探

自去年以来,为应对班轮市场低速增长以及超大型船舶蜂拥而至的现状,各家班轮公司以主动或者被动姿态迅速组成四大联盟:2M、G6、CKYHE以及O3。其间,班轮市场完成了一起并购事件:赫伯罗特成功并购南美轮船的集装箱运输业务。

业内人士向《航运交易公报》记者表示:“马士基航运此次订造超大型集装箱船是既定政策,符合其进一步拉开与第二集团差距的战略规划。”作为市场领头羊的马士基航运在新造船市场气势如虹,其一季度盈利7.14亿美元的业绩也让竞争对手难以望其项背。

如果说马士基航运订造新船是为了巩固其市场份额;地中海航运订造新船是为了能够追上“老大”的步伐;达飞轮船除了O3的小伙伴们,还在四处寻找其他合适的小伙伴进行合作,是希望在第一集团中保留自己的位置;赫伯罗特收购南美轮船集装箱运输业务,是为了不被第一集团抛得太远。那么,当联盟层面的竞争与合作都难以抵挡市场低迷时,班轮市场众多第二集团到底如何自处?班轮市场未来格局又将发生怎样的变化?

纵观上半年的班轮市场,人们似乎最为关注两件事:东方海皇是否会出售美总轮船、中远和中海两集团是否会合并集装箱运输业务。

业内人士告知《航运交易公报》记者,美总轮船2011年以来一直亏损,经营较为困难,近几年主要押注美国航线,但盈利也不易。一方面,美线基本是长期合同;另一方面,去年美西港口罢工更是令其头痛不已。近期,东方海皇以12亿美元出售美总轮船的兄弟企业美集物流,去年,还出售了其总部大楼以筹集资金。至于业界流传东方海外可能收购美总轮船,这种可能性不大,因为东方海外体量太小,有心无力。“我认为赫伯罗特收购的可能性更大些,当然,这必须等到其成功IPO之后才会有充足的资金。”

至于中远和中海两集团是否会合并集装箱运输业务,尽管目前所涉上市企业否认了市场传闻,但业内基本一致的看法是,班轮运输业的整合肯定还将继续。上述人士表示:“实际上,目前汉堡南美已经与O3加强合作,O3可以称作O4了。”对于中国两家班轮公司的发展,上述人士表示,先期最为实际的途径是干支相辅。“寻找一些合适的小标的支线和区域航运企业进行整合,然后联合联盟内成员,一起铺设航线网络。”至于目前班轮公司普遍紧缺的现金流,“可以通过资本市场解决,增发是一条途径,增发后寻求市场并购机遇。”

马士基航运订造1.96万TEU型船与此前阳明海运放弃订造2万TEU型船转而订造1.4万TEU型船相比,为何出现不同的订造行为?上述人士认为,这取决于每家班轮公司对于市场的判断,同时也取决于自身资金的承受能力。“目前订造的新船在油耗上都有不错表现,成本节省主要体现在燃油上,所以舱位小点也相差不大。”

猜你喜欢

海洋石油(2021年3期)2021-11-05

现代家长(2018年1期)2018-01-25

微型小说选刊(2016年1期)2016-12-08

系统管理学报(2016年5期)2016-09-03

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05

中国船检(2011年8期)2011-08-15