公司控制权锁定模式的比较研究

2015-07-01 09:07郑玉洁

企业导报 2015年11期

郑玉洁

摘 要:在高成长性的公司发展过程中,公司上市融资寻求更大发展空间是必走之路,然而,融资会使创始人的公司控制权旁落,这是公司选择上市时面临的矛盾。为解决这个矛盾,公司不得不反思“资本民主”原则,打破“多数股份决”模式的僵化制度,在“资本自治”的基础上,可以创造出“超级投票权”模式和阿里巴巴“合伙人制”模式,锁定公司控制权。并且,这种打破传统的束缚不仅在理论上,而且在国际经验上来看,都已发展为一种实际趋势。

关键词:公司控制权锁定;超级投票权“合伙人制”;资本民主;资本自治

在公司的融资上市过程中,创始股东的股权必然遭到稀释,为了防止在这一背景下公司控制权的旁落,公司就必须做出特殊的制度安排,以锁定公司控制权。 那么公司控制权锁定是什么,为什么需要锁定公司控制权呢? 控制权锁定存在哪些模式?他们之间孰优孰劣呢?时代的趋势又是如何?

一、公司控制权锁定的提出

(一)控制权锁定的含义。要界定公司控制权锁定的内涵,首先需要界定公司控制权。对于公司控制权的含义,学者们见解不同,有的认为选任大部分董事会的董事从而指导公司事务经营的权利就是公司控制权;有的认为对一个公司的业务经营和公司决策有主权就是控制权。笔者认为公司控制权的内涵可从两个层面来界定:一是从决定公司事项层面,控制权主要包括对公司经营者与监督者之选任与解任、公司的合并、分立、解散以及公司主要营业之转让、公司章程修改等事关公司根本或存亡命运事项的决定权;而是从控制公司机构层面来讲,控制权包括对股东会、董事会和监事会等公司权利机构的部分控制或全部控制。基于公司治理实践,控制权锁定指依据法律制度或者通过公司治理章程的规定,在公司治理与运行中,由少数特殊股东、特定管理团队或者特定公司机构稳定地行使控制权事项中的决定权,这种控制权的行驶不因融资或者收购情况而变化。

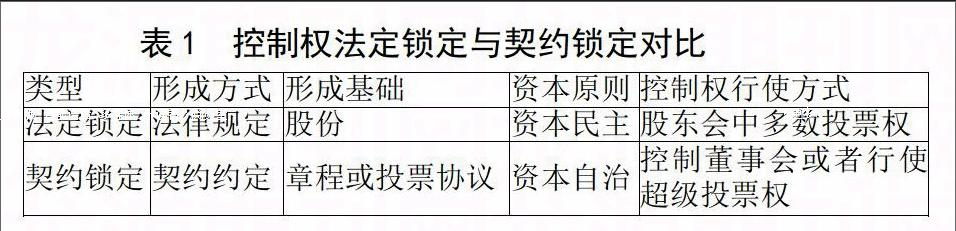

(二)控制权锁定的形成方式。从从公司的发展历程看,控制权锁定的形成不外乎两种方式:法定锁定与契约锁定。控制权的法定锁定就是依据的“一股一权”法律原则,依法由股份制公司中的大股东(单人或联合持股一般超过公司股本总额50%)掌握公司控制权,这种基于股份平等投票权与多数决原则是“资本民主”的体现。而控制权的契约锁定,则是通过公司章程或者股票的投票权转移协议等契约形式,将公司的控制权交给某些不占多数股份的创始股东或某管理团队,这是一种“资本自治”的体现。

二、公司控制权锁定模式

(一)“多数股份决”模式。“多数股份决”模式,就是在股份制公司中,股东以持有股份为参与公司管理的基础,以“一股一票”为投票原则,以多数决为股东会的决定原则,最终表现出持有多数股份(一般为占股份有限公司股本总额50%以上)的股东主导股东会表决。在股权结构上,该模式立足于单层股权结构,即所有股东持有“一股一票”的股票,遵循资本民主原则。此时的资本投票权与所有权没有分离,股东享有的投票权数量与持有股份成相应比例。

(二)“超级投票权”模式。“超级投票权”模式,顾名思义,就是基于优越的股票投票权来达到对公司的控制。优越的股票投票权需要投票权的不平等设计,而这种不平等的设计就是通常说的“双层股权结构”。

高成长性的公司,在融资或上市为开放公司的过程中,都会有新的投资者加入分享原有股东的股权,此时,沦为中小股东的公司创始人为锁定公司控制权,必须抛弃与上市融资目的相悖的“多数股份决”模式。在这种背景下,产生了双层股权结构,它与一元制股权结构的一股一权不同,股双层股权结构是早期在稀释股权时最常用的控制权锁定的方式。双层股权结构为公司股权结构由两种不同投票权的股票组成,这两种股票通常被称为A股与B股。A型股票为一股只有一份投票权普通股,B型股为投票权不同于A股的次级股票、分级股票、限制性股票或者特级股票。

笔者将这种基于“双层股权结构”的模式称为“超级投票权”,原因有二:第一,在双层股权结构中,拥有“超级投票权”才是锁定公司控制权的核心。因为双层股权中,无论两类股票的投票权是1比10还是1比100等,其本质是股票投票权的不平等分配,控制公司只需通过持有占总股数较低的、具有超级投票权的股票。第二,“超级投票权”模式可以吸收后来以“三层股权结构”或可能的“多层股权结构”来控制公司的情形。

(三)阿里巴巴“合伙人制”模式。去年刚在美国纽交所上市的阿里巴巴集团,由于其“合伙人制”的制度引起了很大的舆论风波。所谓“合伙人制”,就是在阿里巴巴的领导层实行“合伙人制”,由马云及其创始团队担任合伙人,这些“合伙人”拥有集团董事会中的多数董事提名权和临时任命权。很显然,“合伙人制”的核心在于多数董事提名权与董事的临时任命权,以及其永久存在性。然而,从阿里巴巴招股说明书来看,马云等创始人并没有占用股权优势,“合伙人制”使得他们依然能控制公司。所以,“合伙人制”模式不是传统“多数股份”模式,也不同于“超级投票权”模式,因为它的实质是通过自治章程或契约,在法定的公司权力机构外设置“合伙人”,来控制多数董事提名权。不同的是,阿里巴巴集团仍属于股份制性质,“合伙人”们并没有控制整个公司且无需承担无限责任。因此,出于“合伙人制”在制度设计上特色之处,打破了“一股一权”的原则,笔者将阿里巴巴通过“合伙人制”来锁定公司控制权的表现,称为“合伙人制”模式。

三、模式的比较分析

(一)重要项目对比。很显然,三种不同的公司控制权锁定模式之间,既存在着联系,又存在着明显的区别。基于以上的基础理论分析,笔者现将从资本原则、股权结构、投票原则等重要方面,对比分析三种公司控制权锁定模式,列于下表。

(二)模式的创新性分析。从对比中不难看出,“超级投票权”模式和阿里巴巴的“合伙人制”都是对传统的“多数股份决”模式的创新与突破,然而,“合伙人制”模式在控制公司层面又比“超级投票权”模式更具创新性。

“合伙人制”模式在价值立场上结合了“多数股份决”模式的公平与“超级投票权”模式的效率,在实行“资本自治”的同时兼顾“资本民主”原则,是公司治理上的时代性进步。在阿里巴巴股东会中,股东对所有事项的投票仍为“一股一权”,相应股份平等地参与公司管理。在实践上,该模式避开了“超级投票权”中的不公平问题,为需要融资上市但又顾虑失去控制权的公司,解决这种困境提供了新的经验。在理论上,“合伙人制”模式对“公司所有权与决策权相统一”的传统理论的冲击要弱于“超级投票权”模式对该理论的冲击,更易于投资者们接受。若基于“多层股权结构”的“超级投票权”模式是西方人的管理智慧,那么阿里巴巴“合伙人制”模式则体现出东方人的智慧。阿里巴巴通过契约结合了合伙制与股份制的管理,在现代公司治理中是难以想象的创新,把握住了现代商业社会的契约精神与理念。但是,作为控制权锁定制度的固有风险——公司控制人的道德风险,始终存在着,这就需要更多的辅助制度与规则(如监管制度、信息披露制度等)在最大程度上规避这种风险。

四、国际经验与趋势预测

(一)控制权锁定模式的国际经验。“多数股份决”模式几乎得到所有国家法律的认可,没有人认为通过多数股份控制公司是非法的行为,所以它是一种法定的形成。在“多数股份决”模式中,由于少数股东持有多数股份,公司资本的集中程度很高,在资本民主原则下,他们可以绝对控制股东大会,“多数股份决”无疑是强有力的公司控制模式。然而,我们需要明白,依靠股份的集中来控制公司的时代正在慢慢成为过去,因为公司的融资上市等使得股权越来越分散,现代公司的所有权与控制权越来越分离。这意味着通过“多数股份决”模式控制公司将非常困难,创始股东势必寻求新的模式来锁定公司控制权。

基于双层股权结构的“超级投票权”模式在世界范围内的上市公司中,得到了很大程度的认可与实践,在美国和加拿大的上市公司中,采用“超级投票权”模式的分别占10%和22%,当然“超级投票权”模式更多地受到高新科技公司和传媒公司的亲睐,因为公司创始人等可以较少的股份来控制公司。接受“双层或多层股权”的国家并非只有美国与加拿大,新加坡、以色列、日本、丹麦、芬兰、德国、意大利、挪威、瑞典等国家同样认可与接受。

(二)控制权锁定模式的趋势预测。在现代公司的发展中,我们要认识到这样的一个事实和趋势:公司治理的制度基于资本自治而兴起的各种契约方式或管理制度,使得公司创始人的某些特权得以保留,这些特权主要为公司的控制权,而且保留特权的现象会越来越多的出现,它会以更为丰富的形式表现出来。而法律对上市公司的规制,在透明的公司治理与健全的监管制度下,会给予更大的自由、开放与自治的空间,极大实践资本自治理念。依靠股份的集中来控制公司的时代正在慢慢成为过去,因为公司的融资上市等使得股权越来越分散,“现代公司的所有权与控制权越来越分离。

参考文献:

[1] 张思锋,王舟浩,余赵. 基于同素异形体结构原理的中国公司治理结构分析[J]. 西安交通大学学报(社会科学版). 2015(01).

[2] 商鹏. 我国公司控制权市场立法的思考[J]. 法制与经济(下旬). 2012(05).