资本项目可兑换与上海国际金融中心建设

2015-06-25 08:22张搏

财经科学 2015年4期

张搏

[内容摘要]我国“十二五”规划提出“建设上海国际金融中心”的战略目标,但与传统国际金融中心相比,上海仍存在一定差距。其中一个制约上海发展的因素是我国资本项目未开放,这在一定程度上阻碍了资本流动,影响外资金融机构通过集聚效应提升竞争优势。本文以QFII数据为样本分析资本项目开放与金融机构集聚之间的关系,结果显示:资本项目在目前有限的开放度下,对上海金融机构的集聚有积极影响,有助于上海国际金融中心的形成。

[关键词]资本项目可兑换;国际金融中心;集聚效应;QFII

早在1992年,党的十四大就把建设上海国际金融中心正式确立为国家战略。2004年2月,根据中央对上海的战略定位,《推进上海国际金融中心建设行动纲要》提出了“三步走”战略,以及要使上海首先成为投资、交易、开发人民币金融产品的中心的目标。2006年11月,《上海国际金融中心建设“十一五”规划》进一步提出了量化目标,到2020年,要基本建成与我国经济金融实力相适应的国际金融中心。2012年1月出台的上海国际金融中心建设“十二五”规划进一步明确了,到2015年基本确立上海的全球性人民币产品创新、交易、定价和清算中心地位。通过多年的发展,上海已经形成了以陆家嘴为中心的金融集群。截至2013年年末,上海聚集了70家银行类法人金融机构,3676个营业网点,92家证券类金融机构,131家保险类金融机构,分别较2007年增长了180%、20%、33%和43%。

然而,从目前全球金融中心的格局来看,上海离一流的国际金融中心仍有差距。根据伦敦金融城自2007年以来每半年发布的“全球金融中心指数”(“Global Finaneial center Index”,以下简称“GFCI”),上海尽管在一段时间里排位有所突破,但仍在20名左右徘徊,无法比拟伦敦、纽约等传统国际金融中心。

现有研究从多方面对这一问题做出了解释。Laurenceson和Kamalakanthan指出,与伦敦、纽约等城市相比,上海在经营成本、基础设施、生活舒适度等微观环境方面还存在差距。但更重要的是,上海在商业竞争度等金融效率方面还存在不足,中国还需要进行更广泛的金融自由化才能够使上海具备成为国际金融中心的条件。国内学者曾刚和司月芳认为,信息流通不足、企业水平联系不够是制约上海金融集聚发展的一个重要因素。贺瑛和肖本华通过对GFCI分析指出,上海的“金融市场、“产业支撑”、“国家环境”和“服务水平”等方面离传统金融中心相距较远。刘方和吴德晖认为,与上海相比,伦敦拥有更加完善的法律体系、会计系统、基础设施和人才资源,上海要建设国际金融中心,需要加强人才储备,进一步完善金融市场体系,营造良好的金融生态环境,加强金融制度建设。

上述研究大多采用定性分析,部分文献仅采取论述的方式,或是仅通过分析GFCI指数等方式探讨上海建设国际金融中心的差距,多关注的是宏观经济发展和微观制度层面的因素,较少深入讨论金融开放在建设国际金融中心中的重要作用,且现有研究均没有通过定量分析论证资本项目开放与金融机构集聚的关系。

从目前我国资本项目开放的程度上来看,我国已经在大部分资本项目上实现了开放,剩下管制较严的是证券市场的外资流入。但我国已从2003年开始尝试开放证券账户项目,通过QFII(Qualified Foreign Institutional Investors,即合格的境外机构投资者)和RQFII(RMB Qualified Foreign Institutional Investors,指人民币合格境外投资者)引进资本市场的外国投资者,截至2014年8月,QFII和RQVII的获批额度已达到800亿美元,接近上海一年的外贸额。因此,以QFII和RQFII的发展为代表,研究资本项目开放对于上海国际金融中心建设的推动具有重要意义。

一、资本项目可兑换对国际金融中心建设的重要性

一国金融业的发展与其本币在国际上的可接受程度以及资本项目开放程度息息相关。资本项目可兑换的过程,往往是一国金融业飞速发展和效率提升的过程。

(一)由于资本项目的开放可以促进资本流动,进而推动国际金融中心的形成

国际金融中心在本质上表现为金融集聚,从集聚的成因来看,一方面是由于金融机构的“跟随客户”战略,为制造业等客户的业务需求提供跨国金融服务;另一方面是金融中心的“区位优势”也会吸引金融机构的跨国经营。在为客户提供资金跨国结算和跨国经营的同时,金融集聚必定带来大量的资本流动。由于资本项目开放的同时消除对资本交易的限制和资本流入流出的汇兑限制,资本项目的开放尤其是证券市场开放,会减少金融集聚的成本,提高金融中心对于外资金融机构的吸引力,对于形成国际金融中心有积极作用。

(二)从国际经验来看,国际金融中心需要一个强大的资本市场,而资本项目的开放是资本市场高度发展的前提条件

以伦敦和纽约为例,截至2014年4月末,伦敦外汇市场日均交易量为2.4万亿美元,纽约外汇市场日均交易量为8111亿美元,分别占全球日均外汇交易量的44%和14.9%;截至2014年6月末,其债券发行余额分别占到全球债券余额的15.1%和9.2%,占发达国家债券余额的20.1%和11.9%;截至2012年年末,其股票市值分别为3万亿美元和18.7万亿美元,分别占国家GDP的122.65%和114.92%,远高于全球74.65%的平均水平。纽约金融中心的形成路径离不开美元的国际化地位:首先,美国向其他各国央行推销债务产品作为国际储备,由此使得纽约拥有庞大的国债市场,带来高市场流动性,在此基础上,美国的公共债券、公司债券很容易找到合适的投资者,有利于金融的“非中介化”,进而带动进一步的资产证券化和结构性产品的形成,反过来又进一步地增加了金融市场的流动性;其次,美国发达的金融市场重新配置了全球的储蓄,独自消费了全球的剩余,可以说是美国的金融市场出清了全球经济的总产出。纽约作为金融中心,在吸引全球资金的同时,也为全球提供金融资产。而伦敦金融中心的形成更具有历史意义:第一次世界大战之前,英国先令(Sterling)是全世界首屈一指的世界货币。从1860年到1914年间,全球贸易大约60%是以先令结算。伦敦国际金融中心的出现和英国先令国际化第一次论证了本币国际化与金融中心发展存在相互促进、相互依存的关系。此后,尽管美元成了全球化货币,但是英国通过较为宽松的管制吸引了大量外资银行到伦敦落户,以此带动大量的资本流动,并形成了离岸外汇中心。

因此,资本项目的开放可以促进经济发展,发展中国家开发股权投资可以通过降低资本成本、刺激投资行为、提高劳动生产率而推动经济增长,为金融机构集聚、进而形成国际金融中心创造有利环境,资本流动壁垒的降低可以提升本币的国际地位,提高金融国际化水平,增强金融中心的国际竞争力。

二、基于QFII对上海建设国际金融中心影响的实证分析

(一)实证思路

前期文献大多从FDI的角度考察资本流动对于金融集聚的影响,并且大多得出了正相关关系,但暂未发现从证券市场开放的角度研究这一影响的文献。本文拟考察资本市场开放对于上海金融机构集聚的影响。

尽管目前我国的资本项目开放度已经大大提升,90%的资本项目已实现基本可兑换和部分可兑换,并且具备了进一步开放的先决条件,但是证券市场始终未放开,资本管制程度依然相对较高。因此,目前并没有长期、完整的样本以供分析。由于我国从2003年开始,尝试性地采取QFII和RQFII机制,允许境外机构投资者在总额限定的情况下投资境内证券市场,有限度地开放了我国的资本市场,在一定程度上代表证券市场资本项目的开放状况。所以,在实证分析部分,本文以QFII的数据为基础,考察资本项目开放对于上海金融机构集聚的影响。

(二)样本选择和数据来源

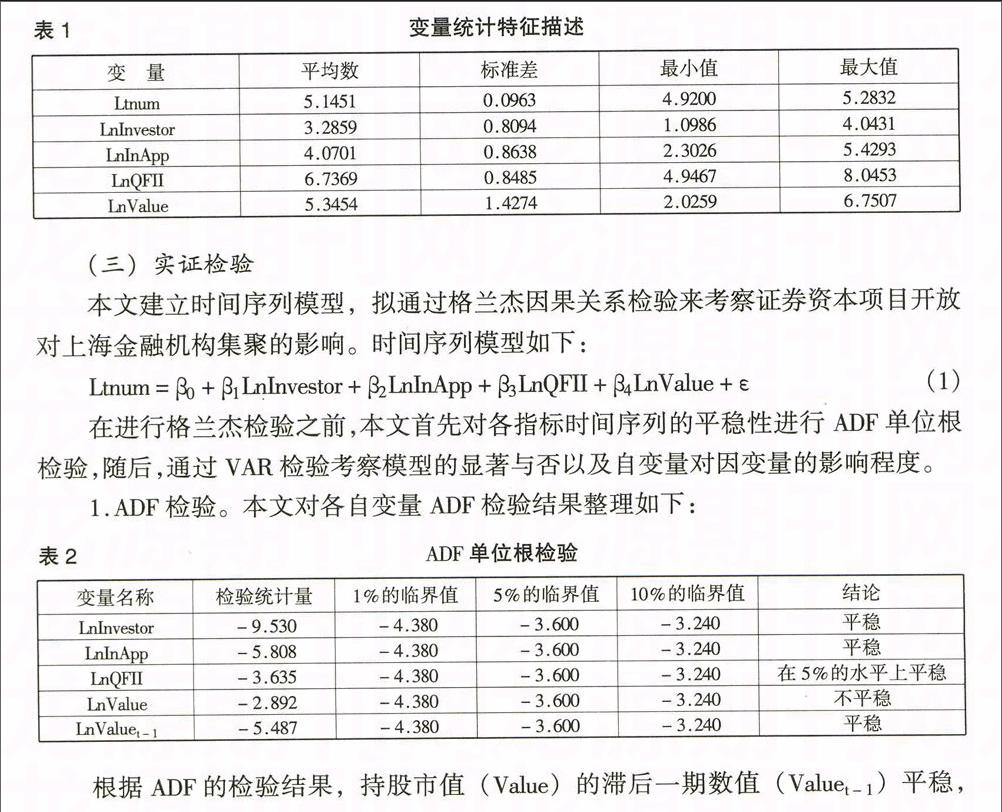

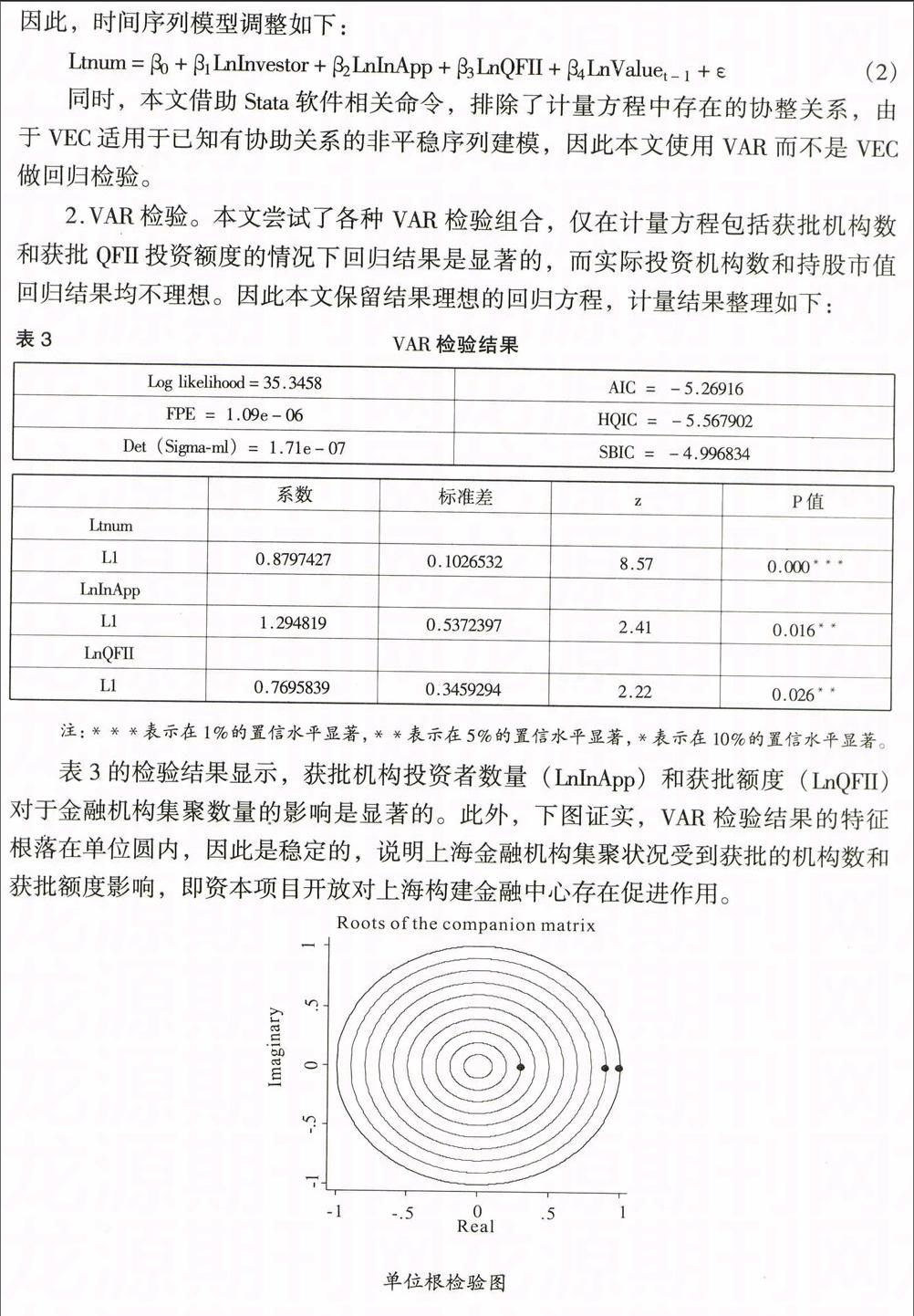

因变量为2003年年末至2013年年末上海金融机构数,用上海外资银行数量代替(Ltnum),包括外资银行分行等法人机构和外资银行代表处。由于每年新增数量级较小,故采用每期期末数,相应地,自变量皆采用每期期末数。截至2013年年末,上海共有外资银行机构197家。

自变量为参与沪证A股外资机构投资者数量(Lnlnvestor)、获批机构投资者数量(LninApp)、获批额度(LnQFII)、持股(沪证A股)市值(LnValue),其中QFII获批额度根据人民币兑美元年平均汇率换算成人民币。所有变量均取自然对数值。由于RQFII样本数量太少,时间跨度过短,本文在计量过程中仅采用QFII数据。数据来源于上海金融统计年鉴、万得资讯、外汇管理局官方网站。表1描述了变量的统计特征。

四、结论与政策建议

本文基于资本项目可兑换对于国际金融中心建设的重要性分析,从资本项目开放视角,定性和定量分析QFII对上海建设国际金融中心的影响。实证结果证实:资本项目开放促进金融机构在上海集聚,有利于加速国际金融中心建设。为此本文提出以下相关建议:

1.进一步放宽现有QFII和RQFII的限制,鼓励外资充分利用这一投资渠道参与到我国的资本市场,拓展投资者群体,提高额度利用率。截至2014年第三季度末,QFII共持仓89.26亿股,持仓市值合计1058.85亿元。从QFII持有证券数量的角度来看,QFII在A股的重仓股为309只,比上期的253只增加了56只,增幅达22.13%。财政部、税务总局和证监会联合发文明确,自2014年11月17日起,对QFII、RQFII取得来源于中国境内的股票等权益性投资资产转让所得,暂免征收企业所得税,这对外资参与我国资本市场是利好消息。在政策制定上,我国应继续坚持鼓励外资机构投资者参与我国资本市场这一主导思想。

2.通过创新进一步拓宽资本流动渠道,放松资本流动管制,扩大资本流动规模。以上海自贸区和“沪港通”为契机,推动资本市场支持促进自贸试验区政策的落地实施,促进跨境资本通过自由贸易账户实现双向流动,推动境外金融机构和企业按规定进入上海证券市场进行投资和交易,推进符合条件的个人按规定开展跨境双向投资,推动境外机构和自贸试验区注册企业的境外母公司在境内发行人民币债券。

3.完善与资本项目开放相关的制度。推进利率和汇率市场化,稳步放开存款利率管制,丰富外汇市场产品,进一步完善市场基础建设,逐步推出企业、个人的大额可转让存单。建立和完善有效的中小投资者保护制度,强化自主退市公司退市的内部决策程序,推动异议股东保护机制和民事赔偿责任,建立重大信息披露违法公司股票恢复上市的特别机制。只有相关制度完善了,资本项目开放才会正面积极地促进我国金融市场发展。