过度自信对行为决策的影响:以上市公司融资决策为例*

2015-06-24 14:29:43黄文胜朱朝晖

应用心理学 2015年3期

黄文胜,朱朝晖 孟 军

(1.浙江工商大学杭州商学院,杭州 310018;2.浙江工商大学财务与会计学院,杭州 310018)

过度自信对行为决策的影响:以上市公司融资决策为例*

黄文胜1,朱朝晖2**孟 军2

(1.浙江工商大学杭州商学院,杭州 310018;2.浙江工商大学财务与会计学院,杭州 310018)

与普通员工相比,企业管理层更容易产生自我归因偏差,表现出更强的过度自信,并会对企业决策产生实质性影响。过度自信理论被认为是行为金融学重要的研究成果之一。那么,管理层过度自信是否对企业融资决策产生影响?本研究以2007~2012年中国A股制造业上市公司为样本,考察管理层过度自信对企业融资决策的影响。结果表明,管理层过度自信的上市公司倾向于债务融资,并且在债务融资期限上更偏好短期负债融资,在债务融资类型上更偏好金融负债融资。结论表明,管理层过度自信确实是影响企业融资决策的重要因素。

管理层过度自信 自我归因偏差 债务融资决策

1 引 言

过度自信(overconfidence)是心理学家最早研究(Robinson & Marion,2015)和最为持久(代涛涛,佐斌,徐富明,索玉贤,2014)的行为倾向之一。这类个体相信自己具有超越平均水平的能力,并表现出“窄置信区间”(narrow confidence level)的认知偏差,往往在决策中做出过度乐观的判断和决策。

过度自信的一个普遍来源是自我归因偏差(Gilovich,Griffin & Kahneman,2002),即将成功更多地归因于自己,将失败归因于外部因素(Miller & Ross,1975)。与普通员工相比,企业管理层更容易产生自我归因偏差,表现为:(1)他们往往经历更多的竞争和成功,具有更丰富的管理经验和更卓越的专业水平,因此容易“学会”过度自信,并不断强化过度自信倾向(Doukas & Petmez,2007);(2)他们往往面临非程序化的、复杂的、低频率的决策(Bessière & Elkemali,2014),具有较高的不确定性,而不确定性会强化认知偏差,因此在面对不熟悉的问题或者信息有限时,他们更容易错误估计自己的能力(Moore & Healy 2008),并由此做出过度乐观的决策,而且在不确定条件下,消除负面结果所需要的信息量减少(Buehler,Griffin & Ross,1994),因此,即使出现重大失误,也不太会削弱其过度自信(Willimams & Gilovich 2008);(3)虽然他们经常面临更困难的任务,但过度自信源于人们对其相对能力而非绝对能力的信心(Cain,Moore & Haran,2015),且这种高难度的任务往往缺乏对照,因此更容易维持其过度自信(Shu,Yue,Chiang & Hung,2013),即相信自己拥有独特的能力,比他人更强(Koellinger,Minniti & Schade,2007);(4)与普通员工相比,他们对企业的重大决策具有最终话语权,这样的地位会使其相信自己可以掌控公司的命运,陷入“控制幻觉”(Stefan & David,2013),因此更容易出现自我归因偏差。

基于上述分析,管理高层更容易产生自我归因偏差,成为过度自信的重灾区,倾向于高估其自身的知识和能力及信息的准确性,会预期比实际更理想的结果。因此,在不确定性决策中,他们表现出高估其风险行为的收益或成功的概率,并由此出现更多高风险的行为(Broihanne,Merli & Roger,2014)。此外,即使是出现决策失误,由于管理高层涉及的往往是重大的长期决策,其决策后果滞后时间较长,受噪音影响,因此更可能将决策失误归因于外部因素。

许多领域非常关注个体过度自信对决策所产生的不利效应,并开展了一些卓有成效的研究。例如,在财务研究领域,Roll(1986)曾以“管理层傲慢”(管理层傲慢主义,managerial hubris)来解释公司为什么会进行一些可能降低企业价值的并购行为。此后,相关研究者也进行了一些有益的研究,发现管理层过度自信可能会对企业融资决策产生某些影响(如Roll,1986;Doukas & Petmezas,2007;Ferris,Jayaraman & Sabherwal,2013)。然而,至今为止,这些研究仍缺乏系统性,也没有得到统一的结论。同时,跨文化研究表明,中国人比西方人更容易出现过度自信(Ji & Kaulius,2013;宋仲玲,2008)。

鉴于此,本研究以2007~2012年中国A股制造业上市公司为样本,以过度自信对企业融资决策的影响为例,考察过度自信对行为决策的影响。本研究预期:(1)在融资决策中,上市公司可能因管理层过度自信而偏好债务融资;(2)在预期(1)成立的基础上,从纵向(债务融资期限)看,过度自信的管理层可能更偏好短期负债融资;(3)从横向(债务融资类型)看,过度自信的管理层可能更偏好金融负债融资。

2 研究方法

2.1 样本

对于管理层是否存在过度自信,目前没有直接的指标可以判定。但总体而言,过度自信的管理层往往对企业前景充满信心,因此在预测企业盈余时表现出对企业有较高的盈余预期。以盈利预测与实际盈余对比来界定管理者过度自信,能够较好地反映管理者进行盈余估计时的自信程度(孙光国,赵建宇,2014)。因此,本研究采用管理层盈余预测偏差作为其过度自信的代理变量。

我国证监会规定,如果上市公司预测全年盈余出现大幅变化(变动幅度大于50%),则应在第三季度进行预告。因此,本研究选择2007~2012年期间A股制造业上市公司在第三季度中披露的盈余预告为样本。但是,为满足本研究目的,剔除了(1)PT和ST类上市公司,(2)资产负债率大于100%的上市公司,(3)相关数据无法获取或偏离值较大的上市公司,(4)盈余预告为定性描述的公司等四类样本。最后,总计获得样本数3602个,其中盈余预告比实际盈余大50%以上样本数为261个,预告数比实际数大25%~50%之间样本数305个。本研究所有数据来源于Wind数据库。

2.2 变量及测量方法

本研究以管理层过度自信为自变量,以企业融资决策为因变量。其中,如上所述,以盈余预测偏差来界定管理层过度自信。管理层盈余预测大于实际数,除了不可控因素外,主要是由于管理层过度自信造成的,因此,本研究将预测偏差大于50%的样本定义为管理层过度自信的公司。

对于企业融资决策,本研究分三个层次进行度量,即从三个方面考察管理层过度自信对企业融资决策过程的影响:首先,研究管理层过度自信对企业融资决策的总体影响,确定管理层过度自信是否会导致上市公司在融资时偏好债务融资,从而有较高的债务水平;其次,在纵向层面上,研究管理层过度自信对债务融资期限的影响;最后,在横向层面上,研究管理层过度自信对公司债务融资类型的影响。

具体而言,分别以债务融资占总资产比、短期负债占总负债比和金融负债占总负债比来度量公司的债务水平、债务期限结构和债务类型结构。

2.3 研究程序

首先,确定管理层过度自信对企业融资决策的总体影响;然后,在管理层过度自信公司偏好债务融资假设成立的基础上,进一步从纵向和横向分析管理层过度自信对债务融资期限和类型的偏好。

根据上述研究内容和变量设计,本研究分别以债务水平、债务期限结构和债务类型结构为因变量,以管理层过度自信为自变量,采用平衡面板数据模型进行多元回归以验证管理层过度自信对企业融资决策的影响。回归时分别以学者们较为认可的可能影响上述三者的因素作为控制变量,并采用年度虚拟变量来控制时间差异的可能影响。

Hausman检验结果拒绝随机效应假设,因此本研究中采用固定效应模型。

3 研究结果

3.1 描述性统计

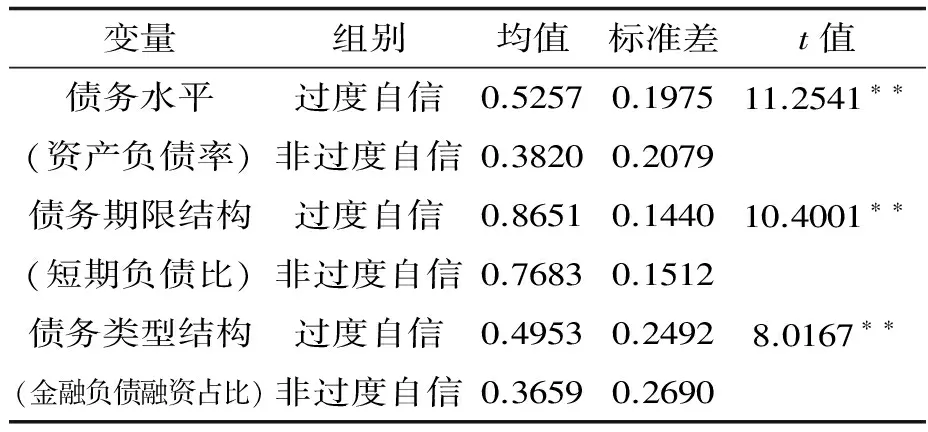

利用STATA对主要变量进行全样本和过度自信样本进行描述统计,结果如表1所示。从表1中可以看出,管理者过度自信样本的债务水平、债务期限结构、债务类型结构的平均值分别为0.5257、0.8651、0.4953,均显著高于非过度自信样本公司平均水平。这初步表明,过度自信的管理者总体上更倾向于债务融资;在债务期限上,更倾向于短期债务融资;在债务类型上,更倾向于金融负债融资。

表1 过度自信与非过度自信样本公司融资结构均值差异检验

注:**p<0.01,*p<0.05,#p<0.1,下同。

本研究进一步采用多元回归分析方法以进一步检验与确认管理层过度自信对公司融资决策的影响。主要变量的相关分析发现,绝大多数变量之间的相关系数都小于0.4;方差膨胀因子检验结果表明,债务水平、债务期限结构、债务类型结构与管理层过度自信相关数据的VIF分别为1.01~1.54、1.04~1.53、1.01~1.45,远小于经验临界值10,因此,本研究下面所涉及的三个回归模型均不存在多重共线性。

3.2 过度自信与债务水平

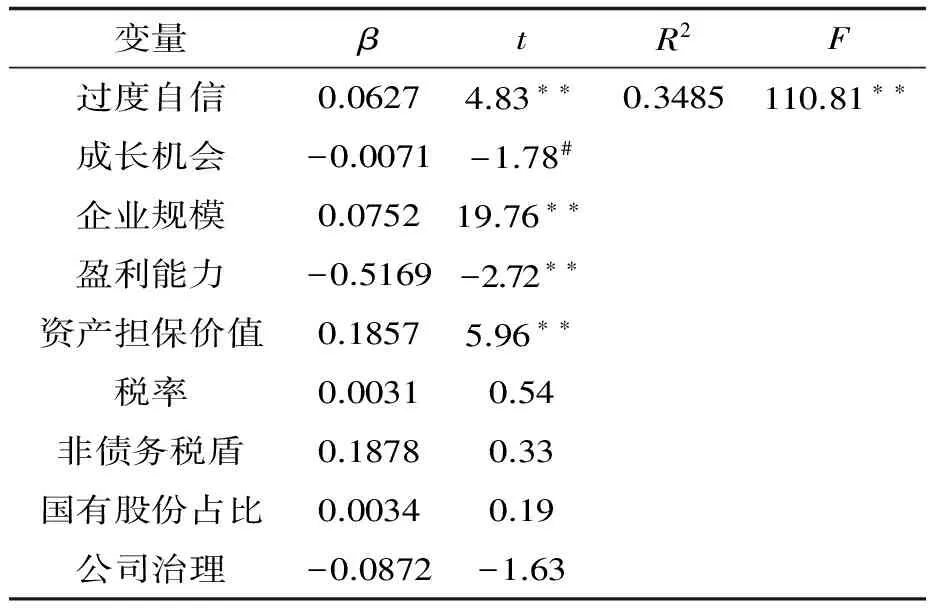

本研究计算了债务水平对管理层过度自信及控制变量的多元回归,以反映管理层过度自信的公司是否具有债务融资偏好,回归结果如表2所示。根据表2,过度自信对公司债务水平具有显著的促进效应(t=4.83,p=0.000),即管理层过度自信的上市公司,具有比较高的负债水平,上市公司可能因管理层过度自信而偏好债务融资。此外,控制变量成长机会、企业规模、盈利能力和资产担保价值对公司债务融资偏好具有显著影响。

表2 管理层过度自信与债务水平的回归分析

3.3 过度自信与债务融资期限结构

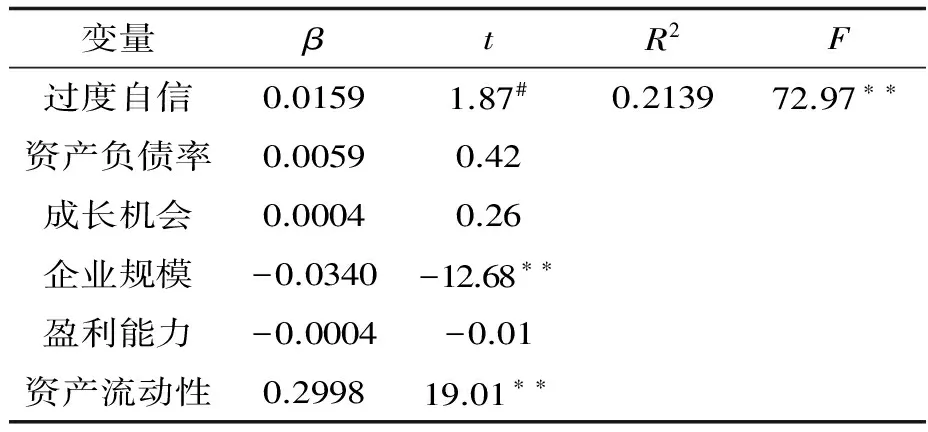

在确定过度自信会导致上市公司出现债务融资偏好的基础上,本研究计算了债务期限结构对管理层过度自信及控制变量的多元回归,以反映过度自信的制造业上市公司在进行债务融资时是偏好短期债务融资还是长期债务融资,回归结果如表3所示。根据表3,过度自信对债务期限结构具有弱显著的促进效应(t=1.87,p=0.062),即管理层过度自信的上市公司,具有比较高的短期负债率,上市公司可能因管理层过度自信而偏好短期债务融资。此外,控制变量企业规模和资产流动性对公司债务融资期限结构具有显著影响。

表3 过度自信与债务期限结构的回归分析

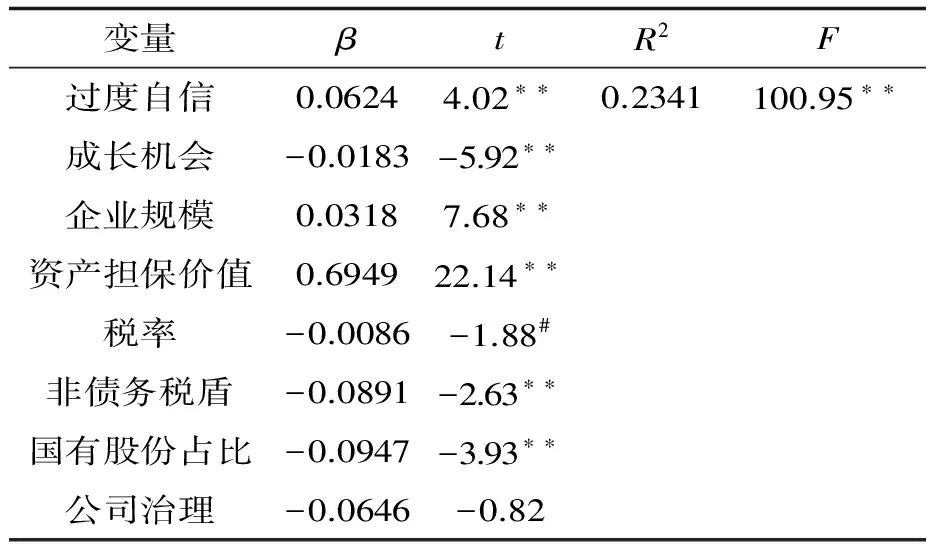

3.4 过度自信与债务融资类型结构

本研究进一步计算了债务类型结构对管理层过度自信及控制变量的多元回归,以反映管理层过度自信的制造业上市公司对经营负债融资和金融负债融资是否一定的倾向性,回归结果如表4所示。根据表4,管理层过度自信对债务类型结构具有显著的促进效应(t=4.02,p=0.000),即管理层过度自信的上市公司,具有比较高的金融负债比,上市公司可能因管理层过度自信而偏好金融负债融资。此外,控制变量成长机会、企业规模、资产担保价值、非债务税盾和国有股份占比对公司债务融资类型结构具有显著影响。

表4 过度自信与债务融资类型结构的回归分析

4 讨 论

对企业管理层,尤其管理高层而言,没有一种认知偏差比过度自信“更为常见”(Plous,1993)。其过往的成功、掌握的决策权和高高在上的地位,使管理层比普通员工更容易产生自我归因偏差,表现为更强的过度自信。地位越高,过度自信越强(Anderson,Brion,Moore & Kennedy,2012),且这种认知偏差具有持久性(Yu,2014)。

过度自信可以降低其对风险的认知,增加其对风险的控制感,并因此表现为更多的高风险行为(Broihanne,et al.,2014)。尤其是管理层面临的往往是低频率、不熟悉的决策情景,更容易高估其风险行为的收益或成功的概率(Robinson & Marion,2015)。

反映在融资决策方面,过度自信的管理层对企业发展前景看好,高估企业投资项目的盈利能力和抗风险能力,认为投资项目能快速回收资金,因此,他们认为他们可以快速、安全地偿还债务。所以,过度自信管理层在融资决策中,会选择成本更低而风险偏高的债务融资,并且更多地选择其中成本更低的短期债务融资。在债务融资类型上,企业进行经营负债融资水平是有限的。过度自信的管理层一方面拥有更强的投资冲动,资金需求更高;另一方面倾向于高估项目收益,低估财务风险,夸大自己对于风险的控制能力。因此,过度自信的管理层更愿意采用便捷的金融负债融资以解决资金需求。

5 结 论

本研究获得如下主要结论:

(1)管理层过度自信使得上市公司既不遵循西方的融资优序,也并非如国内大部分公司一样具有股权融资偏好,管理层过度自信的公司倾向于债务融资。

(2)在债务融资期限上,管理层过度自信的公司倾向于更多地使用短期债务融资;在债务融资类型上,管理层过度自信的公司倾向于更多地使用金融负债融资。

上述结果表明,管理层过度自信确实是影响企业融资决策的重要因素。

代涛涛,佐斌,徐富明,索玉贤.(2014).过分自信的进化模型.心理科学进展,22(4),693-701.

宋仲玲.(2008).投资行为中的突显、过度自信、高估现象研究.心理科学,31(6),1489-1492.

孙光国,赵建宇.(2014).产权性质差异、管理层过度自信与会计稳健性.会计研究,5,52-58.

Anderson,C.,Brion,S.,Moore,D.A.,& Kennedy,J.A.(2012).A status-enhancement account of overconfidence.JournalofPersonalityandSocialPsychology,103(4),718-735.

Bessière,V.,& Elkemali,T.(2014).Does uncertainty boost overconfidence? The case of financial analysts’ forecasts.ManagerialFinance,40,300-324.

Broihanne,M.H.,Merli,M.,& Roger,P.(2014).Overconfidence,risk perception and the risk-taking behavior of finance professionals.FinanceResearchLetters,11,64-73.

Buehler,R.,Griffin,D.,& Ross,M.(1994).Exploring the “planning fallacy”:Why people underestimate their task completion times.JournalofPersonalityandSocialPsychology,67,366-381.

Busenitz,L.(1999).Entrepreneurial risk and strategic decision-making.JournalofAppliedBehavioralScience,35,325-340.

Cain,D.M.,Moore,D.A.,& Haran,U.(2015).Making sense of overconfidence in market entry.StrategicManagementJournal,36,1-18.

Doukas,J.A.,& Petmezas,D.(2007).Acquisitions,overconfident managers and self-attribution Bias.EuropeanFinancialManagement,13,531-577.

Dunning,D.,Heath,C.,& Suls,J.M.(2004).Flawed self-assessment:Implications for health,education,and the workplace.Psychological Science in the Public Interest,5,69-106.

Ferris,S.P.,Jayaraman,N.,& Sabherwal,S.(2013).CEO overconfidence and inter national merger and acquisition activity.JournalofFinancialandQuantitativeAnalysis,48(1),137-164.

Gilovich,T.,Griffin,D.& Kahneman,D.(2002).HeuristicsandBiases:ThePsychologyofIntuitiveJudgment.Cambridge:Cambridge University Press.

Ji,L.,& Kaulius,M.(2013).Judgement and decision making across cultures.AdvancesinPsychologicalScience,21(3),381-388.

Koellinger,P.,Minniti,M.,& Schade,C.(2007).“I think I can,I think I can”:Overconfidence and entrepreneurial behavior.JournalofEconomicPsychology,28,502-527.

Miller,D.,& Ross,M.(1975).Self-serving biases in the attribution of causality:Fact or fiction?PsychologicalBulletin,82(1):213-225.

Moore,D.A.,& Healy,P.J.(2008).The trouble with overconfidence.PsychologicalReview,115,502-517.

Plous S.(1993).ThePsychologyofJudgmentandDecisionMaking.New York:McGraw-Hill.

Robinson,A.T.,& Marion,L.D.(2015).Overconfidence and risk perceptions:Do they really matter for venture creation decisions?InternationalEntrepreneurshipandManagementJournal,11,149-168.

Roll,R.(1986).The hubris hypothesis of corporate takeovers.TheJournalofBusiness,59,197-216.

Shu,Po.,Yeh,Y.,Chiang,T.,& Hung,J.(2013).Managerial overconfidence and share repurchases.InternationalReviewofFinance,13(1),39-65.

Stefan,S.,& David,D.(2013).Recent developments in the experimental investigation of the illusion of control.A meta-analytic review,JournalofAppliedSocialPsychology,43,377-386.

Willimams,E.F.,& Gilovich,T.(2008).Do people really believe they are above average?JournalofExperimentalSocialPsychology,44,1121-1128.

Yu,C.(2014).CEO overconfidence and overinvestment under product market competition.ManagerialandDecisionEconomics,35,574-579.

The Effect of Overconfidence on Decision-Making:a Study Based on Corporate Financing Decision-Making

HUANG Wen-sheng1,ZHU Zhao-hui2,MENG Jun2

(1.Hangzhou College of Commerce,Zhejiang Gongshang University,Hangzhou 310018,China;2.School of Accounting,Zhejiang Gongshang University,Hangzhou 310018,China)

Compared with other employees,the managers of a company are more prone to self-attribution,and show a stronger overconfidence which has a substantial impact on corporate decision-making.Overconfidence theory is considered as one of the most important research results of behavioral finance.The present study examines one behavior of the managerial overconfidence and its influence upon the corporate financing decision.Using a sample that includes manufacturing companies listed on the Chinese stock markets from 2007 to 2012,the paper suggests that overconfident manages tend to debt financing in external finance,and inclined to make short-term and financial debt financing.The conclusion suggests that managerial overconfidence is an important factor affecting the corporate financing decision.

managerial overconfidence,self-attribution,financing decision-making

国家社科基金重点项目(13AGL002)。

F275.1

A

1006-6020(2015)-03-0265-06

** 通信作者:朱朝晖,女,浙江工商大学财务与会计学院副院长,博士生导师,E-mail:zhuzhh@126.com。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

劳动保护(2019年7期)2019-08-27 00:41:22

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

中国卫生(2014年4期)2014-12-06 05:57:16

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34