基于Z值模型的我国房地产上市公司财务预警模型研究

2015-06-23 13:56杨萍

湖北科技学院学报 2015年5期

杨 萍

(咸宁职业技术学院,湖北 咸宁 437100 )

基于Z值模型的我国房地产上市公司财务预警模型研究

杨 萍

(咸宁职业技术学院,湖北 咸宁 437100 )

从沪深两市中,筛选出比较典型的36家房地产上市企业作为研究样本进行研究。结果表明,二元逻辑回归模型对我国房地产业上市公司财务危机预测准确率可以较好的预测我国房地产业的财务状。

Z值模型;财务预警模型;准确率;上市公司

一、常用财务预警模型及研究样本选择

Altman在20世纪60年代初提出的Z值模型对企业破产危机的应对和管理评价起到了重要的作用,但Z值模型并不是对于所有的行业都适用,因此有必要研究建立新的财务预警模型,分析揭示房地产业上市公司的财务问题。

(一)研究样本选择

1.正常公司(非ST公司)。本文选取的正常公司是指在2007-2010年未被定义为ST公司,通过上海证券交易网、深圳证券交易网和中国上市资讯网共选择30家非ST公司作为样本。模型所选的样本为2009年财务数据,得出模型后用来验证2008年和2007年的财务数据。

2.财务危机型公司(ST公司)。本文选取的财务危机型公司是指在2007-2010年被ST的公司,由于我国房地产在2005-2008年房地产业利润水平一直保持着50%左右的较快增长,被ST的公司较少,本文一共选择了6家ST公司作为财务危机型公司样本。

(二)Z值模型对公司的预测能力存在的问题

1.Z值模型对ST公司的预测能力存在的问题

首先,对样本中的6家ST公司进行分析,Z值模型对ST公司的预测结果见表1。

通过上述结果显示,在这两年内,Z值模型将ST公司预测为非ST的平均错误预测比率在40%以上,预测准确率偏低。特别是2007年对于非正常公司的验证准确率只有50%,造成了严重的误判。

表1 Z值对ST公司判别结果

2.Z值模型对非ST公司的预测能力存在的问题

对于样本中30家非ST公司的财务数据进行分析,Z值模型对于非ST公司的判别结果见表2。

表2 Z值对非ST公司判别结果

二、适合房地产行业上市公司的财务预警模型的构建

Z值模型是国外学者Altman根据当时的经济条件背景建立起来的,但是国外的经济情况和我国行业的经济特点并不吻合,因此,为了探寻更适合我国房地产业的财务预警模型,我认为应根据我国房地产业的经营特点和实际情况来设计符合我国房地产现状的预警模型。

1.Logistic财务预警模型研究方法

美国学者Ohlson(1980)首次在财务预警研究中应用了二元概率函数来计算危机事件发生的概率,提出了概率模型,包括概率单位模型Probit和对数成败比率模型Logit。

逻辑回归模型是对二元因变量进行回归分析时最普遍使用的多元统计方法。其目标是寻求观察对象的条件概率,从而据此判断观察对象的财务状况和经营风险。

2.选择模型中的变量

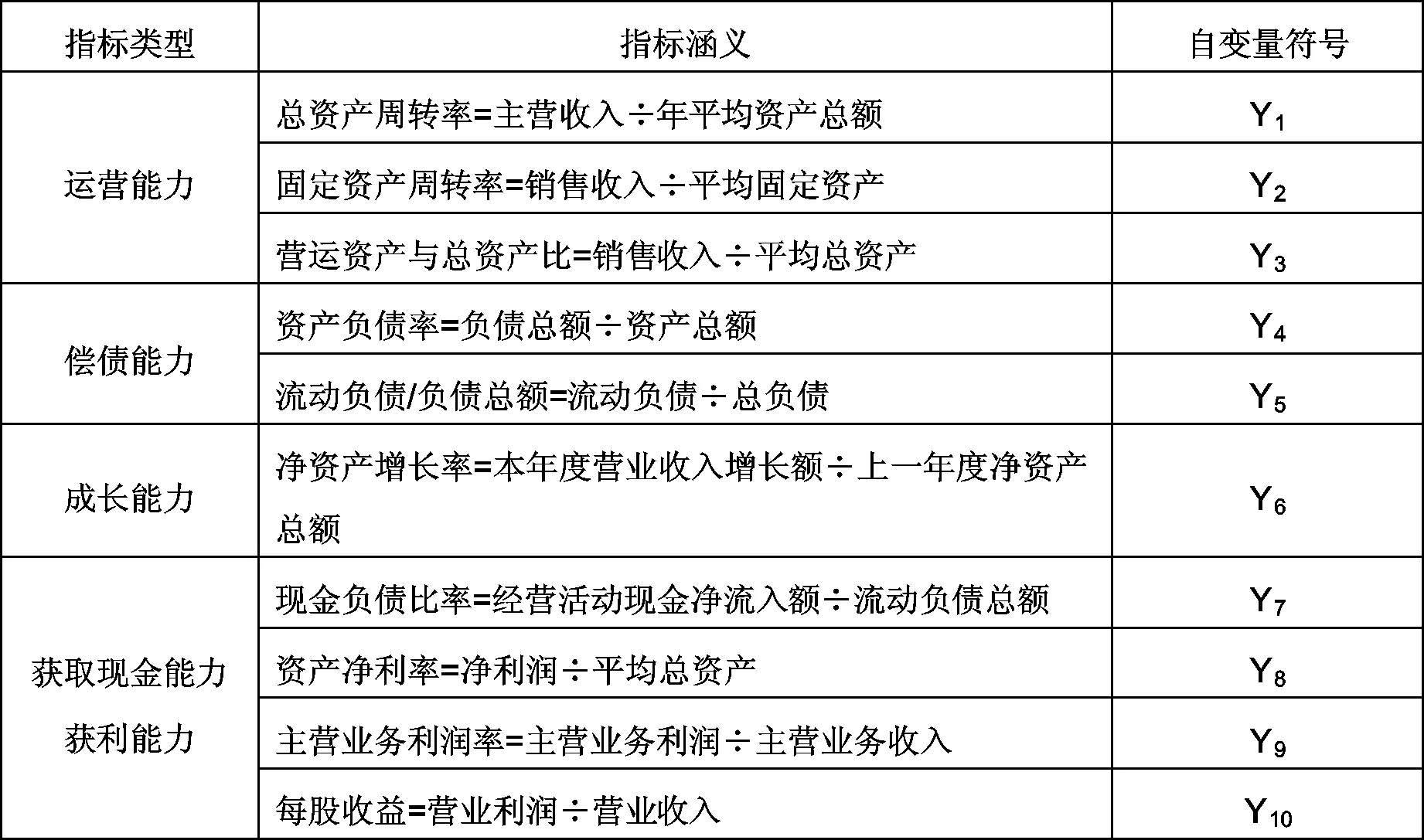

在财务危机出现之前,都会有一定的征兆,为了更好的反应企业的财务状况,首先选取了运营能力、偿债能力、成长能力、获取现金能力、获利能力五个方面的财务指标作为预警模型的分析指标(见表3)。

表3 指标体系及涵义

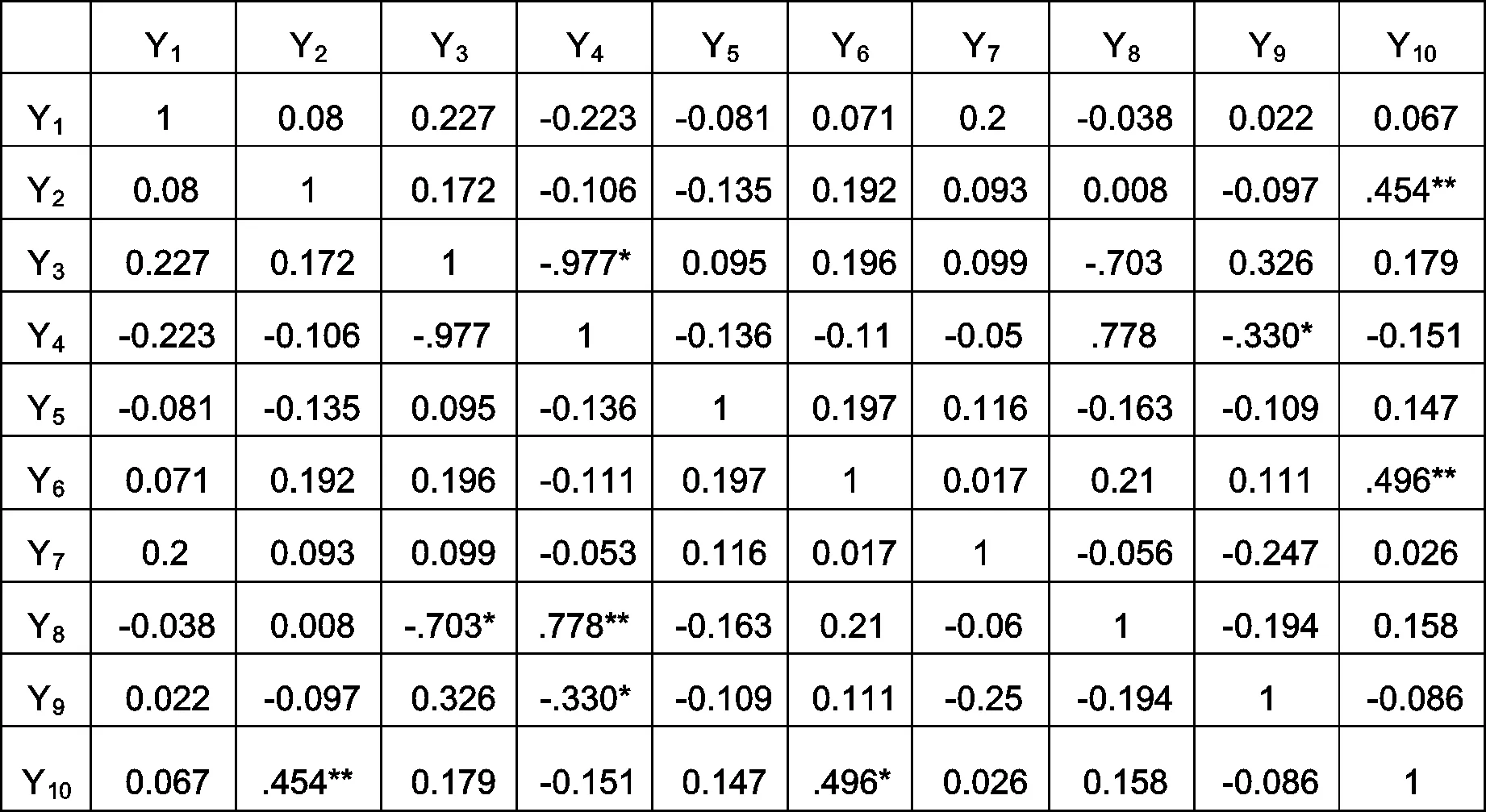

表4 相关性分析结果

由于所选择的财务指标较多,如果将这些指标全部用到模型中,同时产生多重共线性的概率也较高,会降低模型的预警能力。因此,在建立模型之前,我们首先对所选择的10个财务指标进行相关性分析。以下是利用SPSS软件对于财务指标的相关性分析结果(见表4)。

由分析结果我们可以看出,10个指标的相关性并不显著,也就是说产生多重共线性的概率较低,因此10个指标都可以作为自变量引用到模型中。

(*表示指标间的相关度,*越多指标间的相关度越高)

3.建立逻辑回归预警模型

假设当上市公司为ST公司时,Y=1,当上市公司为非ST公司时,Y=0。当第i个样本点为ST公司时,Y=l;当第i个样本点为非ST公司时,Y=0。运用SPSS统计软件得到Logistic模型,并使用极大似然估计法估计参数。在建立模型时使用的仍是前面提到的房地产公司的财务数据(6家ST公司,30家正常公司)来作为样本空间。

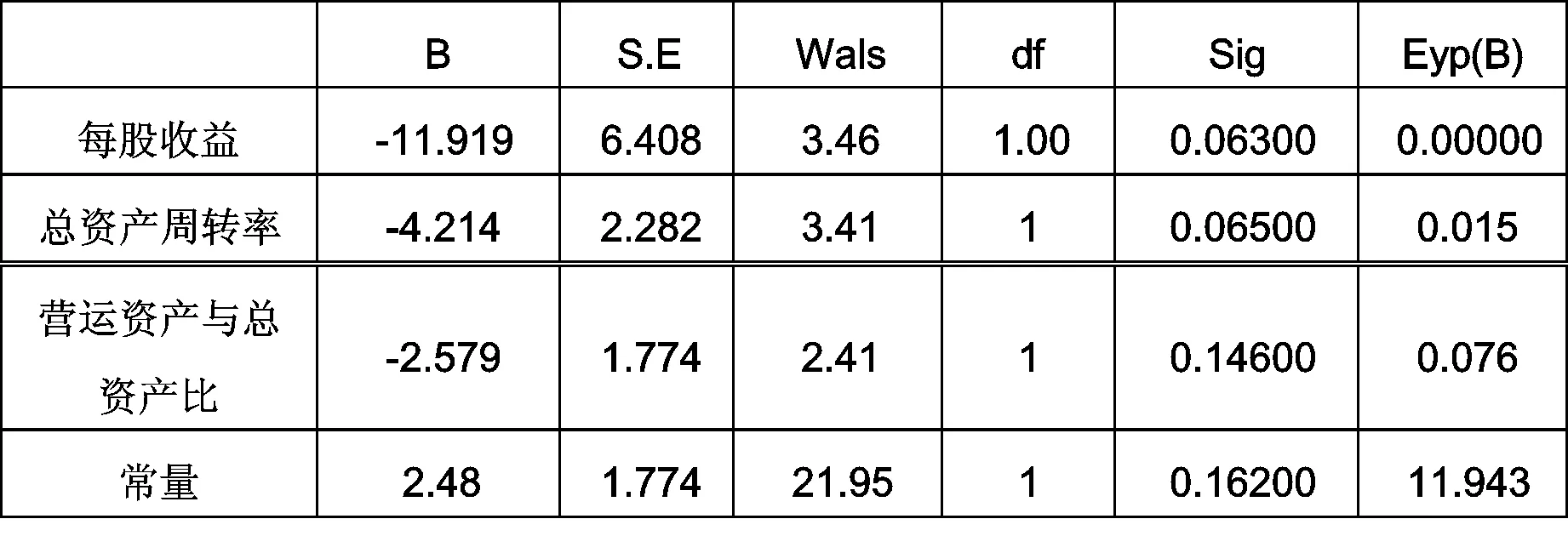

通过SPSS软件,在系统对指标进行了7次筛选计算后,最后的结果见表5。

表5 SPSS软件筛选后指标列表

从上表看出,每股收益和总资产周转率的Sig均小于0.1,具有90%以上的置信度,显著性明显,说明其解释性较强;营运资产与总资产比以及模型中的常量置信度也接近90%,同样具有一定的说服力。因此我认为通过模型得到的这3个指标可以作为我国房地产行业上市公司面临财务预警时的显著财务指标。

由二元逻辑回归方法得到的模型可以表示为:

Ln[P/(1-P)]=2.480-11.919*Y1-4.214*Y2-2.579*Y3

其中Y1表示每股收益,Y2表示总资产周转率,Y3表示营运资产与总资产比。

利用该模型进行预测以0.5为概率P最佳分割点,大于0.5的为ST公司(财务困境公司),反之为非ST公司(财务健康公司)。

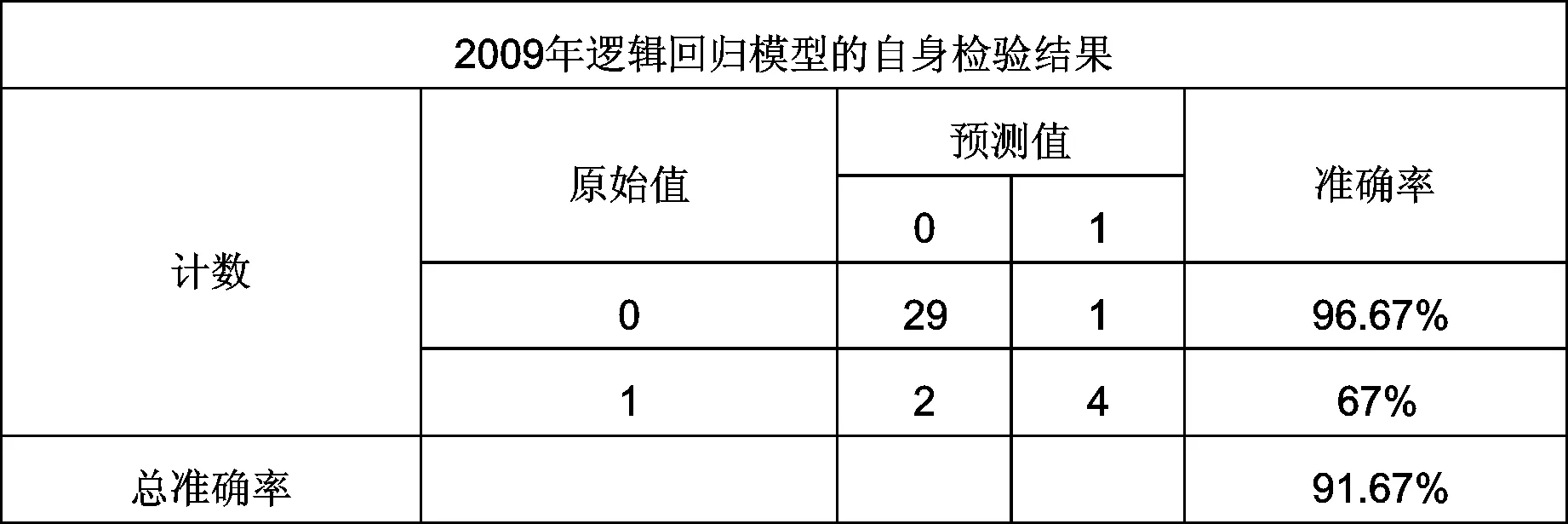

在前面的假设三中,所有模型都可以进行后验性的检验,因此我们需要对得到的模型进行后验性检验,其中后验性检验包括自身检验和外部检验两种。我们在对模型进行构建完成后,先进行自身检验,检验结果见表6。

表6 2009年逻辑回归模型自身检验结果

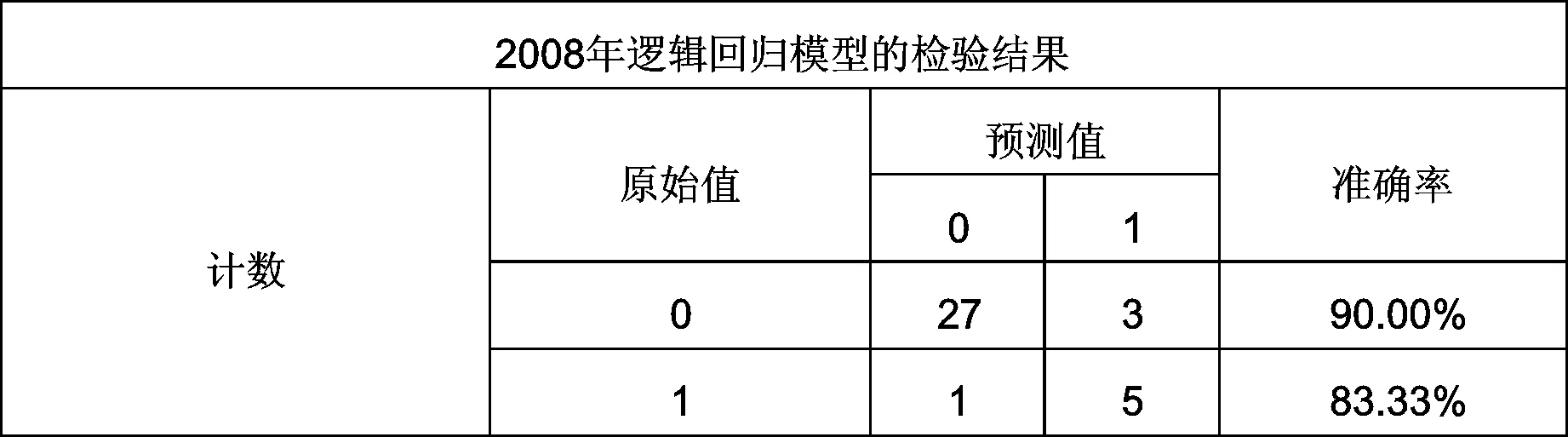

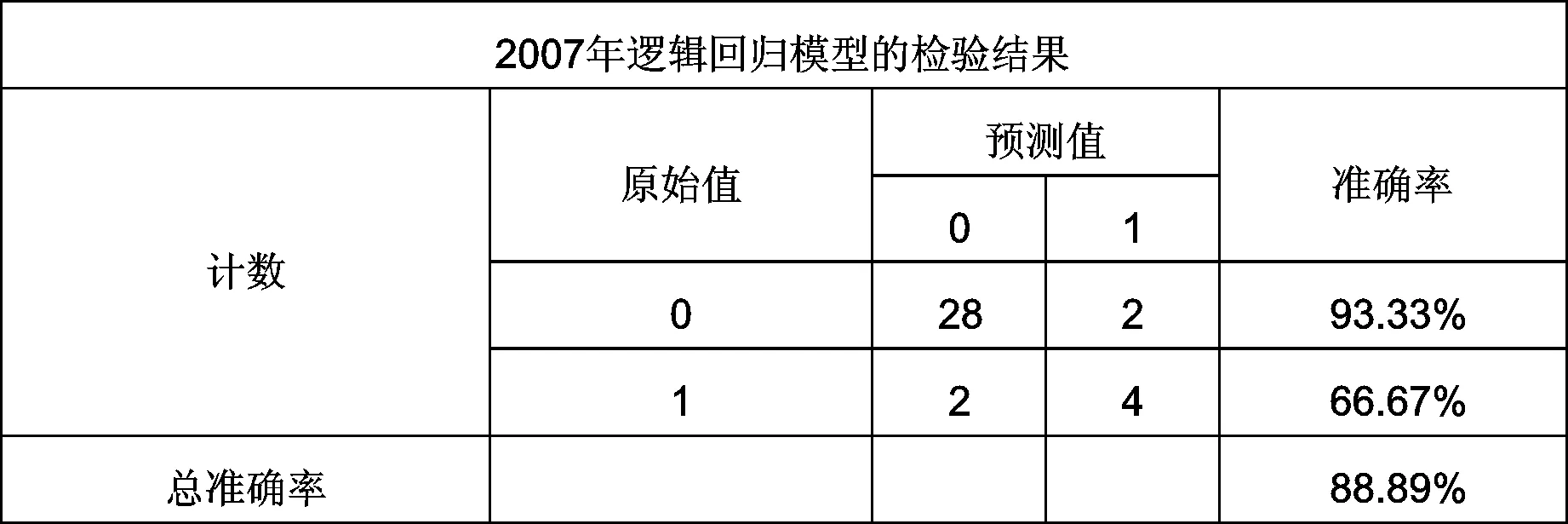

同时,我们利用2007年和2008年的财务数据对逻辑回归模型进行外部检验,检验结果(见表7、表8)。

表7 2008年逻辑回归模型检验结果

表8 2007年逻辑回归检验结果

从表7、表8结果看,逻辑回归模型对于正常公司的预测准确率都在90%以上,对于ST公司的预测准确率2008年达到了80%以上,2007年接近70%,两年的预测准确率都接近90%,比较令人满意。

4.逻辑回归模型的应用

由于房地产行业受国家政策调控影响较大,在2009年国家放宽了对于二套房房贷的优惠政策,房地产行业转暖,也有不少的ST公司转为了正常公司。因此,本文使用逻辑回归模型对2010年样本公司的财务数据进行分析,利用样本公司2010年的财务数据“回代”到逻辑回归模型中进行分析。

从表7、表8结果中可以看出,逻辑回归模型对于正常公司的预测准确率达到93.33%,只有两家正常公司被误判为ST公司,其中一家是600766园城股份,其在样本中显示为正常公司,但是两年中连续被误判为财务危机公司。但是该公司在2009-2010年连续两个会计年度亏损,并在2011年被戴上了ST的帽子,这也正说明了逻辑回归模型的正确性。对于非正常公司,逻辑回归模型预测准确率大幅下降,只有50%,这是因为在宽松政策背景下,房地产行业转暖,6家ST公司中已经有4家在2011年摘掉了ST的帽子,成为正常公司。

三、结语

1.通过对我国36家房地产上市公司2007-2008年的财务数据进行研究,发现Z值模型对于我国房地产行业的财务危机预警准确率较低。

2.利用2009年房地产企业的财务指标数据,通过对10个财务指标进行相关性检验发现,10个指标的相关性并不显著,每个指标都可以作为变量引用到模型中。经过SPSS软件对于指标的筛选,最终得出二元逻辑回归模型:

Ln[P/(1-P)]=2.480-11.919*Y1-4.214*Y2-2.579*Y3 (其中Y1表示每股收益,Y2表示总资产周转率,Y3表示营运资产与总资产比)

3.通过对模型进行后验性验证,可以得出新建二元逻辑回归模型对于我国房地产上市公司财务预警效果比较令人满意,并且通过与Z值模型进行对比,可以发现二元逻辑回归模型与警准确率较高更具有实践性,对于我国房地产上市公司财务预警具有一定的实际意义。

[1]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001,(6).

[2]陈静. 上市公司财务恶化预测的实证分析[J].会计研究,1999,(4).

[3]罗明,崔毅.Z计分模型的实证研究 [J].理财,2003,(6).

2095-4654(2015)05-0021-03

2015-02-12

F832.5

A

猜你喜欢

法律方法(2022年2期)2022-10-20

中学生百科·大语文(2021年11期)2021-12-05

纺织科学研究(2021年7期)2021-08-14

今日农业(2019年12期)2019-08-13

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

现代园艺(2017年22期)2018-01-19

37°女人(2017年11期)2017-11-14