财务报告目标与收益报告模式关系研究

2015-06-23 13:56殷涛

信阳师范学院学报(哲学社会科学版) 2015年2期

殷 涛

(信阳师范学院,河南 信阳 464000)

·经济研究·

财务报告目标与收益报告模式关系研究

殷 涛

(信阳师范学院,河南 信阳 464000)

收益报告作为财务报告体系的重要组成部分,其内容和具体的报告模式取决于财务报告目标。受托责任观下以本期营业观确认收益,采用历史成本计量收益,遵循权责发生制,运用收入费用观计算收益,与传统的收益报告的要求一致。决策有用观下以损益满计观确认收益,采用公允价值为主多种计量属性计量收益,遵循现金流量制,运用资产负债观计算收益,与全面收益报告的要求一致。随着我国经济环境的不断变化,财务报告目标由受托责任观向决策有用观转变,收益报告模式应由传统收益报告向全面收益报告过渡。

财务报告目标;收益确认和计量;收益报告

随着我国经济环境的不断变化,财务报告目标由“受托责任观”向“决策有用观”转变,传统的收益报告越来越不能满足经济快速发展的需要,特别是在报告企业经营业绩和提供相关信息方面局限性日益明显,因而改进收益报告模式刻不容缓。近年来,我国已有不少学者对收益报告模式进行研究,但大部分学者的研究主要集中在现行收益报告的局限性和收益报告模式改进的讨论上,很少有学者从财务报告目标、收益确认与计量、收益报告模式三者之间的关系进行研究。笔者认为,收益报告作为财务报告体系的重要组成部分,受财务报告目标的直接影响,而收益报告的核心是收益如何确认和计量的问题,这是因为收益确认和计量方式从根本上决定了收益报告的特性。本文从财务报告目标、收益确认与计量、收益报告模式三者关系着手进行研究,能够深入地揭示收益报告模式的构成基础,期望在这种新的研究视角下能够有效地促进收益报告模式向全面收益报告过渡。

一、财务报告目标与收益确认和计量问题

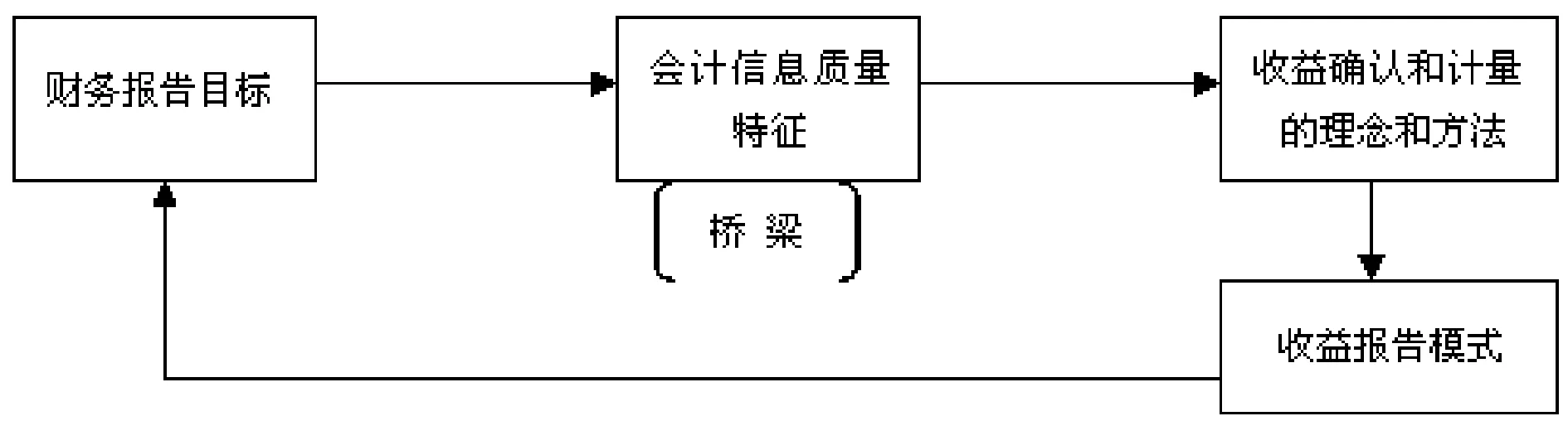

截至目前,对于财务报告目标,会计理论界尚无统一定论。当前国际较为流行的主要有三种目标:受托责任观、决策有用观和混合会计目标(受托责任观和决策有用观的结合)。无论规定哪种财务报告目标,都强调提供给财务报表使用者有用的信息。而信息是否有用主要取决于“可靠性”和“相关性”这两个主要质量特征。如果完全不具备这两种质量中的任何一种,那样的信息将是无用的[1]95。由于会计信息质量特征直接指导会计确认和计量理论的定位。因此,在收益报告体系中,既定的财务报告目标呈现出既定的会计信息质量特征,既定的会计信息质量特征要求既定的收益确认和计量的理念和方法,用既定的收益确认和计量的理念和方法编制出符合既定财务报告目标的收益报告。笔者认为,财务报告目标既是研究的起点又是终点,会计信息质量特征就如一座“桥梁”贯穿着财务报告目标和收益确认、计量以及报告模式(如图1所示)。由于收益确认和计量中涉及的理论问题太多,笔者仅从收益确认的理念、收益确认的基础、收益计量的属性以及收益计量的方法这四个主要问题进行探讨。

图1 收益报告模式的定位

(一)收益确认的理念

收益确认的理念主要有本期营业观和损益满计观。本期营业观是指企业只对当期已发生并实现的收益进行确认,对尚未实现的收益不予确认,为信息使用者提供可靠性较高的收益信息。受托责任观强调以实现原则确认收益,提供可靠性较高的收益信息。因而以本期营业观确认收益符合受托责任观的要求。损益满计观是指企业不仅对当期已发生并实现的收益进行确认,而且对尚未实现的收益也予以确认,为信息使用者提供及时有用的信息,以便做出合理决策。决策有用观强调收益报告提供有利于决策有用的信息,要求报告的信息具有相关性和可预测性。因此,以损益满计观确认收益能够满足决策有用的报告目标。在混合会计目标下,理论上对收益信息质量特征要求可靠性和相关性的统一,但是由于各个国家经济环境的差异,在收益报告中对于某些信息的披露,有时无法兼顾可靠性和相关性,只好做出主次排序,而排序的位置取决于该国的财务报告目标。笔者认为,混合会计目标存在两种形式:一种是强调以受托责任观为主,以我国为代表;另一种是强调以决策有用观为主,以英国为代表。我国在2006年发布的新会计准则规定的会计信息质量特征,可靠性排在第一位。英国发布的财务会计准则规定的会计信息质量特征,相关性排在第一位。虽然收益确认理念的选择直接取决于会计信息质量特征,但是最终受财务报告目标的制约。例如,我国采用“本期营业观”确认收益,英国采用“损益满计观”确认收益。然而,在一个具体的经营环境或某一个国家,收益确认理念的选择最终是为了实现既定的财务报告目标。

(二)收益确认的基础

在受托责任观下,收益报告主要提供企业在一个会计期间已实现的业绩状况。而在决策有用观下,收益报告不仅提供企业在一个经营期间已实现的经营状况,而且提供尚未实现的业绩信息。因此,在受托责任观下以权责发生制作为收益确认、计量和报告的基础,能够满足收益报告信息使用者的需求。而在决策有用观下,当前世界大多数国家仍以权责发生制作为收益确认的基础,笔者认为,随着证券市场的不断发展以及金融工具的不断创新,职业投资者们对收益信息含量要求越来越高,以权责发生制作为决策有用观下收益确认的基础,逐渐表现出了局限性。这是因为在决策有用观下投资者更加注重企业现在以及未来的现金流动方面的信息,而权责发生制在这方面就显得无能为力。为此,一些学者提出了其他的会计确认基础。刘峰指出:未来会计确认基础应该是权责发生制和现金流动制的结合。现金流动制是指基于未来的现金流量来确认并确定利润的一种会计确认基础。与权责发生制相比,现金流动制所关注的,不只限于已实现的收入,还包括可能的或虚拟的收入[2]234。从范围上看,权责发生制只能用于对历史上已交易的经营活动进行处理,只能满足受托责任观的要求,远远不能满足决策有用观的需求,而现金流动制可以用于处理现在和未来的经营活动。可见,现金流动制可以克服权责发生制的缺陷,这也正是决策有用报告目标所需要的。因此,两者的融合是未来收益确认基础的选择。

(三)收益计量的属性

收益计量的属性也就是在会计理论所表述的会计计量属性。当前会计理论上表述的会计计量属性主要包括历史成本、现行成本、重置成本、市价、可变现净值(价值)、现值和公允价值等。在受托责任观下,强调收益报告报出的信息具有可靠性,传统的损益表要素主要是以历史成本计量的。在决策有用观下,强调收益信息的相关性,在该报告模式中所有的收益项目主要是以公允价值计量的。在混合会计目标下,强调收益报告的报出信息要求兼顾可靠性和相关性,混合计量属性选择必将成为现实的选择,但是混合计量属性中主次顺序最终取决于财务报告目标的定位。如上所述,混合会计目标存在两种形式:在强调以受托责任观为主时,收益报告提供的信息主要是可靠性,但也兼顾相关性,对于所有损益有关的项目主要是以历史成本计量,但是也允许采用公允价值等其他计量属性。在强调“决策有用观”为主时,要求收益报告报出的信息要具有相关性,也兼顾可靠性,所有收益有关要素主要以公允价值计量,但没放弃历史成本等其他计量属性。因此,在受托责任观下,收益计量的属性要求以历史成本计量;在决策有用观下,收益计量的属性要求以公允价值计量;在混合会计目标下,强调以哪种收益计量属性为主取决于财务报告目标的偏重。然而,在收益报告体系中不管采用哪种计量属性,最终的目的都是服务于既定的财务报告目标。

(四)收益计量的方法

关于收益计量方法,一般认为有收入费用观和资产负债观两种。资产负债观基于资产和负债的变动来计量收益,因此当资产的价值增加或是负债的价值减少时会产生收益;而收入费用观通过收入与费用的直接配比来计量企业收益,按照收入费用观,会计实务中通常是在产生收益后再计量资产的增加或是负债的减少[3]。从中我们知道,收入费用观强调对于已实现收益的计量,主张采用历史成本计量有关的收益项目,提供的收益信息可靠性较高;而资产负债观不仅注重已实现收益的计量,而且也关注潜在的其他收益,主张采用公允价值为主的计量属性计量有关收益,提供的收益信息的相关性较高。

在收益报告体系中,受托责任观认为,财务报告的目标在于报告和解释受托责任,强调收益信息的可靠性,要求收益确认的理念是本期营业观,采用历史成本计量收益。而决策有用观认为,财务报告的目标在于提供相关信息使用者决策有用的收益信息,强调收益信息的相关性,要求收益确认的理念是损益满计观,以公允价值为主计量收益。混合会计目标认为,财务报告的目标不仅报告和解释受托责任,而且提供财务报表使用者决策有用的收益信息,强调收益信息要兼顾可靠性和相关性,主张以多种计量属性确认收益。因此,收入费用观是基于受托责任观下一种收益计量方法,资产负债观是基于决策有用观下的一种收益计量方法。而在混合会计目标下,收益计量方法的选择取决于财务报告目标的定位。

综上所述,财务报告目标决定收益确认和计量的理念和方法,而收益确认和计量的理念和方法的选择最终是为了实现既定的财务报告目标。笔者认为,二者之间其实是一种良性互动关系,相互促进。

二、财务报告目标与收益报告模式

随着社会政治经济环境的不断变化,财务报告目标由受托责任观逐渐向决策有用观转变。由于财务报告目标决定收益报告的内容和模式,因此,随着财务报告目标的转变,当前的收益报告模式应向全面收益报告模式过渡。

(一)受托责任观与传统的收益报告

1.传统的收益报告

传统会计收益是指企业在经营期间已实现收入和相应费用之间的差额。传统的收益报告是基于传统会计收益概念,只报告本期已实现的收益,对于未实现的收益不予报告的一种收益报告模式,该报告模式的具体表现形式为“损益表”。该报告模式的关键在于收益的确认和计量,以本期营业观确认收益,采用历史成本计量收益,遵循权责发生制,运用收入费用观计算收益,而这些原则构成了传统的收益报告的基础。本期营业观决定了收益确认的理念,历史成本决定了收益计量的基础,权责发生制决定了收益确认的基础,收入费用观决定了收益计量的方法。这四条原则相互作用,共同构建了一个完整的传统的收益报告体系,以向信息使用者提供可靠性较高的收益信息为目标。

2.受托责任观与传统的收益报告的适应性

受托责任观来源于委托——代理理论,该理论认为财务报告的目标应该有效地反映企业受托经营责任履行情况,以反映企业历史经营业绩的信息为重心,强调会计信息的可靠性和可验证性。而传统的收益报告是以历史成本原则、实现—配比原则和谨慎性原则为基础报告企业的历史经营业绩信息,这使得报告的收益信息具有较高的可靠性,能够较好地反映企业受托责任履行的情况。因此,传统的收益报告是与受托责任观相适应的,能够很好地满足受托责任观对会计信息质量的要求。

(二)决策有用观与全面收益报告

1.全面收益报告

1980年美国财务会计准则委员会(FASB)在发布的《企业财务报表要素》中将全面收益定义为“一个主体在某一期间与非业主方面进行交易或发生其他事项和情况所引起的权益变动。它包括这一期间除业主投资和分配给业主款项之外的一切权益的变动”[4]243。全面收益报告是基于全面收益的概念,不仅报告企业当期已实现的收益,而且也报告未来可实现的其他收益的一种收益报告模式。对于全面收益报告的具体表现形式,在国际上较为流行的观点是“全面收益表”。该报告模式的关键在于全面收益的确认和计量,采用损益满计观确认收益,强调以公允价值计量收益,运用资产负债观计算收益,以向信息使用者提供相关性较高的收益信息为目标。

2.决策有用观与全面收益报告的适应性

决策有用观认为,财务报告的目标是向现在的以及潜在的信息使用者提供有助于合理决策的信息,强调会计信息的相关性(要求会计信息具有预测价值、确认价值和及时性)。随着财务报告目标的转变,收益报告模式也应与之相适应。与传统收益报告相比,全面收益报告不仅报告企业当期已实现的收益,而且也报告未实现的其他收益。从中我们可以看出,全面收益报告突破了传统收益报告中对收益确认的实现原则,满足了会计信息质量特征及时性的要求,并且全面收益报告还采用以公允价值为主的多种计量属性,强调会计信息的相关性,能够提供有利于信息使用者合理决策的会计信息。因此,全面收益报告是与决策有用观相适应,能够满足决策有用观下要求收益报告反映的会计信息质量。

三、我国收益报告模式的改进建议

20 世纪90 年代以前,我国会计领域几乎没有出现过“会计目标”“财务报告目标”等术语,1993年《企业会计准则》中指出:会计信息应当符合国家宏观经济管理的要求,满足有关各方了解企业财务状况和经营成果的需要,满足企业加强内部经营管理的需要[5]。我们可以把这一时期的财务报告目标称之为“受托责任观”。为了满足受托责任报告目标的需要,这一时期的收益报告模式是传统的收益报告,具体以利润表来反映企业的经营成果,只包含少量的未实现利得和损失,不利于全面反映已确认的未实现利得和损失及其影响[6]。

随着社会主义市场经济体制的不断完善,特别是资本市场的不断发展,我国在2006年2月16号新颁布的《企业会计准则——基本准则》中第一次明确地提出了财务报告的目标,指出:“财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息。反映企业管理层的受托责任履行情况,有助于财务会计报告使用者做出经济决策。”由此我们可以看出,我国的财务报告目标是一种兼顾受托责任和决策有用的混合会计目标。为了适应财务报告目标的变化,我国在2009年1月1号施行的《企业会计准则解释第3号》中改进了利润表的格式,指出:企业应当在利润表“每股收益”项下增列“其他综合收益”项目和“综合收益总额”项目。“其他综合收益”项目,反映企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。“综合收益总额”项目,反映企业净利润与其他综合收益的合计金额。然而,利润表格式中并没有明确列示具体的“其他综合收益”项目。

笔者认为,既然综合收益能够反映企业的净利润与其他综合收益,那么应将“利润表”改叫“综合收益表”。该表上半部分列示净利润及其组成项目,下半部分列示其他综合收益及其组成项目。该表除了强调净收益的业绩性质,同时也强调其他综合收益的业绩性质,不仅能提供可靠性较高的净收益信息,而且提供相关性较高的其他综合收益信息,有利于投资者制定出合理决策[7]。另外,其他综合收益构成项目需要说明三点:(1)应当对业绩项目进行重新分类调整,这是因为在我国的会计实务处理中已经存在收益项目的再循环确认。例如,可供出售金融资产在持有期间的公允价值变动损益计入资本公积,在处置时将原计入所有者权益的公允价值变动累计额对应处置部分的金额转出,计入投资收益。(2)利润表中的“公允价值变动损益”项目,笔者认为应属于其他综合收益,因为它也是一种潜在收益。(3)虽然其他综合收益项目在我国没有明确地表述出来,但是在我国会计实务处理中主要包括外币报表折算差额、可供出售金融资产公允价值变动和长期股权投资采用权益法时所形成的资本公积等。

[1] 葛家澍,林志军.现代西方会计理论[M].厦门:厦门大学出版社,2001.

[2] 葛家澍,刘 峰.会计理论[M].北京:中国财政经济出版社,2003.

[3] 李 勇,左连凯,刘亭立.资产负债观与收入费用观比较研究:美国的经验与启示[J].会计研究,2005,(12):83-87.

[4] 刘永泽,傅 荣,梁 爽.财务呈报研究[M]. 大连:东北财经大学出版社,2009.

[5] 杨晓玉,周 丹.论我国会计准则中的全面收益理念及其运用[J].会计之友,2008,(10·中) :35-37.

[6] 邵天营.公允价值会计中未实现利得和损失的确认与报告[J].信阳师范学院学报(哲学社会科学版),2007,27(1):77-80.

[7] 殷 涛.我国收益报告模式研究[J].中国注册会计师,2011,(9):97-101.

(责任编辑:吉家友)

Study on the Relationship between the Objective of Financial Reporting and Earnings Report Mode

YIN Tao

(Xinyang Normal University ,Xinyang 464000,China)

As an important part of the financial reporting system, the contents and reporting model of earnings reports depend on the objective of financial reporting. Based on the current business outlook under the concept of fiduciary duty to confirm earnings, the usual way is to use the historical cost measurement proceeds, follow the accrual basis, use the revenue and expense view calculated income, and to be consistent with the traditional income reporting requirements. The view to profit and loss account under the useful decision to confirm earnings, it is better to use fair value measurement attribute of the proceeds, follow the cash flow, calculate by asset and liability view revenue and keep consistent with the comprehensive income reporting requirements. Along with the changing economic environment, objectives of financial reporting by the "fiduciary responsibility" to "useful decision" changes, earnings reports should transform from the traditional income reporting to comprehensive income reporting.

the objective of financial reporting; revenue recognition and measurement; earnings report mode

2014-10-28;收修日期:2014-12-28

河南省教育厅人文社会科学研究项目(2015-QN-035)

殷 涛(1987-),男,河南罗山人,硕士,初级会计师,研究方向为财务会计理论研究。

F922.26

A

1003-0964(2015)02-0055-04

猜你喜欢

今日财富(2022年15期)2022-05-24

今日农业(2020年20期)2020-12-15

交通财会(2020年2期)2020-02-28

活力(2019年19期)2020-01-06

现代营销(创富信息版)(2018年10期)2018-10-12

商业会计(2017年11期)2017-07-21

海峡姐妹(2017年6期)2017-06-24

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

金色年华(2016年1期)2016-02-28