证券业集聚对经济增长、区域经济差距的影响研究

2015-06-23 13:56:20黄解宇

运城学院学报 2015年1期

翟 艳,黄解宇

(运城学院 经济管理系,山西 运城 044000)

证券业集聚对经济增长、区域经济差距的影响研究

翟 艳,黄解宇

(运城学院 经济管理系,山西 运城 044000)

经济增长和区域经济差距受多种因素的综合影响,其中,证券业集聚是一个重要因素。基于全国31省区市1990~2013年的时间序列数据的实证研究发现,证券业集聚与经济增长和区域经济差距之间既存在长期均衡关系,也存在短期均衡关系;证券业集聚不但没有促进我国的经济增长,还扩大了区域经济差距。

证券业集聚;经济增长;区域经济差距

一、引言

改革开放以来,我国的经济高速增长。然而,自2008年至今,经济增长速度逐渐放缓,2013年为近年来的最低点7.7%。同时,由于国内实行非均衡发展战略,各省市的资源禀赋、地理位置的差异,地区间的经济发展极不平衡,区域经济差距不断扩大。[1-2]1978年各省市的人均GDP标准差仅为471元/人,而2013年则上升至21042.82元/人,35年间各省市人均GDP的标准差扩大了近45倍。这对我国经济可持续发展极为不利。实现经济增长方式转变、缩小区域经济差距,已成为当前急需解决的难题。大量的文献表明,金融发展对经济增长具有显著的促进作用。[3-5]证券业作为金融系统的一部分,在促进经济增长,缩小区域差距方面发挥了重要作用。证券市场从1990年发展至今,已具备较大的规模和较好的发展水平。2013年上市公司的规模和股票市价总值分别达到2489家和23.91万亿元,发行债券9万亿元。证券市场为实体经济发展提供了大量的资金支持。然而,从行业集聚角度研究金融发展与经济增长关系的较少,且现有研究也仅考虑了股票市场。显然,进一步探讨证券业集聚与经济增长及区域经济差距的关系,不仅能进一步深入认识金融发展与经济增长和经济差距之间的关系,也是对现有研究的进一步拓展与丰富。

二、文献综述与研究假设

我国的经济增长和区域经济差距受到多种因素的综合影响,其中以金融发展的影响最为显著。对金融发展与经济增长、区域经济差距关系的研究,多以国家和区域层面的研究为主,结论也不尽相同。从国家层面来看,韩廷春(2001)的实证分析发现,金融发展对经济增长有显著的负面影响;[6]周立和胡鞍钢(2002)则认为金融发展有利于长期经济增长,且金融发展的差距是造成各地区经济差距的主要原因之一。[7]苏建军(2014)利用省际面板数据实证分析后指出,金融发展与经济增长互相影响。[8]从区域层面来看,徐琤(2006)认为西部长期发展滞后的原因是融资结构失衡。[9]孙文军和黄倩(2011)、宋翠玲(2013)、王潇(2014)分别从省、市角度进行了研究,得出金融发展促进地方经济增长的结论。[10-12]然而,上述文献仅从金融发展的宏观角度分析其与经济增长、区域经济差距的关系。

金融业由银行业、保险业和证券业三部分构成,它们对经济增长的作用也具有差异性。证券业作为金融发展的重要组成部分,其筹集资金、分散风险和优化资源配置的作用对经济发展而言是非常重要的。尤其是随着信息技术产业与网络经济的进一步发展,证券市场对经济发展的影响更为突出,已成为国家经济发展的晴雨表。目前对于证券业与经济增长的关系的研究,主要集中于股票市场与经济增长之间,对两者关系的研究结论主要归纳为以下三个方面:一是股票市场与长期经济增长显著正相关,即股票市场促进了一国的经济增长(Levine and Zervos,1996;殷醒民和谢洁,2001;杨再斌和匡霞,2004)。[13-15]二是股票市场对经济增长的促进作用有限或不利。谈儒勇(1999)认为股票市场对经济增长的作用极其有限;[16]Arestis等(2001)利用发达国家的数据实证分析后发现,股票市场对经济增长的促进作用较小。[17]王宗军和钟俐(2004)、高辉(2011)等的研究则认为,股票市场并没有对经济增长产生有力的支持;[18-19]而李冻菊(2006)则进一步指出,股票市场发展对经济增长是不利的。[20]三是股票市场与经济增长互相促进。段鸿斌和杨光(2009)、王潇(2014)等的实证研究发现,股票市场与经济增长存在着双向因果关系。[21][12]上述差异较大甚至相悖的研究结论,意味着我们并未找到令人满意的答案,并且上述文献在研究中也忽略了债券市场对经济增长的重要作用。尽管白钦先和张志文(2008)考察了股票市场和债券市场与经济增长的关系,指出债券市场规模发展和股票市场的流动性均对经济增长有促进作用,而股票市场规模发展对经济增长影响却显著为负,[22]但受数据与研究方法的限制,还没有进一步分析证券市场对区域经济差距的影响。此外,从我国债券市场发展来看,2012年我国的债券筹资额是2722.8亿元,占融资总额的29.2%,远高于股票筹资3.6%的比重,债券市场的重要性进一步凸显。因此,随着我国证券市场的不断成熟与发展,融资结构将发生更大变化,直接融资所占比重将越来越高,要真实反映证券市场对经济增长的影响程度,还需充分考虑债券市场的作用。

以股票和债券为主的证券市场是联结虚拟经济和实体经济的桥梁,对一国或区域的经济增长作用重大。主要表现为:第一,加快储蓄向投资转化。一方面,证券市场集聚的大量信息不但克服了信息不对称,还降低了交易成本;另一方面,发行证券不但为投资者提供了新的投资产品,拓宽了企业的融资渠道,提高了企业融资能力,还改变了我国企业的融资结构——以间接融资为主向直接融资转变的变化。第二,证券市场对不同产业的资金需求进行市场配置,能提高资金使用效率,加速资本积累,促进经济增长。我国经济增长方式转变的根本途径是科技创新,而引导科技创新的关键是证券市场。由于证券市场分散风险的功能,投资者可以投资风险大且收益高的项目,使资金流向经营业绩较好的企业或边际效率较高的行业。筹集到资金的企业才有能力进行科技创新、加大研发投入,这不但能够促进技术进步,带来全要素生产率的增长,而且随着企业技术垄断带来的高额利润迅速增长,还促进行业的发展,实现产业结构的优化升级,催生新的经济增长点,促进经济更快增长。

证券业的地理集聚使其在区域分布上严重失衡。经济发达地区的证券市场发展迅速,在资金供给量增加的同时降低了经济欠发达地区的资金供给。优先发展的东部地区拥有中、西部地区无法比拟的资源、人才和交通等优势,吸引了大量的企业在此聚集,近三年来东部地区的上市公司数量占全国的64%以上,股票和债券筹资额最高时分别占全国的66.9%和75.7%,东部地区出现明显的证券业集聚。而中、西部地区不但上市公司的数量不到全国的40%,且股票和债券筹资额在2013年最高时也只仅占全国的39.6%和26.1%。金融资源的流动性使资金流向经济发达的东部地区,为东部地区的技术创新提供了大量资金,其技术创新尤其是高新技术创新一旦完成,东部地区转型升级后又将进入一个快速发展的阶段,而部分中、西部地区依赖资源开发和重工业的发展方式却不是可接续的,最终导致区域间经济差距的进一步扩大。

因此,本文提出如下假设:证券业集聚促进了我国的经济增长,但拉大了我国区域经济差距。

三、模型构建与变量说明

(一)模型构建

根据上文的理论分析与假设,构建的计量模型为:CVt(RGDPt)=C+β1HHIt+β2CAPITALt+β3EXPORTt+β4GOVt+β5STRUCt+μit

(1)

其中,区域经济差距CV和经济增长RGDP为因变量,证券业集聚HHI为自变量,t指时间,μit为随机扰动项,其余为控制变量,具体含义如下所述。

(二)变量说明

1. 因变量

(1)经济增长

通常用人均实际GDP增长率反映某区域的实际经济增长水平,由于取得的数据是人均名义GDP,本文以1989年为不变价的CPI指数进行调整后得到全国的人均实际GDP,并以此为基础计算出我国的人均实际GDP增长率来表示实际经济增长率(RGDP)。

(2)区域经济差距

经济差距的度量有均值、标准差、变异系数等方法,本文采用变异系数度量区域经济差距(CV),计算公式如下:

(2)

本文将全国分为四个区域,其中,东部地区是京、津、冀、沪、苏、浙、闽、鲁、粤和琼;东北地区是黑、吉、辽;中部地区是晋、皖、赣、豫、湘、鄂;西部地区是桂、渝、川、贵、云、藏、陕、甘、青、宁、新、蒙。四大区域的人均实际GDP等于四大区域的实际GDP除以各区域的总人口。

2.自变量

对证券业市场结构的度量有两种方法:绝对集中法和相对集中法。王宝安和罗晓光(2003)、方芳和付长文(2004)利用绝对集中度方法度量后指出,我国的证券市场还处于低集中度阶段;[23-24]姚秦(2003)同时运用两种方法计算后指出,我国的证券业集中度有明显上升趋势。[25]相比而言,相对集中度方法比绝对集中度方法更准确。因此,本文采用赫芬达尔指数度量证券业的集中度(HHI),其计算公式为:

(3)

根据所取得的数据,本文用股票筹资额和债券发行额来表示证券市场筹资额。si为某个区域股票筹资额与债券发行额之和占全国证券市场筹资额的比重。HHI为证券业集中度,取值介于0到1之间,HHI越大,表明证券业的区域集中程度越高。

3. 控制变量

影响经济增长和区域经济差距因素较多,为避免遗漏重要变量影响结果,本文依据上述文献选取的主要控制变量有:产业结构优化调整升级是一国经济增长的核心,本文用第二、三产业之和占GDP的比重来表示产业结构(STRUC);固定资产投资越多,对经济增长的拉动作用越强,用固定资产投资总额占GDP的比重(CAPITAL),表示投资对经济增长的影响;中国政府对经济的影响较大,用政府财政支出占GDP的比重(GOV),表示政府对经济的影响;对外开放政策在东部地区的优先实施,在带来东部地区经济快速增长的同时,也拉大了区域经济差距,本文用进出口总额的对数值(EXPORT),表示我国的对外开放度。

证券市场筹资额来源于《中国区域金融运行报告》(2012~2013)和《中国金融年鉴》(1991~2012),其余数据来自于《中国统计年鉴》(1990~2013),并对相关数据整理计算而得到。

四、实证分析

(一)时间序列数据的平稳性检验

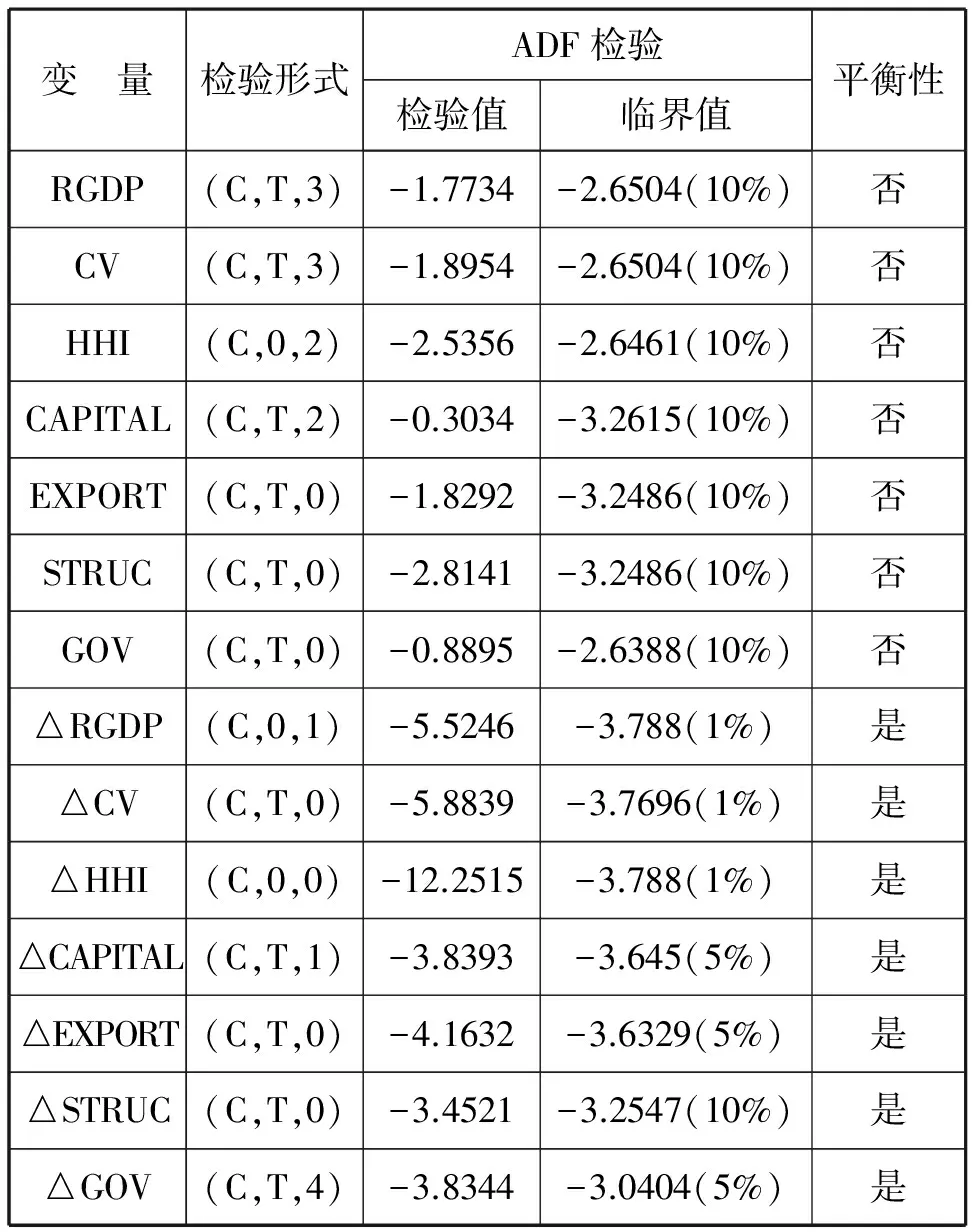

为避免可能出现“伪”回归问题,需要分析时间序列数据的平稳性。本文采用ADF单位根检验方法,得到各变量的单位根检验结果。如表1所示。

表1 时间序列数据平稳性检验结果

注:“△”表示变量的一阶差分;检验形式中(C,T,K)分别表示常数项、时间趋势项、滞后阶数(根据AIC值和SC值最小的原则确定)。

从表1的结果来看,在10%的显著性水平上,各变量的水平值均存在单位根,为非平稳序列。对所有变量进行一阶差分后发现,所有变量均为一阶单整。因此,可以进行协整检验。

(二)协整关系检验

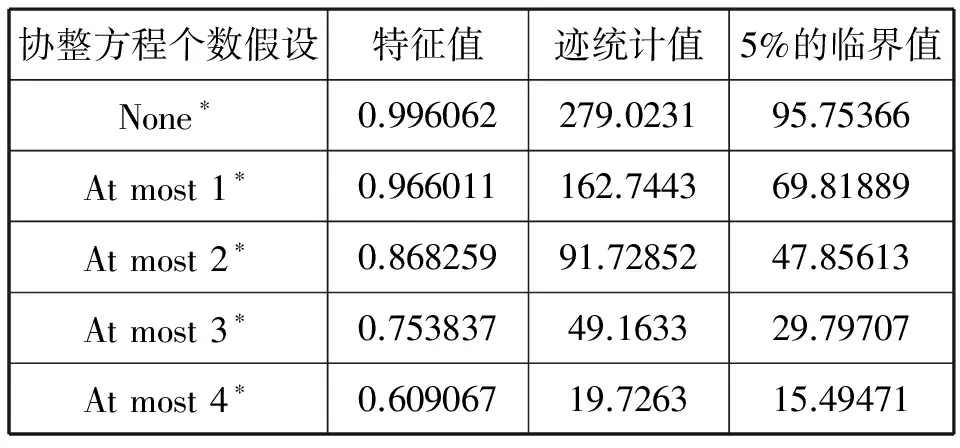

虽然这些经济变量本身是非平稳的,但它们的某种线性组合却是平稳的,即这些经济变量之间存在着一个长期稳定的关系。对于多变量的协整分析,一般采用Johansen检验法。本文采用Johansen协整模型分别对RGDP与HHI和CV与HHI之间的关系进行协整检验。所选的协整方程中含有常数项,根据AIC和SC准则,确定两组变量的最优滞后阶数均为1,其协整检验结果见表2和表3。

表2 RGDP与HHI、CAPITAL等变量的Johansen协整检验结果

注:*表示在5%的显著性水平上显著(下表同)

表2表明,各时间序列变量在5%的显著性水平上至少存在四个稳定的长期均衡关系。根据其均衡关系估计出的协整方程表达式为:

RGDP=-0.5749HHI+2.3097CAPITAL+0.3003EXPORT+0.1368GOV+0.7950STRUC+3.8154

(4)

表3 CV与HHI 、CAPITAL等变量的Johansen协整检验结果

表3表明,显著性水平为5%时,各时序变量之间至少存在三个稳定的长期均衡关系。根据其均衡关系估计出的协整方程表达式为:

CV=0.1589HHI-0.7184CAPITAL +0.1152EXPORT+2.6075GOV -2.4269STRUC+1.0027

(5)

从方程(4)和(5)可以看出,证券业集聚分别与经济增长、区域经济差距存在长期均衡的稳定关系。长期来看,证券业集聚与经济增长具有负相关性,与原假设相反,与区域经济差距具有正相关性,与原假设相同。具体来讲,证券业集聚变动1%,经济增长将下降0.5749%,区域经济差距将拉大0.0597%,说明证券业集聚不但没有促进我国的经济增长,还拉大了区域经济差距。我国的证券市场以国有企业为主,长期以来受政府的宏观调控影响较大,证券市场并没有发挥出其筹集资金、配置资源的作用,过多的计划导致其市场优化资源配置的功能无法发挥,对经济增长产生不利影响。由于东部地区优越的地理位置及国家优先发展战略,大量的资源在东部地区聚集,资本的逐利性促使上市公司也主要集中在东部地区,2012年东部地区的股票筹资额和债券发行额分别占全国的66.9%和72.6%。虽然,近十年来我国先后实施了“西部大开发”、“中部崛起”和“振兴东北老工业基地”等重大战略,中西部地区、东北地区也享受到政策倾斜的福利,吸引大量的资金流入支撑其经济发展,但地区间的经济差距并没有缩小。

方程(4)中,经济增长与固定资产投资、对外开放度、政府财政支出和产业结构调整均为正相关的关系,说明这些因素也是导致我国经济增长的原因。其中,固定资产投资的作用最大,反映出我国的经济增长主要依靠投资拉动;产业结构调整的作用次之,说明产业结构调整优化对经济增长的促进作用在逐步显现;虽然对外开放的促进作用则有所下降,但高于政府财政支出的作用。

方程(5)中,区域经济差距与固定资产投资和产业结构是负相关,与对外开放度和政府财政支出是正相关。固定资产投资的增加、中西部地区承接了东部地区的产业转移及各地区进行的产业结构调整,缩小了我国的区域经济差距。政府财政支出和对外开放的政策倾斜,使东部地区优先发展成为经济发展水平最高的地区,也是吸引外资最多的地区,也是吸引外资和进出口最多的地区,导致我国的区域经济差距不断扩大。

(三)误差修正模型

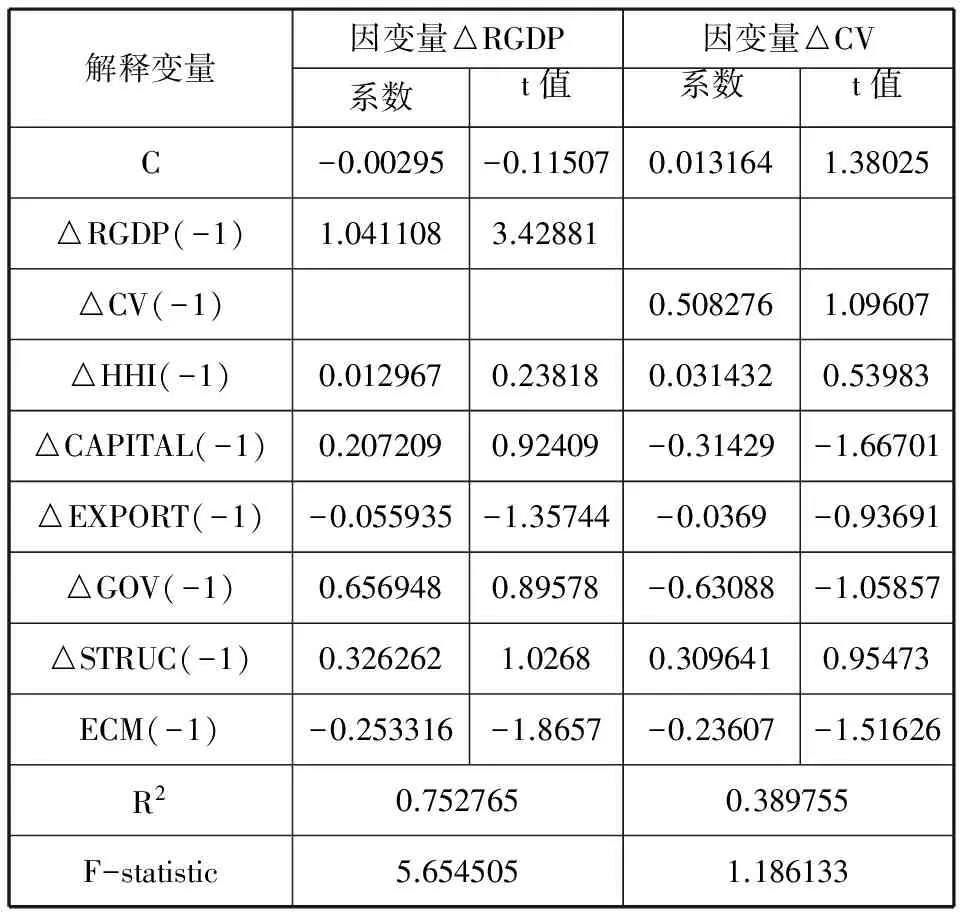

通过协整检验发现,RGDP与HHI、CV与HHI等变量之间存在短期动态过程中不断调整的长期动态均衡稳定关系,因此需要建立误差修正模型解释因变量的短期波动是如何决定的。引入长期均衡关系模型方程(4)和(5)中产生的残差序列作为解释变量,说明在长期均衡趋势中各时点出现偏误的程度。所建立的误差修正模型结果如表4所示。

表4 误差修正模型结果

其中,△表示一阶差分,ECM为均衡误差,ECM项系数的大小反映了对偏离长期均衡的调整程度。表4表明,两个模型中的ECM项系数估计值均为负值,符合反向修正机制,说明经济增长和区域经济差距一旦偏离了其长期均衡时,是能被调整和修正的。短期来看,证券业集聚滞后一阶对区域经济差距的促进作用大于对经济增长的促进作用,但整体来看,对两者的促进作用均不是很大。从长期来看,如果经济增长偏离长期均衡,在下一时期这一偏离将有25%得到修正;如果区域经济差距偏离长期均衡,将有23.7%在下一期得到修正。

五、结语

金融发展与经济增长的关系是现代经济研究的重要内容,证券市场作为重要的资金池,其发展的健康与否对我国的经济增长有巨大影响。本文从金融发展与经济增长的相关理论出发,利用1990年~2013年的相关数据,采用协整检验和误差修正模型,系统分析了证券业集聚对经济增长和区域经济差距的影响,得出以下结论:(1)从协整检验结果来看,我国的证券业集聚的上升不但没有促进经济增长,还扩大了区域经济差距。(2)从误差修正模型来看,证券业集聚与经济增长和区域经济差距之间既存在长期均衡关系,也存在短期均衡关系。

要发挥证券市场对经济增长的促进作用,一方面需要继续完善资本市场,丰富投资品种;另一方面减少政府对证券市场的干预,发挥证券市场优化资源配置的功能,才能实现证券市场对经济增长的促进作用。区域经济发展失衡,最终会影响到整个经济增长,所以在促进经济增长的同时,还要考虑区域经济的协整发展。只有两者兼顾,才能实现我国经济的可持续发展。

[1] 刘军,闾晓兵,姜彩楼.中国地区差距的历史考察与实证研究[J].经济体制改革,2009(5).

[2] 彭文斌,刘友金.我国东中西三大区域经济差距的时空演变特征[J].经济地理,2010(4).

[3] Rajan R G,Zingales L.Financial dependence and growth.[J].The American Economic Review,1998(3).

[4] 王翔,李凌.中国的金融发展、经济波动与经济增长:一项基于面板数据的研究[J].上海经济研究,2009(2).

[5] 孙维峰.金融集聚、资源转移与区域经济增长[J].投资研究,2012(10).

[6] 韩廷春.金融发展与经济增长:经验模型与政策分析[J].世界经济,2001(6).

[7] 周立,胡鞍钢.中国金融发展的地区差距分析:1978——1999[J].清华大学学报:社科版,2002(2).

[8] 苏建军,徐璋勇.金融发展、产业结构升级与经济增长——理论与经验研究[J].工业技术经济,2014(2).

[9] 徐琤.中国区域经济发展中的金融结构差距[J].社会科学,2006(9).

[10] 孙文军,黄倩.金融发展对经济增长的影响分析——基于云南省的实证研究[J].云南财经大学学报,2011(3).

[11] 宋翠玲.区域经济差距与金融差距关联性的实证分析——以江苏省为例[J].金融经济:理论版,2013(11).

[12] 王潇.金融发展对经济增长的影响——基于上海1992-2012年时间序列数据的实证分析[J].经济论坛,2014(2).

[13] Levine Ross, Zervos,Sara. Stock markets,banks,and economic growth[J].World Bank Policy Research Working Paper,1996(12).

[14] 殷醒民,谢洁.中国股票市场与经济增长关系的实证研究[J].复旦学报:社会科学版,2001(4).

[15] 杨再斌,匡霞.股票市场与中国经济增长关系的实证研究[J].财贸研究,2004(3).

[16] 谈儒勇.中国金融发展与经济增长关系的实证研究[J].经济研究,1999(10).

[17] Arestis P, Demetriades P O,Luintel K B.Financial development and economic growth:the role of stock market[J]. Journal of Money,Credit and Banking,2001(1).

[18] 王宗军,钟俐.我国股票市场与经济增长的实证研究[J].武汉金融,2004(5).

[19] 高辉.金融中介、股票市场与经济增长:基于联立方程模型的实证分析[J].上海经济研究,2011(2).

[20] 李冻菊.股票市场发展与经济增长的关系研究—源自计量经济学的解释[J].金融研究,2006(9).

[21] 段鸿斌,杨光.股票市场与经济增长:基于中国的经验分析[J].中央财经大学学报,2009(12).

[22] 白钦先,张志文.金融发展与经济增长——中国的经验研究[J].南方经济,2008(9).

[23] 王宝安,罗晓光.中国证券业集中度分析[J].科技与管理,2002(2).

[24] 方芳,付长文.中国证券业集中度、规模对绩效的影响[J].金融研究,2004(1).

[25] 姚秦.中国证券业的集中度:现状、成因及趋势[J].改革,2003(1).

【责任编辑 杨 强】

2014-10-26

教育部人文社会科学研究规划基金项目(12YJA790050);山西省重点扶持学科管理科学与工程学科项目(XK-2013005)

翟艳(1976-),女,运城学院经济管理系讲师,经济学硕士,研究方向为区域经济发展。

F832.1,F207

A

1008-8008(2015)01-0064-05

猜你喜欢

证券市场导报(2023年9期)2023-09-22 01:43:10

证券市场导报(2023年6期)2023-06-09 08:20:04

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

中国会计年鉴(2019年0期)2019-07-14 12:44:14

智富时代(2018年11期)2018-01-15 09:52:06

证券市场导报(2017年5期)2017-11-27 03:20:04

智富时代(2017年1期)2017-03-10 20:33:43

证券市场导报(2015年5期)2015-11-22 07:02:14

河北金融年鉴(2014年0期)2014-02-27 13:21:32