供销社怎样担当中国农村金融综合改革的引领者?

2015-06-18 22:45许文胜

银行家 2015年6期

许文胜

党中央国务院出台《关于深化供销合作社综合改革的决定》(以下简称《决定》),《决定》要求供销社创新农业生产服务方式和手段、提升农产品流通服务水平、打造城乡社区综合服务平台、稳步开展农村合作金融服务,就供销社回归合作、强化为农服务、拓展服务领域、创新联合社治理机制、基层社改造、领办农民专业合作社做出了具体安排,指明了供销合作社强化为民服务功能,加快办成以农民为主体的综合性合作社,打造成全国性为“三农”提供综合服务的骨干力量,统分结合、综合发展、中国特色的合作社改革走向和路径,确立了必须坚持“民为主体”“为民服务”“政府管得住”“控制风险”的基本原则。其中,对供销社参与金融改革松开了口子,被李春生副主任称为最大亮点,为供销社以合作金融为载体回归农村、重建综合合作社体系创造了难得的机遇。在供销社首家合作银行开闸带动下,以供销社为纽带、社区互助为基础的合作金融势必成为填补国内合作金融盲区的重要力量。种种迹象显示,国内农村改革即将进入新的统分结合、综合发展的历史时期。本文结合最新形势,就“供销社怎样担当中国农村综合改革引领者”发表一些观点。

供销社理应成为农村金融综合改革的引领者

《决定》虽未明确供销社作为国内农村改革引领者,但合作社无序发展并频发崩盘已使引领者问题到了必须解决的阶段。《决定》自中央层面结束了国内合作社“模仿西方或者日韩台自由化发展”还是“结合国情规范有序发展”的争论,就中国特色农村综合改革和合作社规范有序发展方向定了调。但并未根本解决中国农村综合改革必须率先解决的“由谁担当引领者”的问题。供销社最有希望在新一轮农村综合改革中担当起引领者的任务和使命,但从政策看,《决定》仅提出了全国性为农服务的骨干力量,而未明确引领者。从发展现状看,供销社中上层官僚化,基层近乎全面瘫痪,距离农村综合改革引领者仍有不小的差距。显见,中央期待供销社通过综合改革胜任引领者的任务,却对供销社回归合作、重建为民服务体系不无担心。所以,供销社综合改革不仅认识和方向上需要进一步梳理,实践探索中更待补诸如体系再造、重建基层社、农民参股等许多具体功课。

供销社如何做好引领者的角色

担当农村综合改革引领者重任,供销社必须回归合作、自身练好内功、接纳农民合作社、走向综合发展,逐步建成“统分结合”“为民服务”“为国家建设服务”“中央管得住”的综合性合作社体系。

农民专业合作社法自2007年实施至今未及8年,但各地频发的大批合作社非法集资崩盘事件,已足以令中央及各级政府警醒合作社自由化发展的风险,倒逼合作社引领者规范有序发展与再造体系提上日程。

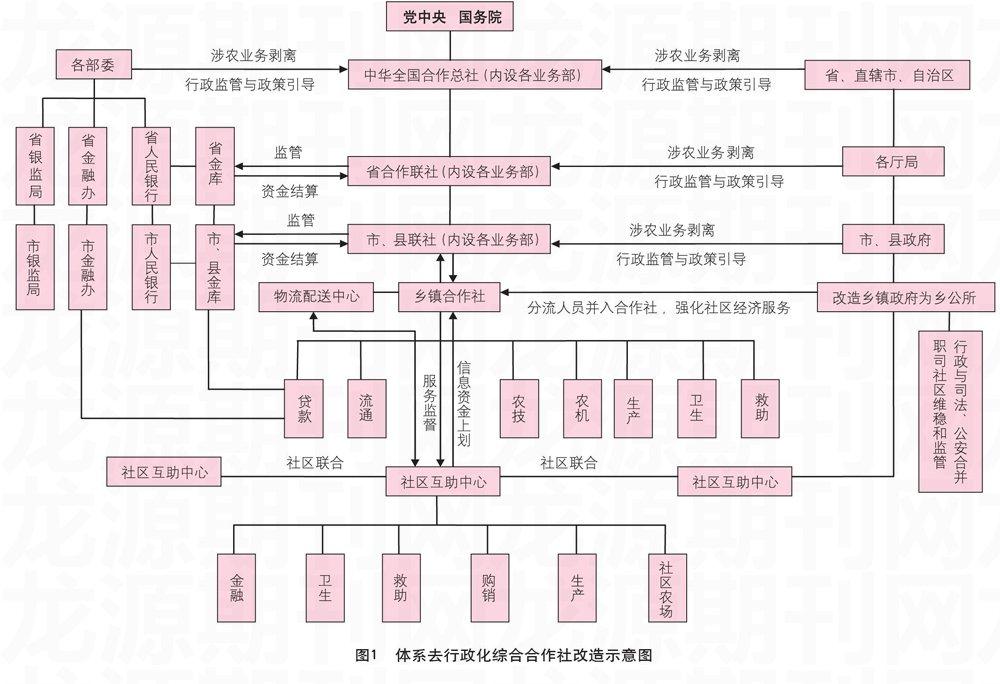

再造合作社体系,应在兼顾乡村党政协同改革,同时做好供销社自身改造和统管农民合作社工作。统的方面,中上层对接中央惠农政策,指导基层合作社规范运营;分的方面,把基层供销社强力改造成农民合作社,强化为民服务功能,办成真正属于农民的机构。我曾以《乡村党政实体化改造综合合作社稳步促进小康社会建设的建议》上书中央,就供销社整体改造作谋划,详见图1。

濮阳市供销社的经验

以微金融带动综合服务,回归社区领办农民合作社,整合资源重建基层供销社,是供销社担当农村综合改革引领者重任之前必须修好的内功。

以濮阳市供销社近十年的实践予以说明。濮阳市供销社支持了中国社科院小额信贷扶贫试验基地——濮阳市农村贷款互助合作社入濮试验,在国内供销社中较早参与了农村综合建设尝试,探索了“小额信贷孵化社区互助中心,整合社区内外资源,重建社区组织基础上再造社区秩序”一整套农村综合建设模式,其总社—分社—社区互助中心多层合作、统分结合控制风险的综合性方法将在新一轮改革中发挥积极作用。

1、植根社区,调动内外资源,传播互助文化,整合金融、流通、生产、科技文化等涉农生产关系,以特色性综合工作方法探索解决农村问题。

2、再造基层组织。“重建社区组织、再造社区秩序”,是宋元理学与日韩台综合农协的核心思想。国际经验证明,合作社兼具公益与商业目标,坚持民办、民管、民受益原则,是最利于弱势群体的组织形式。30多年农村改革,联产承包责任制联产之“统”的功能执行缺失引发了传统合作社解体,供销合作社虽基层困难重重、重建为农服务平台任务艰巨,但其遍布全国的网络仍是国内合作社建设难以忽视的资源,有望在农民再组织过程中发挥积极作用。

3、金融改革切忌就金融而论金融。市场经济条件下,金融是最有效的群众动员组织工具。金融合作社是再组织农民、解决农村系列难题的最有效载体。

4、农村金融不能乱。无序管理状态下的合作金融很难有所作为。必须合适的机构承担起控制风险、扎根社区教化组织培训群众、持续培育社区互助组织的任务,社区金融合作社才能稳步崛起。乱后治理成本高昂。政府引导下先定规则后发展,远比混乱后再治理更能节约经济资源。

5、新农村建设必须动员政府、精英和农民等方面的积极性。行政手段搞经济不符合市场规律,规范发展合作社必须政社分开,规范构造统分结合的合作社体系和机制。现状是,农民合作意识淡漠,不可能自发组织办社,空壳合作社、假合作社窃取政策惠农果实、各地频发的合作社非法集资崩盘事件成为常态;基层党政和乡村两委大多不懂合作经济,基层政府因中心工作太多而无暇顾及合作社的规范发展,农民合作社实质是在无组织状态下发展。

6、弱势群体收款难及融资难问题为代表的金融问题,表面体现为信息不对称和风险大,核心原因在于农民原子化家庭组织难、主体地位不明确,缺乏参与积极性。破解之道在于培育社区组织进而重建社区秩序(信用、流通、生产、文化等),以社员稳步增收为基础逐步解决。执行中应坚持一个核心、一个原则、两个基本点:一个核心:尊重国民社区居住、家庭经营的客观现实,以有效方法确立其主体地位,以利益关联者调动其自我解救的积极性。一个原则:政府引导重构体系,供销社对接中央政策,基层专业合作社先规范后发展,切忌乱后再治理。两个基本点:扎实社区教育培训,重建社区组织,确立农户主体地位,调动其积极性解决系列问题;社区成员持续受益前提下稳步发展机构,公益与商业目标并重。

(作者系河南濮阳资金互助社社长)

猜你喜欢

时代邮刊·下半月(2022年7期)2022-07-22

散文诗世界(2021年11期)2021-11-30

VOGUE服饰与美容(2019年8期)2019-11-12

中国经济周刊(2019年3期)2019-02-22

小溪流(画刊)(2018年7期)2018-11-28

诗林(2016年5期)2016-10-25

西南交通大学学报(社会科学版)(2015年6期)2015-12-16

农产品市场周刊(2015年15期)2015-10-30

商场现代化(2015年2期)2015-03-11

甘肃教育(2014年9期)2014-07-22