恢复上市新制度下大股东资产注入动机与市场反应研究

2015-06-18 05:40龚凯颂梁颖

新会计 2015年4期

龚凯颂+梁颖

【摘要】本文以中钨高新大股东的资产注入为例,分析了上市公司恢复上市新制度的漏洞可能会诱发大股东机会主义支持行为。研究发现:中钨高新大股东三个时期的资产注入动机都有其合理性,可定义为大股东支持行为;大股东选择定向增发的方式完成资产注入,一方面是因为中钨高新的现金支付能力不足,另一方面也是为了增加对上市公司的控制权;两次资产注入预案公告期内,公司股票的市场反应均发生了负向的变化,即使是通过证监会审核的预案也不例外。合理的资产注入动机最终未能给公司的股票带来正向的市场反应,可能是因为大股东存在不利于股东收益公平性的动机;大股东的资产注入很可能只是一种报表性质的资产注入,短期内可以达到避免退市的目的,却无法保证上市公司长期的发展。

【关键词】资产注入 动机 市场反应 机会主义 制度

一、引言

资产注入是大股东行为的一种。一些学者在研究中发现大股东存在掏空与支持两大类行为(Johnson,2000; Friedman,2003),这在理论界得到了普遍的认可。大股东利用其控制权获取私有收益的行为被国外研究者称为掏空行为(tunneling);支持行为(propping)则是指在上市公司遭遇危机时,大股东向其输入资源,通常包括捐赠财物、注入资产或者提供其他形式的财务援助。2005 年以后,我国成功进行了股权分置改革,大股东的资产注入行为渐渐变得常见,证券市场进入“价值注入”阶段(唐宗明等,2012)。2012年下半年,上海证券交易所和深圳证券交易所相继颁布了一系列的新制度,包括恢复上市新制度。新制度在一定程度上发挥了去劣存优的作用,但恢复上市新制度的不完善可能诱使大股东产生机会主义行为,部分大股东利用资产注入方式使公司恢复上市。

本文选取了中钨高新作为研究对象。从2006年到2012年,中钨高新大股东计划了多次资产注入方案,只有最后一次成功,这与恢复上市新制度之间存在不可分割的关系。为探讨大股东资产注入行为的机会主义性质,本文将从资产注入的动机和市场反应两方面进行讨论。

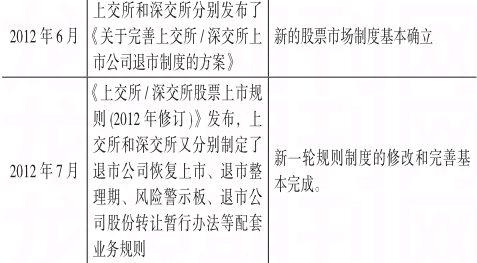

二、股票市场制度背景比较分析

(一)我国股票市场制度的发展历程

我国股票市场制度的发展历程如表(1)所示。

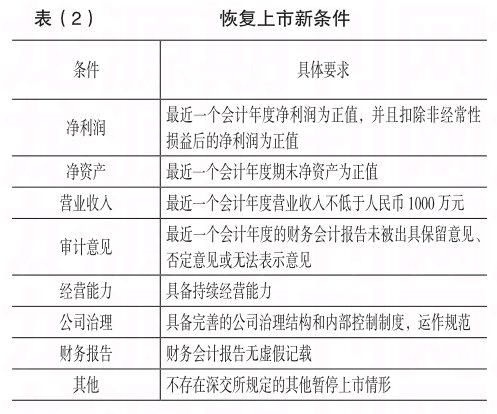

(二)我国上市公司恢复上市新制度的变化

第一,规定了受理恢复上市申请的时间期限为三十个交易日。第二,对恢复上市的条件进行修改与完善。如表(2)所示。第三,新增退市整理期制度。如果上市公司在退市整理期之前已处于重大资产重组筹划或重组进程中,可以在股东大会审议表决后,根据公司自治原则,选择其股票终止重大资产重组等事项并进入退市整理期。

(三)美国纽约证券交易所相关制度介绍

美国一直以发达和成熟的证券市场著称,其股票市场相关的制度对于我国具有重要的借鉴意义。美国纽约证券交易所的相关制度有以下特点。退市标准多样化,具有较强的严密性,便于实际操作,避免了主观和随意的判断。交易所具有决策的权力,证券交易委员会可以进行复审。保护上市公司的合法权益,赋予上市公司申请听证权和上诉的权利,比较公平,有利于纠正上市公司的行为偏差,提升上市公司的整体素质。

(四)我国上市公司恢复上市新制度不足

标准容易受人为操控,细分度不够。净资产、营业收入等指标属于量化类指标,被人为操控的可能性仍比较大。另外,新制度对于不同的行业并没有进行细致的划分,都采用统一的标准,可能因为受单一指标的限制而导致某些优质的企业退市。

恢复上市要求过于宽松。第一,新制度以2011年作为时间界限,对前后的新旧制度进行划断,表现出很强烈的稳妥原则;第二,恢复上市标准过于宽松,必须满足的条件包括净利润为正、营业收入不低于1000万元、净资产为正等,要达到这些要求并不困难;第三,恢复上市标准远低于IPO标准。

实际操作效率低下。上市公司的退市、恢复上市不仅牵涉到证券交易所,还需要中国证监会的审批和管理,而中国证监会又对证券交易所有着管辖的权力,二者之间微妙的关系使得上市公司恢复上市工作的处理更加的复杂化。

三、中钨高新大股东资产注入案例概述

(一)案例公司概况

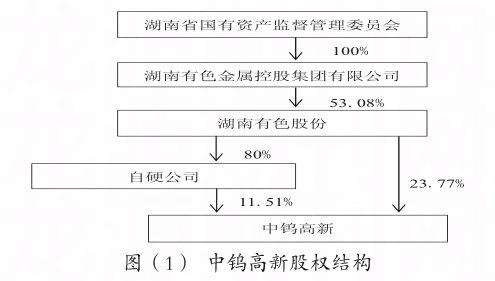

中钨高新材料股份有限公司,主要业务为研制、开发、生产、销售硬质合金和钨、钼、钽、铌等有色金属及其深加工产品和装备,也涉及纺织品贸易业务和旅游项目开发以及进出口贸易,在2008年之前股权结构如图(1)所示。

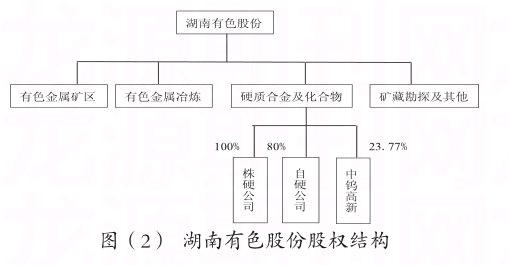

湖南有色股份主营业务与中钨高新相似,主要从事有色金属矿藏的开采、冶炼及硬质合金及其化合物的生产加工,是中钨高新的大股东,旗下有多个领域,见图(2)。

(二)案例事件概述

图中的株硬公司(全称株洲硬质合金集团有限公司)和自硬公司(全称自贡硬质合金有限责任公司),是大股东湖南有色股份想要注入中钨高新的标的资产。湖南有色对中钨高新资产注入行为的发展如表(3)所示。

中钨高新于2008年、2012年和2013年先后三次向证监会申报大股东资产注入方案,由于中钨高新大股东2008年资产注入方案与2012年资产注入方案完全相同,且2012年中钨高新还处于暂停上市阶段,故本文只研究2008年和2013年的两次资产注入方案带来的市场反应及其原因。

四、中钨高新大股东资产注入案例分析

(一)中钨高新大股东资产注入动机的合理性

(1)利益协同效应。中钨高新现在的大股东湖南有色股份第一次提出资产注入承诺是在2006年,湖南有色通过收购股份成为中钨高新的大股东。这与当时的股权分置改革有密切的关系。股权分置改革后,我国资本市场开始全流通化,市场主体的价值选取和行为模式都发生了改变。原本的非流通股股东与流通股股东的利益变得一致,显现出股权集中的协同效应。而且在2006年刚刚收购中钨高新的情况下,大股东提出支持行为,也容易获得中小股东的信任和拥护。因此,中钨高新大股东在初期这种承诺是符合利益协同效应的,属于支持行为。

(2)改善公司财务困境。2013年获得资产注入之后,中钨高新的净利润和营业收入相比以前年度有了很大的增长,在短期内起到了改善财务困境的作用。

(3)实际控制人的支持。2010年8月,中钨高新实际控制人发生变更,变成了五矿集团,随后,五矿集团在硬质合金重组工作方面进行了积极的推进,筹划解决中钨高新独立性、同业竞争、关联交易等长期未能解决的问题。2012年12月27日,五矿集团宣布,“在未来三年内继续履行原大股东的承诺,将中钨高新打造成为五矿集团钨及硬质合金的一流企业,通过并购重组等方式使中钨高新形成集矿山、冶炼、粉末、硬质合金及深加工的完整产业链”。这也验证了Friedman 等(2003) 提出的观点, 即控制性股东不仅会实施掏空行为侵占公司利益,同时还可能在公司处于财务困境时,利用私人资源对公司提供支持,使中小股东受惠。

(4)保持公司上市资格。现有的上市公司作为一种壳资源,拥有比较高的价值。对中国上市公司的实证结果表明,上市公司的控股股东为了“保配”和“保壳”,有很强的动机对上市公司进行机会主义支持(Wong,2006)。

综上所述,从利益协同效应、改善公司财务困境和保持上市资格角度,都可以认为中钨高新大股东的资产注入属于大股东支持行为。对于2013年再次提出的资产注入方案,一方面是因为之前的方案均未获得通过,另一方面,大股东计划通过资产注入改善公司财务困境,提高盈利能力,恢复上市资格。因此,可将中钨高新大股东的资产注入事件定性为利好的消息,预计市场将会对这一事件产生正面的反应,在预案公告期股票市场价值将会上升。

(二)中钨高新大股东资产注入方式及其原因

中钨高新大股东支持行为的方式是资产注入,具体来说,是上市公司向大股东定向发行股份来购买资产。这样做的原因主要有两方面,第一是因为中钨高新不具备用现金直接购买大股东资产的能力,第二是可以巩固大股东对上市公司的控制权。

(三)中钨高新大股东资产注入行为的市场反应

本文将采用事件研究法,比较市场对多次资产注入预案的反应。把资产注入预案的公告日作为事件日。如果公告日为非交易日,则事件日采用下一个交易日。选取的事件窗口为(-10,10),即董事会预案公告日的前后十天。本文拟将中钨高新恢复上市前后的资产注入方案的市场反应进行对比,由于中钨高新在恢复上市前分别于2008年、2012年和2013年向证监会申请资产注入,前两次皆未获得批准,2013年9月7日,中钨高新宣布继续推行的资产注入预案获得了批准。而2010年4月至2013年2月公司处于暂停上市期间,无法检验2012年预案的市场反应。因此,用作对比的两个方案分别是2008年8月25日公布的预案和2013年9月7日公布的预案。公告事件期划分如表(4)所示。

超额收益为扣除市场因素影响后的股票收益率,本文将采用选择市场调整模型计算。计算公式为:

ARt= Rt - Rmt

其中,ARt是公司股票在时点t的超额收益;Rt是公司股票在时点t的收益率;Rmt为时点t的市场收益率,本文采用深圳证券综合指数的收益率;CAR(t1, t2)为时点t1至时点t2期间的累计超额收益。公司和市场收益率的数据来源为CSMAR数据库。

一方面,市场对资产注入预案的公告有负向的反应;在公告日当天,市场的超额收益和累计超额收益均为正,说明市场对大股东的支持行为有一定的正向反应,但持续的时间比较短,市场反应在公告日后均下降并转为负向的反应,原因有可能是市场对于大股东的支持行为有消极的理解,并不十分看好。

另一方面,市场反应在一些方面存在差异。2013年公告日后,市场反应在绝对值和波动性方面都不如2008年的市场反应强烈,这差异可能与资产注入方案的差异有关。预案的差异使市场对信息的内涵有不同的认识,从而有不同的市场反应。市场价格被负向调整,有可能是投资者辨识到资产注入预案蕴含着负面信息,而不愿意长期持有股票。

(四)中钨高新大股东资产注入行为市场反应原因分析

(1)两项资产注入预案对比:形式改动,实质未变。根据2013年9月7日发布的资产注入预案和2008年8月25日的预案相比,有所增加的部分在于,2013年的方案在“第一章 重大提示”章节中,增加了“前次申请获否决意见的落实情况”,主要包括以下内容。第一,重申大股东的相关承诺。第二,分析硬质合金行业及标的资产的情况,表明行业前景乐观。第三,解释标的资产采用资产基础法进行评估的原因。可以看出,中钨高新2013年的资产注入预案并未进行实质上的改变,注入的标的资产以及标的资产的价值评估方法都与原方案保持一致,只是在形式上给自己找了更多的理由,如大股东的承诺、注入资产的质量、价值评估方法的合理性等。

(2)大股东获取控制权收益:定向增发定价、注入资产质量。中钨高新2013年9月发布的预案中称,向大股东定向增发股票的价格定为9.02元/股,与2012年预案的定价相同。中钨高新从2010年4月到2012年12月都被深交所暂停上市,2012年6月27日公司股票处在暂停上市的阶段,只能选取暂停上市前的股价作为参考,即2010年4月以前的股价,2010年到2013年有长达三年的时间。在这期间钨等有色金属价格的变化使得相关行业的上市公司股价随之变化,进而使得中钨高新定向增发的定价依据失去了参考意义。

(3)注入资产价值评估方法不当。中钨高新对注入资产的价值评估以2011年12月31日为基准日,采用资产基础法。拟购买资产评估价值合计为277767.03万元。中钨高新此次资产注入预案中的目标:“本次交易完成后,上市公司资产质量、持续盈利能力将得到彻底改善,增强上市公司硬质合金业务的市场竞争力”。从交易目的看,是提高上市公司的盈利能力,应以企业的预期收益能力为导向,即采用收益法更加合适一些,而非资产基础法。

综合以上可以得出,中钨高新大股东的资产注入行为,虽然可以从财务报表方面提升上市公司业绩,但反映其资产质量的盈利能力、偿债能力、主营业务鲜明程度等方面的指标,并不会通过资产注入而得到改善,这种资产注入只是一种报表性质的资产注入(檀向球,1999)。且存在操纵发行价格,虚增标的资产价值的可能,更多的是为大股东自身获取控制权收益,并满足恢复上市的标准,带有机会主义的性质,也损害了中小股东的利益。从市场反应来看,中钨高新通过定向增发由大股东所注入的资产质量是不能令市场满意的,累计超额报酬呈下降趋势说明了大股东注入资产质量的可疑性。这也验证之前学者的观点,即上市公司存在“保配”、“保壳”管制需求时,大股东有强烈的支持动机,并带有机会主义倾向(Wong ,2006)。

(4)新制度对大股东行为的影响。第一,为大股东资产注入创造条件。中钨高新由于适用新制度中的退市整理期制度,可以通过股东大会自行选择在三十个交易日内终止上市或不终止上市,自行选择进行或停止资产注入,而对资产注入的方案缺少严格的规定和审批。由此可见,新制度的宽松在一定程度上鼓励大股东通过资产注入行为进行“保壳”,为大股东的资产注入创造了条件。新制度把中钨高新从终止上市的边缘拉了回来,为第三次推行资产注入方案埋下了伏笔。第二,恢复上市效率低下,诱发大股东机会主义行为。我国股票市场相关制度及配套机制的程序规定比较简单,但是实践中,由于涉及交易所和中国证监会两层机构而效率较低。在中钨高新的案例中,深圳证券交易所在2012年12月已经要对其作出终止上市的处理,但是资产注入方案的审核是由证监会负责的,而深圳交易所的行政关系又隶属于中国证监会,最终证监会通过了中钨高新的申请,深交所也同意了恢复上市,可见二者之间的关系复杂微妙,交易所不能独立判断和决定上市公司的退市与否,容易受证监会的影响。这样的层级结构降低了上市公司退市的效率,也使得中钨高新的大股东有动机进行多次的资产注入申请,并根据证监会意见对资产注入预案进行修改,力求取得证监会的审核通过,这样大股东的保壳行动在很大程度上就有了成功的保证。

五、结论与建议

本文以中钨高新的大股东的资产注入行为为研究对象,通过对其动机、方式以及市场反应的分析,探讨市场产生负面反应的原因。分析了大股东资产注入的动机及其影响。介绍了中钨高新大股东资产注入事件的背景和过程,对大股东的这种行为进行了定性,并分析了大股东在不同时期进行资产注入动机的合理性;运用事件研究法,分析了大股东获得证监会通过与未获得证监会通过的资产注入方案带来的市场反应;从大股东支持动机的合理性和市场反应的负面性入手,深入挖掘其影响因素。本文的结论如下。

(1)中钨高新大股东出于利益协同效应、改善公司财务困境和保持公司上市资格三种动机而进行的资产注入行为,可定义为大股东支持行为。

(2)大股东选用定向增发股票的方式完成资产注入,这样做的原因一方面是考虑上市公司的现金支付能力不足,另一方面也是大股东为增加对上市公司控制权而采取的手段。

(3)出于合理动机的大股东支持行为不一定能带来正面的市场反应。对比中钨高新2008年和2013年预案公告事件期的市场反应发现,后者比前者的累计超额收益率曲线更加平缓,出现正效应的时间也持续更长。但总体看来,均呈现下滑走势,事件后期的市场反应为负。

(4)大股东的资产注入行为可能更多的是为自己谋利益,且具有比较明显的机会主义特征。本文从中钨高新大股东支持动机的合理性与市场反应负面性之间的矛盾入手,分析其原因,发现定向增发方式的选择使大股东很容易通过操纵定价来获取收益;而标的资产的盈利持续性、财务风险和估值方法等一系列问题也证实了大股东的资产注入很可能是一种报表性质的资产注入,短期内可以达到避免退市的目的,却无法保证上市公司长期的发展。

(5)我国股票市场制度还需要做出改进。联系制度背景发现,新出台的股票恢复上市制度及其配套机制对中钨高新大股东的机会主义支持行为起到一定诱导作用,为大股东资产注入的实施创造了条件,没有很好地发挥制度应有的去劣存优的功能。

本文提出以下建议。

(1)上市公司应对资产注入行为采取谨慎态度。首先要用科学评估方法对注入标的资产进行严格估值,保证其与公司主营业务一致,具有较强的盈利能力和较低的财务风险,在注入后与上市公司良好融合,扭转上市公司财务困境,实现良性发展。

(2)上市公司应构建多方制衡的治理机制,保护中小股东利益。上市公司应加强内部制度的完善,如强化企业间的交叉持股,从而可以有效地分散股权,打破大股东绝对的控股优势;重视独立董事的作用,保证独立董事监督职能的充分发挥等。

(3)完善信息披露制度。监管部门应当规范信息披露制度,约束大股东的违法违规行为,对诸如定向增发的定价原则、注入资产质量等方面的信息披露有详细的指引,保证中小股东的知情权。

(4)建立更加综合的恢复上市指标体系。采用定性标准与定量标准相结合的方式、或者多个定量标准相结合的方式都是比较科学的。如除了现有的净利润等指标外,还可以增加总资产指标,作为公司规模的描述性指标,同时也是公司实力的一种体现;还可增加交易量指标,用以反映股票的活力等等。其次,应引入更多的非量化标准,加强对上市公司治理结构的约束,督促上市公司完善法人治理,转换经营管理的体制机制。

(5)完善退市整理期制度。国外成熟市场普遍规定了较长的整改期,作为退市缓冲。如果整改期过于短暂,不利于上市公司真正努力整改,而是把精力放在应急调整和“危机公关”上。要为上市公司退市设置较长时间的退市整理期,可将退市整理期划分为若干阶段,加强对每个阶段整改效果的检查,以此督促上市公司认真落实整改计划,同时也给投资者留出了充分的时间作出其他选择。

(6)证券监管部门和证券交易所的权责进行明确规定,构建双层的责任体系。给予交易所更大的决定权和执行权,由交易所根据上市委员会的专业判断决定上市公司是否退市或恢复上市,同时明确交易所对此承担责任。证券监管部门负责对交易所的执行情况进行监管,对交易所的执行情况有复核的权力,如果当事人对恢复上市处理提出异议,证券监管部门应进行复核。应该采取立法方式予以明确和固化,在改变证监会重审查轻查处的惯性思维的同时,要求交易所承担起应有的责任。

本文的创新点主要体现在以下两方面:一是研究对象新颖。中钨高新的大股东资产注入方案历时长久,过程比较波折,且涵盖了新旧上市公司恢复上市制度的转型期,这一现象比较少有,具有一定的特殊性和研究价值;二是分析角度创新。将大股东资产注入事件与制度背景相结合,探讨大股东资产注入行为受制度的影响的情况。

参考文献:

[1] 毕菡. 定向增发资产注入中的利益输送问题探讨[C].江西财经大学,2010.

[2] 陈薇薇.基于公司治理视角的上市公司大股东支持行为研究[C].扬州大学,2012.

[3] 陈成,王永县,雷家骕.企业控制权的利益侵占问题研究[J].数量经济技术经济研究,2005,9:65-72

[4] 邓悦.定向增发过程中控股股东掏空行为探讨[C].江西财经大学,2013.

[5] 邓楚瑶.大股东利益输送行为视角下的定向增发折价研究[C].湘潭大学,2013.

[6] 郭巧莉.定向增发掏空行为探析——基于宁波建工案例的研究[J].中国管理信息化,2013,3:35-36.

[7] 黄兴孪, 沈维涛. 掏空或支持——来自我国上市公司关联并购的实证研究[J].经济管理,2006,12:57-64.

[8] 黄湘源.当心资产注入变成泡沫注入[J].金融经济,2007,10:43.

[9] 黄建欢,尹筑嘉.非公开发行、资产注入和股东利益权衡:理论与实证[J].证券市场导报,2008,05:26-32.

[10] 侯晓红.上市公司配股与大股东资源侵占——基于大股东占款的经验证据 [J]. 经济经纬,2008,3:82-86.

[11] 侯晓红.大股东对上市公司掏空与支持的经济学分析[N].中南财经政法大学学报,2006,5 : 120-125.

[12] 江妍.上市公司大股东支持行为的影响因素研究[J].浙江金融,2008,5:42-43

[13] 江妍.后股权分置时期大股东支持行为实证研究[J].中国乡镇企业会计.2012,5:28-31

[14] 季华,魏明海,柳建华.资产注入、证券市场监管与绩效.会计研究[J].2010,2:47-56

[15] 季华,柳建华. 再融资动机、资产注入与盈余质量.安徽大学学报[N]. 2013,4:141-147

[16] 李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,12:3-14.

[17] 李增泉,余谦,王晓坤. 掏空、支持与并购重组[J].经济研究,2005,1:95-105.

[18] 蓝发钦,陈杰.股权分置改革后我国上市公司大股东的行为特征研究[N].华南师范大学学报,2008,4:77-79.

[19] 刘峰,贺建刚,魏明海.控制权、业绩与利益输送——基于五粮液的案例研究[J].管理世界,2004,8:99-110.

[20] 刘鲁宁.资产置换与资产注入给企业带来的变化[J].中国石化,2007,06:43-47.

[21] 李瑞力,廖杰.控股股东掏空与支持——基于公司成长性的分析[J].湖北社会科学,2010,12:38-55.

[22] 刘星,魏锋,詹宇,Benjamin Y Tai.我国上市公司融资顺序的实证研究[J].会计研究,2004,6:66-72.

[23] 刘婷.上市公司定向增发市场反应[J] . 财会通讯,2012,8:25.

[24] 马德芳, 叶陈刚, 徐伟. 大股东掏空动机, 市场行情与定向增发折价[J]. 现代管理科学, 2014 ,2:23-26.

[25] 彭中仁.定向增发式资产注入行为的股东利益研究[C].江西财经大学.2013.

[26] 彭中仁.不同所有权性质上市公司定向增发式资产注入事件的效应比较分析[J].商,2013,1:126.

[27] 任凌玉. 大股东对上市公司的掏空与支持行为研究——基于 Johnson 模型的实证检验[J]. 财会月刊,2007,7:4-6.

[28] 宋小保.大股东控制与资产注入: 基于信号博弈的分析[N].贵州财经学院学报,2012,4:66-71.

[29] 宋小保,邱海琴. 股权分置改革对大股东资产注入动机的影响研究[N].重庆工商大学学报,2013,6:7-15.

[30] 邵勇,李季刚. 定向增发、资产注入与上市公司控股股东性质[J].现代管理科学,2012,8:51-53.

[31] 唐宗明,张祥建.股权分置改革、公司治理与上市公司绩效[J].科技管理研究,2012,16:242—248.

[32] 唐宗明,潘晨翔,姜克萍.后股权分置时期大股东资产注入影响因素实证分析[N].系统管理学报,2010,5 : 514-519.

[33] 唐宗明,徐晋,张祥建. 协同效应、紧箍咒效应与上市公司的资本配置效率——基于后股权分置时代大股东资产注入行为[N].系统管理学报,2012,4:434-439.

[34] 檀向球.上市公司报表性和实质性资产重组鉴别与分析[J].统计研究,1999,12:15-19.

[35] 王诗梦,宁宇新. 定向增发、资产注入效应研究——促进还是掏空[J].知识经济,2013,1:143.

[36] 尹筑嘉,文凤华,杨晓光.上市公司非公开发行资产注入行为的股东利益研究[J].管理评论,2010,7:17-26.

[37] 余路遥.我国上市公司退市制度研究[C].北京交通大学.2013.

[38] 祝祖强,门瑢.“买壳上市”与“资产注入、资产置换”两种上市模式的分析[J].技术经济,2000,01:45-47.

[39] 曾颖.资产注入:支付手段与市场反应[J].证券市场导报,2007,10:29-33.

[40] 张祥建,郭岚.资产注入、大股东寻租行为与资本配置效率[J].金融研究,2008,01:98-112.

[41] 章卫东,李海川.定向增发新股、资产注入类型与上市公司绩效的关系[J].会计研究,2010,3:58-64.

[42] 章卫东.定向增发新股、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007,12:63-69.

[43] 章卫东.谨防控股股东在资产注入中向上市公司“注水”[J].会计之友,2012,7:4-7.

[44] 张忆东.资产注入:07年进入新高潮[J].证券市场导报,2007,6:56-61.

[45] Anderson H, Rose L, Cahan S. Differential Shareholder Wealth and Volume Effects Surrounding Private Equity Placements in New Zealand[J]. Pacific Basin Finance Journal, 2006,14: 367-394.

[46] Bai Chong-En, Quindio, Frank M.Song. Bad news is good news: propping and tunneling evidence from China[C] . Working Paper. 2004:45-55.

[47] Barclay M J, Holdness C G, Sheehan D P. Private placements and managerial Entrenchment[J]. Journal of Corporate Finance, 2007, 13:461-484.

[48] Cheung Y P, Rau A, Stouraitis, Tunneling, propping, and Expropriation: Evidence from Connected Party Transactions in Hong Kong[J]. Journal of Financial Economics, 2006, 82: 343-386.

[49] Claessens S S, Djankov L Lang. The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics, 2000,58(1-2):81-112.

[50] Gonenc H, Hermes N. Propping: evidence from new share issues of Turkish business group firms[J].Journal of Multinational Financial Management, 2008,18: 261-275.

[51] Halit Gonenc, Niels Hermes. Propping: Evidence from new share issues of Turkish business group firms[J]. Journal of Multinational Financial Management, 2008, 18: 261-275.

[52] Hertzel M, Smith R H. Market discounts and shareholder gains for placing equity privately[J]. Journal of Finance, 1993, 48:459-485.

[53] Jian Ming, Wong T J. Propping and tunneling through related party transactions[J]. The Chinese University of Hong Kong, 2006:33-50.

[54] Jensen M, Meckling W H, Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics.1976,5:45-52.

[55] Kim, Bae K, Kang. Tunneling or Value Added? Evidence from Mergers by Business Groups[J]. Journal of finance.2010,57:2695-2740 .

[56] La Porta, R.Lopez-de-Silance F, Shleifer A,Vishny R. Investor Protection and Corporate Governance[J]. Journal of Financial Economics, 2000, 58:3-28.

[57] Peng W K, Wei Z Yang,Tunneling and Propping: Evidence from Connected Transactions in China[C]. Working Paper,2005.

[58] Sung Wook Joh. Corporate governance and firm profitability: evidence from Korea before the economic crisis[J]. Journal of Financial Economics, 2003,68: 287-322.

[59] Simon Johnson, Peter Boone and Alasdair Breach etal. Corporate governance in the Asian financial crisis[J]. Journal of Financial Economics, 2000, 58:141-186.

[60] Wruck, Karen Hopper, Wu Y. Relationships, Corporate Governance, and Performance: Evidence from Private Placement of Common Stock[J]. Journal of Corporate Finance, 2009,1:30-47.

[61] Yohanes E. Riyanto and Linda A. Toolsema. Tunneling and Propping: A Justification for Pyramidal Ownership[C]. Working paper, 2004.

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

会计之友(2016年24期)2017-01-09

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商(2016年21期)2016-07-06

共产党员(辽宁)(2015年6期)2015-06-07

邵阳学院学报(社会科学版)(2015年3期)2015-02-28

发明与创新(2015年37期)2015-02-27

陕西学前师范学院学报(2014年1期)2014-07-31