基于平衡计分卡的企业节能减排投入产出评价指标体系设计

2015-06-11 09:47:14张健瑛

潍坊学院学报 2015年4期

张健瑛

(潍坊市潍城区社会保险事业管理中心,山东 潍坊 261061)

一、问题的提出

随着资源消耗和环境污染问题的日益加剧,节能减排已成为了大家普遍关心的问题。作为节能减排主体的企业,在降低资源消耗,减少污染物排放方面具有不可推卸的责任。而科学可行的节能减排评价体系,对于引导企业行为,评价企业工作成效,了解存在的问题以及时作出调整具有非常重要的作用。

在节能减排评价体系中,评价指标体系是非常重要的一个方面,它的选择是否得当,直接关系到评价的质量。国内外对这方面的研究成果较多,代表性文献有:2006年,全球报告倡议组织(GRI)修改了新一版的《可持续发展报告指南》(G3版),绩效评价包括环境、经济、社会三个方面。骆毓燕,张霞,韩伟(2009)以钢铁企业为研究对象,设计了包括经济运行层面、资源消耗层面、循环再使用层面、废弃物排放层面、建设保障层面、发展潜力层面的25种指标来实现经济、社会、生态效应共赢的局面。唐欣(2009)以经济效益、环境效益、社会效益为一级指标,原材料消耗层面、财务层面、员工层面、工艺流程层面、技术创新层面、外部环境改善层面、顾客和社会形象层面为二级指标,总共设计出了24种指标,构建出了三重绩效模型。柳霞,褚义景(2010)将企业员工分为行政员工和生产员工来构建节能减排绩效评价体系。行政员工分为办公用品和办公消耗的节能减排,生产员工分为企业生产的节能减排和生产环节的节能减排。段万春,孙永河(2012)从企业耗能效率、机构匹配程度、节能投资强度、节能创新能力、政策执行力度五个方面构建了节能减排的绩效评价指标,并采用了ANP方法评价企业的节能减排绩效。

从以上文献可以看出,在设置节能减排评价指标时都是从综合收益的基础上进行的,而没有考虑到企业节能减排中的投入和产出,这样就不能很好地发现企业在节能减排中存在的问题,以便采取完善的改进措施,更不能对企业节能减排的工作有指导作用。Kaplan和Norton(1992)提出的平衡计分卡从财务、顾客、内部流程、学习与成长四个方面对企业经营绩效进行评价,以达到财务指标和非财务指标、结果指标和动因指标、短期指标和长期指标、内部指标和外部指标的平衡。本文将在平衡计分卡的基础上,针对企业节能减排中的投入产出情况,按照科学性、全面性和可操作性的原则设置企业节能减排评价指标体系。

二、企业节能减排中投入产出的具体内容分析

企业节能减排的投入与产出通过影响环境绩效来影响企业的财务绩效,最终影响企业的综合绩效。因此,节能减排所涉及的投入与产出就是企业非常关心的问题。而企业节能减排的投入产出不仅表现在财务方面,在顾客、内部流程、学习与成长方面也有体现。

(一)财务方面

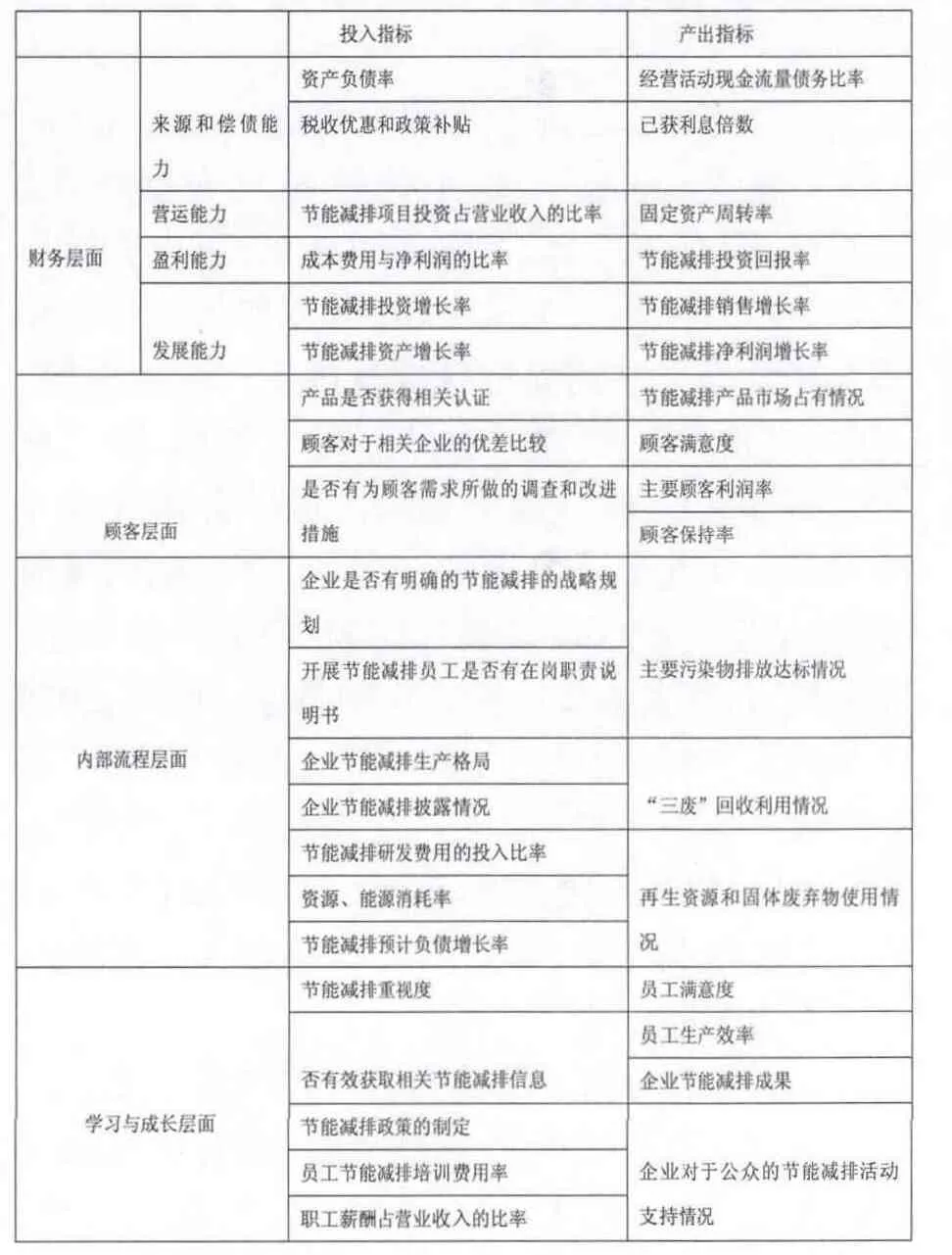

企业节能减排在财务方面的投入产出主要表现在节能减排资金的来源和偿债、营运、盈利和发展四个方面。其中:(1)资金来源和偿债能力方面。主要分析的是资金的来源和借贷资金的偿债能力,因为节能减排的投入产出是一个长期过程,所以我们在考虑节能减排的偿债能力时主要是从债权人考察贷款节能减排的安全程度及企业考察节能减排负债经营的合理程度出发,分析评价企业对长期债务还本付息的能力。(2)营运能力方面。营运能力指企业节能减排所投入资金的利用效率,即节能减排资金周转速度的快慢及其有效性。因此,我们在考察节能减排的资金营运能力方面主要是针对固定资产的营运能力进行分析。(3)盈利能力方面。对于节能减排来说,盈利能力也是一个非常重要的指标。节能减排的产出是通过净利润来实现。由于投入资金很多,且回收期较长还具有不确定性,因此节能减排盈利能力不仅关系到企业所有者的利益,也是企业偿还债务的一个重要来源。(4)发展能力方面。企业节能减排的发展能力是指企业节能减排投入资金的增长、节能减排资产的增长以及资金投入后所带来销售收入和净利润的增长。企业只有在节能减排的资金投入和产出方面持续不断的发展,才能保证节能减排工作的顺利实施。

(二)顾客方面

企业的生存与发展离不开顾客,生产的产品需要顾客的消费以此来获得利润。那么通过将顾客购买产品需清洁环保为导向,将节能减排与企业绩效相结合以此定性和定量的满足顾客需求。其中投入主要包括:顾客所买的产品是否达到优质、为生产出更好的产品所采取的改进措施等。那么对应的产出主要是顾客对节能减排产品的满意度以及产品的销售情况和由此引起的主要顾客利润的变化情况。

(三)内部业务流程方面

内部业务流程是企业生产经营的核心环节,企业在考虑顾客需求后就必须在生产经营中确认节能减排这一理念。内部流程方面的投入更多体现的是,企业在根据顾客需求所展开的节能减排产品生产的过程中所应遵循的法律规章制度,以及对于节能减排贯彻始终的执行情况,同时研发费用的投入大小和资源、能源消耗率以及节能减排预计负债比率也是影响企业节能减排效果的一个因素。产出方面则是一些可以检测到的硬性指标,通过主要污染物的排放达标程度、“三废”的回收情况、及再生资源和固体废弃物的使用情况来进行评价。

(四)学习与成长方面

对于企业节能减排的学习与成长体现在管理层对节能减排的重视、宣传和政策的执行上,从而加大对员工的培训与激励措施,同时员工在节能减排工作上的努力以及利用各方面的有利信息也一起提高企业的成长效益。随之而来的节能减排带来的成效也是针对整个企业的,员工的满意度、员工的生产效率、管理层领导企业取得的研究成果和企业所提升的社会责任感引申的捐助行为。

三、基于平衡计分卡的企业节能减排投入产出的指标体系设计

根据上面投入产出的分析内容,设计指标,见表1所示。

表1 平衡计分卡的企业节能减排投入产出指标体系

四、结论

开展节能减排运动实现循环经济是我国实现科学发展观的具体体现和必然选择,通过本文的研究,我们发现:(1)将节能减排的投入和产出运用到企业评价指标体系中,动态指标和静态指标的结合可以更加全面地去评价企业综合效益,内部使用者可以在进行决策时考虑到企业的长远的经济效益、环境效益和社会效益,外部使用者能够更加全面地了解企业财务状况、经营成果和现金流量。在实现相关者利益最大化的同时,节能减排的思想也一直贯穿于企业日常的生产经营过程中;(2)平衡计分卡的使用,是将企业长远的战略目标作为出发点,转化为具体的可操作的指标,通过评价和激励机制来指导企业的实施过程。

[1]http∶//mall.cnki.net/magazine/Article/SCXH200831088.htm,Energy saving performance evaluation index.Environmenal United Nations Conferenceon Tradeand Development,UNCTAD,1998.

[2]Eco-efficiency indicatorsand reporting—reporton the statusof the project(A basisfor the finalprinted report).Eco-efficiency MetricsandReporting.Geneva∶WBCSD,2000.

[3]http∶//www.docin.com/p-41629523.html.GRI可持续发展报告指南中文版.ACCA赞助翻译和出版.

[4]骆毓燕,张霞,韩伟.循环经济下企业绩效评价研究[J].财会通讯,2009,(1):41-42.

[5]唐欣.循环经济视角下企业绩效三重评价模型的构建[J].企业经济,2009,(6):38-41.

[6]柳霞,褚义景.基于节能减排指标的员工绩效评价体系研究[J].武汉理工大学学报,2010,32(4):21-23.

[7]段万春,孙永河.基于网络分析法的企业节能减排绩效评价方法[J].经济问题探索,2012,(1):175-179.

猜你喜欢

江苏安全生产(2023年11期)2023-12-14 12:04:54

小学生学习指导(高年级)(2021年6期)2021-06-19 05:37:26

颂雅风·艺术月刊(2019年11期)2019-03-15 09:23:48

消费导刊(2017年20期)2018-01-03 06:27:03

西安工程大学学报(2016年6期)2017-01-15 14:09:21

中国卫生(2016年2期)2016-11-12 13:22:10

中国市场(2016年45期)2016-05-17 05:15:28

教学考试(高考化学)(2016年5期)2016-03-17 07:12:49

商业会计(2015年15期)2015-09-21 08:26:44

中国音乐教育(2015年3期)2015-05-20 10:31:22