湖南宁乡农村金融体系发展现状研究

2015-06-05 09:36邓志英黄毅李倩

城市学刊 2015年3期

邓志英,黄毅,李倩

湖南宁乡农村金融体系发展现状研究

邓志英1,黄毅2,李倩1

(1. 湖南工程学院经济学院,湖南湘潭 411104;2. 湖南工程学院管理学院,湖南湘潭 411104)

农村金融对推动农村经济发展具有重要作用。湖南宁乡农村金融市场现状表现为农民贷款需求量不断增加、农民对金融产品的需求呈多样化趋势、民间借贷是农民借贷的第一大渠道,但是现阶段正规农村金融缺位,农村金融产品单一,农村金融管理与政策不完善,农业保险作用缺失,无法满足农民的金融需求,加强农村金融生态环境建设,建立健全农业保险制度,完善正规农村金融管理与政策等措施对湖南省农村金融与农村经济发展具有积极作用。

农村金融;农村经济;农业保险

现代农村经济以农村金融为中心,处理农村金融问题是解决“三农”问题的前提和保障。2003-2014年是我国农村金融改革发展较为活跃的阶段,大部分农村金融机构在此期间通过改革实现了快速发展,农村金融市场一步步优化,有力地支持了地区的粮食增产,实现农民增收,农村经济发展步伐也越来越快。

湖南省农村金融体系呈现以农村信用合作社为主体,农业银行、农村商业银行、中国邮政储蓄银行等正规金融机构共存,以及私人当铺、民间信贷等非正规金融为补充。目前这一金融体系能否满足当地农民和企业对金融市场的需求,农村金融发展的程度如何,农民对当地金融服务水平的满意度如何等是本文要探讨的问题。

一、湖南省农村金融发展现状调查

笔者以宁乡县为调查样本,对湖南省农村金融进行调查,采用实地发放问卷的方式,共设计8个单选题和4个多选题。调查的内容涉及农户贷款、农业保险、农村生态金融环境、金融服务满意度等12项内容,调查的区域是宁乡县的四个镇,分别是花明楼镇、煤炭坝镇、流沙河镇、黄材镇。调查的对象为每个镇150名农户,共计600户,每户一名代表,发放问卷600份,实际回收问卷共488份,回收率为81%。为了便于分析,每镇选100份问卷,共400份作为样本。

宁乡四镇经济水平不同,基本能够代表湖南整体农村金融情况。花明楼镇位于宁乡县东南部,环境优美,交通便捷,城镇化率为38%,辖域农民以工业、红色旅游、生态农业为主,生活水平位于宁乡县各镇前列;煤炭坝镇居于宁乡县西北方向,镇区内农民以开采煤炭资源和发展工业为主,是宁乡县的工业强镇和经济重镇,但贫富差距较大;流沙河镇居于宁乡县西南部,地理位置优越,商品流通快,初步形成了蔬果、服装、建材、杂货等专项商业街,以商贸流通为主导的发展格局。辖域农民努力发展工商,开发地方特色资源,生活水平也蒸蒸日上;黄材镇位于宁乡县西部山区,区域内矿产资源和水资源丰富,当地农民以粮食种植为主,开发矿产为辅,生活水平较低。

(一)农村金融市场的需求现状

农村金融需求分为存款需求、贷款需求和其他需求。其中贷款需求是主要的金融需求,本文作重点分析。

1. 农民贷款需求量不断增加

从图1可以看出,400人中没有申请过贷款的人数占52.3%,打算申请贷款的人数占46.5%,接近没有申请贷款的人数,正在申请和打算申请贷款的人数之和为69.3%,超过没有申请的人数。

以上数据表明,随着宁乡县城乡一体化进程和新农村建设的推进,农村农田水利等基础设施建设、教育建设、住房问题和农村产业结构调整产生了更多的资金需要。

图1. 农民向金融机构申请贷款业务情况

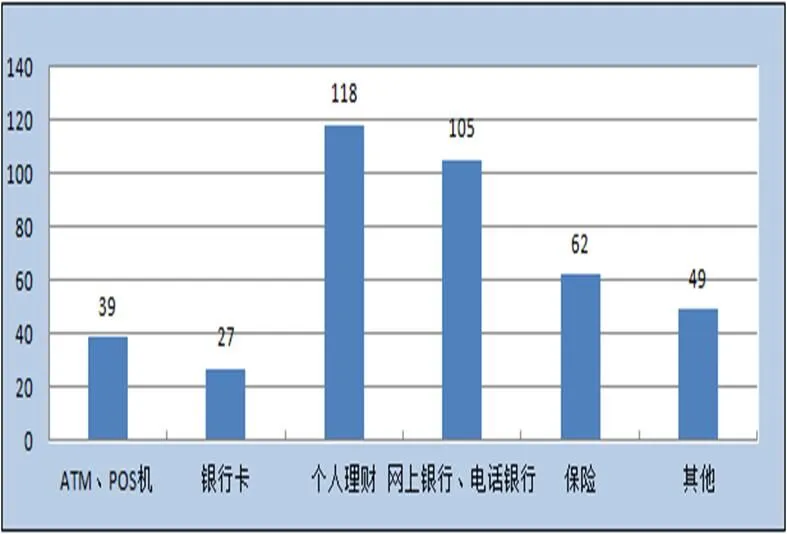

2. 农民对其他金融产品需求更加多样化

从图2可以看出,400人中,16.5%的人选择银行卡和ATM、POS机这种相对常见的金融服务外,有29.5%选择了个人理财,26.3%选择了网上及电话银行,27.8%选择保险和其他形式的金融服务。

以上数据表明,传统的金融服务已经满足不了农民的需求,宁乡县农民目前更期待多样化便捷的服务方式,比如个人理财、网银、保险等。宁乡县农村经济的发展除了对传统的存贷业务和简单的结算之外,还要求有更多便捷的金融服务。

图2. 除存贷款外农民需要的其它金融服务

3. 农民的借款渠道

从图3可以看出,400人中向正规金融机构借款者只有128人,占32%,而选择向亲朋邻里借款的人数高达248人,占62%。图4表明:曾经向正规金融机构贷过款的153人中,向农村信用社贷过款的人数最多,占51%。位列第二和第三的分别是农业银行和邮政储蓄银行,分别占25%、11%,向农业发展银行贷过款的人数最少,仅1.5%。

以上数据表明,在农民有借款需求的时候,首选是向亲朋邻里借钱,民间借贷是第一大渠道。民间借贷属于非正规金融,非正规金融机构凭借着手续的相对简单,实施起来灵活自如的优势,近几年对农村金融发展的作用凸显。向正规金融机构贷款,大多数的人会选择农村信用合作社,农村信用社是农户借款的第二大渠道。

图3. 农民获取资金的途径

图4. 农民曾在各正规金融机构获得贷款的情况

(二)农村金融市场的供给

农村金融供给包括农村金融供给主体和农村金融供给服务,其中农村金融供给主体是指各类农村金融机构,其中以正规金融机构为主体,非正规金融机构为补充。农村金融供给服务是指农村金融机构所提供的各类金融产品和服务(简称“金融服务”),其中重点介绍贷款服务。

1. 农村正规金融供给主体

从图5可以看出,宁乡县花明楼镇和流沙河镇的100个农户中分别有29%、25%的人认为所在的镇正规金融网点不齐全,煤炭坝镇56%、黄材镇78%的人认为当地正规金融机构的网点不齐全。尤其是经济较为落后的黄材镇,超过一大半人数都认为该镇的正规金融网点不齐全。

以上数据表明,四个乡镇都有一定比例的人认为当地的正规金融网点不齐全。尤其是煤炭坝镇和黄材镇,超过一半人数认为当地的正规金融机构网点不全,说明正规金融供给主体网点分布分散,供给数量较少。

宁乡县的资金供给主体主要是农村信用合作社、中国农业银行、中国邮政储蓄银行,近些年来各正规金融供给主体职能分工有所转变。比如,中国农业银行在确认商业化发展道路后,服务对象变成工商企业,大大弱化农村信贷,支农力度越来越小,在宁乡县的中国农业银行的“惜贷”现象很严重。中国邮政储蓄银行虽然网点覆盖率高,但主要利润来源于转存利率和吸储利率差额,业务简单,且贷款审批手续严格,对农村经济发展的资金支持并没有很好的实行。中国农业发展银行是政策性银行,受理业务少。仅管理粮、油等农副产品的收购,接受支付财政性、公共性资金业务。另外,营业网点很少,网点和业务范围都有很多局限性,无法真正意义上支农。以上三者都不能提供有效的资金供给,农村信用合作社虽然对于农业经济发展支持力度最大,但是治理机制“弱化”,包括股权结构不合理,股权治理结构虚拟化,内控机制形式化。

各正规金融供给主体网点分散,职能转变造成缺位,金融供给不足,但宁乡县近年来经济发展步伐加快,农村资金需求越来越多,因此造成了农村金融市场的供需不平衡。

图5. 各镇正规金融机构网点分布是否齐全

2. 贷款过程中所存在的困难

对农民货款过程中存在困难的调查,从图6中可以看出,认为贷款手续太复杂和贷款利息高的人数较多,分别占53%、51.5%,认为放款数量少和没有抵押的财产、农民自身信誉不高的人数分别为29.5%、29.2%、22%。可以看出:阻碍农民对农村金融需求的绝大部分原因是贷款手续太复杂和贷款利息过高,放款数量少,农民自身信誉不高等原因。

宁乡县农村金融服务与过去相比有了很大的进步,2014年农村贷款额与2013年相比就有了新的突破。但是在贷款服务这一块,正规金融机构存在很多贷款阻力,借款手续多,贷款利息高,无抵押财产贷不了等管理及政策方面的原因,在小额贷款上不能提供有效的供给,满足不了农户们的贷款需求。

图6. 向金融机构贷款时面临的主要困难

(三)农村金融服务满意程度调查

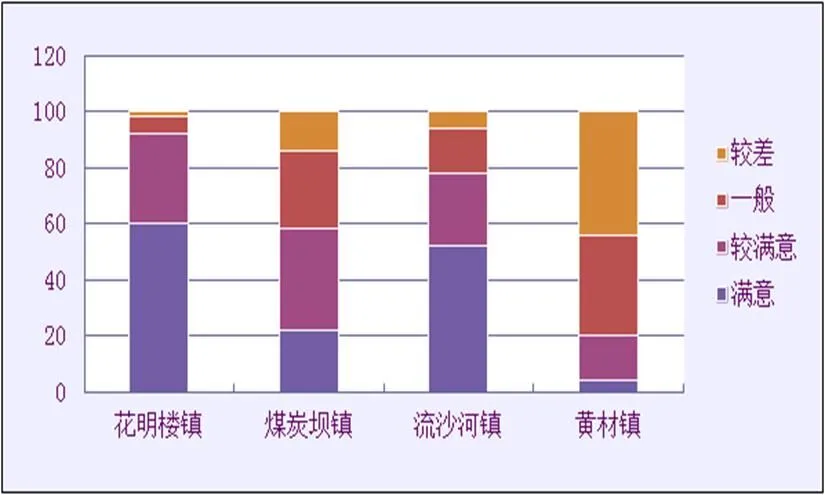

从图7可以看出,流沙河镇的农民对当地金融机构服务满意人数为52%,较满意人数为26%;花明楼镇对当地金融机构服务满意人数为60%,较满意人数为32%;煤炭坝镇对当地金融机构的服务满意人数为22%,较满意人数为36%;黄材镇满意人数为4%,较满意人数为16%。满意度较差的人数黄材镇最多,为44%,而花明楼镇只有2%。以上数据表明,花明楼镇的农民的整体满意度最高,流沙河镇次之,煤炭坝镇和黄材镇的整体满意度位列倒数第二和第一,由此说明四个镇农村金融服务有差异,经济落后的地区对农村金融服务的满意度差些。

图7. 各镇农民对当地金融机构满意程度调查

(四)农村金融需要改进的方面

对农村金融机构需要改进的方面的调查,图8结果显示:花明楼镇78%的人认为业务水平需改进,选择服务意识需改进的人数占48%,流沙河镇选择业务水平占77%,选择服务意识的人数占60%。煤炭坝镇的农民对每项的选择相对均衡,但是也着重选择业务水平和服务态度,分别为51%和44%。黄材镇的大多数农民选择硬件设施和服务态度的人数,分别是78%和68%。

以上数据表明,经济发展较好的花明楼镇对贷款需求人数最多,当地农民认为金融机构应提高业务水平和服务意识。而经济发展较差的黄材镇对贷款需求人数较少,当地农民认为应改进金融机构的硬件设施和服务态度。四个镇对资金要求和金融服务需求都有差别。经济发展较快的乡镇资金需求量大,资金周转速度快,经济业务更加复杂,所要求的金融服务质量也更高。经济发展较慢的乡镇则资金需求量小,经济业务简单,对金融服务水平要求低。

图8. 农村金融机构需要改进的方面

(五)农业保险问题

从图9可以看出,400人中只有14%买过农业保险,而没有买过保险但有所了解的人数占50.5%,没有买过保险也不了解的人数为35.5%,总之没有买过保险的人数(包括有所了解和不了解)高达86.5%。

图9. 农民购买农业保险的情况

以上数据表明,宁乡县农村虽基本有医疗保险和养老保险覆盖,但农业保险相对还是一块待开发的荒地。农业活动受自然环境和市场环境影响较大。农民一方面靠天吃饭,发生干旱、病虫等灾害后,当地政府缺乏资金拯救,造成农民损失。另一方面,金融对农业的资金投入缺乏有力保障,大量农户难以应对市场经济的变化,没买农业保险,遇到风险无有效保障,不能转移风险。

(六)农村金融生态环境的建设

根据调查,400名农户中的55%认为地方政府或县政府等经常提出了改善农村金融环境的意见,32%的农户认为较少提出,只有13%的农户认为政府没有提出。

以上数据表明,政府在金融环境建设方面有所作为的,得到了大多数农户肯定。比如,从往年的政府工作报告中了解到,宁乡县政府近几年深入开展以“净化金融环境、维护金融秩序、增强信用意识”为目标的金融安全区创建活动。各乡镇深入推进金融创安工作,信誉乡镇、信用村申报率达90%,严厉打击非法集资行动效果明显,群众的信用意识和风险防范能力得到明显提高。

二、湖南省农村金融发展的问题分析

湖南省农村金融整体有所发展,农民对农村金融的满意程度在提高,农村金融需求不断增加,并且呈现出多样化的趋势,但是农民的农业保险意识淡薄,政府在改善农村金融生态环境的建设方面有待作为,可以看出,湖南省农村金融发展整体仍存在一些问题。

(一)正规农村金融机构缺位

随着经济增长,农民的贷款需求不断增加,四个乡镇都有较大比例的人认为当地的正规金融网点不齐全,大多数农民向农村信用社借款。从1986年开始,湖南省农村民间借贷规模已经超过正规信贷规模,而且每年以19%的速度递增。民间融资的非正式性也往往导致政府对其采取打压政策。正规金融供给不能满足日益增长的农民对资金贷款的需求,出现农村金融供求失衡的现象。

(二)农村金融机构管理与政策不完善

湖南省农业政策性金融机构主要是中国农业发展银行湖南分行,粮棉油购销储备贷款业务是其主要业务。政策性金融服务业务范围狭窄,机构设置不合理,主要对农产品流通领域进行信贷支持,导致政策性金融服务的局部缺位。由于商业银行不断收缩网点,农村金融资源流入邮政储蓄和农村信用社,其他金融组织并不对农村信用社产生竞争威胁,缺乏竞争机制。正规金融机构缺位,给非正规机构提供了生存空间,政府监管成本高,很难进行有效规范。贷款利息过高、农民没有抵押的财产是造成农民不贷款的主要原因。

(三)农村金融服务及供给单一

农村金融的主要需求对象是农户和农村企业,他们对金融服务产品呈现出更多样化需求,但目前湖南农村金融产品单一化,证券、保险几乎没有。农村信用社为主体的农村合作金融成为农村金融的主体,服务功能弱化,中间业务和外汇业务少,从业人员素质不高,硬件设施落后。农村金融服务水平及种类都处于较低层面,服务效率与质量低,无法满足我国新农村建设中对于金融的多元化需求。

(四)农业保险作用缺失

2008年,湖南省农业保险工作全面启动。调查中仍有86.5%的农民没有买过农业保险。说明农民仍然存在靠天吃饭的思路,没有树立农业保险意识。另一方面,也说明农村金融对农业的资金投入缺乏有力的保障。我国自1982年恢复办理农业保险业务以来,农险已经历了20多年的发展,但至今还没有专门的“农业保险法”或相关的农业保险条例。目前在农业保险工作中存在部门职责不够明确,保险公司经营定位不够清晰等问题。

(五)农村金融生态环境的建设有待于加强

湖南省大力开展农户信用档案建设工作,为农户建立了信用档案,目前农村征信系统仍在建设期,信用评估难度较大。我国也未出台针对农业政策性银行的法律、法规和其他规范性文件。再加上农村可担保的资源稀少,信用担保机构担保基金规模偏小,无法满足农民的担保需求,农村金融生态环境有待于优化。

三、促进湖南省农村金融发展的对策与建议

通过对湖南省农村金融发展存在问题的分析,可以从农村金融环境、管理与政策、农业保险与金融服务等方面来完善湖南省农村金融,促进湖南省“三农”建设。

(一)加强农村金融生态环境建设

加强金融市场法律法规建设,建立建全农村金融市场。特别是民间信贷市场,由于缺乏相关的法律监管,金融风险较大,[1]政府应制定规范的借贷制度或办理手续,使其合法化、规范化,减少其风险,以增加农村金融服务的供给。加快农村征信体系建设的步伐,提高社会信用服务水平,保护贷款人和守信农户的双方利益。金融部门要扩大抵押品种类,创新抵押担保形式,凡法律法规不禁止、产权归属清晰、价值评估合理的各类资产都可作为贷款的抵押物。[2]加快农村金融的基础设施建设,特别是对那些经济较为落后的地区,建立政策性金融机构,来满足农民对农村金融的多层需求。

(二)加大农村金融政策扶持力度

农村经济水平低下,农村金融的市场化程度低,但随着经济水平的发展,人们对金融需求的增加,农村金融市场供不应求,农民贷款困难,单一的产品也满足不了农民的多种需求,因此,政策性金融在当前的农村金融市场发挥着重要的作用,政府更应通过政策倾斜和政策优惠发挥和培育农村金融市场的作用。放宽农村金融机构的准入政策,各级财税部门应制定一些财税政策措施,涉农贷款定向实行税收减免和费用补贴,适度降低农村金融机构贷款利率,差额部分可以由上层金融监管部门进行弥补,或在一定程度上实行利率市场化,放开贷款利率管制。加大涉农资金投放、发展农村普惠金融、加大对发展现代农业重点领域的信贷支持,促进农村金融市场机制的形成和完善。

(三)加强农村金融机构管理

首先,增加农村金融服务网点,解决部分农村金融缺位的问题,实现金融服务全覆盖。其次,加强监管。金融监管机构可依据监管对象的经营和管理情况,分别确定不同金融机构的业务经营风险和管理控制风险类别,划分不同的监管档次,对监管对象的内部控制、组织结构业务经营等各个风险点予以关注和监控。[3]再者,定期评定农户的信用等级,加大诚信宣传力度,增强农民的信用意识,尽可能减少呆帐坏帐,降低金融机构不良贷款率。完善农村信用社的管理体制,继续发挥农信社支农主心骨的作用,重点支持农业结构调整和专业户、专业村的发展。加强农村金融服务意识,提高服务水平。

(四)创新农村金融产品及服务

近几年,农村金融产品非常单一,主要集中在信贷业务,新兴的中间业务,如:代收代付、投资理财、技术咨询、金融委托在农村非常少。各金融机构要不断进行业务和产品的创新,打破农村信用社的垄断地位,结合“三农”经济产、供、销各时期金融需求,推出不同产品,诸如农产品、水产品之类的期货、期权等金融新品种,以满足不同经济发展水平和不同人群的农村金融需求。[4]改善农村金融机构的硬件,增加农村ATM、POS机、网上银行等业务,方便农民办理各种业务,提高农民支付能力。

(五)建立健全农业保险制度

政府应加大对农业保险的宣传力度,让农民了解农业保险的作用。发放一定的补助和推行优惠政策,聚集社会各方力量来投资成立农业保险机构。创新险种种类,开发新“三农”险。可将农村财产险和农业生产的政策性保险整合运营,实现险种的互补。对办理农业政策性保险的保险机构减免所得税,对发展投资主体多渠道、经营主体多样化的农业保险机构也给予适当的税收优惠,并积极引入外资保险公司。应尽快制定适合我国国情的《农业保险法》及其配套的法律、法规,并加大财政和税收对农业保险的补贴。[5]

[1] 葛阳琴, 潘锦云. 农村金融发展困境、制约因素及其对策[J]. 安庆师范学院学报: 社会科学版, 2013,2(1): 26-30.

[2] 黄健. 农户金融需求变化与农村金融服务供给—对湖南省 834户农户和56位县长的问卷调查[J]. 金融经济, 2010(10): 44-46.

[3] 农村金融发展的财政补偿机制研究课题组. 我国农村金融发展现状研究[J]. 中国农业银行武汉培训学院学报, 2009,6(138): 17-20.

[4] 韩心灵. 安徽农村金融发展研究[J]. 金融纵横, 2011(7): 53-56.

[5] 周才云. 中国农村金融发展的困境、成因及其破解[J]. 技术经济与管理研究, 2011(4): 115-118.

(责任编校:彭 萍)

Research of Status Quo of the Rural Finance in Ningxiang County Hunan

DENG Zhiying1, HUANG Yi2, LI Qian1

(1. School of Economics, Hunan Institute of Engineering, Xiangtan, Hunan 411104, China; 2. Management School , Hunan Institute of Engineering, Xiangtan, Hunan 411104, China;)

The development of the rural economy is largely inseparable from the progress of rural financial. To develop the rural economy and to achieve the farmers’ goals of living and working in peace and contentment, we should focus on rural finance, and optimize the rural financial market and enhance activity of rural financial markets. This article takes rural finance as research object through a questionnaire survey based on 600 farmers in 4 towns in Ningxiang County in Hunan Province. The article analyzed absence between supply and demand of formal rural finance, rural financial products single, deficiency of rural financial management and policy, Lack of agricultural insurance and so on. In order to develop rural finance, it is necessary to strengthen the construction of rural financial ecological environment, to establish and improve agricultural insurance system, to improve the formal rural financial management and perfect the policy.

rural finance; rural economy; rural insurance

F 830.3

A

10.3969/j. issn. 1672-1942.2015.03.003

1672–1942(2015)03–0017–06

2014-12-23

2012年国家社会科学基金青年项目(12CJY082)

邓志英(1978-),女,湖南湘潭人,讲师,硕士,主要从事农业经济研究。黄毅,男,湖南湘潭人,副教授,博士,主要从事农业经济研究;李倩,女,2011级经济学专业本科生。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

中国外汇(2019年18期)2019-11-25

今日农业(2019年10期)2019-01-04

绿色科技(2017年4期)2017-03-23

现代经济信息(2016年12期)2016-07-11

红土地(2016年10期)2016-01-28