管控模式变革的责任行为与财务绩效关系研究

2015-05-30 18:23:43余吉安赵红燕韩银双

现代管理科学 2015年11期

余吉安 赵红燕 韩银双

摘要:企业社会责任对企业的发展越来越重要,企业社会责任行为不仅仅表现为慈善、环境保护等,还包括对消费者负责的企业质量管控行为。不同的管控模式的社会责任行为表现会有较大差异,进而企业财务绩效也有所不同。文章基于利益相关者理论,以同仁堂为例本文研究管控模式变革过程中以消费者利益保护为核心的企业管控行为变化与财务绩效的关系,研究结果表明从短期来看,良好地履行社会责任会因为牺牲资源而影响财务利润,但从长期来看,有利于提升品牌形象和消费者认可度,对财务绩效有正效应。

关键词:管控模式;利益相关者;社会责任行为;财务绩效

一、 引言

根据利益相关者理论,企业的社会责任行为体现在对股东、消费者、员工、供应商、政府、公众等群体的责任(Hill & Jones,2010),不同的利益相关者影响不同。作为企业的构成部分,下属单位的行为会对企业社会效应产生极大影响,不同管控模式下影响也会有所不同。企业对下属单位不同的管控模式成为企业社会责任履行程度的重要行为。本文将以中国北京同仁堂(集团)有限责任公司(以下简称同仁堂)清理加盟店为例,分析管控模式变革的社会责任行为与财务绩效的关系。

二、 相关研究回顾及研究问题

企业社会责任行为影响着其财务绩效。社会责任应该考虑到盈利、守法、合乎伦理和支持社会等因素,即社会责任包括经济责任、法律责任、伦理责任和慈善责任(Carroll,1979)。作为反映企业声誉的重要指标之一,短期内,企业社会责任履行越好会导致企业财务绩效提升;长期来看,优化企业社会责任可以引起第三个会计期间内的销售回报率的上升(Ruf et al.,2001)。企业在履行社会责任时往往会付出不小的成本,表面上看付出的成本没有直接的收益且使账面价值降低,实则将促使企业在其他多个方面实现更多收益进而使财务绩效提高(赵大淇,2014)。总体来说,财务绩效较好的企业往往在社会责任方面的投入力度超过财务绩效较差的企业(潘煌双、姚瑞红,2008)。而关于如何履行社会责任也成为企业经营和学术界探究的一大争议话题。从利益相关者角度来看,企业的社会责任应该体现在员工、环境、社区、股东、消费者、政府等角色方面,而企业对消费者的社会责任行为将会直接影响到企业的经济利益(Hill & Jones,2010)。针对不同利益相关群体的社会责任行为对企业绩效的影响存在差异(傅鸿震,2011)。

管控模式是因集团对下属企业不同的集分权管理的一种管控策略(赵亚辉,2011),体系较为复杂,涉及到企业的治理结构、企业的组织框架以及集团的资源分配方式、权责体系与参与流程等,管控模式是为企业的战略目標而服务的(徐政旦,1992)。从集权程度来划分,管控模式主要分为财务管控型、战略管控型和操作管控型(汪小山,2009)。其中财务管控型主要根据投资回报率来对子、分公司监督和管理;战略管控型则从战略上支配和控制子、分公司的重大决策和活动,较少参与日常经营;操作管控型是集团对子、分公司的日常经营活动进行集中管理和控制。这三种管控模式的分权程度逐渐降低,战略管控型模式的典型代表之一为加盟店,企业为了实现快速扩张占领市场往往会采取低成本的加盟店经营模式授权相关的机构和子分公司使用自身品牌开展加盟店(Goold et al.,1994)。然而由于疏于对加盟店日常经营的管理,各加盟店品质又参差不齐,有些尽管做到了形式上的加盟但内部经营和管理与被加盟企业理念不同,再有某些加盟商以加盟品牌为幌子售卖自己的产品甚至欺骗消费者,加盟店的不良经营往往会造成社会责任事故,给企业品牌带来损害,直接体现为对消费者社会责任的缺失并影响业绩。基于已有的损失,企业对加盟店进行整顿、改造以及危机公关,考虑到沉没成本,企业多数采取的策略就是转加盟店为直营店,亲自参与和控股店面以实现直接管理维护品牌形象进而提升业绩,直营店则偏向于操作管控型模式(宋国梁,2008),日常经营活动直接受到集团的控制,能有效参与管理直营店(张文魁,2003),同时企业会依据已发生的事故和措施效果变革其未来的管控模式以防范社会风险,而这种管控模式变革下的社会责任行为实际上是基于消费者已有的消费风险而采取的为实现消费者消费保障的措施,目的在于保障消费者利益。

然而,企业负责任的管控行为是否能对企业的财务绩效产生显著的影响呢?以往的文献中只关注了一般的社会责任行为对企业财务绩效的影响,鲜有从管控模式的角度,以消费者为利益相关群体的社会责任行为研究,本文将以同仁堂为例探讨和分析管控模式的变革对财务绩效的关影响。

三、 同仁堂管控模式变革及其财务绩效

1. 事件回顾。同仁堂是北京市政府授权经营国有资产的国有独资公司,是我国最大的中成药生产经营企业,主要业务涉及现代制药业、零售商业和医疗服务三大板块,主要产品均为治疗性中成药。2001年3月,同仁堂正式成立连锁药店,自此开始了连锁经营模式。此后,同仁堂不断在全国各地扩张、发展加盟店,截止到2008年6月,仅同仁堂商业投资集团旗下的连锁药店在全国各地就已发展为200多家。目前,同仁堂零售药店已达800余家。2011年1月发生了“店中店”事件,并虚开发票,欺骗外国游客。事件被媒体曝光后,同仁堂开始整顿加盟店,暂停了所有新药店的开设,并在2011年9月初召开由所有加盟店投资人参加的“专项治理整顿动员部署大会”。同仁堂用按照分类治理、分批操作的方法,对加盟店进行治理——加盟店如果想继续合作,必须由同仁堂控股。在半年内,同仁堂就完成了对1 500多家门店的梳理。除7家被摘牌以及一家股权结构过于复杂的店面外,同仁堂商业集团投资2 700万元,将38家加盟店改制为18家控股子公司,同仁堂控股51%,所有门店均需签署同仁堂品牌保护协定,并接受同仁堂派出的经营管理、财务等人员,对其进行有效监控,如果损害同仁堂品牌,双方将立刻终止合作。同仁堂集团还进行了原料、物料等源头上的质量把控,杜绝对品牌信誉的隐患。2011年底,加盟店的模式在同仁堂彻底结束。

2. 事件分析。

(1)企业快速发展的风险。同仁堂为快速扩张、占领市场,发展加盟店是不错的选择,通过发展加盟店为其提供了几个有利条件:①降低采购成本,增加营业收入,实现规模效益;②抢先选址、快速抢占目标市场,进而获取有利的商业资源;③分散企业资源,降低经营风险等,然而在扩张过程中也会给企业带来一定的风险:

①管控风险。加盟店只是通过简单的培训即上岗,并没有真正领悟、了解和掌握同仁堂自身的管理方式和理念。由投资者直接管理加盟店,往往会脱离同仁堂本身的文化,加入更多的个人色彩,没有将品牌的理念传递给消费者,由此消费者得到的产品和服务会存在很大的偏差。

快速扩张的加盟店模式,不利于对消费者需求的管理,即同仁堂不能获得消费者对药品需求情况,也就是说无法实现消费者需求和行为数据化处理。缺乏对目标市场的了解将导致供给与需求不对应,消费者缺少与同仁堂直接沟通、反应需求的渠道,以致于无法获得更大收益。

②信任风险扩大。对加盟店的考核力度不够、考核时间较短,投资者素质参差不一,往往造成不良经营者混入加盟店破坏品牌形象的现象,甚至存在不法经营现象,如欺骗消费者等损害消费者利益的行为,虽然在本质上同仁堂没有法律责任,但是作为一个产品直接面向公众消费者的现代化医药企业,其产品的重安全性会提高消费者的心理防线致使其以晕轮效应将加盟店的行为和认识与同仁堂品牌相关联,从内心上扩大品牌对自身的利益损害的可能性。

(2)同仁堂管控模式变革的财务绩效。企业履行社会责任对财务业绩的影响是决定企业是否履行社会责任的关键要素(洪阳,2012)。社会责任的履行对企业的影响可以体现在社会对其投资方面、企业盈利能力、成长能力等方面(姜芸,2013)。2011年下半年,同仁堂开始对其加盟店进行清理到2012年2月清理完成,由此,同仁堂的管控模式由加盟连锁模式变为直营控股模式。同仁堂为维护企业形象而清理加盟店转变管控模式的举措给其带来了正绩效。

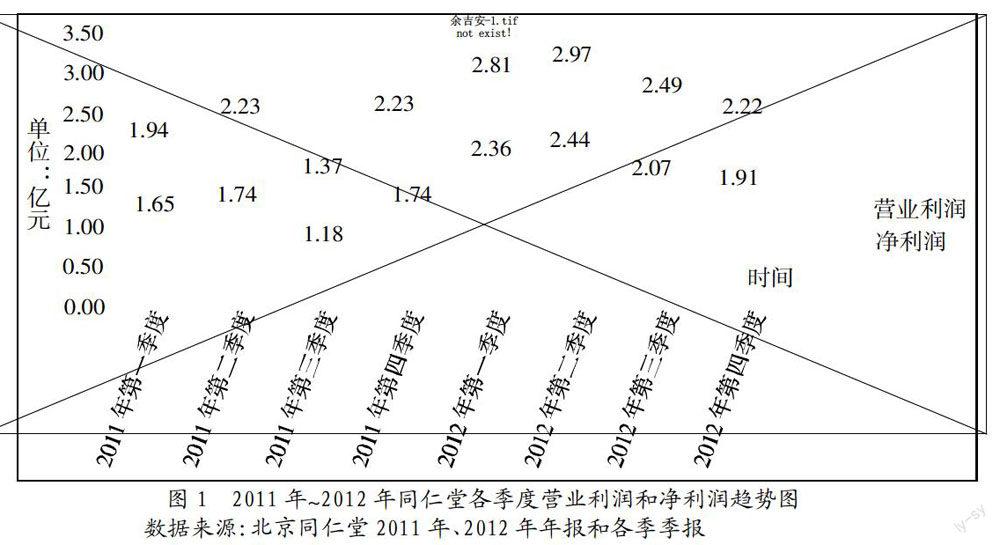

①盈利状况。可能受加盟店“售假”等行为的影响,亦或因清理加盟店导致财务成本上升和利润减少,同仁堂在2011年第三季度上营业利润和净利润均达到最低点,如图1所示。

根据图1中的利润曲线走势可以看出,同仁堂在2011年第三季度以后直至2012年上半年营业利润和净利润则不断增长,且在2012年的第二季度接近于近两年的最高值。这说明,同仁堂加盟店的不轨行为以及清理加盟店,使企业在短期获利上受到影响,但是在清理完加盟店后,同仁堂管控模式由加盟店模式变为直营控股模式,企业形象和信誉不断提高,其利润也不断增加,此举措给企业带来了正绩效。

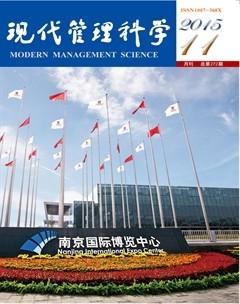

②托賓Q值。企业良好的声誉可以推高股价。托宾Q值能够反映社会对企业的认可度。Q值=市值/净资产,Q值大于1且越高,说明社会公众对企业的认可度越高。“店中店”事件发生后,同仁堂的品牌美誉度有所降低,托宾Q值从2011年第三季度开始持续走低,在2012年第一季度达到最低,如图2所示。然而以清理加盟店为手段的管控模式的变革,使托宾Q值出现了曲折性变化,从2012年第二季度开始托宾Q值缓慢上升,达到原先的稳定的状态(如图2所示)。

从图2看出,下降和上升的趋势与同仁堂清理加盟店的时间是吻合的,从“店中店”的报道后到清理加盟店结束前,社会对企业的认可度一直在下降;同仁堂清理加盟店行动结束之后,社会对其行为呈现了积极的反应,认可度又开始升高。可以发现,“店中店”这一非责任行为导致社会对同仁堂的认可度下降,而基于此事件的管控模式变革行为体现了同仁堂主动积极地履行对消费者的社会责任,企业的社会认可度逐渐上升。

3. 研究发现。

(1)管控模式的社会责任性。以往对企业社会责任行为的研究聚焦于对公众的慈善、环境保护等行为,如Brammer等(2006)主要用企业对环境、员工、社区的责任来度量社会责任,没有涉及到对消费者的社会责任,对企业内部控制和管理的社会责任性关注不多。英国国际工商领袖论坛IBLF中如也提到企业社会责任的“三重底线”原则——对股东负责、对社会负责、对环境负责(孟繁富,2012),忽视了企业自身管控模式对消费者产生的利益影响;Mohr和Webb(2005)则分析了企业在公益和环境保护方面的社会责任对消费者购买意向的影响。可以发现,管控模式的社会责任鲜有研究。然而“三聚氰胺”、“瘦肉精”等这些不轨行为,即源于缺乏有效的管控模式来降低经营管理中的各种风险。出于抢占市场的需要,和很多商业企业一样,同仁堂于1999年开始采用特许经营模式。加盟店模式固然能够在短期内增加企业利润,但企业对单店管理控制难度增加,企业品牌风险增加,而同仁堂加盟店模式变为直营控股模式后,公司的利润增加,通过增加财务人员、经营管理等人员,直接加强了对各单店的管控,维护了品牌形象,切实履行了社会责任。

同仁堂管控模式的变革表现为企业对零售端不同的控制方式和对品牌的差异性管理模式,相较于加盟店模式来说,直营店对零售端的控制和品牌的管理更强、更直接,体现为更积极的社会责任。事前以开加盟店为主的管控模式体现了其以盈利为目标的对股东的社会责任,却忽视了消费者利益,事后整改、关闭部分加盟店转为直营控股模式是以考虑消费者权益为目的、重塑企业形象的做法,是对消费者的社会责任行为,对企业的社会形象和长期发展具有积极作用。

(2)管控模式变革的责任性对企业绩效有正面影响。在需求导向时代,消费者面临更多选择,由此更加注重自身利益。当其利益受到损害时,更换品牌往往是第一选择。企业的发展离不开利益相关者的支持,各个利益相关者对企业的绩效都有重要作用,企业应平衡利益相关者之间的要求,最大限度地满足其要求,才能优化、整合资源,以提高财务绩效。作为中医药企业,消费者是同仁堂最重要的利益相关者之一,消费者权益是否受到侵害、消费者需求能否有效满足、消费者是否实现剩余价值最大化将会直接影响消费者对同仁堂品牌的态度,进而决定其购买行为,由此对其财务绩效产生较大影响。

根据对同仁堂加盟店案例的分析,可以发现:在竞争性行业中,从管控模式变革角度,企业履行社会责任会提高财务绩效,因此,无论从经济层面还是从企业的道德层面,企业都应该积极履行好社会责任,達到企业与社会的双赢。同仁堂清理加盟店期间虽然对企业的利润有暂时的影响,但清理后企业结构更加合理,财务能力有了更大的提升。因此企业应将履行社会责任当做一项长期任务进行,不要因为短期的得失而放弃社会责任的长期效益,在发展计划中积极、全面地建设对股东、债权人、顾客、供应商、员工、政府的利益保障体系,保证利益相关者与企业的经营发展同步进行,从而实现企业与社会的双赢。

参考文献:

[1] 赵大淇.媒体报道下企业社会责任与企业财务绩效的关系研究[D].成都:西南财经大学学位论文,2014.

[2] 潘煜双,姚瑞红.论企业社会责任与企业财务业绩的关系[J].会计之友(下旬刊),2008,(3):61-62.

[3] 傅鸿震.企业社会责任与财务绩效关系研究综述[J].商业研究,2011,(8):72-77.

[4] 赵亚辉.湖南恒康药品零售连锁公司管控模式优化研究[D].长沙:湖南大学学位论文,2011.

[5] 徐政旦.内部控制论[M].沈阳:辽宁人民出版社,1992.

[6] 孟繁富.消费者视角下的企业社会责任研究[D].济南:山东大学学位论文,2012.

[7] 宋国梁.中国新药研发寻求突围[J].华东科技,2008,(6):62-63.

基金项目:教育部高等学校博士学科点专项科研基金“社会责任视角下的食品企业质量伦理战略研究”(项目号:20120014120021);国家林业局软科学研究项目“基于生态视角的林业企业社会责任信息披露研究”(项目号:2014R09)。

作者简介:余吉安(1979-),男,汉族,南京市人,北京林业大学经济管理学院副教授,清华大学大学经济管理学院博士后,清华经管学院领导力研究中心研究员,研究方向为非市场战略、中国式管理;韩银双(1991-),女,汉族,北京市人,北京林业大学经济管理学院硕士生,研究方向为并购财务整合;赵红燕(1991-),女,汉族,山西省文水市人,北京林业大学经济管理学院硕士生,研究方向为企业非市场战略。

收稿日期:2015-09-17。

猜你喜欢

财会学习(2017年5期)2017-03-17 16:50:21

现代管理科学(2017年1期)2016-12-26 16:54:19

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年27期)2016-10-17 05:37:28

商(2016年27期)2016-10-17 04:00:53

企业导报(2016年13期)2016-07-19 17:52:25

科学与财富(2015年22期)2015-08-11 17:34:01