支付:从传统经济到网络经济

2015-05-30 14:45:06张杨王勇

现代管理科学 2015年11期

张杨 王勇

摘要:支付是商品交易中的关键环节。在传统经济中,交易可以看成是商品流、货币流和信息流的三流合一。但随着传统经济向网络经济的转变,我们发现为了提升交易效率,需要实现商品流、货币流以及信息流的三流分离。但三流分离又带来了潜在的交易风险。为了克服交易风险,需要在支付环节中引入新的参与者。新的参与者通过经济手段或者技术手段来克服交易风险,以保障网络经济中三流分离条件下的交易效率和安全。

关键词:支付:网络经济;网络支付;第三方支付;互联网金融

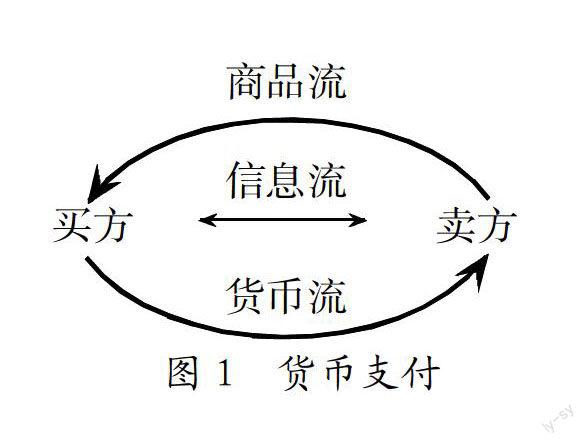

对于任何交易活动,支付都是其必不可少的环节。一个完整的交易过程包括信息的传递、商品的流动以及货币资金的转移。换句话说,信息、商品和货币资金的流动共同组成了交易活动过程。在信息流中,既有卖方传遞给买方的与商品相关的信息,也有作为支付主体的买方传递给卖方的与支付相关的信息。商品流是指商品从卖方转移至买方的过程,其中可能涉及仓储、市场、物流等环节。货币流是货币资金从买方转移至卖方的过程。

在传统经济中,上述信息流、商品流和货币流是“三流”合一的,只能在确定的空间和时间内同地、同时进行。三流合一的好处是保障了交易安全,但却使得交易缺乏效率。

到了网络经济时代,尤其是在各种新技术、新模式的推动下,三流开始分离,即信息流、商品流和货币流可以在分散的空间和非连续的时间内分别完成。三流分离提升了交易效率,但也带来了新的交易风险。例如,相距很远的买、卖双方通过网络平台进行交易,三流分离以后出现了信息不对称和道德风险问题,很容易引发付款无货或发货无款等交易风险。

克服三流分离所带来的交易风险,我们认为最好的办法是在支付环节引入新的参与者。那么究竟让什么样的参与者加入?如何让新的参与者加入支付环节?才能既提升交易的效率,又可以有效地保障交易的安全。本文希望通过回顾支付在传统经济和网络经济中的作用来回答这些问题。

一、 从“以物易物”到银行支付

在原始经济条件下,社会生产力发展水平低,有限的产品主要用于自给自足,产品间的交换是偶然发生的,这时候的产品交换是通过“以物易物”的直接交易方式进行的。这种交易模式下,还没有出现货币和货币的流动,买方和卖方也还没有实现分离,交换过程中只有信息流和商品流。随着原始经济逐步向农业经济发展过渡,人们之间的商品交换活动变得越来越频繁。在“以物易物”或者经常以“一种商品交换其他商品”的模式下,交易双方的需求很难匹配一致,金、银等贵金属开始参与到商品交换过程中,并逐步扮演起一般等价物的交易中介角色。

随着货币的出现,在商品交换过程中出现了货币流,货币流与信息流、商品流共同组成了完整的交易活动过程。货币在从买方到卖方的流动过程中,不仅实现了买方与卖方的分离,而且通过价值的传递与流动,解决了人们对不同商品需求不匹配所造成的交换问题,从而提升了商品交换效率,推动了商品交换的发展。

在货币支付阶段,商品交换要求信息流、商品流和货币流在确定的空间和时间内发生,这种“一手交钱、一手交货”的交易方式将“三流”统一集中在了一起。一旦“三流”出现分离,就会由于存在买方或卖方的潜在道德风险,使得交易无法正常进行:卖方在没有收到买方支付的货币资金前就完成商品交付,有可能蒙受买方不付款所导致的损失;而买方在没有收到商品前就付款,则可能因卖方不交付商品或商品质量存在问题而遭受损失。因此,只有买、卖双方的信息、商品、货币的流动在同时、同地进行,交易才是安全的。

“三流”统一集中在一起,虽然确保了在货币支付条件下商品交换的安全,但由于买、卖双方必须在确定的空间和时间内完成信息、商品和货币的流动,因此也限制了交易的效率。当交易规模很大或者商品价值很高时,买方不得不提前准备好大量的货币,带至交易现场直接支付给卖方,卖方则要先验证货币真伪然后立即在现场向买方移交商品,这种交易方式对买、卖双方显然是既不方便也非常不安全的。

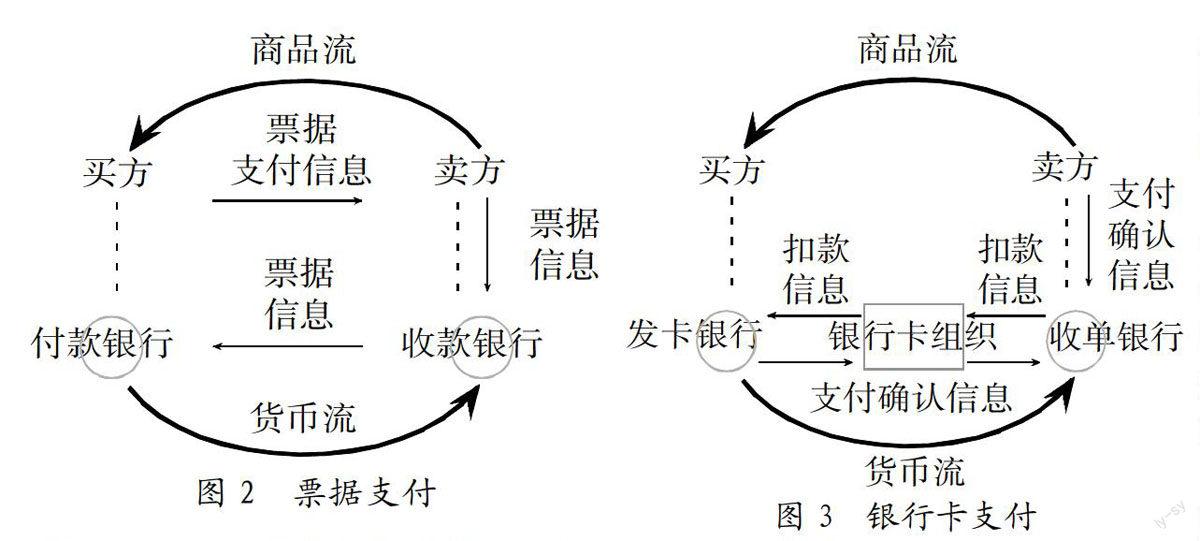

与货币支付不同,票据支付在支付过程中,通过引入银行和票据机构等新的参与者,首次将货币流与信息、商品流实现了分离。

在票据支付过程中:买方根据卖方传递的商品信息决定交易后,在有效的票据上填写好支付金额,然后将票据交给卖方;这时候虽然还没有发生真正的货币转移,但有效的票据支付工具已经提供了资金转移的担保信息,因此卖方可以在没有发生货币转移的情况下,将商品交付买方;最终,会由银行根据票据支付信息将货币资金从买方银行账户转移至卖方银行账户。在这一交易过程中,依靠票据支付工具的帮助,安全的交易已不再依赖于货币的实时转移。这种在银行的参与下,不依赖于货币实时流动而可以方便、安全地进行交易的支付模式,满足了工业经济更大规模和更高频次交易效率的需求。

在票据支付中,票据向卖方传递了支付担保信息,银行会根据真实有效的票据信息完成货币资金的转账支付,但是如果票据传递的是伪冒或无效信息,就必然会引发交易风险。美国历史上著名的Frank Abagnale就曾成功地利用伪冒支票进行了数百万美元的欺诈活动。可见票据自身是否真实有效是票据支付最大的风险点。

除了票据支付工具,银行业还在20世纪50年代发展了银行卡支付工具。在银行卡支付过程中,当卖方收到由银行卡组织发出的买方支付确认信息时,货币资金并未真正完成转移,实际的资金结算一般要延迟一段时间。但这并不影响交易的进行和商品流动,因为银行卡组织已经对支付信息提供了担保。与提供综合金融服务的银行不同,银行卡组织是专门为解决银行卡支付清算问题而出现的产业,是专业化的支付服务平台。银行卡组织通过建立统一的银行卡支付受理与清算平台,一方面有效地平衡了发卡行与收单机构之间的利益,推动了银行卡业务的普及与发展;另一方面实现了银行卡支付信息的高效传递并为货币资金在买、卖双方分属不同银行的账户之间转移提供了担保,从而在交易中实现了货币流的分离。与票据支付可能由于伪冒票据导致卖方被欺诈不同,银行卡支付的风险主要是由银行卡及支付密码被盗(被复制)所引发的买方银行卡被盗刷风险。

银行和银行卡组织作为提供支付服务的平台,利用票据和银行卡支付工具,实现了在对私和对公支付服务中货币流与商品、信息流的分离,极大地推动了工业经济条件下交易效率的提升。

二、 从银行支付到网络支付

当人类社会从工业经济步入到信息经济时代,互联网开始全面重构商品交换方式。这种改变主要体现在通过网络交易平台、网上支付以及物流配送来完成商品交易。比如,在以淘宝、天猫为代表的网络交易平台上,平台自身并不开展交易的集中运营,众多卖方各自独立分散运营,通过平台与众多买方直接建立起交易联系。这种交易方式满足了众多线下交易无法实现的交易需求,极大的提高了交易效率和规模。

但是,这种交易方式也产生了大量的交易风险。比如,在不掌握卖方发货以及商品质量真实信息的情况下,买方付完款就会面临收不到货或商品存在质量问题的风险;而卖方在未确认买方已付款的情况下,一旦发货就可能面临收不到款的风险。因此,能否有效控制买、卖双方的道德风险成为决定网络分散交易模式是否成立的基本必要条件。

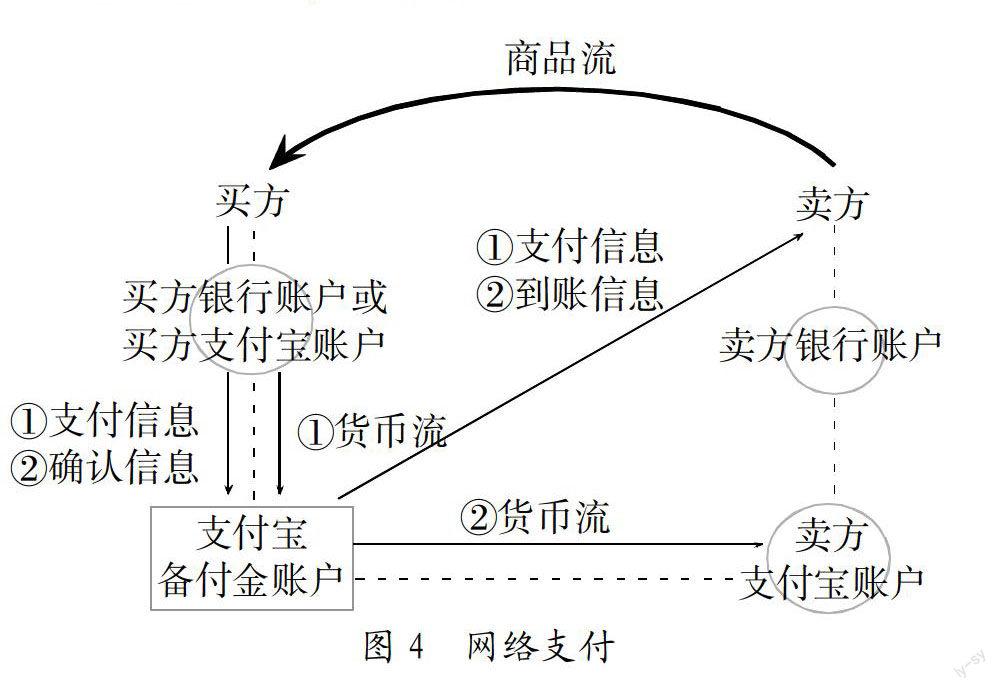

为了解决新的交易风险问题,诞生了新的网络支付方式。网络支付克服交易风险的主要手段是通过在支付过程中引入新的参与者来克服交易风险。这些新的参与者往往由平台来担任。比如,我们所熟悉的支付宝就是网络支付平台的典型代表。支付宝管控交易风险的机制是基于第三方中间账户—支付宝账户,货币资金在买方银行账户与卖方银行账户之间的流通都必须经由支付宝账户,并以支付宝账户为控制枢纽。买方支付交易资金后,交易资金暂时冻结在支付宝备付金账户,这时候资金既不属于买方、也不属于卖方,资金处于被托管状态,当买方收到商品并且认可商品质量时,经由买方确认后,资金才能被记在卖方的支付宝账户下。这种资金托管确认方式,既实现了先钱后货、保障了卖方的利益,也严格约束了卖方的道德风险、保护了买方的利益。

当支付环节有了新的参与者—第三方网络支付平台,网上交易最终实现了信息流、货币流、商品流的彻底分离。卖方可以随时更新商品信息,买方可以随时下单购买;买方付款不依赖于收到商品,卖方发货也不依赖于收到货币资金;相隔千里的买、卖双方,可以随时放心地交易,而不必担心交易风险的发生。

在网络经济中,支付对于企业的重要性还不仅限于通过支付控制网络交易风险。不同于工业经济主要以机器设备、厂房建筑等来计算企业的资产,信息经济对于企业资产的计算是以数据和用户来衡量的。网络支付平台一方面掌握了最为重要的真实交易数据,另一方面也是连接真实用户银行资金账户的入口。因此,对于企业来讲,网络支付平台也是在网络经济下增加企业资产、实现创新业务发展的基础平台。目前,最典型的案例就发生在互联网金融领域。余额宝在很短时间内发展成为中国最大的单只货币基金,依靠的正是支付宝平台上汇聚的近3亿可以快速将货币资金从银行账户转移至余额宝账户的支付宝实名用户。而“花呗”可以基于线上完成授信,主要是通过大数据分析对用户的信用进行了评估,而有实际货币资金转移的交易支付数据已成为大数据分析最重要、可靠的数据源之一。

随着信息社会步入移动互联网时代,一方面网络支付正在从PC端向手机端迁移;另一方面传统线下商业、服务业为提升交易效率也开始要求逐步实现三流分离。这一过程中又会有新的参与者加入到支付环节中,克服新产生的风险。例如,为了安全地利用手机下载、管理、使用电子现金、电子卷、电子银行卡等电子支付应用,作为手机终端厂商的苹果公司推出了Apple Pay移动支付平台,通过在iPhone内配置专用安全管理芯片,结合指纹识别软、硬件技术iTouch,高效解决了移动支付的风险问题。

此外,肯尼亚电信运营商Safaricom推出的M-PESA平台,巧妙地利用移动通信账户实现了类金融账户的功能,用户仅凭一部手机、几条短信就可以完成小额移动支付和转账。在金融服务业普遍不发达的非洲地区,这种简单方便的创新移动支付业务满足了人们既提高交易转账效率又保障交易安全的需求,因此在很短时间内取得了快速的发展。

在可预期的未来,人们将逐渐习惯于利用手机完成各类线下消费支付,钱包的功能将会逐步被手机所替代,在电子现金、电子卷、通信账户等支付工具的帮助下,打车、吃饭、理发等传统线下交易过程中的信息流、商品流和货币流将会被进一步分离。这将深刻改变消费者的消费习惯,也必然推动各类传统线下商业的电子商务化发展,创造大量的创新发展机遇。在移动互联网时代,在终端厂商、电信运营商等的参与下,全新的移动支付平台将很可能成为开启线下商业电子商务化发展变革的决定因素和引擎。

三、 總结

通过以上分析,我们可以看出,为提升交易效率,要求对信息流、商品流和货币流逐步实现分离。在这一过程中,会出现新的交易风险。由于交易风险的发生最终是以货币资金转移为度量,支付作为交易的核心步骤,控制了货币资金的转移,因此无论在传统经济条件下,还是网络经济条件下,当商品交换方式在转变过程中出现新的交易风险时,通过支付来控制和解决新的风险都是最有效和直接的途径。

而通过支付环节来克服交易风险的关键就是在支付过程中引入新的参与者。归纳起来,主要体现在:

(1)在银行和银行卡组织平台的参与下,票据和银行卡支付克服了货币流分离后的交易风险;

(2)在第三方网络支付平台的参与下,网络支付解决了网络经济下货币流、信息流和商品流彻底分离后的交易风险问题;

(3)随着终端厂商或电信运营商开始参与到移动支付中,更加安全、方便的移动支付平台正在推动实现线下交易的三流分离。

未来,随着网络和信息技术的发展,交易过程中商品流、信息流和货币流的进一步分离会使得市场的交易效率继续提高,但同时也会伴随出现新的交易风险。我们相信,克服新的交易风险的最好途径,仍然是在支付过程中引入新的参与者,通过创新的支付平台予以解决。

参考文献:

[1] 欧阳卫民.现代支付论[M].北京:中国长安出版社,2009.

[2] 吴晓光.从第三方支付机构的崛起看我国信用体系建设[J].中国金融,2011,(4).

[3] 李育林.第三方支付作用机理的经济学分析[J].商业经济与管理,2009,(4).

[4] Jeffrey M.Lacker, John a.Weinberg,2002, Payment economics: studying the mechanics of exchange[J]. Journal of Monetary Economics,2003,(50):381-387.

[5] Allen N.Berger, Diana Hancock and Jeffrey C.Marquardt, A Framework for Analyzing Efficiency, Risks, Costs, and Innovations in the Payments System[J], Journal of Money, Credit and Banking,1996:696-732.

[6] Theodosios Tsiakis and George Sthephanides, The Concept of Security and Trust in Electronic Payments[J]. Computers & Security, 2005:10-15.

[7] Jean Charles Rochet and Jean Tirole, Cooperation among Competitors: Some Economics of Payment Card Associations[J]. The RAND Journal of Economics,2002,(33):549-570.

作者簡介:王勇(1974-),男,汉族,江苏省徐州市人,清华大学经济学研究所副所长、副教授、博士生导师,清华大学民生经济研究院执行副院长,北京大学光华管理学院博士,哈佛大学经济学系博士后,研究方向为产业经济学、博弈论、互联网经济;张杨(1976-),男,汉族,北京市人,清华大学社会科学学院经济学研究所硕士生,研究方向为产业经济学。

收稿日期:2015-09-13。

猜你喜欢

大经贸(2016年11期)2017-01-06 12:53:55

现代经济信息(2016年27期)2016-12-16 00:51:50

现代营销·学苑版(2016年10期)2016-12-12 14:40:18

商情(2016年40期)2016-11-28 10:34:16

时代金融(2016年27期)2016-11-25 18:57:50

企业导报(2016年19期)2016-11-05 17:26:50

知音励志·社科版(2016年8期)2016-11-05 04:31:18

时代金融(2016年23期)2016-10-31 11:33:56

现代经济信息(2016年19期)2016-10-20 18:17:34

商场现代化(2016年22期)2016-10-18 19:03:37