股指期货基本面影响因素分析

2015-05-30 23:54:03刘倩

商 2015年25期

作者简介:刘倩(1985),女,天津,汉族,南开大学经济学院。

摘要:本文采用实证分析,通过宏观经济数据发布对股指期货的即时影响,分析宏观数据与预期差异程度在统计学上与股指期货短期走势的关系。

关键词:股指期货;宏观经济数据发布与预期;实证分析

一、概述

沪深300股指期货的交易对象是沪深300指数,其价格受多种因素的影响,其中既有宏观经济政治因素,也有微观层面的因素,同时还有市场参与者行为、心理等方面的影响。

沪深300股指期货基本面影响因素的问题可以从影响股指走势的宏观经济、政治环境、财政货币政策和成分股变动等方面展开。关于股指与宏观经济之间的研究已经相对比较成熟,本文则侧重从宏观经济数据发布对股指期货的即时影响入手,分析宏观数据超预期或低于预期的程度在统计学上与股指期货短期走势的关系。

二、数据来源及模型

1.股指期货分钟数据

本文采用股指期货当月合约2011年月1日至2013年11月30日期间的1分钟交易数据,数据来自万德。我们在股指期货1分钟数据的基础上进一步构建5分钟数据。

为了考察宏观经济数据发布前后股指的波动情况,我们提取每个经济指标公布前10分钟和公布后40分钟数据作为研究样本,以5分钟为间隔构造5分钟交易数据。发布的时点用0代表,-10、-5分布表示公布前的10分钟和5分钟,10、5则表示公布后的10分钟和5分钟。由于各经济指标公布时间并不一致,我们选用相对集中的时间点10:00前后作为代表。

2.宏观经济数据

我国重要的宏观经济指标有:CPI、PPI、GDP、固定资产投资、社会消费品零售总额、工业增加值、贸易差额、M2、新增人民币贷款、PMI、汇丰PMI和全社会用电量。由于宏观数据发布对期指的短期影响主要体现在是否超预期,为了量化宏观指标利好或利空的程度,我们选择在万德有预测值的宏观指标作为期指的影响因子,指标选取的时间为2011年1月1日至2013年11月30日。

2011年月1日至2013年11月30日期间,宏观经济数据的公布次数统计如下。由于本文主要关注即时影响,故剔除非交易时段公布的数据。研究所涉及的指标及各自的发布次数如表1所示。

3.主要计算方法和模型

(1)自变量

经济数据公布对市场的影响主要源于预测值和实际值之间的差异。对于每类宏观经济指标,通过万德查询到的预测值与实际值相比较,并通过标准化处理得到自变量:

Xi,t=Ai,t-Ei,tσi

其中,Ai,t表示第i种宏观经济指标在t时刻的实际公布值,Ei,t表示预测值,σi表示Ai,t-Ei,t。

(2)因变量

股指期货合约在第t天j时段的对数收益率定义如下:

Ri,j=100*logPc,j,tPo,j,t

其中,Po,j,t和Pc,,j,t分别表示股指期货在第t天j时段的开盘价和收盘价。

(3)收益率多元回归模型

收益率与标准化后的宏观数据之间的多元线性模型如下:

Rj+1,c=b0+∑ni=1βiXi,t+ε

其中,Rj+1,c表示在经济指标公布后一个时间段的收益率。

三、结果及分析

1.样本的分布特征

首先我们对控制样本和研究样本的分布特征进行分析。我们用SPSS软件在频数分布图中同时绘制出正态分布曲线,计算样本的均值、方差、偏度和峰度。可以看出样本明显异于正态分布,并呈现出尖峰厚尾特征。

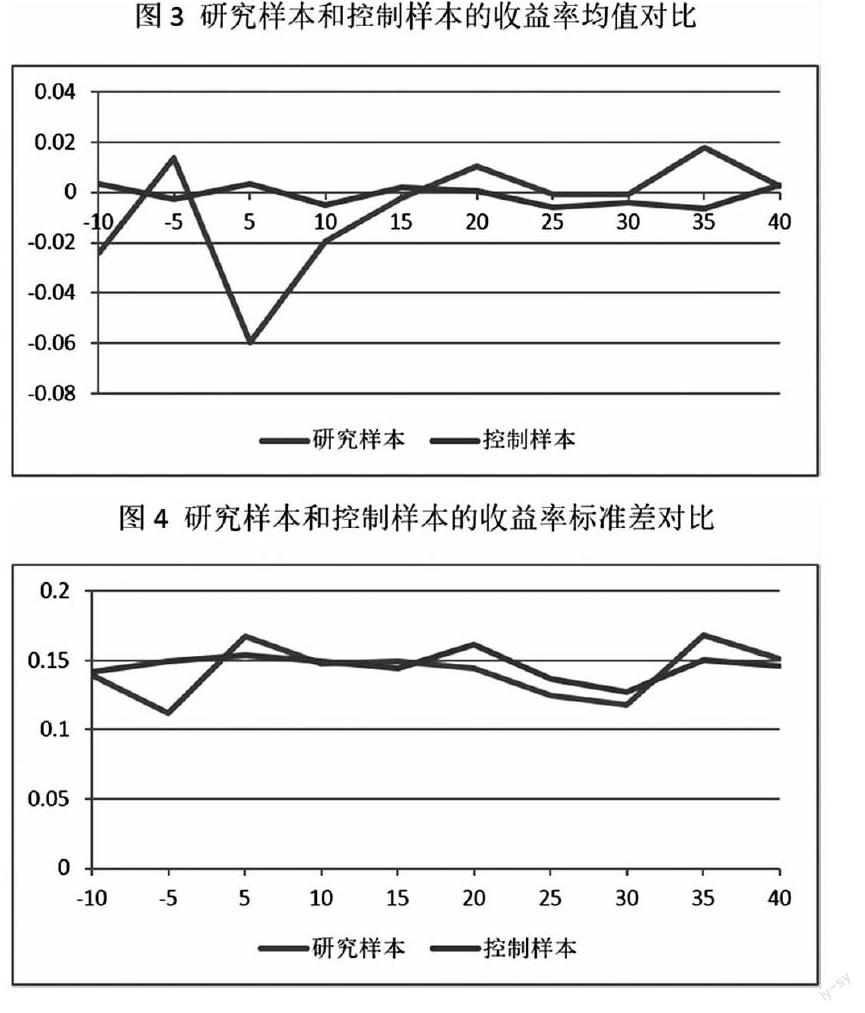

2.样本的均值和标准差对比

我们以每5分钟为一个间隔,得到收益率均值和标准差如下图3、图4。其中对于研究样本,横坐标-10表示在经济指标公布前10分钟,10表示在经济指标公布后10分钟;对于控制样本,横坐标的数值表示相对10:00的时间。指标公布5分钟后,研究样本的均值与控制样本相比有比较明显的差异,从标准差的图上也可以看出,指标公布5分钟波动剧烈,随后波动逐渐恢复到平时的水平。公布的经济数据好于预期或低于预期,对市场的影响作用并不相同,指标公布5分钟后收益率的影响达到最大且均值为负,说明市场对负面信息更为敏感,市场对利空信息的反应程度超过利好信息。

3.宏观数据发布对期指影响的显著性检验

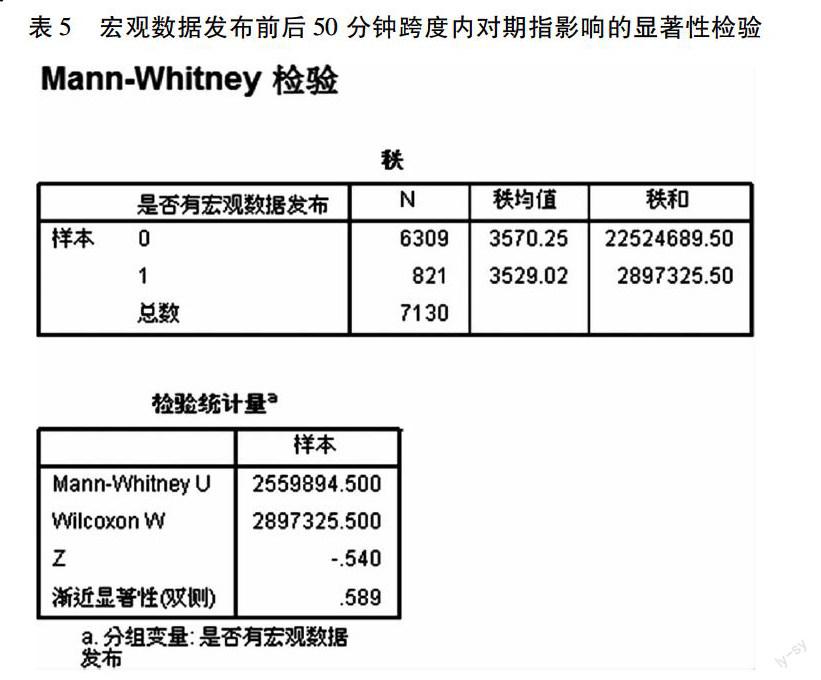

(1)宏观数据发布前后50分钟跨度内对期指的影响

我们接着检验宏观数据发布对期指短期走势影响是否显著。对研究样本和控制样本数据使用SPSS软件进行非参数检验,检验结果见下表:

检验发现,显著性水平>0.05,说明两个总体无显著性差异。即宏观数据发布前后50分钟的收益率和没有宏观数据发布的对照样本的收益率数据在统计学上差异不明显,宏观数据公布对股指期货的短时间影响在50分钟内消失。

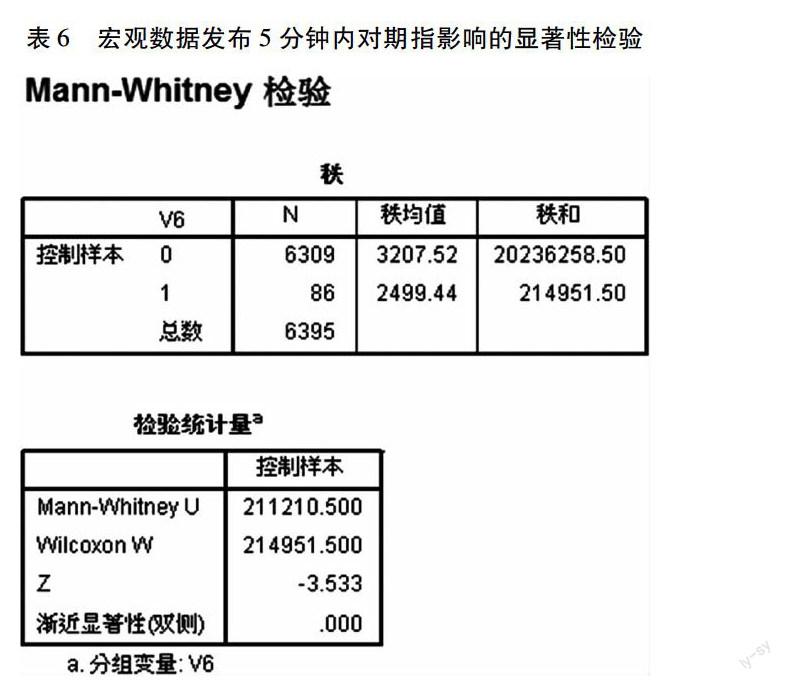

(2)宏观数据发布5分钟内对期指的影响

因宏观数据发布在50分钟跨度上的数理特征并不明显,我们尝试将宏观数据发布后5分钟的收益率数据与控制样本进行非参数检验,检验结果如下表所示:

结果显示,经济数据发布后5分钟的收益率数据与控制样本有明显差异,说明宏观经济数据公布5分钟后,对期指有显著的影响。

四、结论

本文从宏观经济数据发布对股指期货瞬时影响的角度出发,得到如下结论。

宏观经济指标的发布对股指期货的收益率在一定程度上有影响。从数据分析可以看出,宏观经济指标的公布5分钟后对股指期货的影响达到最大,随后影响程度逐渐减弱并消失。

对宏观数据发布5分钟后的期指收益率进行多元回归分析显示,CPI和GDP数据对收益率的影响较为显著,说明市场对这两个指标较为关注。在我们的分析过程中,其他宏观经济指标对收益率的即时影响并不明显,这可能是与某些指标在研究期内的发布时间不规律,在非交易时段公布的次数较多有一定关系。(作者单位:南开大学)

猜你喜欢

现代商贸工业(2016年28期)2016-12-27 21:05:49

商场现代化(2016年26期)2016-11-21 23:08:25

商情(2016年39期)2016-11-21 08:17:00

中国集体经济(2016年26期)2016-11-19 11:49:27

中国市场(2016年38期)2016-11-15 23:37:20

经营者(2016年12期)2016-10-21 08:15:42

经营者(2016年12期)2016-10-21 07:41:44

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年22期)2016-07-08 15:29:03

商(2016年14期)2016-05-30 09:14:20