互联网金融下大学生理财发展

2015-05-30 11:39:16刘嘉灏

商 2015年28期

刘嘉灏

摘 要:本文主要分为四个部分。第一部分,解释有关概念和定义。第二部分,分析互联网金融下的大学生理财现状。第三部分,探究造成互联网金融背景下大学生理财的原因。第四部分,给出相关建议和对策。

关键词:互联网金融;大学生理财行为

一、定义与研究意义阐述

(一)互联网金融

互联网金融以互联网为平台,运用大数据、云计算技术的金融模式。互联网金融依托互联网技术、移动通信技术(数据挖掘、云计算、移动支付和社交网络等)来实现资金融通、支付和信息中介等业务,是现代信息科技与传统金融业相结合产生的新兴领域。近几年来,互联网科技不断发展,给传统金融行业的发展带来了助力,也带来了竞争。

(二)互联网金融下的大学生理财

大学生这个群体在理财方面存有着独特的特点,但随着互联网金融的出现和发展,当代大学生理财在观念和方式上都发生了显著的改变。虽然从个体看,当个大学生资金少,理财意识不强,但通过互联网金融能将众多大学生的闲散资金聚集起来,这就是一股庞大的资金。而且在未来经济发展中,大学生会成为经济生活的主要参与者,大学阶段所养成的理财习惯,将会对其未来整个金融市场产生深远影响。

(三)研究的意义

长期以来,大学生理财理念的教育并不被人重视,对其理财行为特征的研究有诸多不足,特别是在互联网金融背景下的研究比存在许多空白之处。大学生对互联网金融和理财知识都有一定的了解,许多大学生也亲身参与其中。通过大学生互联网金融理财行为的研究,我们可以帮助大学生的理财行为更加科学合理;还可以找出互联网金融发展过程中,对大学生这一群体而言,存在的不足之处。当代大学生的理财和互联网金融有密切的联系,大学生现在的理财行为对其进入社会之后理财也有深远的影响,所以对大学生互联网金融理财研究是必要的,也是迫切的。

二、互联网金融下大学生理财现状

为深入了解互联网金融下大学生理财现状,笔者在2014年12月至2015年4月在湖南省内高校,对在校大学生进行了实地抽样问卷调查。本次调查发放问卷1000份,回收998份,有效回收率99.8%。调查问卷的内容包括调查对象基本信息、互联网金融下理财行为,互联网金融下理财观念。下文将对此次调查结果以及其深层原因进行研究阐述,并提出合理的建议。

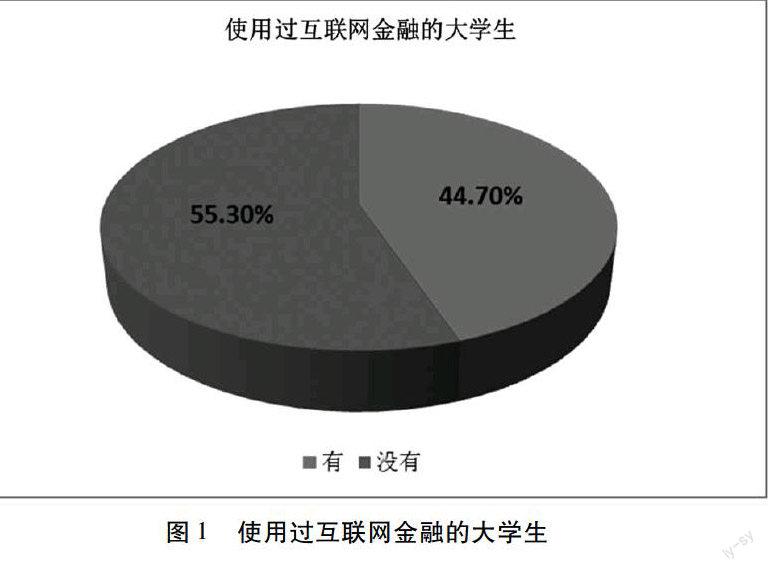

(一)互联网金融理财参与度有待提高

调查结果显示,当前多数大学生除了关注传统商业银行提供的存款业务和理财产品外,普遍对互联网金融理财产品有所关注。虽然大学生群体对互联网金融都有一定了了解,但是在自身理财过程中参与度不高。在调查的998名大学生中,只有其中446名使用过互联网金融。而且在使用过互联网金融的大学生中,8成是在两年以内使用互联网金融的,其中近半数是在一年以内才开始接触互联网金融。大学生在对互联网金融的使用上,主要是进行投资理财,新兴的互联网借贷、学生贷款、分期付款网购等参与度不到2成。

从研究结果看,近半数大学生是在近两年才参与互联网金融的。这表明这两年以来,当代大学生已经成为互联网金融的重要组成部分。大学生对互联网金融理财的参与人数增长迅速。当代大学生是伴随着互联网成长起来的一代,对互联网比较熟悉,乐于尝试新生事物,喜欢追求方便快捷的生活服务,对互联网金融理财有很高的接受力。大学生有一定闲散资金可以用于理财投资,市场潜力大。

(二)互联网金融理财投入水平低

由于大学生每月可支配资金有限、理财意识不强,大学生理财投资整体还是处于一个比较低的水平。许多大学生认为只需要打理好每天的生活就好,并不需要专门划分出一些资金进行理财投资。还认为理财投资收益较少,手续又比较麻烦,没有进行理财投资的必要。

而且因为互联网金融发展时间较短,大学生对互联网金融整体上保持着谨慎的态度,更多是停留在观望和尝试的阶段,理财投入维持在较低水平。在购买互联网金融产品的大学生中,互联网金融理财投资金额占月可支配资金的比例主要集中在10%和10%到30%两个区间,占被调查人数的总体比例分别为44.44%和21.21%。这表明互联网金融理财主要是吸收了大学生部分剩余的流动资金。互联网金融理财所占资金的份额不大,但通过调查发现,也有少数大学生理财投资金额大、投资金额占比高,是为了获取高额利润所进行投资。

(三)互联网金融理财方式高度相同

在调查研究中,发现大学生在互联网金融理财过程中,对理财产品的选择呈现出高度相同的情况。在理财投资方面,主要选择是余额宝和微信理财通,9成以上大学生使用以上两种互联网金融理财产品,其中选择余额宝人数是微信理财通人数的3倍左右。在互联网金融借贷方面,主要选择是人人贷和陆金所,4成多的人选择这两种方式进行网络贷款。我们可以看出,由于大学生群体的特点,在互联网金融理财产品和借贷产品上呈现出高度相同的情形,这是我们需要深入分析的。只有深入研究分析当代大学生在互联网金融时代理财方面有哪些特点,才能更好地对大学生理财策略选择提出合适的建议。

三、深层原因分析

(一)理财观念落后

当前,中国大学生理财意识比较落后。这主要表现在两个方面:一是缺乏理财意识。中国传统文化提倡的是重义轻利、耻于谈钱,所以大多数中国家庭传统教育在理财方面都比较淡泊,大学生从小接触的理财知识就比较少。而且中学时期以来长期应试教育,使得家长们教育重点主要集中在考试内容和书本知识上。家庭教育普遍认为,“只要考上好大学,就有光明的前途。”而忽略了对孩子理财观等其他世界观的教育。在这种成长环境下,最终导致了家长对孩子各种开支一手包办的现状,也导致了大学生们理财意识缺乏的现实。现实中,有的大学生花钱没有计划,甚至有奢侈浪费的现象,甚至可以说是不具备应有的理财观。二是虽然有的大学生具备一定的理财意识,但对理财的理解上存在误区。有的大学生认为理财是富人的事情,普通学生钱少没有理财的必要;有的大学生认为,理财就是把每月剩下的生活费存在余额宝;还有些学生认为理财就是省钱,节约就是理财。这些混乱的理财意识使得在校大学生无法形成一个正确合理的理财观,这是大学生互联网金融理财过程中主观意识上的不足。

(二)自身特点限制

然而,大学生这个群体在互联网金融理财过程中,其自身特点也导致了在理财方面客观上的局限性。主要特点有以下三个:一是资金规模小。大学生互联网金融理财的资金来源主要是每月剩余的生活费,如上表格所示,大学生每月生活费数额主要集中在1000至2000元这个区间,而理财投资的份额更是主要集中在10%以下。

所以这就决定了大学生理财,只能选择投资门槛较低的投资渠道和理财产品。二是流动性要求高。大学生选择互联网金融理财,除了收益率和风险方面的考虑,存取是否方便也是重要的因素。便捷地进行资金存取,可以方便大学生网上购物和生活支出,这也是为什么大学生互联网金融理财,基本集中在支付宝余额宝和微信理财通这两个平台上的原因。三是风险承受能力低。大学生理财所得主要用于生活支出,加上大学生心理承受能力有限。一旦遭受风险,大学生可能会遭遇正常生活难以为继的情况,对大学生和其父母都有很大的负面影响。

四、对策与建议

(一)加强理财教育

一、学校方面高校的理财教育课程应当做好理财知识的广泛普及,可以通过讲座、开设理财选修课程等方式向各专业学生提供接触理财、了解理财的机会。另外,各高校在开展理财课程的同时,应注重于学生之间的广泛交流,真正了解学生对理财知识的需求在哪些方面,同时多提供一些实践的机会使学生能够学以致用。二、教育方式老师和家长应改变教育方式,鼓励学生去体验一下适当的理财方式,为学生明确理财意识和理财的重要意义,让学生重视理财,教导学生如何让正确的理财帮助他们树立正确的理财观念。三、大学生自身。大学生自身必须要学会理性的消费,要有计划有目的花钱。与此同时,也要多阅读一些专业理财方面的书,主动的提升一下自身的理财意识,学习理财的专业知识。大学生可以去体验一下适宜的理财产品。

(二)选择合适的理财产品

目前互联网上的理财产品主要有以下几种:货币基金、网上销售的银行理财产品、保险类理财产品、P2P网贷、网络销售的其他基金产品、比特币。我们通过分析这些产品的优缺点,就可以找出哪些产品是适合大学生进行投资的。

其实很多大学生第一个接触的互联网金融理财产品——余额宝,就是货币基金。余额宝依托银行卡的快捷支付和支付宝,以看得见的收益率和快捷的操作吸引了大量大学生进行投资。而且余额宝手机客户端的操作也很简洁,和支付宝一同为大学生网上购物提供了方便快捷的渠道,这对很多喜欢网购的大学生有强烈的吸引力。

银行理财产品雖然预期收益率高,但是投资门槛通常也很高,不是普通大学生有能力购买的。而较低门槛的理财产品预期收益率和同期宝宝类产品收益率差不多,甚至低于同期宝宝类理财产品的收益率。再加上这种理财产品交易手续比较繁琐,需要几天资金才能到账,实在难以满足大学生群体存取方面的要求。

保险类理财产品和银行理财产品比较相似。保险类理财产品的投保和退保比较方便的,但是和银行理财产品有同样的问题:高门槛,高收益;低门槛,低收益。资金到账期限比价长,可赎回期限通常在三个月以上。还有同学反映自从买了保险类理财产品后,总是会接到保险推销电话,这让他们感到很烦恼。

P2P网贷这种理财方式比较新颖,但是各种P2P理财产品风险较高,手续也很繁琐。P2P网贷审核担保还分线上审核担保和线下审核担保,其中线上平台审核担保风险很高,有借款人违约的新闻。P2P网贷的高风险,让很多大学生在选择理财产品的时候望而却步。

网络销售的其他基金产品,其实就是通过网上的各种销售平台购买基金。相比于线下购买,网上购买有手续费方面的优惠,而且操作方便,哪怕通过手机客户端也可以交易。但这类产品有一定的风险,有时候也会出现亏损。

比特币,严格来说不算是互联网金融理财产品,只能说是投机。比特币这类网络投机的产物,价格波动巨大、还存在交易平台信用风险和政策法律上的风险,因此不太建议大学生购买。

(作者单位:湘潭大学)

参考文献:

[1] 何俊.当代大学生消费行为分析[J].企业导报,2010(7)

[2] 翁禹.在校大学生消费方式调查与分析[J].科技资讯,2010(14)

[3] 褚宝良、马倩影.探索当代大学生消费状况及发展趋势[J].商场现代化,2010(19)

[4] 李钧.互联网金融是什么[N].第一财经日报,2013年03月15日

[5] 余海峰.浅析企业网上银行的现状和发展[J].现代经济信息,2011(22):22-24

[6] 谢平.互联网金融模式研究[J].银行家,2012(08):13-15

[7] 马时雍.互联网金融——银行业新业态[J].银行家,2012(08):21-25

[8] 柯宝红、王珍义、李瑾.大学生投资理财方式研究——基于武汉高校的实证[J].经济研究导刊,2010(24):271-273.

[9] Berger S and Gleisner F.,“Emergence of Financial Intermediaries on Electronic Markets:The Case of Online P2P Lending” [A],Working Paper,University of Frankfurt,2008.

猜你喜欢

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

黄河之声(2017年14期)2017-10-11 09:03:59

中国工程咨询(2016年10期)2016-01-31 03:12:10

河北金融年鉴(2014年0期)2014-02-27 13:20:03

中国火炬(2013年7期)2013-07-24 14:19:23

中国火炬(2010年9期)2010-07-25 11:45:09

投资与理财(2009年9期)2009-08-27 02:17:44

投资与理财(2009年9期)2009-08-27 02:17:44