中国金融业上市公司董事会治理效应

2015-05-30 10:48:04宋涛王怀明

金融理论探索 2015年3期

宋涛 王怀明

摘 要:对金融业上市公司董事会特征与公司绩效关系的实证研究发现,董事会会议次数、董事长稳定情况与公司绩效正相关,但前者不显著;董事会规模、独立董事比例和两职合一情况与公司绩效为显著负相关。因此,应提高董事会会议效率,科学设置董事会规模,重构独立董事制度,完善领导权结构,推进人事制度变革,从而提高金融业上市公司董事会的治理效应。

关 键 词:董事会特征;公司绩效;治理效应

中图分类号:F270.7 文献标识码:A 文章编号:1006-3544(2015)03-0027-06

我国当前正处于经济转型、市场经济深入发展的时期,公司治理面临重重问题,特别是在金融领域这种问题尤为突出。董事会机制作为公司治理的中枢核心,对公司的绩效和发展起着举足轻重的作用。目前对于金融业上市公司董事会的治理效应,国内的研究相对较少,本文将在控制资本结构和股权结构的基础上来研究金融业上市公司董事会特征和公司绩效的关系。

一、文献回顾

从董事会特征与公司绩效关系方面来探讨金融业上市公司董事会治理效应的权威研究较少,我们主要回顾了对一般上市公司的相关研究成果:

Lipton和Lorch(1992) [1] 认为对董事来说,足够的工作时间是基本条件之一, 董事会至少每月要有一次会议, 会议次数越多, 董事们履职越充分;Jensen(1993) [2] 认为,董事会会议往往走过场,仅在讨论一般事务,缺乏对管理层的评鉴;Vafeas(1999) [3] 为了验证以上两个观点, 研究了董事会会议频率与公司绩效之间的关系, 检验结果表明二者之间存在一种反向关系, 高频率的董事会会议仅仅可能是应对公司业绩下滑的的被动反应;Lipton和Lorch(1992) [1] 的研究也指出,董事会规模增加带来的监督收益会被增加的协调成本和迟延成本所抵消;Yermack(1996) [4] 实证研究认为董事会规模与公司价值显著负相关;Hermalin和Weisbach(1991) [5]分别采用会计指标和Tobin Q值衡量公司绩效, 发现外部董事 ① 比例与公司绩效无显著相关关系, 他们在使用联立方程解决模型可能存在的内生性问题后,研究结论仍然没有变化;Fosberg(1989) [6] 利用配对研究的方法研究了外部董事比例与公司业绩的关系,发现二者呈负相关关系;John和Lemma(1998) [7] 的研究表明, 外部董事的比例与公司绩效没有明显关系, 董事长和总经理两职合一有助于企业经营效率的提高, 但是极易导致内部人控制。Agrawal和Knoeber(1996) [8] 研究發现,成长型公司的董事长与总经理两职合一有利于公司的绩效;Jensen(1993) [2] 在美国财务协会的致词中提议公司两职应该分离,美国的股东协会和几个公共养老基金大力提倡董事会改革,其中也包括由不同人分别担任CEO和董事会主席,构建二元董事会领导权结构。

关于国内相关研究,谷祺和于东智(2001) [10]发现我国上市公司在绩效下降之后董事会的会议通常将增加,在董事会非正常会议频率较高的年度及以后年度,公司的经营绩效会得到微弱改进;于东智、池国华(2004) [11] 发现我国董事会的规模与公司绩效呈现出显著的倒U型二次曲线关系;何卫东和张嘉颖(2002) [12] 证实非执行董事比例、董事会领导结构不影响公司的市场价值。高明华和马守莉(2002) [13]发现上市公司独立董事比例与绩效无关; 王跃堂(2003) [14] 通过市场反应证实独立董事制度有助于提高公司盈余信息的可信性;王跃堂等(2008) [15] 认为董事会独立性在股权缺乏制衡的环境中能发挥监督制约作用,提高财务信息的有用性;白重恩等(2005) [16] 实证结果表明公司的CEO同时兼任董事长将不利于提高公司的价值;高学哲、高顺成(2006) [17]以我国上市公司4年数据为样本,研究发现董事会规模与公司绩效显著负相关,独立董事比例与公司绩效显著正相关,董事持股比例与董事会年度会议次数与公司业绩之间呈现正相关关系; 宋增基(2007) [18] 认为我国上市银行因为治理方面的特殊性,董事会的监督功能有所弱化。

二、理论分析与研究假设

假设1: 金融业董事会会议次数与公司绩效正相关。因为,董事会是公司治理的核心,董事会会议是董事会发挥作用的主要表现形式和决定因素,董事会会议次数越多,董事们便能更好地履行职责,从而监督管理层的工作,提高公司绩效。

假设2:金融业董事会规模与公司绩效负相关。因为,董事会规模增加会带来较多的知识与经验,并更有可能代表更多利益相关者的利益。但同时,董事会规模过大会增加董事会成员之间沟通和协调的成本,从而导致许多创意与策略无法实施。规模大的董事会一般都存在搭便车问题,特别是那些持有小份额股权的董事,因为公司绩效下滑或项目失败不会使他们承担自身决策所带来的后果,这时的搭便车更符合他们的成本收益原则, 从而导致公司决策偏离价值最大化的方向。

假设3: 金融业独立董事比例与公司绩效正相关。因为,委托代理和信息理论认为,现代公司治理机构都是建立在所有权与控制权分离的前提下,因此代理和信息不对称的问题一直存在, 这些都会导致内部人控制的出现, 具体表现为道德风险和逆向选择,所以董事会的独立性问题至关重要。通过引入外部独立董事对管理层形成约束, 从而降低代理成本, 提高公司绩效, 维护中小股东的利益。Fama和 Jensen(1983) [9] 认为“外部董事能够通过监督和考核等手段来约束管理层, 其通过减少管理层和股东之间的冲突来提高公司绩效”,因而独立董事应该会降低现代公司的代理问题,提高公司的经营绩效。

假设4:金融业董事长、总经理两职合一情况与公司绩效负相关。 代理理论认为董事长和总经理两职应当分离,以体现所有权和经营权的分离和制约,从而增加董事会的监督, 如果两职合一会降低监督的有效性,进而降低公司的绩效。

假设5: 金融业董事长的稳定情况与公司绩效正相关。根据信息理论和信号传递理论,董事长的稳定性会产生信号传导效应, 更换董事长会被市场认为是企业改革的信号, 同时继任的董事长可能采取与前任不同的治理决策,从而影响企业的经营管理,进而影响公司绩效。

三、变量、数据及模型

(一)变量选择

被解释变量采用净资产收益率指标, 主要因为该指标在上市公司绩效评价中的综合性、 通用性以及与其他上市公司的可比性, 使得该指标对于金融业上市公司具有同样的评价性。

解释变量主要选取代表金融业上市公司董事会特征的相关变量, 主要有董事会会议次数、规模、独立董事比例、领导权结构以及董事长变更情况。

控制变量主要选取代表资本结构的财务杠杆比例和代表股权集中度的Z指数以及代表金融业上市公司规模的股东权益, 以此来控制其他几个方面对公司绩效的影响,借此使我们对金融业上市公司董事会特征与公司绩效关系的研究建立在控制资本结构和股权结构等因素的基础上。各变量具体见表1。

(二)样本数据

本文研究所用的样本及数据均来自CCER经济金融数据库和上海、深圳证券交易所公布的年报。样本行业分布见表2①, 剔除数据缺失样本和财务异常样本,共选取24家金融业上市公司样本2009~2013年的数据,从而形成这个期间的面板数据。

(三)模型设定

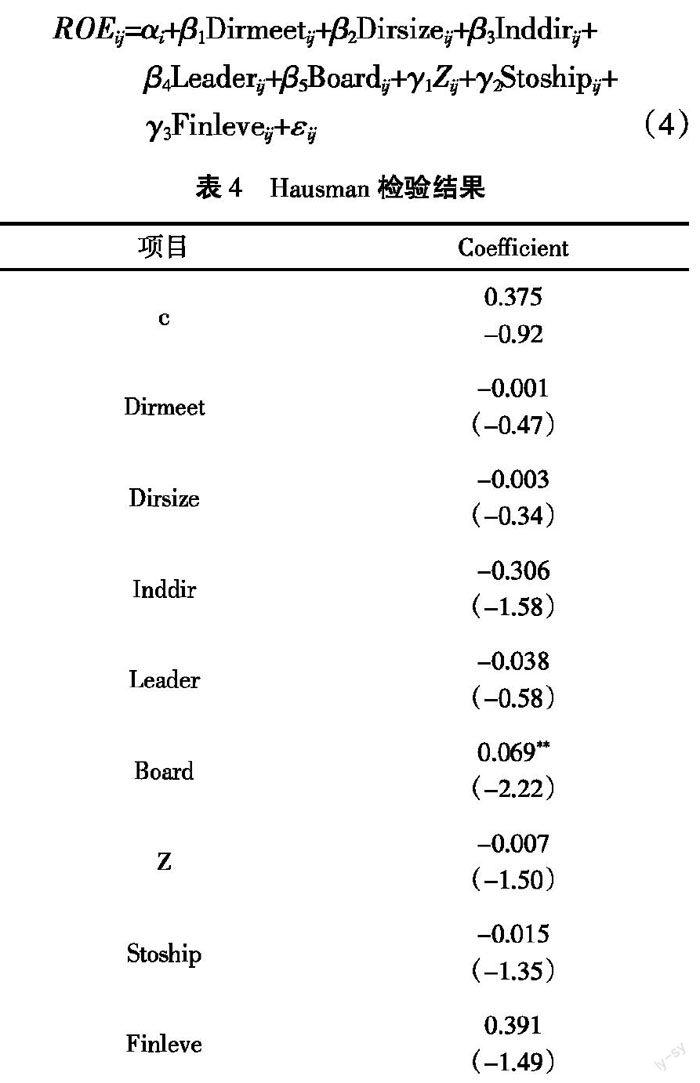

从计量学的角度来说, 面板数据模型通常有三种,即随机效应、固定效应和混合效应三种模型。据此我们分别设定本文的研究模型如下:

1. 混合模型

ROEij=?琢+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?着ij (1)

其中ROEij为被解释变量(标量),?琢表示截距项,?着ij表示随机扰动项,?茁1~?茁5表示i个回归向量的系数向量,?酌1~?酌3表示i个控制变量的系数向量。此模型的特点是无论对于任何个体和截面,回归系数?琢、?茁和?酌都是相同的,因此称为混合模型。

2. 固定效应模型

ROEij=?琢i+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?著ij (2)

参数同上, 此模型的特点是无论对于任何个体和截面,?琢i是随机变量, 其变化与其他参变量有关,回归系数?茁和?酌都是相同的,称为固定效应模型。

3. 随机效应模型

ROEij=?琢i+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?着ij (3)

参数同上, 此模型的特点是无论对于任何个体和截面,?琢i是随机变量, 其变化与其他参变量无关,回归系数?茁和?酌都是相同的,称为随机效应模型。

四、实证结果与分析

(一)描述性统计

通过表3可以看出, 样本公司的净资产收益率(ROE)的平均值为17.2%,处于较高的水平,比一般上市公司高,说明目前我国金融业上市公司盈利状况较好;董事会会议次数(Dirmeet)处于4~35次的区间,平均每年13次,平均每月一次,也基本符合上市公司普遍存在的月度会议安排;董事会规模(Dirsize)3~18人,平均9人,其规模设置比较合理;独立董事(Inddir)平均比例34.9%,是按照《公司法》的三分之一的下限比例设置的; 董事长与总经理两职合一(Leader)的占8.3%,处于较低的水平,据统计一般上市公司两职合一的比例是15.1%, 说明金融业上市公司更多地采用了两职分离的领导权结构模式, 符合现在金融企业的真实现状; 董事长变更状况(Board)22%,董事长变更较为频繁,说明金融企业最高治理层缺乏稳定性;Z指数5.661, 说明金融业上市公司的股权集中度不高,较为分散;资产负债率84%, 说明金融业上市公司的平均负债水平较高, 这是由金融业高财务杠杆和风险经营的特点决定的。

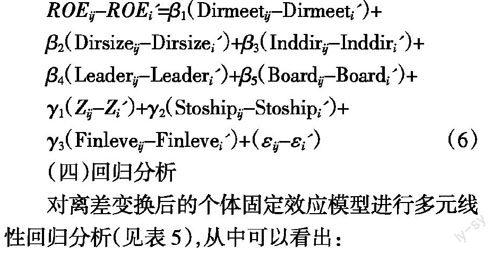

(二)Hausman检验

根据Hausman检验结果(见表4),其总体F值为2.287,在1%的显著性水平下统计显著,故其拒绝了个体随机效应假设, 其面板数据模型回归效应类别为个体固定效应,为此确定本文研究模型如下:

ROEij=?琢i+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?着ij (4)

(三)离差变换OLS估计模型

对于短期面板数据,即使个体固定效应模型是正确设定的,?茁的混合OLS估计量也往往不具有一致性,为解决估计的一致性问题,我们进行离差变换。离差变换OLS估计法的原理是先把面板数据中个体的观测值变换为对其平均数的离差观测值,然后利用离差变换数据估计模型参数。具体步骤是,对于个体固定效应模型中的每个个体对应的变量计算平均数,可得到如下模型(5)。

ROEi'=?琢i+?茁1Dirmeeti'+?茁2Dirsizei'+?茁3Inddiri'+

?茁4Leaderi'+?茁5Boardi'+?酌1Zi'+?酌2Stoshipi'+

?酌3Finlevei'+?着i' (5)

将模型(5)与模型(4)相减,消去截距项,得到模型(6),对模型(6)进行OLS估计 ① 。

ROEij-ROEi'=?茁1(Dirmeetij-Dirmeeti')+

?茁2(Dirsizeij-Dirsizei')+?茁3(Inddirij-Inddiri')+

?茁4(Leaderij-Leaderi')+?茁5(Boardij-Boardi')+

?酌1(Zij-Zi')+?酌2(Stoshipij-Stoshipi')+

?酌3(Finleveij-Finlevei')+(?著ij-?着i') (6)

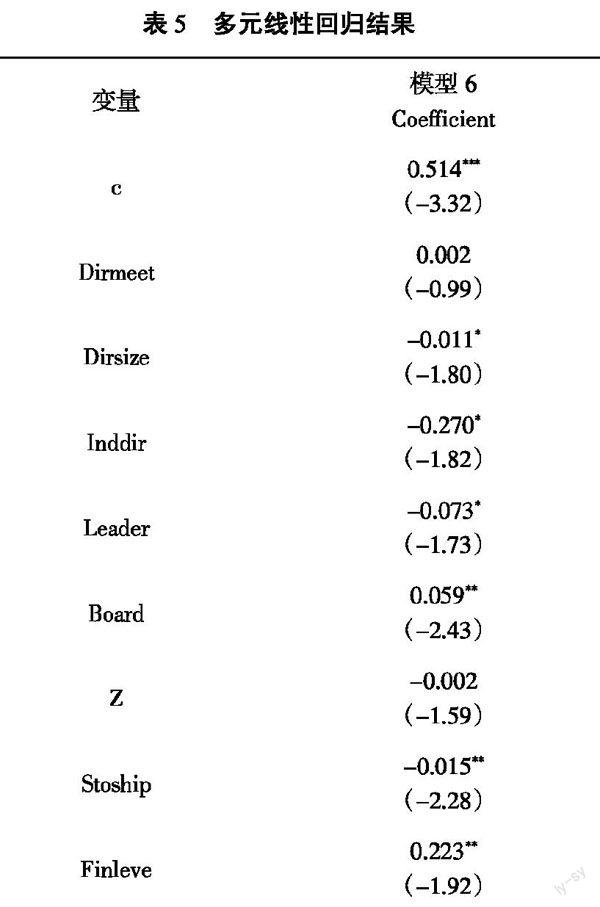

(四)回归分析

对离差变换后的个体固定效应模型进行多元线性回归分析(见表5),从中可以看出:

1. 董事会会议次数与公司绩效正相关, 但不显著,假设1未通过检验。由此可以看出金融业上市公司董事会会议的有效性还需要进一步提升。股权分置改革后, 尽管金融业上市公司董事会结构趋向多元化,但主要还是国有股和法人股的代表,这使得代理问题和搭便车问题依然存在, 董事会一定程度上还是举手表决的工具。同时从内容上分析,董事会会议较少讨论经营管理和对管理层的治理约束,更多的是在关注公司的人事变动、财务运作和制度制定等,而公司绩效主要来源于经营管理,所以董事会会议次数未体现出务实性和提升绩效的有效性。

2.董事会规模与公司绩效在10%的统计水平上显著负相关,假设2通过检验。这与国内外大多数学者的研究结论是一致的, 说明随着董事会规模的增加,带来的人力成本、协调成本和决策损失可能会抵消甚至超过为公司带来的绩效增加。 与一般上市公司相比,金融业尤其是上市银行的董事会规模较大,人数几乎达到了公司法规定人数的上限, 这更应该引起足够的重视和进一步的研究。

3.独立董事比例与公司绩效在10%的统计水平下显著负相关,假设3未通过检验。究其原因,主要是独立董事的治理效应不明显, 各单位设置独立董事仅仅是为了满足法律规定。一方面独立董事“不懂事”。金融业上市公司的独立董事大都是在经济金融领域具有一定知名度的高等院校和科研院所的教授,本身具有较为繁重的工作任务,其对上市公司的情况和内部治理关注度不足, 很难在董事会决策中发挥“逆时针”的监督作用,其提出的政策建议也大多是从理论角度,往往与公司实务相去甚远,甚至导致绩效的降低。另一方面,独立董事“难独立”。独立董事在上市公司领取津贴,金融业的津贴水平从几万元到十几万元不等。在“经济人”假设的前提下,其很难做到真正“独立”,反而会增加公司的财务和运营负担。另外,过多的独立董事会对其他董事产生挤出效应,反而会影响到其决策的质量和绩效。目前,我国的声誉机制、独立董事市场尚未建立起来,无法对独立董事的行为形成有效约束,也是其独立性大打折扣的重要原因。

4. 董事长、 总经理两职合一情况与公司绩效在10%的统计水平下显著负相关,假设4通过检验。一般情况下,两职合一会提高公司经营自由度,尤其是在经营危机发生的情况下能有效提高应对的灵活性,但对公司高管的监督效能会有下降;两职分离有利于增强董事会的独立性和监督职能,但不利于公司的灵活自由经营。上述结论说明,金融业属于高风险行业,控制公司运营风险比日常经营的灵活性更加重要。

5.董事长的稳定情况与公司绩效在5%的统计水平下显著正相关,假设5通过检验。这说明金融业上市公司董事长越稳定,越会发挥其任职的长期治理效应,督促公司改善经营管理,提高公司绩效。不过我国金融业上市公司大都具有国有背景,很多实际控股股东为各级政府,因此金融业上市公司的董事长很多由行政官员转任,而金融业不断提高的公司绩效则主要来源于金融领域行业竞争和资源占用情况,故董事长的稳定任职对公司绩效反而变成了“外生变量”。当然不排除行政官员为了追求政绩而大力提升公司绩效,但这不是市场经济下应有的发展路径和规则。

五、对策与建议

结合上面研究结论, 从金融业上市公司董事会效率与规模、独立董事制度、领导权结构及人事制度变革等几个方面提出对策与建议:

1. 提高董事会会议效率,科学设置董事会规模。提高董事会会议效率在公司决策中至关重要,也是金融业上市公司面临的共性问题。 要合理安排董事会会议日程, 在内容上应围绕其基本职权更多地关注战略管理和对管理层的约束层次, 避免董事会会议的形式主义,要多做事前的监督与控制,少做事后的“灭火器”,同时要完善董事会决议执行反馈机制,而不是简单增加会议频率。 金融业上市公司董事会规模需要控制在一个合理区间内, 规模的适度增加有利于改善盈利能力和抗风险能力, 但是人数过多容易造成“搭便车”的情况,从而产生损害公司绩效的不作为行为。因此,要依据金融企业所处的行业特征、 发展阶段、 资产规模以及业务状况等因素,确定一个合理的董事会规模, 从而更有效地发挥董事会的治理监督作用。

2. 重构独立董事制度,促其深入改革。目前我国金融业上市公司独立董事大部分是迎合法律和监管规定而设置的,具有典型的外生性,属于强制性而非市场内生性变迁,所以要促进其改革。首先,要完善外部制度安排和市场环境, 使独立董事制度内化为市场真正需要的内生性体制。其次,目前金融业上市公司的独立董事多是有着良好社会声誉和地位的知名人士, 其中大部分是来自经济金融领域的专家教授,除了学历、职称和专业素养外,社会声誉也是其业界评价的重要因素, 应参考我国建立征信管理信息系统的模式, 逐步在金融业上市公司中建立独立董事评价体系, 发挥声誉机制的约束和激励作用。最后,独立董事薪酬应该更多和公司绩效挂钩,从而更好地调动其工作积极性,要降低固定收入的部分,增加与公司绩效挂钩的可变收入部分, 如增加绩效工资以及与绩效直接相关的股票期权等, 从而有效发挥薪酬的正向激励效应。

3. 完善领导权结构,推进人事制度变革。我国金融领域的市场化程度不断提高,比如最近几年商业银行的表外业务异军突起,对金融创新和经营灵活性提出了较高的要求,而金融业经营管理中对资产质量、风险控制方面的要求更高,要求董事会具有更强的独立性。因此,着眼金融业的长远发展,降低短期行为和内部人控制的影响,金融企业可以根据具体情况采用两职分离的领导权结构。我国金融业上市公司董事长或总经理的实际产生程序一般由实际控股股东提名,董事会和股东大会通过,后经金融监管机关审查任命,董事长和总经理两职合一还是分离也实际上取决于各级政府和金融监管当局,总体上还具有浓厚的官方色彩,没有从市场的实际需要和公司的自身状况出发,让上市公司自主决定最高决策层顶层设计。随着金融体制深入改革和发展,国家正逐步在金融领域引入民营资本和外资资本,金融业逐步由集中型股权结构向中间型股权结构转化。实现股权多元化和分散化后,应该由上市公司根据市场规律和企业自身发展自主决定最高治理层和管理层的配置,减少政府行政干预,深化配套人事制度变革,使其真正成为自主运行的市场主体。

参考文献:

[1]Lipton,M. and J. Lorsch. A Model Proposal for Improved Corporate Governance[J]. Business Lawyer,1992,48(1):59-77.

[2]Jensen,M. Ihe Modern Industrial Revolution Exit and the Failune of Internal Control System[J]. Journal of Finance,1993,48(3):831-880.

[3]Vafeas,N. Board Meeting Frequency and Firm Performance[J]. Journal of Financial Economics,1999,53(1):113-142.

[4]Yermack,D. Higher Valuation of Companies with a Small Board of Directors[J]. Journal of Financial Economics,1996,40(2):185-212.

[5]Hermalin,B. E. and Weisbach,M. S. The effects of Board Composition and Direct Incentives on Firm Performance[J]. Finacial Management,1991,20(4):91-102.

[6]Fosberg, R. Outside Directors and Managerial Monitoring[J]. ABER,1989,20(2):24-32.

[7]John,K. and Lemma,W. Corporate Governance and Board Efectiveness[J]. Journal of Banking and Finance,1998,22(4):371-403.

[8]Agarwal,A. and Knoeber,C. R. Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J]. Journal of Financial and Quantitative Analysis,1996,31(3):377-397.

[9]Fama,E. F. and M. C. Jensen. Separation of Ownership and Control[J]. Journal of Law and Economics,1983,26(2):301-325.

[10]谷祺,于東智. 公司治理、董事会行为与经营绩效[J]. 财经问题研究,2001(1):58-65.

[11]于东智,池国华. 董事会规模、稳定性与公司绩效:理论与经验分析[J]. 经济研究,2004(4):70-79.

[12]何卫东,张嘉颖. 所有权结构、资本结构、董事会治理与公司价值[J]. 南开管理评论,2002(2):17-20.

[13]高明华,马守莉. 独立董事制度与公司绩效关系的实证分析[J]. 南开经济研究,2002(2):64-68.

[14]王跃堂. 独立董事制度的有效性——基于自愿设立独立董事行为的初步评价[J]. 经济科学,2003(2):87-97.

[15]王跃堂,朱林等. 董事会独立性、股权制衡与财务信息质量[J]. 会计研究,2008(1):55-62.

[16]白重恩,刘俏等. 中国上市公司治理结构的实证研究[J]. 经济研究,2005(2):81-91.

[17]高学哲,高顺成. 中国上市公司董事会效率的实证研究[J]. 云南社会科学,2006(2):65-69.

[18]宋增基. 上市银行董事会治理与银行绩效[J]. 金融论坛,2007(5):35-40.

(责任编辑:龙会芳;校对:卢艳茹)

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

法大研究生(2019年1期)2019-11-16 00:37:46

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

汉语世界(2016年3期)2016-11-16 08:20:37