资本结构、市场化进程与公司风险承担的关系探究

2015-05-30 10:48:04石大林

金融理论探索 2015年3期

摘 要:以2002~2011年716家上市公司为样本,运用动态面板的System GMM估计方法,研究了资本结构、市场化进程与公司风险承担间的关系。研究结果显示:资产负债率与公司风险承担正相关,市场化进程与公司风险承担正相关,在对公司风险承担作用方面,资产负债率与市场化进程间存在替代关系,资产负债率和市场化进程对公司风险承担有长期影响,且对较大规模公司的风险承担行为影响程度更大,公司风险承担不仅能够提高公司的短期投资效率,还能够提高长期投资效率。

关 键 词:资本结构;市场化进程;公司风险承担;关系

中图分类号:F270 文献标识码:A 文章编号:1006-3544(2015)03-0017-06

一、引言

在公司的生产经营过程中,公司风险承担行为至关重要。公司的风险承担行为可以简单理解为在公司投资、财务等决策时对待风险的态度,体现在公司的投资决策方面就是是否有意回避那些风险决策。 公司风险承担意味着可以接受那些高风险高净现值的投资项目,根据净现值投资法则,这有助于提高公司的价值。此外,公司风险承担行为,有助于提高公司的资本预算效率和资源配置效率(Durne等,2004) [1] , 而且有利于公司的科技进步。Nakano 和Nguyen(2012) [2] 认为,公司风险承担虽然有可能会加重公司的破产风险,但是,限制公司的风险承担行为会使得公司很难在竞争的市场中取得成功,较低的公司风险承担行为抑制了公司在市场上的竞争力。此外,考虑到股东可以通过投资组合分散化分散公司的风险,从而较高的公司风险承担水平也有利于提高公司的市场价值。

公司的风险承担行为对于公司经营发展如此重要,那么,公司是否拥有适合的风险承担水平呢?代理理论认为,公司的股东是风险中性的,而公司的管理者是风险厌恶的。这是因为,公司的股东可以通过多样化的投资组合来分散风险,由此,个别公司的风险对其影响是有限的;然而,公司的管理者由于其在公司拥有重要地位,其人力资本都投资在该公司,公司的破产对其影响是十分重大的, 尽管有一些高风险的好的投资项目, 该管理者也极有可能出于对其自身利益的保护,而放弃该机会(Cole等,2011) [3] 。由于公司的管理者从公司风险承担行为中获得的收益与成本不对称, 管理者有动机去抑制公司的风险承担行为。这样由于代理问题的存在,公司的风险承担水平普遍较低。

關于公司风险承担这一主题, 尽管国外已有比较丰富的研究,但是,国内的相关研究还比较少。本文运用动态面板的System GMM模型, 研究了我国资本结构、市场化进程与公司风险承担间的关系。本文的可能创新之处:一是资本结构、市场化进程与公司风险承担间的关系鲜有人研究;二是在研究中同时考虑了三种内生性; 三是 考虑了时间序列因素, 研究了资本结构和市场化进程对公司风险承担的长期影响;四是对公司风险承担与公司投资效率间的关系进行了探索。

二、理论分析与研究假设

(一)资本结构与公司风险承担

公司的资本结构是公司的重要特征, 表明公司的资产多少属于股权投资者,多少资产来源于债务融资。资产负债率简单表明了公司的资本结构,是公司财务的重要方面,不仅在一定程度上表明了公司的财务风险,而且对公司风险承担行为也有重要影响。首先,在公司的负债比率较高的情况下, 公司的股东更希望公司去采取一些风险较高的有价值的投资,这样股东有机会从这种高风险高净现值的投资中获得更高的回报,而把其中部分投资成本转嫁给债权人,不用承担全部高风险投资的成本。其次,公司的负债率较高,表明公司的财务杠杆较高,也在一定程度上预示着公司倾向于采取比较高风险的经营策略,公司管理者的风险厌恶情绪相对较低,在公司面临高风险高净现值的投资机会时,管理者会比较主动去采取风险承担行为。因此,基于以上分析,本文假设:

资产负债率与公司风险承担正相关(假设1)。

(二)市场化进程与公司风险承担

市场化进程对公司风险承担有重要影响,主要表现在以下几个方面:(1) 在市场化程度较高的地方,证券市场、接管市场和经理市场也相对比较发达,经理人约束机制会更加有效,从而提高了法律对投资者的保护水平(高雷和宋顺林,2007 [4] ),约束了公司管理者对股东的侵占行为,从而能够抑制管理者的风险规避行为。(2)在市场化程度较高的地方,要素市场和产品市场的竞争也更激烈。面对激烈的市场竞争,公司管理者会更加主动提高公司的风险承担水平,以提高公司的经营绩效表现。(3)政府官员为了保证在未来选举的成功和长期掌权,其以社会稳定和就业为目标的政策会限制公司的高风险投资。而在市场化进程较高的地区,政府对公司的干预程度较低,这使得公司管理者不会因其承担更多的政府压力而抑制公司的风险承担行为。(4)在市场化程度较高的地方,公司面临的有价值的投资机会更多,这有利于公司去投资那些高风险高净现值的投资项目,提高公司的风险承担水平。(5)市场化进程能够降低外部获得公司信息的成本,从而能够降低公司的独立董事与管理者间的信息不对称程度,使独立董事能够更加有效地监督与约束管理者在风险方面的代理行为。因此,基于以上分析,本文假设:

市场化进程与公司风险承担正相关(假设2)。

三、研究设计

(一)研究样本

本文以2002~2011年在上交所和深交所上市的公司为样本, 所选的公司必须满足以下条件:(1)在2002年已经公开上市;(2)处于正常上市状态,即非ST、PT类公司;(3)按证监会行业分类,是非金融保险行业的公司;(4) 所选样本必须保证10年全部数据可得。经过以上步骤的筛选,最终得到716家样本公司,10年共计7160个样本观测值。此外,本文为了剔除异常值的可能影响,对变量用Winsorize方法在1%水平上进行了极端值处理。 本文的数据来源于国泰安数据库和锐思数据库, 使用的软件是Stata12.0和Eviews6.0。

(二)公司风险承担

根据以往的文献, 衡量公司风险承担的指标主要有:(1)公司盈利的波动性(Barry等,2011 [5] ;王振山和石大林,2014 [6] ;Boubakri等,2013 [7] );(2)股票收益的波动性(Bargeron等,2010 [8] );(3)资本性支出(Coles等,2006 [9] )。由于公司的风险承担水平越高,意味着公司未来现金流入面临的不确定性越大,公司业绩表现的不确定性越大, 公司盈利的波动性被更广泛地用于衡量公司的风险承担。因此,本文借鉴Barry等(2011) [5] 、Boubakri等(2013) [7] 等的研究, 主要用在每一段时间内公司的净资产收益率(ROE) 的滚动标准差来衡量公司风险承担, 其中,ROE=净利润/股东权益。

首先,对公司每一年的ROE用行业的平均值进行调整,以剔除行业异质性带来的影响,得到经行业调整的ROE(AdjROE),在下面的公式中,Ni是公司i所在行业的样本公司总数量。

AdjROEit=ROEit-1/Ni■ROEkt (1)

然后,再计算公司在每一观测时间段内(4年)经行业调整的ROE的标准差,即

RISK1=■

(T=4) (2)

此外,出于稳健性考虑,本文还用了公式(3)来衡量公司风险承担,其中,Max(AdjROEit)和Min(AdjROEit)分别表示AdjROEit在每一时间段内的最大值、最小值。

RISK2=Max(AdjROEit)-Min(AdjROEit)

(T=4) (3)

(三)模型设计

本文最终建立了模型(1)来研究公司的资本结构、市场化进程与公司风险承担间的关系,模型(1)如下所示:

Riski,t=β0+β1Riski,t-1+β2Debti,t+β3Indexi,t+β4Debti,t

*Indexi,t+β5Mhi,t+β6Stri,t+β7Idri,t+β8Ldni,t+β9Duali,t+

β10Rfci,t+β11Ltai,t+β12Roai,t+β13Gtai,t+∑Industry+

∑Year+H+εit (1)

模型(1)中变量的含义如下:

1. 被解释变量。Risk表示公司风险承担,具体用Risk1和Risk2來衡量。

2. 解释变量。(1)Debt表示公司的资本结构,用资产负债率来衡量,即负债总额/资产总额。(2)Index表示市场化进程,本文采用樊纲等(2011) [10] 编制的中国市场化总指数来衡量市场化进程(Index),具体来说,如果公司所在地区的市场化总指数高于当年样本公司的平均值,则Index等于1,否则Index等于0。(3)Debt*Index是公司资本结构与市场化进程的交叉项,用来研究在对公司的风险承担作用方面,公司的资本结构与市场化进程间是否存在替代关系或互补关系,这是因为在市场化进程不同的情况下,资本结构对公司风险承担作用强度很可能不同,因此,有必要把资本结构与市场化进程的交叉项包含在模型中。

3. 控制变量。(1)Mh表示公司的股权集中度,用第一大股东的持股比例来衡量。Kim和Lu(2011) [11] 认为,公司的控股股东其财富对公司绩效表现的敏感性很高,而且其拥有很大投票权,这两方面共同作用使得公司在风险策略选择上过度保守。(2)Str表示国有股比例,用国有股股份总数/公司股本总数来衡量。国有股比例较高的公司,可能与政府关系更密切,在公司风险承担方面受到更多来自政府的压力。(3)Idr表示独立董事比例,用独立董事人数/董事会总人数来衡量。独立董事拥有相对独立的身份,不受其他董事和公司经营者的控制,在一定程度上可以监督公司管理者的风险规避行为。(4)Ldn表示董事会规模,用董事人数的对数来衡量。在较大规模的董事会中为了能达成共识,董事会成员彼此间更容易妥协,放弃那些同时具有高风险高净现值的能够提高公司价值的投资项目。(5)Dual表示董事长与CEO两职合一变量, 当董事长与CEO两职位合一时,DUAL=1;否则,DUAL=0。当公司的CEO兼任董事长时,由于公司管理者的权力过大,管理者在公司风险承担方面的机会主义行为受到较少的监督与约束, 会加重公司的风险规避倾向。(6)Rfc是自由现金流比率, 用自由现金流量/公司总资产来衡量。公司的自由现金流越多,公司可使用的现金越多,受公司投资失败的潜在影响相对较小, 其越有可能去投资一些高风险的项目。(7)Lta表示公司的规模,用公司总资产的对数衡量。 公司的规模代表着公司获取资源和实现投资机会的能力, 较大规模的公司可能存在规模经济,而且受到较少的融资约束,更有可能倾向于投资风险较高的项目。(8)Roa表示公司绩效,用资产收益率(净利润/资产平均总额)衡量。Koerniadi等(2013) [12] 认为,公司绩效表现较差的公司更有可能去提高公司的风险承担水平, 以提高下一期的公司绩效表现。(9)Gta表示公司成长能力,用总资产增长率(本年总资产增长额/年初资产总额)衡量。高成长的公司投资机会较多,更有可能投入大量的资源以换取未来的高回报, 从而使得公司的风险承担水平也较高。(10) ∑Industry表示行业虚拟变量,按证监会行业分类,本文样本涉及12个行业,设置了11个行业虚拟变量。(11) ∑Year表示时间虚拟变量,按年设置。(12)H表示公司的不可观测的异质性。(13)εit表示误差项。

根据前人的研究, 在公司的金融活动中很可能存在动态内生性。Wintok等认为, 在存在动态内生性的情况下, 用动态面板的System GMM模型估计模型更为有效, 该模型可以解决潜在的三种内生性问题, 即由不可观测的异质性引起的内生性、 同期联立内生性和跨时期的动态内生性。因此,为了控制内生性问题,本文在模型(1)中加入了被解释变量的滞后一期值,即Riski,t-1,运用动态面板System GMM模型来估计模型(1)。

四、实证分析

(一)变量的描述性统计

从表1可以看到: 衡量公司风险承担的两个指标Risk1和Risk2都表明公司风险承担水平在公司间有较大的差异; 公司资产负债率的最大值为87.149%,最小值为8.418%,这表示公司的负债水平在公司间也有较大的差异。另外,通过分年的描述性统计发现, 公司风险承担水平的均值呈先上升后下降的倒U型趋势,而公司资产负债率则呈不规则变化。

(二)资本结构、市场化进程与公司当期风险承担间的关系

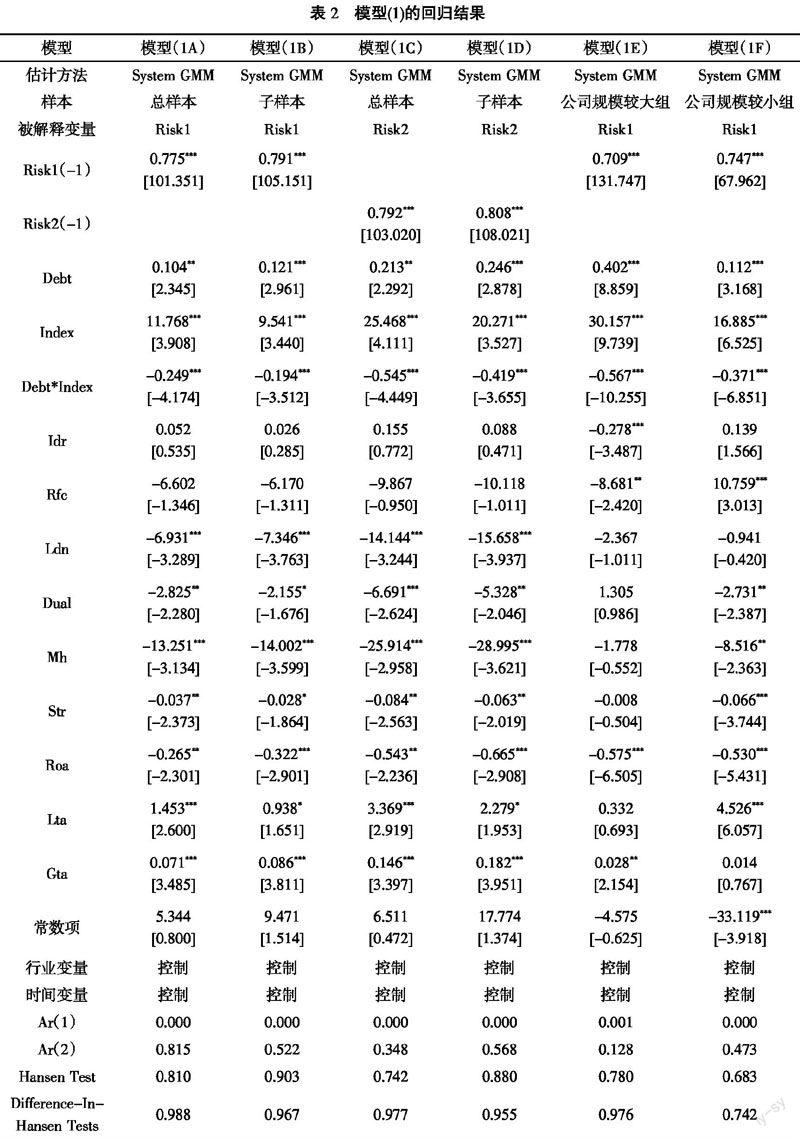

由表2(见下页)可见,首先,从模型(1A)的回归结果可以看到, 资产负债率的系数为0.104, 且在5%的水平上显著,这说明公司的资产负债率与公司风险承担间有显著的正相关关系,在那些负债比率较高的公司,其风险承担水平也较高;市场化进程的系数为11.768,且在1%的水平上显著,这说明市场化进程与公司风险承担有显著的正相关关系,提高市场化进程水平有助于提高公司的风险承担水平;资产负债率与市场化进程的交叉项的系数为

-0.249,而且在1%的水平上显著,这说明在公司风险承担方面,资产负债率与市场化进程间存在替代关系,在市场化进程较高的地区,资产负债率对公司的风险承担行为的促进作用强度较小;在市场化进程较低的地区,资产负债率对公司的风险承担行为的促进作用强度较大。通过模型(1A)的回归结果,说明资本结构和市场化进程都对公司风险承担行为有影响,而且在对公司风险承担作用方面,资本结构和市场化进程间存在替代关系。

此外,模型(1B)、模型(1C)和模型(1D)的回归结果支持模型(1A)的结论,表明由模型(1A)得到的结论是稳健的。另外,本文按公司规模对样本进行了分组,分为公司规模较大组和公司规模较小组,回归结果如模型(1E)和模型(1F)所示。比较模型(1E)和模型(1F)的回归结果可以发现,在公司规模较大组,资产负债率和市场化进程的系数都较大,这说明资产负债率和市场化进程对较大规模公司的影响程度更大。

五、进一步研究与检验

(一)资本结构、市场化进程对公司风险承担的长期影响

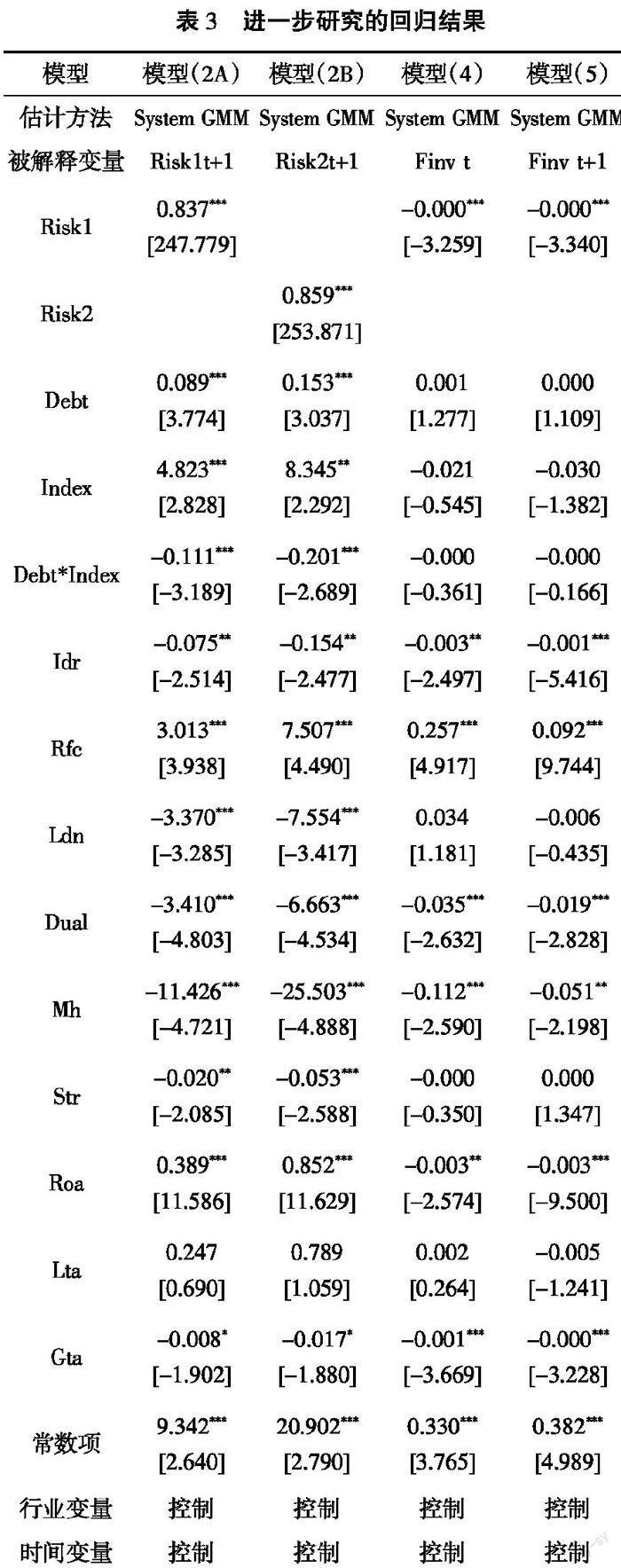

本文前面已对资本结构、 市场化进程与公司风险承担间的关系进行了研究, 这里希望通过模型(2) 来进一步研究资本结构和市场化进程是否对公司风险承担有长期影响,模型(2)如下所示。

Riski,t=β0+β1Riski,t-1+β2Debti,t-1+β3Indexi,t-1+

β4Debti,t-1*Indexi,t-1+β5Mhi,t-1+β6Stri,t-1+β7Idri,t-1+

β8Ldni,t-1+β9Duali,t-1+β10Rfci,t-1+β11Ltai,t-1+β12Roai,t-1+

β13Gtai,t-1+∑Industry+∑Year+H+εit (2)

从模型(2A)和模型(2B)的回归结果可以发现,前期资产负债率与当期公司风险承担正相关, 前期市场化进程与当期公司风险承担正相关, 这说明资产负债率和市场化进程都对公司风险承担有长期的影响。

(二)公司风险承担与公司投资效率间的关系

较高的公司风险承担行为使得公司在投资时可以选择那些高风险的投资项目, 在投资上拥有更多的选择,这是否会影响公司的投资效率呢?这里,对此进行了檢验。 本文首先借鉴Richardson(2006) [13] 、程新生等(2012) [14] 、张兆国等(2013) [15] 的研究,用模型(3)来得到衡量公司投资效率的指标,即公司的非效率投资。用普通最小二乘法对模型(3)回归,若模型(3)回归的残差大于0,则表示存在过度投资;若模型(3)回归的残差小于0,则表示存在投资不足。 过度投资和投资不足都属于非效率投资,因此,用模型(3)回归的残差的绝对值来衡量公司的非效率投资(Finv)。

Invi,t=b0+b1Gtai,t-1+b2Debti,t-1+b3Cashi,t-1+b4Lagei,t-1

+b5Ltai,t-1+b6Roai,t-1+b7Invi,t-1+∑Industry+∑Year+ε

(3)

在模型(3)中:Inv表示公司的投资规模,以用于购建固定资产、 无形资产和其他长期资产所支付的现金总额减去处置固定资产、无形资产和其他长期资产所收回的现金总额/总资产来衡量;Cash是现金流指标,用货币现金持有比率衡量;Lage是公司成立时间,取自然对数;其他变量的定义与模型(1)相同。

通过模型(3)的回归结果可以得到衡量公司投资效率的指标,即公司的非效率投资越大,公司的投资效率越低;公司的非效率投资越小,公司的投资效率越高。为了研究公司风险承担与公司投资效率间的关系,建立了模型(4)和模型(5),其中模型(4)研究公司风险承担对公司投资效率的短期影响,模型(5)研究公司风险承担对公司投资效率的长期影响。考虑到潜在的内生性问题,本文用动态面板的System GMM模型对模型(4)和模型(5)回归,回归结果如表3所示。

Finvi,t=β0+β1Riski,t+β2Debti,t+β3Indexi,t+β4Debti,t*

Indexi,t+β5Mhi,t+β6Stri,t+β7Idri,t+β8Ldni,t+β9Duali,t+β10Rfci,t+β11Ltai,t+β12Roai,t+β13Gtai,t+∑Industry+∑Year+H+εit (4)

Finvi,t=β0+β1Riski,t-1+β2Debti,t-1+β3Indexi,t-1+β4Debti,t-1*Indexi,t-1+β5Mhi,t-1+β6Stri,t-1+β7Idri,t-1+

β8Ldni,t-1+β9Duali,t-1+β10Rfci,t-1+β11Ltai,t-1+β12Roai,t-1+

β13Gtai,t-1+∑Industry+∑Year+H+εit (5)

从模型(4)和模型(5)的回归结果可以看到,公司风险承担的系数都为负,且都是显著的,这证明当期的公司风险承担与当期的非效率投资和下一期的非效率投资都呈负相关关系, 表明公司风险承担行为不仅能够提高公司的短期投资效率, 还能够提高公司的长期投资效率。

(三)稳健性检验

为了进一步检验模型的稳健性, 我们还做了如下稳健性检验:(1)用没有经过行业调整的净资产收益率(ROE)的滚动标准差来衡量公司风险承担;(2)用经过行业调整的资产收益率(AdjROA)的滚动标准差来衡量公司风险承担。 经过以上稳健性检验得到的结果与我们前面得到的结论一致, 这里没有给出具体结果。

六、结论

本文以2002~2011年716家上市公司为样本,运用动态面板的System GMM模型, 研究了资本结构、 市场化进程与公司风险承担间的关系。 通过研究,本文得到以下结论:(1)资产负债率与公司风险承担正相关,在拥有较高负债水平的公司,公司风险承担水平较高;(2)市场化进程与公司风险承担正相关,这表明提高市场化进程水平有助于提高公司风险承担水平;(3)在对公司风险承担作用方面,资产负债率与市场化进程間存在替代关系, 即在市场化进程较高的地区, 资产负债率对公司的风险承担行为的促进作用强度较小;在市场化进程较低的地区,资产负债率对公司的风险承担行为的促进作用强度较大;(4)资产负债率和市场化进程对较大规模公司的风险承担影响程度更大;(5)资产负债率和市场化进程都对公司风险承担有长期影响;(6)公司风险承担行为不仅能够提高公司的短期投资效率,还能够提高公司的长期投资效率。本文的研究不仅证明了公司的资本结构和市场化进程对公司风险承担行为有影响,而且还证明了公司的风险承担行为在提高公司投资效率方面发挥了积极作用。

参考文献:

[1]Durnev A,Morck R,Yeung B. Value enhancing capital budgeting and firm specific stock return variation[J]. The Journal of Finance,2004,59(1):65-105.

[2]Nakano M,Nguyen P. Board size and corporate risk taking: further evidence from Japan[J]. Corporate Governance: An International Review,2012,20(4):369-387.

[3]Cole C R,He E,Mc Cullough K A,et al. Separation of Ownership and Management:Implications for Risk Taking Behavior[J]. Risk Management and Insurance Review,2011,14(1):49-71.

[4]高雷,宋顺林. 治理环境、治理结构与代理成本———来自国有上市公司面板数据的经验证据[J]. 经济评论,2007(3):35-40.

[5]Barry T A,Lepetit L,Tarazi A. Ownership structure and risk in publicly held and privately owned banks[J]. Journal of Banking & Finance,2011,35(5):1327-1340.

[6]王振山,石大林. 机构投资者、财务弹性与公司风险承担——基于动态面板System GMM模型的实证研究[J]. 中央财经大学学报,2014(9):64-72.

[7]Boubakri N,Cosset J C,Saffar W. The role of state and foreign owners in corporate risk-taking:Evidence from privatization[J]. Journal of Financial Economics,2013.

[8]Bargeron L L,Lehn K M,Zutter C J. Sarbanes-Oxley and corporate risk-taking[J]. Journal of Accounting and Economics,2010,49(1):34-52.

[9]Coles J. L, Daniel N. D, Naveen L. Managerial incentives and risk-taking[J]. Journal of Financial Economics,2006(79):431-468.

[10]樊纲,王小鲁,朱恒鹏. 中国市场指数——各省区市场化相对进程 2011 年度报告[M]. 北京:经济科学出版社,2011.

[11]Kim E H,Lu Y. CEO ownership,external governance,and risk-taking[J]. Journal of Financial Economics,2011,102(2):272-292.

[12]Koerniadi H,Krishnamurti C,Tourani-Rad A. Corporate governance and risk-taking in New Zealand[J]. Australian Journal of Management,2013.

[13]Richardson S. Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159 -189.

[14]程新生,谭有超,刘建梅. 非财务信息、外部融资与投资效率——基于外部制度约束的研究[J]. 管理世界,2012(7):137-150.

[15]张兆国,刘亚伟,亓小林. 管理者背景特征、晋升激励与过度投资研究[J]. 南开管理评论,2013(4):32-42.

(责任编辑、校对:郄彦平)

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

中国外汇(2019年20期)2019-11-25 09:54:58

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

新农业(2017年2期)2017-11-06 01:02:23

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

天津商业大学学报(2015年4期)2015-02-28 17:02:54

股市动态分析(2014年17期)2014-05-12 13:19:35

民主与科学(2014年3期)2014-02-28 11:23:03