我国非营利组织税收政策研究

2015-05-30 10:18:33李靠队陈茜夏开环郑子轩徐惠珍

中国集体经济 2015年4期

李靠队 陈茜 夏开环 郑子轩 徐惠珍

摘要:我国非营利组织的发展主要经历了两个阶段,有关非营利组织的税收政策体系尚不完备。我国建立和完善非营利组织的税收规范必须结合我国事业单位改革和民间非营利组织发展的现状,在借鉴国际惯例的同时建立符合市场经济发展的分层次、多元化的税收制度体系。

关键词:非营利组织;事业单位改革;税收政策;产权

一、我国非营利组织的发展历程及特殊性

(一)我国非营利组织的发展历程

1. 政事一体,政府办事业阶段(1949年至20世纪80年代)

1949年新中国成立之初,国家为了尽快地稳定社会、巩固政权和更好地进行社会主义建设,采取政府统管社会事务的做法。这一做法也是苏联的一个翻版,这种政事合一的制度在当时百废待兴、国家需要集中精力进行经济建设和社会主义改造过程中的确起到了积极作用,政府财政可以集中有限的财力按照计划发展最迫切的社会事业。当时不仅是政事不分,政企也是合一的,应该说政府集政治事务、社会事业和经济活动的宏观管理和微观运营于一身,这也是当时社会主义计划经济的集中体现。

在这一阶段,民间非营利组织的发展被国有事业单位所取代,甚至在“文化大革命”期间受到遏制。我国的非营利组织主要表现为官方的事业组织,即国有事业单位。即使到了1979年之后,民间非营利组织也只是有限的发展。

2. 事业改革,民间非营利组织复苏阶段(20世纪90年代至今)

20世纪90年代,我国在改革开放10年后确立了市场经济的地位,中国特色社会主义理论也趋于成熟。企业改革尤其是国有企业的改革进入了一个高潮时期,政企已经完全分开,并开始推行具有现代企业制度特征的股份制。

企业制度的改革尤其是市场经济的推行,直接影响到事业单位的改革。这主要体现在两个方面。一是事业单位活动的多样化、投资的多元化引起事业单位涉足经营活动。事业单位改革也逐步地被政府提上议事日程,而政事分开就是改革的第一步。二是在适应市场需要、满足社会大众不同层次、多方面需求的背景下,民间非营利组织开始复苏并迅速发展。这时我国出现改制中的事业单位与发展中的民间非营利组织并存的局面。我国非营利组织发展及其构成见图1。

(二)我国非营利组织的特殊性

1. 事业单位政府支配,服务提供者为全职人员

事业单位作为政府的职能部门,在资金、服务等方面由政府提供和控制,工作人员也为全职的在编在岗人员。这些都与国际上非营利组织的民间性、自愿性和业余性完全不同。

2. 民间非营利组织处于补充地位,与事业单位发展不相平衡

事业单位相当于政府性非营利组织,在我国处于主导地位,而民间非营利组织的发展还比较脆弱,处于一种补充的位置。

3. 非营利组织的内容和划分不符合国际惯例

我国的非营利组织包括事业单位和民间非营利组织,其内容并不统一,民间非营利组织主要是事业单位涉足较少的公益活动,二者的内容并不统一,而与国际非营利组织的划分更加不同。

二、我国非营利组织的税收现状及问题分析

(一)我国非营利组织的税收现状

1. 传统事业单位“免税”

由于事业单位在我国传统上政事不分的特殊身份,使其具有相当浓厚的行政色彩,基于政府不能给自己征税的理论,事业单位不涉及任何税收问题。甚至事业单位还赋有相当大的权力行使一定行政事业收费的权利和职能,而这些行政事业性收费则构成政府的财政收入来源。

2. 事业单位改革中开始涉税

市场经济要求政府转变职能,同时也推动了事业单位改革。政事分开,将事业单位推向市场已是改革的方向。目前事业单位的改革呈现出三种方向:一是完全企业化;二是部分活动经营化;三是保持事业单位的传统性质不变。完全企业化的事业单位已经走向市场,其本质已是企业性质,涉及企业的所有税收。部分活动经营化的事业单位是在事业业务活动之外从事非独立核算的经营活动,对经营活动涉及企业的相关税收。保持传统性质不变的事业单位,是不是仍然不涉及任何税收?回答是否定的。事业单位改革的方向是政事分开,在市场经济环境下,事业单位作为一个独立的法人和会计主体,已经不再完全依附行政单位而具有行政单位的性质,虽然不存在经营行为的涉税事项,但是部分涉及国家宏观政策调整的税收已经不再免除,如车船使用税、城镇土地使用税等。

3. 民间非营利组织的涉税行为

我国并没有针对民间非营利组织涉税的具体规定,税法也是根据应税行为判别是否征税,只要非营利组织有涉税行为就要纳税。可以说民间非营利组织并不免税,但政府会就民间非营利组织的某些公益行为或收入规定税收优惠。这不同于政府对某些事业单位规定的整体免税,比如我国就对公立医院执行整体的免税政策。政府对从事公益活动的事业单位免税,但是并没有相应的对等政策对从事公益活动的民间非营利组织整体免税。

(二)我国非营利组织税收政策存在的问题

1. 税收政策不符合国际惯例

西方非营利组织一般都有法律认可的免税优惠,包括对非营利组织的免税和对非营利组织资助者的免税。我国特有的事业单位免税和税收优惠本质上并不同于西方的非营利组织,而我国的民间非营利组织则没有规范的法律认定的税收优惠。

2. 事业单位与民间非营利组织的非对等待遇

事业单位是具有中国特点的非营利组织,与民间非营利组织一起构成我国非营利组织体系。而政府对待事业单位和民间非营利组织的税收政策并不对等。尤其是从事公益活动的民间非营利组织并不享有等同事业单位的对等优惠。这在一定程度了限制了从事公益活动的民间非营利组织的发展。

3. 应税行为与应税单位之间的矛盾

我国税法是按照纳税行为确定纳税义务,但同时又将某些从事公益活动的事业单位划归为免税行业单位,这造成诸多的税法之外的解释条款。对于整体免税的事业单位所从事的经营活动进行课税,但是对于已经企业化的事业单位从事的公益活动却没有相对明确的免税规定。例如,改制后的医院视同营业税纳税人,完全视同企业纳税人,但是即使是营利医院也可能从事公益活动,而税法缺乏相关合理的免税规定或税收优惠。这不利于卫生事业单位的改制并走向市场,相反会使得已经企业化运作的医院选择反向改制以谋求税收优惠。

三、我国非营利组织税收政策的分析与调整

(一)区分国有事业单位与民间非营利组织

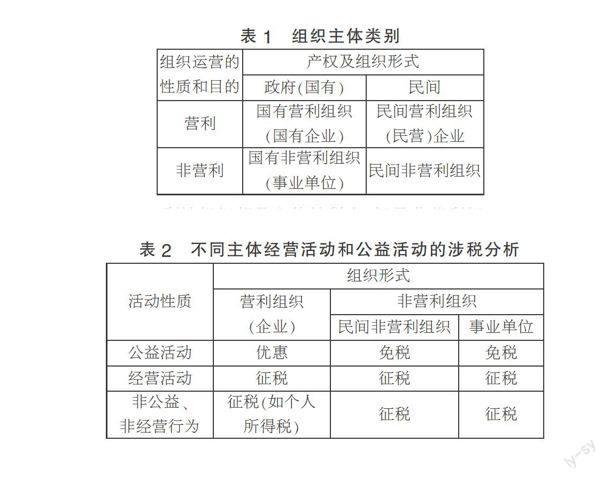

组织主体可以从运营性质和目标、产权及组织形式两个维度进行分类。运营性质和目的分为营利和非营利,产权及组织形式分为国有和民间,这样组织主体有四种存在形式:一是国有营利组织,即国有企业;二是民间营利组织,即民营企业;三是国有非营利组织,即事业单位;四是民间非营利组织(见表1)。现实中,这四种组织形态也并不是截然孤立的,这点在企业上表现得比较明显,因为作为一个公司制企业,政府和社会公众往往是交叉持股的。

(二)区分经营活动和公益活动

从是否是主体纳税人的角度来看,营利性组织都是主体纳税人,但是非营利组织不一定不是纳税主体,这主要有两方面的原因:一是即使是非营利组织也有非经营活动引起的涉税行为;二是非营利组织也可能有经营行为。同时,营利组织也可能有公益行为,而这种公益行为不仅仅表现为公益性的资助,其本身就可能有公益性质的业务。这需要对组织主体的活动从公益活动和经营活动两个方面再进行区分,并在制定税收政策的时候加以考虑。对不同主体的经营活动和公益活动征税的分析如表2所示。

四、结论与建议

我国尚没有建立成熟的非营利税收政策体系,这与我国非营利组织发展历史和现状紧密相关,我国需要按国情构建分层次、多元化的税收体系。就目前来看,完善我国非营利组织的税收政策需要考虑以下几个方面问题。

首先,区分非营利组织的三个层次:一是事业单位与民间非营利组织;二是非营利组织的经营活动与公益活动;三是营利组织的经营活动与其参与的公益活动。

其次,加快国有事业单位体制改革,要区分三种情况:一是完全企业化的事业单位;二是参与经营活动的事业单位;三是资金全额来自财政的事业单位。

再次,建立并规范民间非营利组织涉税政策,这包括两个方面:一是民间非营利组织与事业单位的政策对等;二是民间非营利组织税收优惠的法律认可。

最后,建立适合市场经济体制的我国非营利组织税收政策体系,在民间非营利组织发展及法律认定方面要借鉴国际经验,在兼顾中国国情的同时逐步符合国际惯例,从而有利于我国非营利组织与国际非营利组织的合作与交流。

参考文献:

[1]财政部《税收制度国际比较》课题组.美国税制[M].北京:中国时政经济出版社,2000.

[2]国家税务总局政策法规司课题组.非营利组织税收制度研究[J].税务研究,2004(12).

[3]许捷.我国非营利组织税收制度分析与建议[J].税务研究,2007(06).

[4]靳东升.非营利组织税收政策的国际比较[J].财政研究,2005(09).

[5]刘植才.我国非营利组织的课税问题[J].税务研究,2004(12)

[6]李靠队,陈纪南,张开华.非营利医院涉税事项的会计核算[J].财会月刊,2010(08).

[7]蔡磊.非营利组织基本法律制度研究[M].厦门:厦门大学出版社,2005.

[8]温晓雯.关于中国非营利组织税收制度的认识[J].财政监督,2008(17).

[9]陈影,章新蓉.关于非营利组织商业化运作税收制度的探讨[J].中国注册会计师,2012(07).

[10]李靠队,李哲学,房彩荣,等.人力资源会计实施的税务成本分析[J].税收经济研究,2012(05).

[11]James J Fishman, Stephen Schwarz. Nonprofit Organizations[M].Foundation Pr

ess,2000.

[12]Susan Rose Ackerman. Altruism,N

onprofit,and Economic Theory[J].Journal of Economic Literature,1996(06).

[13]Burton A. Weisbrod. The Nonpro

fit Economy[D].Harvard University,l988.

*基金项目:江苏省教育厅2013年度高校哲学社会科学基金项目“政府会计与医改协同下的公益性医疗财务信息透明与利益均衡的会计机制研究”(项目编号:2013SJB6300017);江苏大学第13批大学生科研立项资助项目“政府绿色会计体系研究”(项目编号:13C132);2014年江苏省高等学校大学生实践创新训练项目“江苏省天使投资支持科技小微企业的实践与发展路径研究”(项目编号:201410299089X)。

(作者单位:江苏大学财经学院。李靠队为本文通讯作者)

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:44

大众投资指南(2021年35期)2021-02-16 01:05:58

河南工学院学报(2017年1期)2017-06-07 09:00:59

华人时刊(2017年19期)2017-02-03 02:51:39

现代企业文化·理论版(2016年19期)2016-12-21 08:18:39

科学与财富(2016年26期)2016-12-01 20:48:52

中国集体经济(2016年26期)2016-11-19 12:19:25

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

法人(2014年5期)2014-02-27 10:44:26

中国工程咨询(2011年7期)2011-02-16 06:08:34