在美上市中国公司信用风险研究

2015-05-30 18:37:51张雨龙

商 2015年6期

张雨龙

摘 要:本文介绍了金融全球化大趋势下在美上市中国公司的信用风险情况,结合相关财务数据和股票数据,利用修正的GARCH-KMV模型,对所选上市公司的信用风险进行实证度量研究,实证结论得出高价股比低价股具有更大的违约距离和更低的违约率等结果,这表明修正的GARCH-KMV模型运用于在美上市中国公司信用风险研究的可行性。

关键词:GARCH-KMV模型;上市公司;信用风险;违约距离

一、引言

随着世界经济的一体化和金融的全球化,越来越多的中国企业受到境外投资者的青睐,随着阿里巴巴赴美上市,中国的开发程度不断提高,在这种大背景下,在美上市中国公司的信用风险情况就非常值得研究和探索,信用风险是整个金融行业面临的主要风险之一,信用风险直接影响到现代经济生活的各个方面,也影响到一个国家的宏观经济政策和经济发展趋势,本文利用修正的GARCH-KMV模型对我国在美上市公司的信用风险进行了实证研究。

二、研究方法

世界上比较主流的信用风险度量模型主要有以下几种:基于期权定价的KMV模型、基于宏观经济变量的Credit Portfolio View模型、基于保险精算的Credit Risk+模型和基于在险价值的Credit Metrics模型。综合来看,只有KMV模型比较适合我国在美上市公司的信用风险度量,原因有下:①KMV模型是一种动态模型,可以反映出信用风险的变化趋势。②KMV模型是一种前瞻性的模型,克服了依赖历史财务数据的缺点。③KMV模型是一种具有基数衡量法的模型,因此,对上市公司信用风险的研究具有更高的准确性。

三、国内外研究现状

国外学者对上市公司信用风险的研究开始于上世纪70年代,在研究信用风险的理论基础、模型优化以及实证方面都取得一定的成果,国外学术界对KMV模型的研究较为深入,无论是模型的创建、参数的选择或修正,还是效果检验、实证模型改进都有涉及到,研究比较系统、成熟,值得我国学者借鉴。

我国对上市公司的信用风险研究和运用还是处于很初级的阶段,仍处于寻找比较适合我国实际情况的信用风险度量技术阶段。我国不少文献都对KMV信用风险度量模型在我国的适用性进行了研究,也有部分文献对优化模型参数或构建适合我国的变量间的关系函数进行了研究。就 KMV 模型来说,EDF与违约距离间的映射关系以及 KMV 模型应用于非上市公司的研究明显不足,最后研究我国在美上市公司的信用风险在国内文献中还很少有研究,这也是未来需要进一步研究的方向。

四、KMV模型的计算步骤

(一)预期违约率EDF的计算过程

EDF 的计算主要通过以下三个步骤来实现:

步骤1:通过从公司股票的市场价值VE和股权波动率σE,计算VA及σA。

公司的资产市值VA以及资产市值的变化程度σA这两个变量很难直接观测到。KMV模型运用公司股权市值与它的资产市值之间的结构性关系以及公司股权市值的波动程度与它的资产市值波动程度之间的关系对这两个变量做变换处理。

VE=VAN(d1)-e-r(T-t)DPTN(d2)

d1=inVAX+r+σ2A2(T-t)σT-t(1)

其中:

d2=d1-σAT-t,N(d)=∫d-∞12πex22dx

式中,r为无风险利率,T表示到期日。

在(1)式中有资产价值VA和资产价值波动率σA两个未知数。对式(1)两边求导,可得到下面等式:

σE=N(d1)×VAVE×σA(2)

方程(1)和(2)两个方程,两个未知数VA及σA,这两个方程为非线性方程,所以可用规划方法求出方程组的解。

步骤2:根据公司市值计算出公司的预期价值E(V)及DPT,计算出违约距离DD。

D=E(V1)-DPTE(V1)σ

步骤3:估计EDF,即确定违约距离与违约概率的映射关系。

上市公司的理论预期违约率:EDF=N(-DD).

五、样本选择与实证结论

(一)实证样本的选择

本文选取在美上市的中国公司为研究对象,从五大行业中分别按1:4的比例选取了50家公司为研究对象,根据股价的高低把50家上市公司分为高价股公司和低价股公司,本文数据来源于雅虎财经网站,数据期间为2013年12月4日到2014年12月4日。

(二)参数估计

1、到期日(T-t)为一年,即计算一年期的违约距离和违约概率;

2、无风险利率r为2014年一年期存款利率r=3%;

3、本文采用股价与股本总数的乘积作为上市公司的股权价值;

4、本文采用GARCH(1,1)波动率模型估计股权价值波动率,提高了实证精确度。

(三)实证结果

在确定了KMV模型的参数之后,利用MATLAB软件编程实现模型的计算过程,表1为高价股的计算结果,表2为低价股的计算结果。

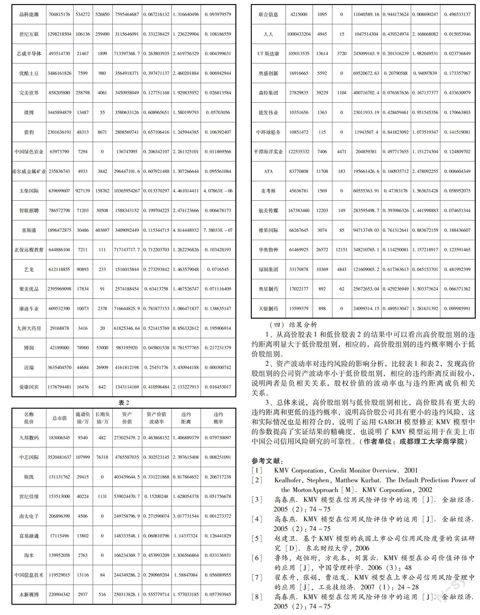

(四)结果分析

1、从高价股表1和低价股表2的结果中可以看出高价股组别的违约距离明显大于低价股组别,相应的,高价股组别的违约概率则小于低价股组别。

2、资产波动率对违约风险的影响分析,比较表1和表2,发现高价股组别的公司资产波动率小于低价股组别,相应的违约距离反而较小,说明两者是负相关关系,股权价值的波动率也与违约距离成负相关关系。

3、总体来说,高价股组别与低价股组别相比,高价股具有更大的违约距离和更低的违约概率,说明高价股公司具有更小的违约风险,这和实际情况也是相符合的,说明了运用GARCH模型修正KMV模型中的参数提高了实证结果的精确度,也说明了KMV模型运用于在美上市中国公司信用风险研究的可靠性。(作者单位:成都理工大学商学院)

参考文献:

[1] KMV Corporation, Credit Monitor 0verview.2001

[2] Kealhofer, Stephen, Matthew Kurbat. The Default Prediction Power of the MortonApproach [M].KMV Corporation,2002

[3] 高春燕.KMV模型在信用风险评估中的运用[J].金融经济.2005(2): 74-75

[4] 高春燕.KMV模型在信用风险评估中的运用[J].金融经济.2005(2): 74-75

[5] 赵建卫.基于KMV模型的我国上市公司信用风险度量的实证研究[D].东北财经大学,2006

[6] 鲁炜,赵恒珩,方兆本,刘冀云.KMV模型在公司价值评估中的应用[J],中国管理科学.2006(3):48

[7] 翟东升,张娟,曹运发.KMV模型在上市公司信用风险管理中的应用[J],工业技经济.2007(1):24-28

[8] 高春燕.KMV模型在信用风险评估中的运用[J].金融经济.2005(2): 74-75

猜你喜欢

辽宁经济(2017年6期)2017-07-12 09:27:35

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 17:17:53

商场现代化(2016年22期)2016-10-18 20:11:42

商场现代化(2016年22期)2016-10-18 20:03:43

商(2016年27期)2016-10-17 05:56:22

商(2016年27期)2016-10-17 04:03:44

当代经济(2016年26期)2016-06-15 20:27:18

项目管理技术(2016年9期)2016-05-17 05:39:28

新疆财经大学学报(2015年3期)2015-12-10 03:49:13