哪些少儿险最红

2015-05-30 10:48:04陈小慧

大众理财顾问 2015年6期

陈小慧

少儿险指专门为少年儿童设计的,用于解决其成长过程中所需要的教育、创业、婚嫁费用,以及应付孩子可能面临的疾病、伤残、死亡等风险的保险类型。当前市场上在售的少儿险主要分为少儿意外险、少儿健康保险(如重疾险、普通医疗险及特定疾病险)和教育金保险3种。

少年儿童投保与成人投保的最大区别在于:从保障的意义上讲,成人保险保障的是被保险人未来创造收入的能力,而少年儿童尚不具备创造收入的能力,因此,少儿险主要用于解决未成年人成长过程中所需要的教育、创业、婚嫁费用,以及应对其可能面临的疾病、伤残、死亡等风险。

当前市场上在售的少儿险中,不同险种的保险各自有哪些特点?同一类型的保险,不同保险公司的产品区别有哪些?本刊特选取我国寿险规模位居前列的几家保险公司,分别对其在售的少儿意外险、重疾险和教育险产品进行分析对比。需要说明的是,为满足不同人群需求,同一保险公司针对同一类型保险会推出多种功能组合的产品,本文只选取该公司险种特征明显、市场关注度较高的一种产品进行分析。

少儿意外险:短期险种为主

少儿意外险可以防范少年儿童在成长过程中由于外部突发意外事故而产生的风险。当前几家保险公司在售的少儿意外险基本情况见表1。

少儿意外险多为短期险种,承保期限一般为一年甚至更短,交费方式为趸交。专门针对少儿设计的意外险保额以10万元左右居多。从保障范围上看,一般是对意外伤残、身故进行保障,各产品在具体保障上也有所不同,有的单独保障意外伤残、身故风险;有的在此基础上还包括意外伤害医疗保障、住院津贴等。平安少儿综合性保险专门针对预防接种身故进行双倍赔付,太平洋保险则专门设计了预防接种险。从承保年龄上可以看出,人保、新华保险并未专门设计少儿意外险,而是将少儿意外保险纳入综合意外保障计划中。而表中未列出的友邦保险,则是将少儿意外险作为附加险种纳入综合健康保险计划中。

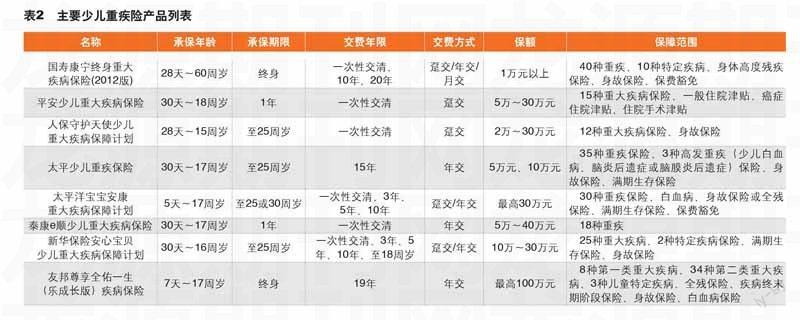

少儿重疾险:保障病种有差异

当前几家保险公司在售的少儿重疾险基本情况见表2。

少儿重疾险的承保年龄为0~18周岁,不同产品起始承保年龄有所差异。表2所列产品中,太平洋宝宝安康重大疾病保障计划和友邦尊享全佑一生(乐成长版)疾病保险的起始承保年龄较低,分别为出生后5天和7天,其余产品多为28天、30天。承保期限上,平安少儿重大疾病保险和泰康e顺少儿重大疾病保险为1年,但可满期优惠续保;国寿康宁终身重大疾病保险(2012)版和友邦尊享全佑一生(乐成长版)疾病保险享受终身保障;其余产品承保期限一般至25周岁。交费年限上,除太平少儿重疾保险和友邦尊享全佑一生(乐成长版)疾病保险为固定交费年限外,其他产品大多可以选择一次性交清、分期交费,不同产品具体可选年限不同。从交费方式上看,一般为趸交或年交,国寿康宁终身重大疾病保险(2012版)还可选择月交。保额方面,最高30万元居多,友邦尊享全佑一生(乐成长版)疾病保险保额则最高可达100万元。

保障范围是重疾险投保过程中备受关注的问题。表2所列产品中,疾病保障种类最多的是国寿康宁终身重大疾病保险(2012版),总共达50种,并享有保费豁免功能。表中太平、太平洋、新华保险、友邦对应的重疾险疾病保障种类也在25种以上,其他3种产品疾病保障种类为十几种。但需要说明的是,并非保障病种越多越好,保障病种越多往往保费越高,投保人需根据实际情况选择。

教育金保险:强制储蓄色彩浓

当前几家保险公司在售的少儿教育险基本情况见表3。泰康阳光旅程教育金保障计划与太平锦绣前程少儿教育金计划(分红型)只有细微差别,表中不再列出。招商信诺守护未来少儿分红教育金是少儿教育险中关注较多产品,因此也作为分析对象纳入。

少儿教育金保险的承保年龄多在0~14周岁,表3中所列产品最大承保年龄不超过17周岁。承保期限上,多保至22~30周岁,友邦黄金未来两全保险A款(分红型)则保至60岁。交费年限上,有一次性交清、分期交付和固定年限几种,交费方式以趸交、年交为主,也有可选择月交的产品。由于教育险兼具储蓄功能,因此有的产品在保额上并无明确限制,投保人可根据家庭经济情况和实际需求选择不同保额。但即便是有购买限制的产品,其最高额度也基本可满足当前多数家庭教育需求。

少儿教育险的最大特点是可获得相应收益,孩子成长到一定年龄后,可领取相应金额的教育金、婚嫁创业金或满期生存金,并且,当前市场上在售的教育险多数都带有分红性质,可参与年度分红。根据各保险产品约定,以10万元基本保额为例测算出各年龄阶段收益来看,新华保险i成长少儿教育金保障计划覆盖最全面,从幼儿园到成家立业皆有保障;国寿、太平、太平洋、泰康的这几款产品则将身故保险纳入保障范围内;招商信诺守护未来少儿分红教育金同时涵盖了重疾和身故保障;友邦黄金未来两全保险A款(分红型)则将身故和养老计划考虑进来。由于表中某些产品需要通过专业人员测算保费,本文暂时无法根据保额测算所需交纳保费,因此,各产品收益虽然有高有低,但并不能单纯作为比较依据。通常情况下,教育险收益与所交保费具有紧密关系,所交保费越多,到期获得的返还金额也就越高,参与企业红利分配所得也就越多。

猜你喜欢

理财周刊(2023年12期)2023-12-14 19:16:58

中国造纸(2022年9期)2022-11-25 02:20:42

理财·市场版(2020年6期)2020-07-05 03:15:16

投资与理财(2020年4期)2020-04-16 12:49:55

投资者报(2018年15期)2018-04-24 03:26:00

小康·财智(2018年15期)2018-04-24 03:26:00

中国总会计师(2017年5期)2017-07-06 15:42:53

人人健康(2017年2期)2017-02-13 21:44:52

福建人(2016年3期)2016-10-25 01:13:28

投资与理财(2013年7期)2013-04-29 00:44:03