税收优惠政策对延边州外商投资的影响

2015-05-30 15:48:08朴姬善

延边大学学报(社会科学版) 2015年6期

朴姬善

(延边大学 经济管理学院,吉林 延吉 133002)

改革开放以来,为发展经济、解决资本短缺,国家制定了一系列鼓励外商投资的税收优惠政策。作为全国最大的朝鲜族聚居区和东北唯一的少数民族自治州,延边州搭上了西部大开发战略的列车。另外,按照《中国图们江区域合作开发规划纲要——以长吉图为开发开放先导区》,为加快建设长吉图开发开放先导区,吉林省制定了部分招商引资税收优惠政策。得益于西部大开发税收优惠政策和吉林省地方税收优惠政策,延边州不断引进大量的外商投资,促进了延边州第二、第三产业的快速发展,其成果显著,比如通信、林业、采矿等行业经济效益稳步增长;对环境保护与资源节约综合利用企业投资拉动效益明显;产业结构的升级和优化;就业率的提高等。但新《企业所得税法》出台之后,西部大开发税收优惠政策作为过渡性优惠政策被保留,继续执行至期满。老少边穷地区企业所得税优惠政策对新《企业所得税法》出台之前创办的企业继续有效,最长可执行到2010年12月31日。这将减少延边州在税收政策方面享受的诸多优惠,导致延边州的外资总量、质量及投资行业受较大影响。

国外早期研究(Barlow&Wender,1955;Robinson,1961;Aharoni,1966等)表明,税收优惠政策对外商投资的影响很有限。但从20世纪80年代后半期开始,很多研究(Grubert&Mutti,1991;He&Guisinger,1993;Swenson,1994;Hines,1996等)得出了税收激励政策对外商投资具有重要影响的结论。国内诸多学者(许晓明、余光胜,1996;魏后凯、贺灿飞、王新,2001;李宗卉、鲁明泓,2004;韩剑,2008;吴作风,2008等)的研究结论与国外研究相同,即税收优惠政策对外商直接投资具有显著的吸引作用。但这些研究几乎是国家给予外资较多税收优惠政策的2008年以前进行的研究。自2008年国家取消若干外商税收优惠政策之后的税收政策是否仍然成为外商对中国投资的重要动机之一,有待于检验。

本文通过对延边州八个县市的300家外商投资企业进行问卷调查,分析国家取消诸多外商投资优惠之后的现行税收政策是否仍然对外商在延边州的投资具有一定的影响,从而提出如何利用税收政策加大延边州引进外资的力度、加快长吉图开发开放先导区建设的几点建议。

一、样本及研究方法

(一)样本及样本特征

笔者对延边州300家外商投资企业进行了问卷调查。截至2013年末,延边州外商投资企业共有569家(已登记),参加本次问卷调查的外商投资企业占延边州外商投资企业总数的53%。

本次调查共发放问卷300份,收回236份,回收率为79%。收回的236份问卷中有效问卷为221份,占发放问卷的74%,占回收问卷的94%。221家有效样本企业分布在延边州八个县市,其中安图县7家、敦化市13家、和龙市7家、珲春市36家、龙井市15家、图们市23家、汪清县2家、延吉市118家。其中位于经济开发区的22家(9.95%)、高新区的17家(7.69%)、边境经济合作区的15家(6.79%)、出口加工区的6家(2.71%)、工业园区的6家(2.71%)、其他区域的155家(70.15%)。样本具有如下特征(详见表1所示):

表1 样本特征表

通过表1可知,企业经济类型主要为外商独资企业(78.28%);多数企业(59.28%)创办于2008年以前;引进的外资主要来源国为韩国(63.34%);多数企业(92.76%)从事非出口,部分企业从事出口,出口国家主要为韩国和日本,年出口总额为71653万美元;外商投资最多产业为第三产业(49.32%),其次为第二产业(42.53%)。

(二)研究方法

参照魏后凯(2001)等采用的变量,把影响投资的区位因素设计为以下14项:(1)接近港口及交通干线;(2)技术及管理人员的供应;(3)劳动力供应及工资水平;(4)原料及零部件的供应;(5)当地的税收优惠政策;(6)较低的行政管理费用;(7)土地及房地产价格;(8)水电气的供应及成本;(9)相关产业的发展;(10)当地政府的办事效率;(11)较低的融资成本;(12)良好的教育、文化、居住环境;(13)通信服务与互联网建设;(14)接近长白山。

本文采用李克特3级量表,分别对不重要、重要、很重要赋值为1、2、3。首先,分析各区位因素对外商投资的影响程度,了解税收优惠政策是否对外商投资具有吸引力、其重要程度如何。其次,分析因开业时间、资本来源国、投资产业不同,税收优惠政策对外商投资的重要性是否存在差异。

二、描述性统计分析

区位因素的均值分析结果如表2所示,14项区位因素均值都高于1.5,表明所有因素对外商在延边州的投资都有重要影响。其中,土地及房地产价格因素(2.50)排第一位,劳动力供应及工资水平因素(2.45)排第二位,当地的税收优惠政策因素(2.43)排第三位,表明税收优惠政策对外商在延边州的投资尤其重要。

表2 延边州外商投资区位因素的重要程度表

本文根据样本特征,进一步检验因开业时间、外资来源国、投资产业不同,税收优惠政策对投资重要性是否存在差异。

在改革开放初期,为吸引外资和先进技术,中国在涉外税制中规定了许多税收优惠政策,并且设立了一批享有特殊税收优惠的经济特区和开发区。特别是外资企业的税收优惠,不仅有中央政策,还有地方政策。外资企业同时享受中央和地方的诸多税收优惠政策。到2008年,我国实施新《企业所得税法》,统一内资企业和外资企业所得税。同时,根据《国务院关于实施企业所得税过渡优惠政策的实施》(国发[2007]39号)文件规定,自2008年起,取消就外商投资企业和外国企业原执行的若干税收优惠政策。为了分析税收优惠的减少是否影响外资企业的投资,本文把样本分类为2008年以前创办的企业(131家)和2008年(含2008年)以后创办的企业(90家),检验因开业时间不同,税收优惠政策对投资重要性是否存在差异。检验结果如表3所示,开业时间与税收优惠政策不显著,即税收优惠政策对投资的重要性不受开业时间的影响(P>0.1)。这是因为,2008年以前,延边州享受老少边穷地区企业所得税优惠政策和西部大开发税收优惠政策。2008年,国家取消了若干外资税收优惠政策之后,虽然延边州享受的税收优惠政策指数①指优惠政策数量。李宗卉、鲁明泓:《中国外商投资企业税收优惠政策的有效性分析》,《世界经济》2004年第10期,第19页。比2008年以前减少,但仍属于国家实施外资税收优惠政策的地区之一,因此,可能导致开业时间与税收优惠政策不显著。另外,其他区位因素对投资的重要性也不存在差异(P>0.1)。

税收饶让条款直接关系到跨国企业的税收负担,它成为跨国企业选择投资地点的重要因素之一。因为没有和中国签订饶让制度,外资在中国享受的所得税税收优惠,在他们回到未实行税收饶让的资本输出国申报时,还要补足这部分税款。因此,签订税收饶让条款国家的投资者对税收优惠政策较为敏感。投资于延边州的资本来源国及来源地有韩国、日本、美国、香港、朝鲜、台湾、俄罗斯、加拿大、德国、澳大利亚、维尔京群岛、塞舌尔、塞穆尔共和国、开曼群岛、百慕大等。其中来自于韩国的资本最多(63.34%),之后依次为日本(11.31%)、美国(8.14%)、香港②香港尚未与中国大陆签订税收饶让条款,但规定仅对来自于本地收入征税,对境外收入及转汇收入在当地均不纳税。(7.69%)等。在样本企业来源国(地区)中与中国签订税收协定和税收饶让条款的国家为韩国、日本、加拿大、德国、澳大利亚、塞舌尔等。尚未与中国签订税收饶让条款的国家和地区为美国、香港、朝鲜、台湾、俄罗斯、维尔京群岛、塞穆尔共和国、开曼群岛、百慕大等。

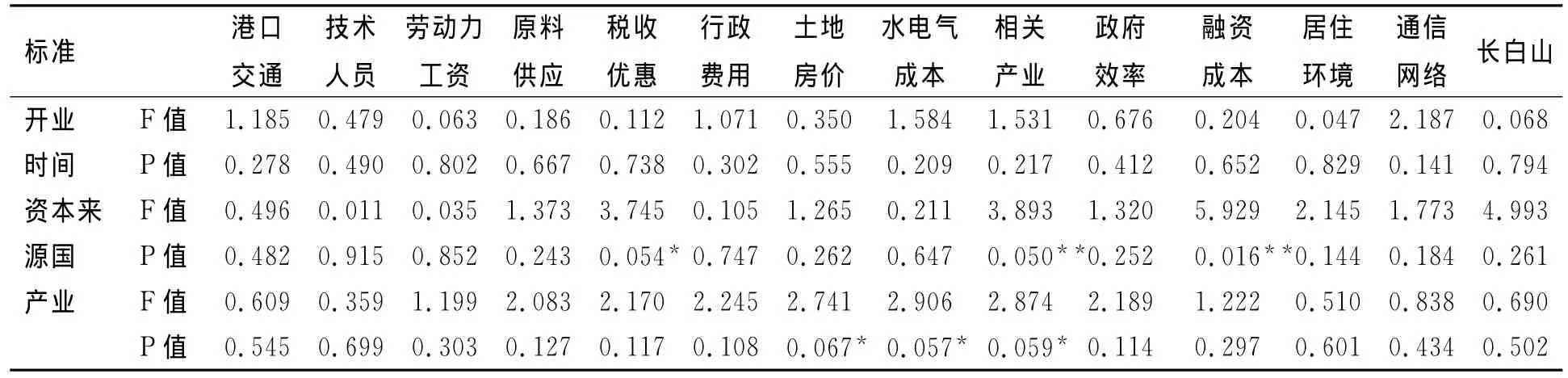

本文根据资本来源国及来源地与中国是否签订税收饶让条款,把样本分类为签订国家(188家)和未签订国家或地区(33家),检验因资本来源国及来源地不同,税收优惠政策对投资重要性是否存在差异。检验结果表明(见表3所示),资本来源国及来源地与税收优惠政策显著,即税收优惠政策对投资的重要性受资本来源国的影响(P<0.1)。另外,相关产业发展和较低的融资成本区位因素因资本来源国及来源地不同对投资重要性存在显著差异(P<0.05),而其他因素不存在显著差异(P>0.1)。

我国产业税收优惠政策主要针对高科技产业、软件产业、再生资源产业。投资于延边州的外资多数为第三产业(49.32%),其次为第二产业(42.53%)。本文把样本分类为第一产业(18家)、第二产业(94家)和第三产业(109家),检验因产业不同,税收优惠政策对投资重要性是否存在差异。检验结果表明(见表3所示),产业与税收优惠政策不显著,即税收优惠政策对投资的重要性不受产业的影响(P>0.1)。国家鼓励类产业虽然享受15%的企业所得税率,但在投资于延边州的外资企业中,从事国家重点扶持产业的较少,企业规模普遍较小,相比之下行业税收优惠政策的门槛过高,大部分企业普遍不享受产业优惠政策,因此,可能导致产业与税收优惠政策不显著。另外,土地及房地产价格、水电气的供应及成本、相关产业的发展区位因素,因产业不同对投资重要性有所不同(P<0.1),而其他因素均不存在显著差异(P>0.1)。

表3 单因素方差检验

三、结论及建议

本文对投资于延边州的外资企业进行了均值分析,得出税收优惠政策对延边州的外商投资具有重要影响的结论。单因素方差分析结果表明,税收优惠政策对延边州的外商投资不受开业时间和产业的影响,但受资本来源国的影响。

2014年12月9日,国务院发布《关于清理规范税收等优惠政策的通知》(国发[2014]62号),要求应于2015年3月底前清理省(区、市)和部门对税收等优惠政策,除依据专门税收法律法规和《中华人民共和国民族区域自治法》规定的税政管理权限外,各地区一律不得自行制定税收优惠政策;未经国务院批准,各部门起草其他法律、法规、规章、发展规划和区域政策都不得规定具体税收优惠政策。

未来经济发展不仅需要城镇化和国际化,还要靠科技创新,因此,我国税收优惠政策的趋势是,取消地区优惠(除了西部地区会保留税收等优惠政策外),增加科技创新行业优惠。因此,延边州的外资引进应继续依托延边州的资源优势,不断促进第三产业发展。同时,还应瞄准投资导向和优惠政策,将工业招商作为促进推动战略性新兴产业的有效手段,坚持引进高新技术领域项目,大力开发、推广、使用高效节能新技术、新工艺和新产品,借助于外资,发展战略性新兴产业,优化产业结构。

投资于延边州的外资主要来源国为韩国(63.34%),而来自于美国(8.14%)、俄罗斯(1.35%)、德国(0.90%)、加拿大(0.90%)等欧美国家的资本极少。因此,一方面应充分利用税收优惠政策优势、地理位置优势以及资源优势,大力引进韩国、日本和香港的外资;另一方面应创造良好的产业配套环境,吸引更多具有竞争优势和合作战略型的欧美国家资本到延边州投资或扩大投资。

投资于延边州的大部分外资企业规模小、技术含量低、流动性较高、对优惠政策的变化较为敏感,这可能会导致由于税收优惠政策发生变化而减少投资或撤回投资。相比之下,大规模外资企业拥有雄厚的资金、先进的技术设备和强大的研发实力,很少因优惠政策发生变化而撤回或减少投资。因此,延边州应加强基础设施建设、完善产业集聚,以此来吸引大规模外资企业到延边州进行投资。

[1]魏后凯、贺灿飞、王新:《外商在华直接投资动机与区位因素分析》,《经济研究》2001年第2期,第67-76页。

[2]李宗卉、鲁明泓:《中国外商投资企业税收优惠政策的有效性分析》,《世界经济》2004年第10期,第15-21页。

[3]许晓明、余光胜:《外商对上海投资环境的评价和我们的建议》,《复旦大学学报》(社会科学版)1996年第1期,第36-40页。

[4]韩剑:《外商投资动机对区位选择的影响——基于昆山台资企业问卷调查的研究》,《经济管理》2008年第23-24期,第19-25页。

[5]吴作凤:《内外资企业所得税合并对临市引进外资的影响》,《中国管理信息化》2008年第11期,第29-31页。

[6]国务院:《国务院关于实施企业所得税过渡优惠政策的通知[国发[2007]39号]》,中央政府门户网站,http://www.gov.cn/zwgk/2007-12/29/content_847112.htm。

[7]国务院:《国务院关于清理规范税收等优惠政策的通知[国发[2014]62号]》,中央政府门户网站,http://www.gov.cn/zhengce/content/2014-12/09/content_9295.htm。

[8]朴姬善:《延边州引进外资税收优惠政策的若干思考》,《延边大学学报》(社会科学版)2013年第5期,第16-21页。

[9]Aharoni,Yair,“The Foreign Investment Decision Process”,International Executive(0969-5931),Vol.8,No.4(1966),pp.13-14.

[10]Barlow,Ira T,Wender,“Foreign Investment and Taxation”,The Yale Law Journal(0044-0094),Vol.65,No.8(1956),pp.1223-1227.

[11]Grubert,H.,Mutti,J.,“Taxes,Tariffs and Transfer Pricing in Multinational Corporate Decision-Making”,The Review of Economics and Statistics(0034-6535),Vol.73,No.2(1991),pp.283-293.

[12]He,X,Guisinger,S.,“Taxation of U.S.foreign direct investment abroad:Effective tax rates and tax policy competition in developed and developing countries”,Journal of International Accounting(0020-7063),Vol.2,No.2(1993),pp.215-229.

[13]Hines Jr.,James R.,“Taxes and the Location of Foreign Direct Investment in America”,American Economic Review (0002-8282),Vol.86,No.5(1996),pp.1076-1094.

[14]Robinson,Richard D.,“The challenge of the Underdeveloped National Market”,Journal of Marketing(0022-2429),Vol.25,No.6(1961),pp.19-25.

[15]Swenson,D.L.,“The impact of U.S.Tax reform on foreign direct investment in the United States”,Journal of Public Economics(0047-2727),Vol.54,No.2(1994),pp.243-266.

猜你喜欢

中国市场(2021年34期)2021-08-29 03:24:48

科学与信息化(2020年16期)2020-07-20 03:24:38

中国老区建设(2019年11期)2019-12-14 03:43:42

湘江青年法学(2018年1期)2018-05-29 01:13:52

中华儿女(2017年16期)2017-09-08 21:14:22

留学(2017年5期)2017-03-29 03:04:05

对外经贸(2017年1期)2017-03-23 20:40:05

中国总会计师(2015年11期)2016-01-12 06:31:02

天津城建大学学报(2015年5期)2015-12-09 01:26:46

留学(2014年24期)2014-04-29 00:44:03