证券市场信息不对称的度量

——基于改进的PIN模型实证研究

2015-05-24 16:22庄明明

周口师范学院学报 2015年1期

庄明明

(周口师范学院数学与统计学院,河南周口466001)

证券市场信息不对称的度量

——基于改进的PIN模型实证研究

庄明明

(周口师范学院数学与统计学院,河南周口466001)

知情交易概率(PIN)模型是最早用来度量市场信息不对称程度的模型,为市场微观经济理论做出了巨大贡献。然而,PIN模型所隐含的买卖指令之间的相关关系与实际并不相符。Duarte and Young (2009)通过增加指令冲击流等因素,对PIN模型进行了改进。利用沪深两市27家金融公司股票交易高频数据,对PIN模型和改进的PIN模型所隐含的买入量和卖出量相关性进行实证研究,验证两个模型与实际数据是否相符。27只股票运算结果显示,PIN模型隐含的买入量和卖出量之间的负相关关系与实际数据中买入量和卖出量之间的正相关关系并不相符,而改进的PIN模型隐含的买卖量之间的正相关性与实际数据一致。

知情交易概率;改进的(PIN)模型;信息不对称

知情交易概率估计方法对市场微观结构理论做出了巨大贡献。许多学者对知情交易进行了研究,Easley,Kiefer,O’Hara,Paperman(1996)[1]主要基于Easley,O’Hara[2]和Easley and O’Hara[3]的序贯交易模型提出用来估计知情交易概率的PIN(Probability of Informed trading)模型。PIN模型明确地度量交易者在市场中面临的信息不对称状况,计算结果标准化能够对不同市场上的信息不对称程度进行直接比较。PIN模型能够准确度量证券市场信息不对称程度,对资产定价、风险管理以及市场绩效衡量都有重要的意义,因此得到了广泛的应用。Easley,O’Hara-Saar(2001)[4],Easley,Hvidkjaer,O’Hara[5],Vega[6]等学者以该模型为基础对各个证券市场的信息风险进行了估计和应用。然而,PIN模型假设过于理想化,忽略掉了现实中会有大量买入和卖出指令在不同日到达的现实,也有很多学者对PIN模型产生了怀疑。其中,Duarte、Young[7]揭示了PIN模型隐含与实际数据不能很好地匹配,并通过对增加指令冲击流等因素,提出了改进的PIN模型。近年来,国内学者也开始对信息不对称的度量PIN模型进行研究,郑振龙和杨伟[8]利用国内证券数据,根据换手率进行分类,通过研究不同交易活跃程度的股票,对改进的PIN模型进行验证。本文以沪深两市27家金融业股票交易高频数据进行实证研究,结果表明改进的PIN模型隐含的数据更为接近实际。同时,相关性实验得出PIN值反映的不是单纯的信息不对称,而是代表了与信息不对称没有相关性的流动性效应。

一、原始数据分析

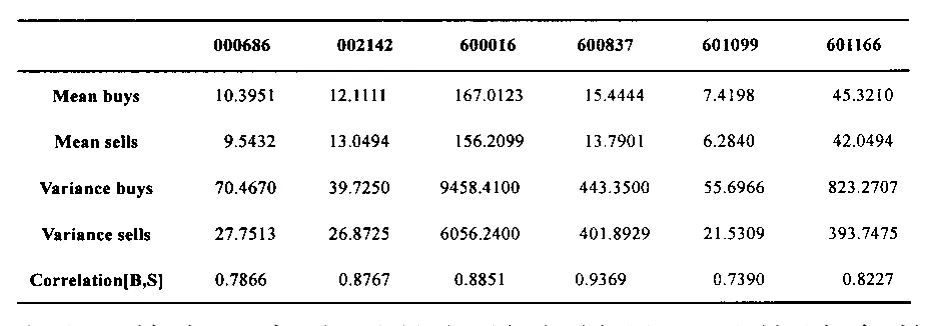

本文选取金融业风险相对较低的27家公司,公告日前后40天共计81个交易日作为研究对象,对每个交易日内每个时间点的交易数据利用Lee and Ready[9]中的方法来判断交易方向。表1详细列示了其中6家公司的相关交易量以及统计参数值。前两行为81个交易日每日的买入量与卖出量的均值,第三行和第四行分别为买入量与卖出量的方差,最后列示了买入量与卖出量的相关系数。

表1 股票买入量与卖出量详细情况

表1显示,在实际交易中,买入量与卖出量的相关系数为正,表明两者之间是正相关关系。另外,买入量的方差大于卖出量的方差。

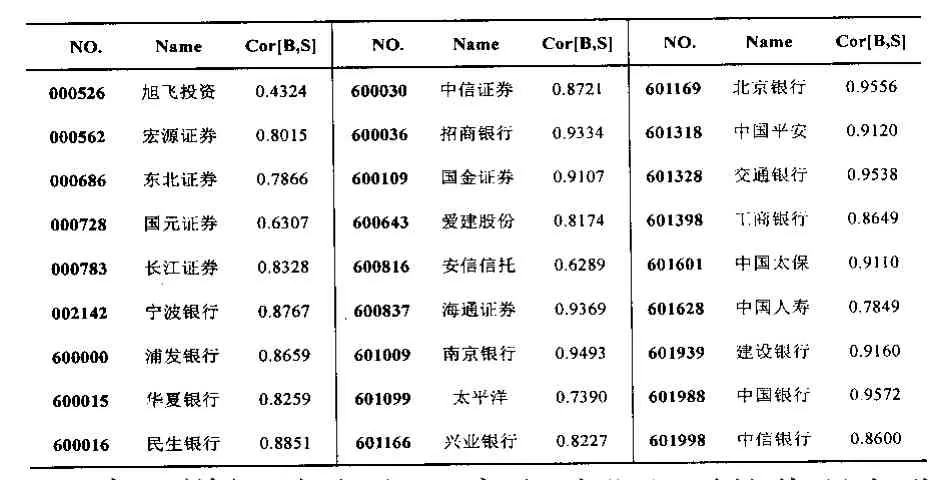

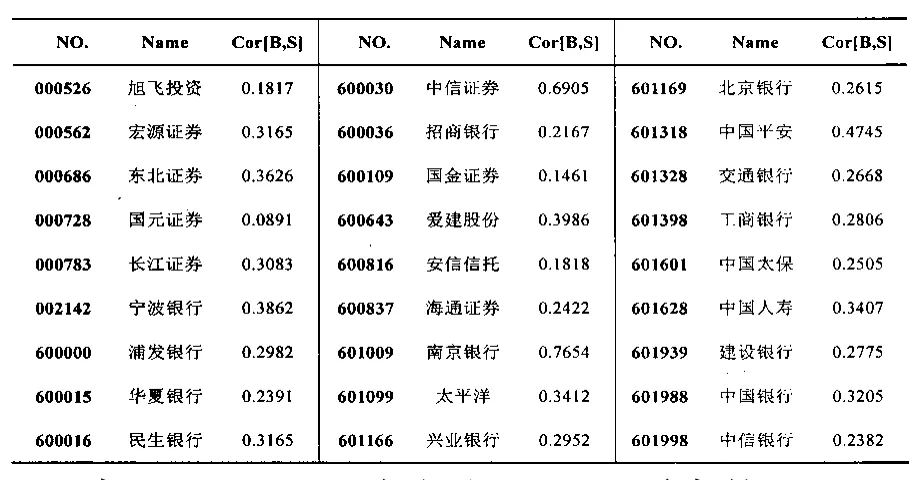

表2 27家金融业股票买入量与卖出量相关系数

表2详细列示了27家金融业股票的代码名称及相关系数。数据表明,27家公司股票买入量与卖出量相关系数均大于0,即表明实际股票交易信息中买入量和卖出量呈正相关。

二、PIN算法及参数估计

(一)PIN模型

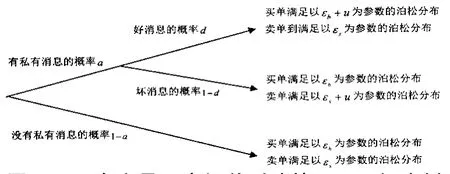

证券交易者根据自身拥有的信息做出投资决策,信息是决定交易的主要因素。当市场上部分交易者拥有关于股票价值、价格走向等方面的私有信息时,这部分交易者利用其掌握的私有信息进行知情交易,也导致股票价格的长期变化。对于知情交易,只要是知情交易者进行的交易都属于知情交易,不管信息是私有的还是公开的。另一部分普通交易者根据市场买卖交易状况来给出买卖交易价格,完成的交易只是引起股票价格的暂时性波动,不会有长期波动的影响。在交易过程中,我们没有办法通过交易信息判断哪笔交易为知情交易。图1为一个交易日内订单到达情况。其中概率树是Easley,Hvidkjaer,O’Hara[5]的交易模型,即PIN模型。PIN值即为知情交易概率。

图1 一个交易日内订单到达情况——概率树

在任何一个交易日,通过自然条件决定有私有信息到达的概率为a。当没有私有信息到达的时候买单满足以εb为参数的泊松分布,卖单满足以εs为参数的泊松分布;当到达的私有信息是好消息时,这个时候知情交易者会进行买入操作,从而买单满足以εb+u为参数的泊松分布,卖单到满足以εs为参数的泊松分布;当到达的私有信息是坏消息时,知情交易者会进行卖出交易,从而买单满足以εb为参数的泊松分布,卖单满足以εs+u为参数的泊松分布。

知情交易概率为:

事实上,泊松分布的参数即为服从该分布的随机变量的期望和方差,PIN即为当天知情交易总和期望值与所有交易总和期望值的比值。随后将看到PIN的泊松分布似然估计式。

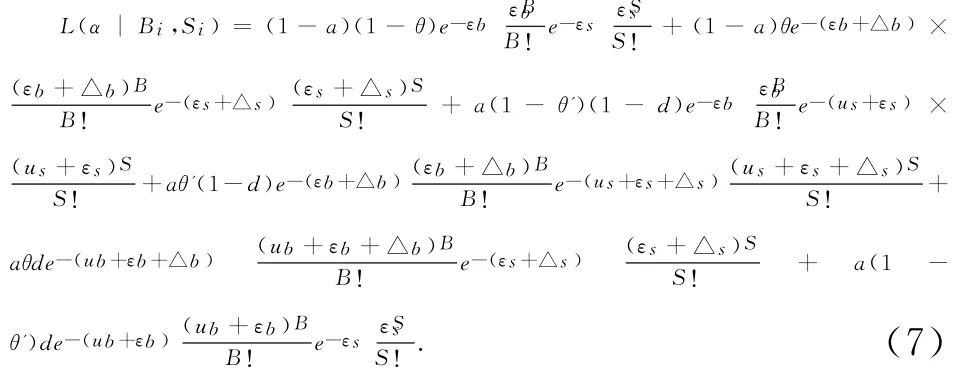

(二)PIN模型参数估计

对PIN模型的估计采用极大似然函数估计方法,Easley,Kiefer,O`Hara,Paperman[1]中模型的似然函数估计式为:

其中B,S为买入量与卖出量,均为随机变量,符合独立的泊松分布。α=(a,u,εb,εs,d)为参数向量。其中a,d∈[0,1],u,εb,εs∈[0,+∞)。

根据L(α∣Bi,Si,)的表达式,可知每日买单数量B和卖单数量S的期望值分别为:

从似然函数估计式可以得出买入量与卖出量的方差,同时B与S的协方差为:

从(5)可以看出买入量与卖出量为负相关。同时,实验数据结果见表3。

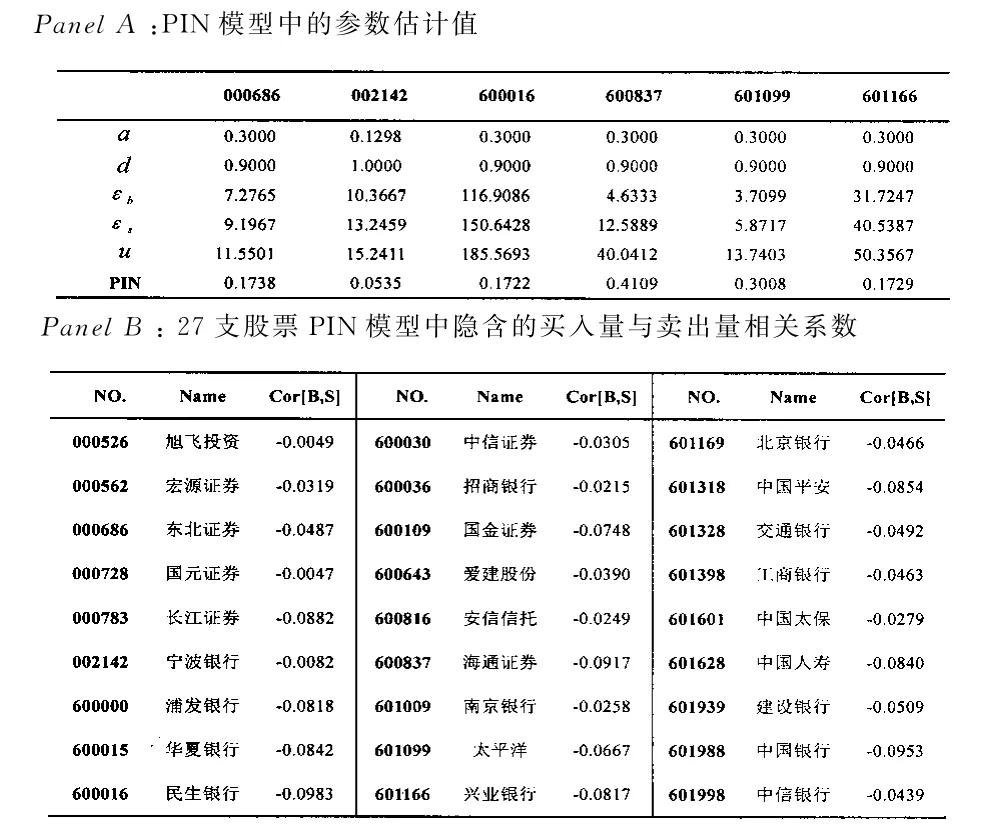

表3 PIN模型参数估计结果及模型隐含统计量

表3(Panel A)列示了27只股票中的6只PIN模型5个参数值,以及计算的最终PIN值。表3 (Panel B)具体列出了PIN模型所隐含的27只股票买入量卖出量相关系数。从表3中的数据不难看出,由PIN模型估计出的买入量与卖出量的相关性均为负,与表2中实际数据均为正完全不同。结果表明,PIN模型所隐含的买入量和卖出量的相关性为负,与实际数据的相关性为正相反,说明PIN模型并没有很好地与实际情况相符合。而下文所述的改进的PIN模型(AdjPIN)[7]则很好地弥补了这一缺陷。

三、改进的PIN算法及参数估计

(一)AdjPIN(Adjusted PIN)模型

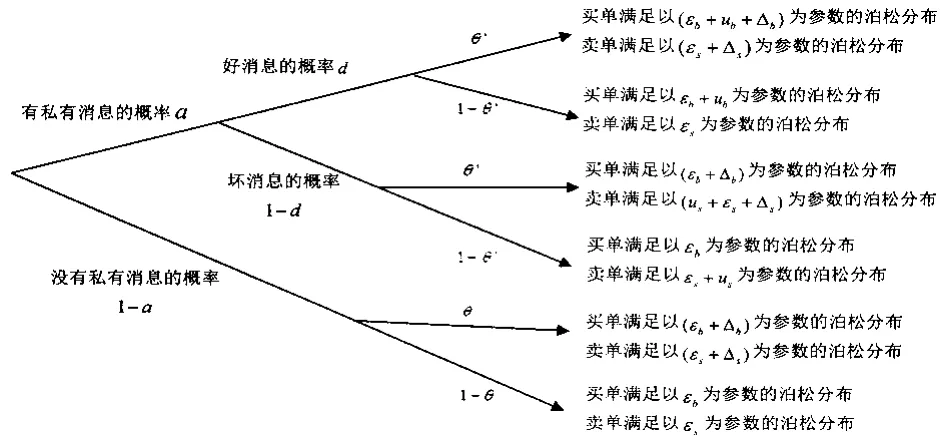

图2 改进的PIN模型,一个交易日指令到达概率树

图2显示了一个交易日的交易状况,相对原来的PIN算法,主要有两部分变化:一是增加了市场指令流的影响,它可以促使买单数量和卖单数量同时增加。图中用θ表示没有私有信息的时候指令流冲击事件发生的概率,θ'用来表示存在私有信息的时候指令流冲击事件发生的概率,这种变化使得计算出的买单数量与卖单数量呈正相关关系,这与实际情况相一致。二是私有信息所引起的买单数量与卖单数量的变化分别用ub和us来表示,这样可以促使买单数量的方差大于买单数量的方差,从而模型能够更好地对实际数据进行解释。

另外,εb,εs分别为买入与卖出量的平均值。B,S分别为某一时点的买入量与卖出量,为随机变量。与PIN模型不同的是,AdjPIN中引入如下量:Δb,Δs相对的订单流冲击引起的买卖量的变化。在一个交易日内,当没有私有消息时有指令冲击事件的概率为θ,无指令冲击流的概率为1-θ。当有私有消息时,有指令冲击事件的概率为θ',没有指令冲击事件的概率为1-θ'。

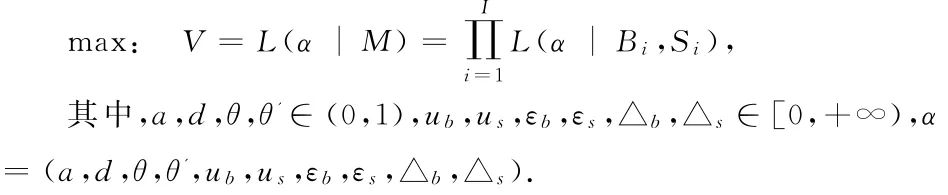

注意到泊松分布的参数即为服从该分布的随机变量的期望和方差,定义Adj PIN为当天知情交易总和期望值与所有交易总和期望值的比值,整理后即

对于AdjPIN需要估计出参数向量:α(a,ub, us,εb,εs,θ,θ',△b,△s)

(二)AdjPIN参数估计

每日的买入事件与卖出事件相互独立,且符合泊松分布,所以近似的数学表达式为:

将证券市场上获得的相关(B,S)数据集记为M,假设相应的数据共有I组,即M=((B1,S1),……,(BI,SI))。则可以转化成最优化问题得到α的最优解:

为了便于参数估计,由于

同PIN模型中的数据样本相同,27支股票公告日前后40个交易日,共计81个交易日作为样本。由该模型可以推导出买入量卖出量的相关系数:

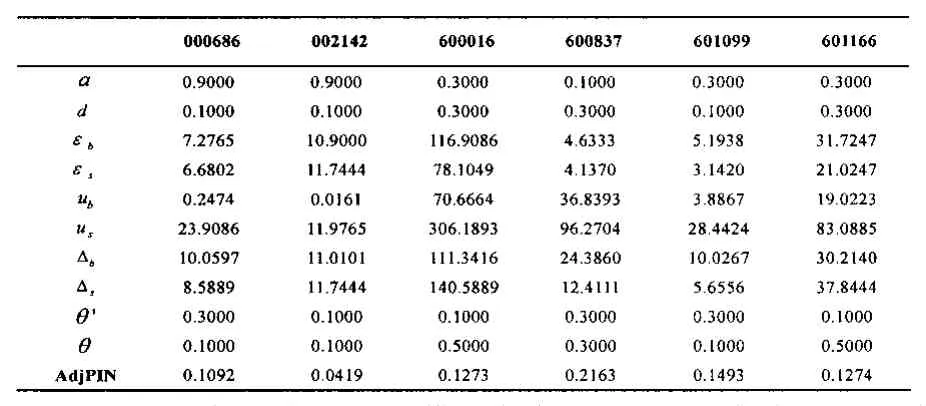

同样,本文对27家公司股票高频数据进行了参数估计,列举出下列6家加以详细说明。

表4 AdjPIN模型参数估计结果及模型隐含统计量Panel A:AdjPIN模型中的参数估计值

表4(Panel A)列示了27只股票中的6只Ad-jPIN模型10个参数估计结果及最终AdjPIN值。表4(Panel B)具体列出了AdjPIN模型所隐含的27只股票买入量卖出量相关系数。从表4(B)中结果可以看出,由AdjPIN模型估计出的买入量与卖出量的相关系数均为正,表明AdjPIN模型隐含的买入量与卖出量呈正相关,与表2中实际买入量和卖出量呈正相关一致。与表3(B)中PIN模型隐含的买入量和卖出量呈负相关结果相反。结果表明,AdjPIN模型得到的买进和卖出的交易数量的相关关系与实际数据得到的相关关系比较接近,均为正。修正了PIN模型隐含的买入量与卖出量呈负相关这一与实际情况不符的问题。

四、结语

本文利用沪深两市27家金融公司高频数据验证了Easley,Kiefer,O`Hara,Paperman[1]提出的PIN模型,以及Duarte,Young[7]。通过对增加指令冲击流等因素的研究,提出改进的PIN模型。验证两个模型所隐含的买卖指令之间相关关系,并对实验结果进行对比分析。研究表明,PIN模型隐含的买卖指令之间的负相关关系与实际数据中买卖指令之间的正相关关系并不相符,改进的PIN模型隐含的买卖指令之间呈正相关性,这能够更好地与实际数据买入量和卖出量呈正相关相匹配。

[1]EASLEY D,KIEFERN,O’HARA M,PAPERMANJ. Liquidity,information,and infrequently traded stocks [J].Journal of Finance,1996,51(4):1405-1436.

[2]EASLEY D,O’HARA M.Price,trade size,and information insecurities markets[J].Journal of Financial E-conomics,1987,19:69-90.

[3]EASLEY D,O’HARA M.Time and the process of security price adjustment[J].Journal of Finance,1992,47: 577-605.

[4]EASLEY D,O’HARA M,SAARG.How stock splits affect trading:A microstructure approach[J].Journal of Financial and Quantitative Analysis,2001,36:25-52.

[5]EASLEY D,HVIDKJAER S,O’HARA M.Is Information risk a determinant of asset returns[J].Journal of Finance,2002,57:2185-2221.

[6]VEGA C.Stock price reaction to public and private information[J].Journal of Financial Economics,2006,82: 103-133.

[7]DUARTE J,YOUNG L.Why is PIN priced[J].Journal of Financial Economics,2009,91:119-138.

[8]郑振龙,杨伟.基于经典PIN模型的股票信息风险测度研究[J].管理科学,2010,23(6):91-99.

[9]LEE C,READYM.Inferring trade direction from intraday data[J].The Journal of Finance,1991,46(2):733-746.

The measure of information asymmetry in the stock market: An empirical study of adjusted PIN model

ZHUANG Mingming

(School of Mathematics and Statistics,Zhoukou Normal University,Zhoukou 466001,China)

Probability of Informed Trading(PIN)model is the first to measure the degree of the asymmetric information,which has made tremendous contributions to the market micro-economic theory.However,the correlation between buyers and sellers implied by the PIN model is not consistent with that in real data.Duarte and Young(2009)improved the PIN model by considering the factor of increasing the market order flow shock.In this paper,trading data from 27 companies in Shanghai and Shenzhen have been used to make comparative analysis between the PIN and AdjPIN,to verify the correlation between buyers and sellers.The experimental results showed that that the negative correlation between buy and sell orders implied in the PIN model was not consistent with the positive correlation in real data,while the positive correlation implied in the AdjPIN model was consistent with that in real data.

probability of informed trading;AdjPIN;information asymmetry

F830

:A

:1671-9476(2015)01-0099-04

10.13450/j.cnkij.zknu.2015.01.026

2014-10-16;

2014-10-28

庄明明(1986-),女,河南周口人,助教,硕士,研究方向为数据挖掘。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

数学物理学报(2022年5期)2022-10-09

科学与社会(2022年2期)2022-07-02

哈尔滨工业大学学报(2022年5期)2022-04-19

数学物理学报(2021年6期)2021-12-21

数学年刊A辑(中文版)(2021年2期)2021-07-17

北京航空航天大学学报(2020年10期)2020-11-14

中国医学伦理学(2019年11期)2019-01-17

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27