医保筹资和保障机制协调发展的必要性思考

2015-05-23 00:45胡大洋江苏省人力资源和社会保障厅南京210000

中国医疗保险 2015年1期

胡大洋(江苏省人力资源和社会保障厅 南京 210000)

医保筹资和保障机制协调发展的必要性思考

胡大洋

(江苏省人力资源和社会保障厅 南京 210000)

筹资和保障是医保制度的两个核心要素,二者协调发展是十分必要的。以南京市为例,介绍了城镇职工医保和城镇居民医保的筹资水平和保障水平的相关政策,阐述其中不协调之处,并提出对两险种之间、两机制之间协调发展的必要性认识。

城镇基本医疗保险;筹资;保障;协调发展

城镇基本医疗保险制度包含筹资和保障两个基本要素。目前城镇居民医保和城镇职工医保制度分立,参保对象不同,筹资和保障制度不同。职工医保制度从1998年试点至今,已建立了较为完善的筹资体系和保障体系,将全部在岗职工、退休职工纳入,保险费由职工和所在单位共同缴纳,并提供了较高的医保待遇水平。2007年开展的城镇居民医保制度主要覆盖城镇非就业人群,具体包括城镇非就业成年人、老年人、学生儿童等,由居民个人缴费和财政补助形成基金总盘子。为鼓励这部分人群积极参保,财政补助的力度逐年增加,使城镇居民医保的参保率陡然上升,2013年基本实现全员覆盖,因此实现两险种之间、筹资和保障水平之间的协调发展是十分必要的。下面以南京市职工和城镇居民医保参保缴费和享受待遇情况为例,进行简要评价。

1 基本医保的筹资和保障情况

当前职工医保和城镇居民医保作为两个独立险种,进行独立筹资和支付。根据城乡医保一体化要求,将建立城乡统一协调发展的医疗保险体系。

1.1筹资情况

职工医保覆盖人群包括在职职工、退休(职)人员和建国前参加革命工作的老人。在职职工个人缴费比例为2%,单位缴费比例为9%,退休人员和建国前参加工作的老人不缴费。城镇居民筹资标准在上年筹资标准基准上,根据一定的比例调整(见表1),2014年城镇居民筹资标准为780元,比上年增加60元,同比增长8%。其中,个人缴费增长20元,财政补助增长40元。灵活就业人员可自行选择参加职工医保或者城镇居民医保。根据该市最新参保政策,参加职工医保的灵活就业人员月缴费标准为170元(包含大病救助10元),占当地职工月平均工资的3.29%,年缴费额为2040元;参加城镇居民医保的灵活就业人员参照居民参保政策缴费。

总体来看,城镇居民医保缴费额明显低于职工医保,另外,城镇居民医保财政补助所占比例逐年提高,个人缴费所占比重呈下降趋势。

1.2保障情况

保障情况是通过保障项目和报销比例两个指标体现的。城镇居民医保保障项目包括普通门诊、门诊大病、住院、住院医疗费用二次补助等。部分市将门诊慢性病和门诊特殊病种也纳入城镇居民医保报销范围,如无锡市、扬州市。有的市并未及时将两种待遇纳入城镇居民医保保障范围内,如南京市和徐州市。职工医保保障项目包括门诊统筹、门诊大病、门诊慢性病、门诊特殊病种、住院、住院医疗费用二次补助。为保证医保制度的社会公平性,将门诊慢性病和门诊特殊病种纳入城镇居民医保报销范围是必然趋势,城镇居民医保和职工医保中医保统筹基金支付的项目必将趋于统一。

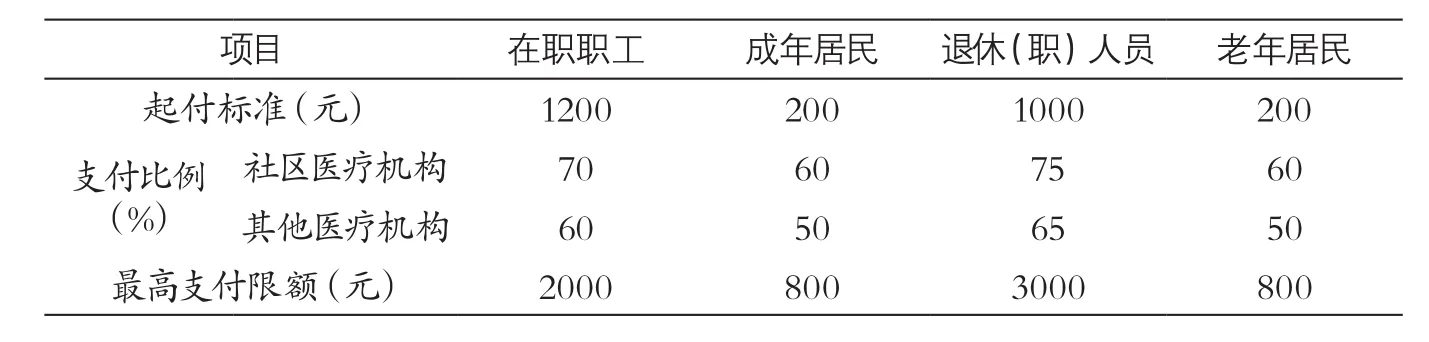

城镇成年居民和老年居民的普通门诊起付标准为200元,职工医保退休(职)人员普通门诊起付标准为1000元,在职职工1200元,也就是说,患同样的病,居民在门诊的医疗费用与职工相比,能够获得统筹报销的可能性更大。报销比例上,成年职工比成年居民普通门诊报销比高出10%,退休(职)人员比老年居民普通门诊报销比高出15%,理论上体现了一定的政策差异(见表2)。

城镇居民医保享受和职工医保一致的住院起付标准。一级医院300元,二级医院500元,三级医院900元。江苏省2013年职工医保住院的实际报销比约为84.2%,城镇居民医保住院的实际报销比约为71.9%,相对于筹资水平的差距而言,报销水平的差距并不明显。

表1 2013年和2014年其他居民和老年居民年筹资标准

表2职工医保和城镇居民医保普通门诊待遇情况

2 存在的问题

2.1职工医保和城镇居民医保筹资机制不协调

职工医保个人缴费水平高于城镇居民医保个人缴费,城镇居民医保筹资水平逐年上升,其中的财政补助比例逐年提高,个人缴费比例逐年下降。同时,由于职工医保按职工工资水平的一定比例参保缴费,随工资水平的逐年上升,职工的缴费额也在增加。城镇居民医保和职工医保的筹资机制未保持一致步伐,城镇居民医保未形成科学、合理的筹资机制,缴费比例中财政补助力度的增加,为居民参保带来较强的经济激励,的确为城镇居民医保实现全覆盖提供了很好的政策支撑,但也可能会影响部分人员的参保取向。例如灵活就业人员,理论上应参加职工医保,但由于参保人员存在逐利的属性,都倾向于“少交钱,多报销”的思维模式,城镇居民医保缴费水平不高,待遇水平与城镇职工医保相差不大,这部分人群更倾向于参加城镇居民医保。这样将影响职工医保参保人群的增长以及基金总盘子的扩大。

2.2筹资和待遇水平不协调

职工医保和城镇居民医保同为面向城镇人口,只以是否有稳定工作为界划分参保人群。按公平性原则,就业人群和非就业人群应具有公平的缴费和享受待遇的权利,二者应协调发展。但就目前来看,职工和居民医保筹资机制不同,筹资水平差异明显。二者的保障待遇保障项目有明显差别,设置了差别较大的报销比例。从南京市门诊保障项目来看,职工医保共设置了普通门诊、门诊统筹、门特、门慢四大类17个门诊类别,而城镇居民医保只有普通门诊和门诊大病两个类别。2013年该市职工医疗保险基金总收入119.62亿元,同比增长21.3%;城镇居民医疗保险基金总收入5.21亿元,同比增长55.3%,城镇居民筹资水平快速提高。职工医保范围内住院费用报销比例提高至83.1%,城镇居民医保范围内报销比例提高到73.1%。二者的筹资和补偿水平出现失调,已形成关于公平性的舆论压力,同时也会影响参保人员的参保取向,不利于职工医保和城镇居民医保的协调发展。

3 思考

3.1城镇居民医保需建立科学合理的筹资机制

由于居民的收入不稳定、收入水平各异,难以参考职工医保筹资机制。本省当前城镇居民医保筹资额是在上年度筹资标准基础上,按一定比例上调而确定的。但从长远来看,这种筹资方法并不完善,未形成与收入挂钩的筹资机制,就无法体现不同收入水平居民之间的参保公平性。另外,以滚动上调的方法人为确定筹资标准,形成的基金能否不断与居民的医疗支出相适应仍需深入研究。因此,建立稳定的、科学合理的筹资机制很有必要。本省已发文,每年的城镇居民医保筹资水平与城镇居民可支配收入水平挂钩,以确保筹资水平稳步提高。

3.2职工医保和城镇居民医保、筹资和待遇需协调发展

有多少钱办多少事,充分概括了医保筹资和待遇的关系。由于居民和职工的待遇水平差异不大,但所承担的筹资责任存在差异,加之城镇居民医保中财政补助比例不断提高,个人缴费比例下降,职工医保个人缴费比例不变。因此出现了两个险种之间、筹资和待遇机制的失调,长此以往必将影响群众的参保取向、城镇基本医保的政策统一性和政策公平性。因此,建立公平、可持续的城乡一体化医保体系十分必要,如何实现职工医保和城镇居民医保之间、筹资机制和保障机制之间的协调发展,也是一个值得深入研究的课题。

3.3实现城乡居民医保制度整合有利于医保的健康发展

目前,我国城乡居民医保制度分立、经办分离,严重影响了医保的公平性和医保经办的效率。实现城乡居民医保与职工医保筹资和待遇的协调发展,根本出路在于整合医保制度,归口人社部门的统一管理,进行顶层设计,统筹安排,以确保医保的持续健康发展。

[1]南京市人力资源和社会保障局,关于提高2014年度城镇居民基本医疗保险筹资标准和门诊医疗待遇的通知(宁人社[2013]282号)[Z].2013.

[2]南京市人力资源和社会保障局,关于提高2013年度城镇居民基本医疗保险筹资和财政补助标准的通知(宁人社[2012]296号) [Z].2012.

关于职工医保与城乡居民医保之间的政策统筹与平衡问题。随着这几年城乡居民医保的全面实施、保障水平的不断提高,直逼职工医保的保障水平,相差只有5个百分点左右。2012年,城镇居民参保平均个人缴费只有70多元钱,不到职工个人缴费水平的1/10。在辽宁等省调研时发现,包括农民工在内的城镇灵活就业人员基本上都选择参加居民医保,而不愿参加职工医保。如不及时统筹研究两项制度间政策的平衡衔接问题,必然形成逆向选择,使职工医保越来越萎缩,而参加居民医保的人越多,财政补助的压力越大,最终可能成为各级政府不堪重负的“高压锅”。

关于居民医保的自愿原则问题。2007年国务院20号文件中明确提出了这个原则。在调研中,各地对此反映强烈,一是认为这不符合社会保险的基本属性和国际通行做法;二是认为这与“全覆盖”的方针相悖;三是使参保人群缺乏稳定性、连续性,年年动员,年年从“零”开始,社会动员成本巨大;四是诱导人们无病不参保的逆向选择等。在居民医保试点阶段实行自愿原则无可厚非,但在全面推进,并且社会保险法已经实施的情况下,自愿原则已不合时宜了,应该改为依法参保,这样才能实现全覆盖与应保尽保。

——摘自王东进《健全全民医保体系 一定要有问题意识》(原载《中国医疗保险》2013年第12期)

The Necessity of Coordinating Urban Basic Medical Insurance Financing and Compensation Mechanism

Hu Dayang (Jiangsu Human Resources and Social Security Department, Nanjing, 210000)

As two essential elements in health insurance, it is critical for the fi nancing mechanism and compensation mechanism to be coordinately developed. Taking the practice of Nanjing as an example, we introduce policies about fi nancing level and compensation level of medical insurance for urban workers and the residents, describe the discordant aspects, and then draw out some thoughts on the necessity of coordinating development of fi nancing and compensation mechanism for the medical insurance of urban workers and urban residents.

urban basic medical insurance, fi nancing, security, coordinating development

F840.684 C913.7

A

1674-3830(2015)1-34-3

10.369/j.issn.1674-3830.2015.1.9

2014-12-2

胡大洋,江苏省人力资源和社会保障厅副巡视员,主要研究方向:医疗保险。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

快乐语文(2021年27期)2021-11-24

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

下一代英才(酷炫少年)(2019年3期)2019-03-25

领导决策信息(2017年9期)2017-05-04

中国火炬(2014年3期)2014-07-24

小说月刊(2014年12期)2014-04-19

哈尔滨体育学院学报(2014年6期)2014-03-11

中国火炬(2013年11期)2013-07-25