基于DEA的我国房地产上市公司股权融资效率分析

2015-05-20 15:39汪华林

会计之友 2015年10期

汪华林

【摘 要】 我国房地产上市公司每年的股权融资金额巨大,与此同时,房地产企业因资金短缺而陷入财务危机的事件不断出现,分析房地产上市公司的股权融资效率具有很好的现实意义。文章以DEA模型对我国房地产上市公司的融资效率进行了分析,发现不同房地产上市公司的融资效率存在差距,并通过融资高效率与融资低效率上市公司输入变量的对比探讨提升房地产上市公司股权融资效率的途径。

【关键词】 房地产上市公司; DEA; 股权融资效率

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)10-0087-03

一、引言

自1998年房改以来,我国房地产行业取得了快速发展,房地产投资额不断增加,房地产行业出现第一次投资热潮。2003年之后,我国房地产高速膨胀式发展带来的问题开始出现,房屋价格上升过快,大大超出了普通居民购置能力,商品房的价格快速增长刺激了居民的投机性购买动机,于是形成了房地产高增长、高销售的市场格局。为了遏制房地产价格过快增长,促进房地产价格的合理回落,国家自2006年起开始采取一系列的房地产调控措施,从信贷政策、税收政策、限购政策、保障性住房等方面对房地产行业进行宏观调控。这些调控措施对房地产企业的资金来源、销售资金造成了不小的冲击,使得整个房地产行业的资金越来越紧缺,部分辉煌一时的房地产公司陷入困境甚至破产倒闭。据统计,我国房地产行业2010年在A股市场的融资总额约为153.61亿元,而在2009年房地产行业在A股市场的融资总额为1 218.351亿元,2008年的融资总额为898.11亿元。此后两年,我国股市不断跌破最低点,房地产公司在A股市场的融资规模开始不断缩水,房地产企业在A股市场融资受到严重影响。在经历2008年短暂的低迷之后,我国房地产市场又开始逐步复苏,尤其是2012年底,房地产价格上升的趋势出现。可以预见,我国将会加大对房地产市场的调控力度,房地产公司的资金压力短时间内仍然存在,因此,如何有效筹集、使用资金成为房地产企业必须解决的问题。基于此本文运用DEA法对选取的我国14家房地产上市公司的股权融资效率进行分析,并就股权融资的投入变量特征对提升房地产上市公司股权融资效率提出了一些建议。

二、我国房地产上市公司的股权融资效率分析

(四)样本选择

考虑到股权融资效应的滞后性,在进行样本选择时选取了在2008年完成股权融资的沪深两市A股14家房地产上市公司作为样本,研究年限为2009—2011年,相关数据来自CSMAR数据库和新浪财经——财务中心。

(五)实证检验结果及分析

1.统计结果

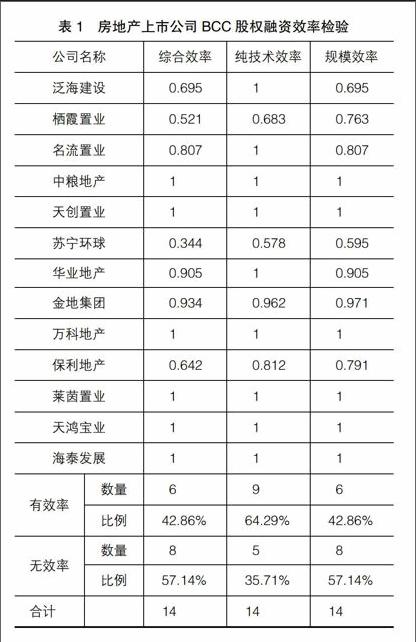

利用DEAP2.2软件对相关数据进行处理,输出结果见表1。

从表1的统计结果看,我国房地产公司的股权融资效率总体偏低,其中综合有效率的房地产公司为6家,占到样本公司数量的42.86%;技术有效率的公司为9家,占到样本公司数量的64.29%。我国房地产行业在吸纳大量社会资金的同时,对于资金的使用总体而言是低效率的,需要通过调整来优化投入与产出比,提高股权融资效率。

2.数据分析

为了寻找优化房地产公司股权融资效率的途径,本文将股权融资效率有效与股权融资效率无效的上市公司的投入指标进行了对比(见表2)。

(1)年股权融资额/年投资额。综合有效与技术有效的房地产上市公司,其年股权融资额与年投资额之间的比例都普遍较高,一般在50%以上,而综合无效的公司该指标较低,表明筹集的资金不能及时转化为投资是严重制约房地产上市公司融资效果的因素。

(2)股权结构。综合有效和技术有效的房地产上市公司,其第一大股东与第二至五大股东持股比例较低,表明在公司内部形成对第一大股东的有效制衡能够促使融资决策更科学、更有效率。

(3)非流通股比例。流通股数量越多,持有股票人数越多,有利于形成有力的社会监督,从而使公司管理层决策趋于公开、高效。

(4)资产负债率。资产负债率越高,公司借助于财务杠杆效应的程度越高,有利于提高公司的盈利水平,因此,应避免过度依赖股权融资。

三、提高我国房地产上市公司股权融资效率的对策建议

(一)科学论证确定最佳筹资规模

上述研究表明企业的筹资规模并不是越大越好,而是应该根据投资需求量来确定企业的最佳筹资规模。尽管相比于其他筹资方式,股权融资有无需定期偿还本金、不用必须支付股利的特点,但是如果筹集的资金不能及时投入使用会降低资金使用效果,造成资金的浪费。企业在进行筹资决策时要根据投资需要确定最佳筹资规模,监管部门、中小股东、投资者应该监督企业是否按照招股说明书中承诺的投资项目计划使用资金,保证资金安全、有效使用。

(二)调整股权集中度形成有效的制衡

股权融资效率高的公司,其第一大股东与第二至五大股东的比例较低,这表明“一股独大”的股权结构不利于公司治理,公司应根据行业特征、生命周期等确定股权集中度。在我国上市公司股权普遍较为集中的情况下,通过引入大股东,尤其是机构投资者(如证券公司、基金公司、保险公司等)来形成第一大股东的制衡,规范上市公司股权融资行为,使上市公司经营行为受到多元化主体的监督,提高经营管理水平。

(三)增加流通股比例

非流通股是我国股票市场上的特有现象,在非流通股比例较高的上市公司,其股权融资效率较低,减持非流通股,增加公司股票的流动性是解决这一问题的关键。在如何提高流通股比例问题上,应从占有绝对控股地位的国有股入手,然后针对法人股减持,这一过程需要考虑持股人的利益,在考虑分红、配股等因素对现行股价进行调整后将非流通股推向市场。

(四)适度举债优化公司资本结构

按照优序理论,企业融资的最佳融资选择是内部融资、债务融资、股权融资,但是我国上市公司却偏重于股权融资,其根源在于将我国股票市场当作了取款机,造成对股权融资的依赖度过大,在股票市场跌入低谷之后,很容易造成公司资金链的紧张。同时,适度的债务融资能够充分利用财务杠杆效应,提高公司的盈利水平,当然,在当前的经济形势下,企业也应该重视对风险的控制,不能使公司资产负债率过高,如何做到适度是公司财务管理部门需要解决的关键问题。

【参考文献】

[1] Fama Eugene. Efficient capital markets:a review of theory and empirical work[J]. Journal of Finance,1970,25:383-417.

[2] Kunt, Levine. Stock Market,Corporate Finance and Economic Growth:an Overview[J]. The World Bank Economic Review,1996,10(2):223-239.

[3] Harris, Richard. Stock market and development: a reassessment[J].European Economic Review,1997,41:139-146.

[4] 邓召明,范伟.我国证券市场融资效率实证研究[J].国际金融研究,2001(10):36-38.

[5] 宋增基,张宗益.上市公司融资效率实证分析[J].商业研究,2003(5):42-45.

[6] 金道政,刘艳华.我国股票市场融资效率的研究[J].安徽工业大学学报,2006(1):15-18.

[7] 刘力昌,冯根福.基于DEA的上市公司股权融资效率评价[J]系统工程,2004(1):33-36.