境外上市、公司治理结构与企业溢价研究

2015-05-20 15:14周龙张末晗

会计之友 2015年10期

关键词:公司治理结构

周龙 张末晗

【摘 要】 文章采取配对样本的方法,选取分别在纳斯达克和深圳创业板上市的中国企业,从公司治理结构的角度研究境外上市价值溢价及其成因。实证结果表明,中国企业在纳斯达克上市较深圳创业板上市存在一定的公司价值溢价,并且溢价程度随时间推移逐渐减少,这种现象源于不同股票市场的监管制度所形成的公司治理结构差异。基于此,提出改进深圳创业板市场效率及公司治理结构的建议。

【关键词】 境外上市; 公司治理结构; 公司价值溢价; 股票市场监管模式

中图分类号:F276.6 文献标识码:A 文章编号:1004-5937(2015)10-0034-04

一、引言

近年来,赴境外上市融资的中国企业日益增多。统计显示,截至2013年年底在境外资本市场上市的中国企业总数已超过1 000家,总融资额超过6 000亿美元。在众多境外上市的中国企业中,科技类企业日渐成为主力军,它们大部分选择在美国纳斯达克上市,如新浪、网易、阿里巴巴等。理论而言,境外完善的金融市场和成熟的监管制度会对公司治理结构产生有利的影响,从而使得公司价值得以增长。我国深圳创业板市场诞生时间虽短,但发展迅速,同样成为新兴科技企业的孵化平台。从公司治理结构角度研究在纳斯达克上市和在我国深圳创业板上市后公司价值的差异及其成因,可为我国创业板企业及市场的发展提供有益的建议。

二、文献回顾与研究假设

(一)文献回顾

对于投资者而言,影响投资收益的一个主要风险就是公司控股股东与中小股东之间的利益冲突问题。Stulz(1999)、Coffee(2002)提出的“绑定理论”认为,企业在更加透明的市场上市,主动适应更加严苛的法制和市场环境的约束可以提升公司治理水平,间接削弱了控股股东的权力,使得中小投资者与公司控股股东之间的利益冲突有所缓解,有效保护投资者利益,从而使企业价值增加。

LLSV(1997)研究发现,较好的公司治理结构是股权分散的,股权分散可以防止大股东侵占公司财产,避免信息不对称等问题,从而使公司具有比较高的企业价值。Shleifer(2002)的研究表明公司治理结构的好坏对管理层决策产生影响,好的治理结构给管理层带来更加理性的思考,使公司资产得到合理分配,各方投资达到一定的平衡,从而提升公司的经营效率,公司价值随之增加。Bai(2004)等学者对中国企业的实证研究表明,股权分散有利于中国企业的价值提升,同时将公司的股票出售给海外投资者对公司价值也有正向作用;如果公司股权过于集中化,特别是第一大股东持股比例占总股本过大的情况下,这种公司治理模式对公司的价值有负面影响。

随着中国资本市场的发展,优化公司治理结构的相关法律法规也在不断完善,如2000年的《上市公司股东大会规范意见》、2001年的《关于在上市公司建立独立董事制度的指导意见》和2002年的《公司治理准则》。由于法规对于公司的股东会、董事会都有明确要求,大股东的权力得到明显削减,董事会的重要性相对增强,同时不少公司“一股独大”现象得到改善,股权分布更加分散,这说明中国创业板市场也在不断完善。

(二)研究假设

中国企业要实现境外上市,必须按照境外上市的标准对公司进行结构治理,使得选择境外上市的企业有更为完善的公司治理结构,而科学、完善的治理结构是企业成长的必要条件,有助于提高公司经营效率和决策水平,这些差异最终会通过公司价值予以反映(周正,2011)。这可能是中国企业境外上市相对于本土企业存在溢价的原因。进一步,当弱有效市场通过努力使得监管力度得以提升,境内外市场之间的差异也会随之减少。假设所有的交易市场都在不断努力增加监管力度,由于边际效用递减,弱有效市场的增速必定要大于强有效市场,因此随着时间的推移,公司在境外上市溢价的程度会逐渐减少(沈红波等,2008)。本研究以美国纳斯达克市场和深圳创业板为样本。

基于以上理论分析可得如下三个假设:

H1:中国企业在纳斯达克上市相对于深圳创业板上市存在正溢价。

H2:中国企业在纳斯达克上市相对于深圳创业板上市溢价程度随时间推移逐渐减少。

H3:在纳斯达克上市的中国公司治理结构优于在深圳创业板上市的公司治理结构。

三、研究设计

(一)样本选择和数据来源

本文分别选取全球创业板的典范——纳斯达克股票市场以及国内创业板市场——深圳创业板市场作为研究对象,从两个股票市场中各以30家网络通讯行业的公司作为样本,数据跨度从2011年到2013。国内样本数据来源于WIND金融数据库,国外样本数据来源于纳斯达克官方网站。

(二)模型建立

为探究中国企业境外上市溢价情况,建立如下模型:

MBRi = ?琢0 + ?琢1InGRi + ?琢2ComSi + ?琢3FinalLi + ?琢4OpenEi+

?琢5Di+?着i

公式中,MBR(市净率)为被解释变量。衡量公司价值的指标主要有托宾Q值和MBR(市净率),MBR更适用于对股权资金配置效率的研究。由于本文主要比较企业的市场价值是否大于给企业带来现金流量的资本成本,因此选择MBR指标衡量公司价值。计算方法为:MBR=(总负债账目价值+总股数+年末股价收盘价)/(总负债账目价值+总权益账目价值)。

(三)变量设计

研究公司不同上市地点的上市要求差异对公司价值影响是否存在,必须引入描述公司特征的控制变量,并排除这些因素对公司价值的影响。参考Doidge(2004)等人的研究,笔者定义:

(1)公司成长性(InGR):用公司每年的收入增长率表示公司的成长性。Doidge(2004)认为只有自身具有高成长性的公司才会选择在海外市场上市。

(2)公司规模(ComS):用公司总资产表述公司规模。

(3)公司负债情况(FinaL):用财务杠杆率来表示公司的负债情况。

(4)公司经营效率(OperE):用总资产周转率表示公司经营的效率。

(5)上市交易所(D):用虚拟变量D来区分美国纳斯达克市场上市的公司和中国深圳创业板上市的公司,在纳斯达克上市的D值取1,在深圳创业板上市则取0。

论证假设1就是要分析系数?琢5。如果?琢5显著并且大于0,则说明中国企业境外上市相对于本土上市企业公司价值存在正溢价。

论证假设2就是要分析溢价程度随时间变化的趋势。为此对2011—2013年各年上市的股票进行模型回归,得到三组不同时间截面的回归结果、三个连续年度中?琢5的变化情况。如果三个年度中?琢5逐年减小,则说明随着本土创业板市场上市制度、监管程度的不断成熟,中国企业境外上市的公司价值正溢价程度逐年递减。

论证假设3就是要比较不同市场上公司治理结构的差异。参考Bai(2004)研究公司治理情况的变量,选择以下几个变量作为衡量标准。

(1)公司董事会的规模(BodS):用董事会人数表述董事会规模。

(2)第一大股东的持股比例(LargP):第一大股东持股数/总股数。

(3)独立董事比例(IndeP):独立董事人数/总董事数。

(4)第二大股东的作用(SecoE):第二大股东持股比例/第一、第二大股东持股比例和。

(5)排除大股东的前九大股东影响(SttE):用九大股东持股比例平方和的对数表示。

四、实证分析

(一)境内外创业板上市公司溢价比较分析

1.描述性统计

表1列出了各变量的平均值统计结果。从MBR均值比较可以看出,在纳斯达克上市的中国公司总体具有较高的公司价值,远高于在深圳创业板上市的公司。对于衡量公司成长机会的InGR值,深圳创业板上市的公司明显高于纳斯达克上市的公司。从规模指标ComS看,纳斯达克上市的公司规模比较大。境内外上市公司的杠杆率FinaL没有太大差别。对于运营效率OperE,在中国上市的公司比较高。

2.多元回归分析

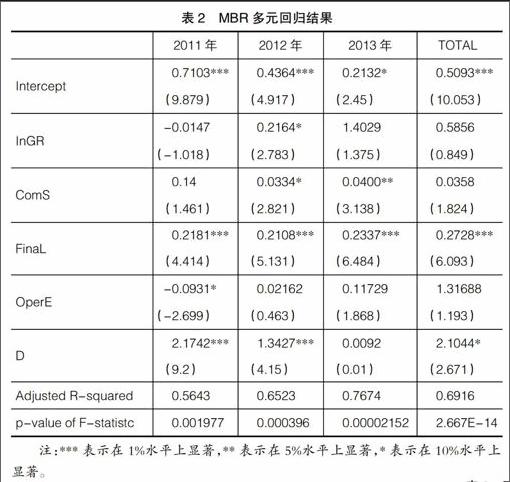

对2011—2013年上市公司的股票分别采用上述模型进行回归,得到三组回归结果,然后将三年的数据混合后进行总体回归,回归结果见表2。

由表2可知,2011年组别的可决系数R2为56%,2012年组别的可决系数R2为65%,2013年组别的可决系数R2为77%,总体回归的情况为70%,模型拟合情况均较理想。

虚拟变量D在2011年和2012年比较显著,而2013年却不显著。由于虚拟变量D的回归结果总体上显著,因此可看出海外上市溢价是存在的。由于D的系数大于0,说明在纳斯达克上市对公司价值有正向影响,假设1成立,中国企业在纳斯达克上市相对于深圳创业板上市存在正溢价。

通过比较各年虚拟变量D的系数变化,可看出这种海外上市溢价具有一定的变化趋势,呈现先增长后减少的情况。一种合理的解释是,中国资本市场通过一系列的改革,逐渐实现信息透明和公正,投资者对中国市场更加看好,因此会降低对两个市场的预期差额,导致境外上市的溢价下降。因此假设2成立,中国企业在纳斯达克上市相对于深圳创业板上市溢价程度随时间推移逐渐减少。

总体可看出,中国企业在纳斯达克上市相对于在深圳创业板上市存在溢价,且溢价程度随时间推移逐渐减少。

(二)境内外创业板上市公司治理结构比较分析

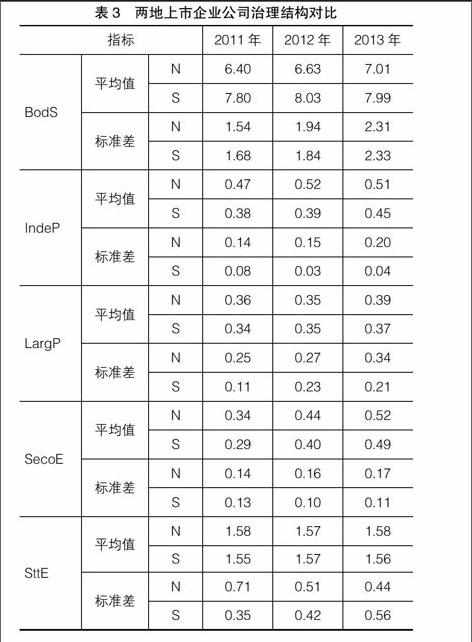

对比深圳中小板块和纳斯达克中小板上市制度,纳斯达克中小板上市制度对公司的治理要求更为严格,对中小投资者的保护程度更高。笔者认为,境外上市公司治理模式差异是导致境外上市溢价的重要原因。下面继续采用纳斯达克及深圳创业板2011—2013年的股票数据为研究样本,各项数据取平均值,研究其公司治理结构对比,结果见表3。

为检验不同地点上市的企业治理结构是否存在明显差距,笔者对两地上市企业的5个反映公司治理情况的指标进行独立双样本t检验,检验结果如表4所示。

可以发现两类公司的公司治理结构是存在一定差异的,具体情况如下:

(1)公司董事会规模(BodS)。深圳创业板的董事会人数要多于纳斯达克市场的董事会人数,而且这一差异在2011年和2012年的t统计量分别为-2.75、-2.34,在1%和5%水平上显著,随着时间的推移,2013年两者的差异减小,且统计不显著。董事会人数与企业规模和企业年龄相关,规模较小及初创期的企业,资本相对分散,董事会人数通常会较多。选择在深圳创业板上市企业的董事会人数多于选择在纳斯达克创业板上市的中国企业,反映了深圳创业板上市企业规模较小及初创期的企业较多的特点。这也从侧面反映了相对于起步时间不长的深圳创业板市场,更多成熟度较高、发展质量好的企业更倾向于前往成熟的创业板市场上市。两地上市企业质量的差异自然是导致境外上市溢价的一个重要原因。

(2)独立董事占董事会总人数的比例(IndeP)。纳斯达克市场上的公司比深圳创业板上的公司独立董事比例更高,公司治理结构更优。两地上市的企业在这一指标上的差异在2011年和2012年t统计检验量分别为2.5、3.8,在5%和1%水平上显著,随着时间的推移,这种趋势总体不断缩小,并且统计不显著。

此外,其他3个指标两类公司并没有太大区别。根据以上对公司治理结构的比较分析,得出在所选取的5个指标中,表示纳斯达克市场的公司治理结构优于深圳创业板市场的公司治理结构的指标有两个,即董事会规模与独立董事比例。因此,假设3基本成立,在公司治理结构方面,纳斯达克市场部分优于深圳创业板,这也侧面验证了好的公司治理结构可以给公司带来更多的价值。

五、结论与建议

本文从公司治理结构角度分析了中国企业境外上市溢价现象及其成因,研究发现:(1)由于境外市场普遍具有高的投资者保护制度,在境外上市的中国企业会接受更严格的监管,从而减少了对中小股东的侵害,存在较高的公司价值溢价。(2)中国企业境外创业板上市溢价程度随时间推移逐渐减少,这与国内相关法律监管的提高密切相关。(3)从公司治理结构角度看,纳斯达克上市的公司治理结构优于深圳创业板上市的公司,解释了境外上市溢价产生的原因。

目前,我国创业板市场的信息披露制度还很不完善,中小企业并没有充分披露公司的发展战略、股权变动、募集资金使用、关联交易等重大事项(张瑶、郭雪萌,2014),更有一些公司绕过法规,通过置换资金等行为,变相地挪用资金为自己谋求利益。因此,我国创业板市场应借鉴纳斯达克的监管制度,在一定程度上放宽进入条件,但应加强监管力度,严格要求企业按照制度要求进行信息披露,以保证投资者的权益。

同时,我国创业板市场上的企业存在严重的治理结构问题,如果继续保持不良的股权分配及公司治理结构,必定给企业的未来和投资者权益带来极大影响(周雯娴、伍俊洪,2013)。因此,应提高独立董事比例、合理控制董事会规模,以削弱超级大股东的权力,从而改善公司治理结构,保护投资者利益,进而提升我国创业板企业的公司价值。

【参考文献】

[1] Coffee J. The future as history: The prospects for global convergence in corporate governance and its implications[J]. North western University Law Review,1999,93:641-708.

[2] La Porta R., Lopez de Silanes F., Shleifer A., Vishny R. Legal Determinants of Extemal Finance[J]. Journal of Finance, 1997,52: 1131-1150.

[3] Shleifer A., Wolfenzon D. Investor protection and equity markets[J]. Journal of Financial Economics,2002,66:3-27.

[4] Bai Chong-En, Liu Qiao, Lu Joe, Song Frank M., Zhang Junxi. Corporate governance and market valuation in China[J]. Journal of comparative Economics, 2004,32: 599-616.

[5] Doidge C. U.S. cross-listings and the private benefits of control: evidence from dual-class firms[J]. Journal of Financial Economics, 2004,72: 519-553.

[6] 周正.海外上市对中国公司治理结构和治理水平的影响研究[D].复旦大学硕士学位论文,2012.

[7] 沈红波,廖理,廖冠民.境外上市、投资者保护与企业溢价[J].财贸经济,2008(9):40-45.

[8] 沈红波.证券分析师盈利预测与企业海外上市溢价[J].山西财经大学学报,2008(4):84-89.

[9] 张瑶,郭雪萌.上市公司内部控制信息披露质量影响因素研究——基于缺陷信息披露的实证证据[J].经济问题,2014(7):94-100.

[10] 周雯娴,伍俊洪.公司治理结构对绩效的影响[J].会计之友,2013(33):75-78.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

中国市场(2016年24期)2016-07-06

商业会计(2016年9期)2016-06-06

商(2016年7期)2016-04-20

商业会计(2016年6期)2016-04-07

商(2016年3期)2016-03-11

商(2016年3期)2016-03-11