亚洲债务是否会面临欧债式危机?

2015-05-20 11:52王有鑫

银行家 2015年5期

王有鑫

2015年,内外部因素可能共同推高亚洲债务风险。但与欧债危机相比,无论是在债务规模还是偿债能力方面,亚洲地区债务风险都相对可控。亚洲地区债务风险上升是全球经济弱复苏的正常表现,是当下发达经济体货币政策分化的产物,不应过度解读。

诸多指标显示亚洲地区外债风险上升

债权资金外流

受经济增速下滑、房地产调整和美国加息预期影响,亚洲地区债务风险正急剧增长。2011~2013年亚洲新兴经济体GDP年均实现了7%的同比增长,2014年和2015年可能下滑至6.5%左右,经济持续下行导致部分债券的前景恶化。随着亚洲新兴市场投资组合出现亏损,国际投资者为应对潜在风险开始减持债券、增持现金,亚洲地区债权资金流出。

部分国家债务负担较重

本文主要利用未偿还外债余额占GDP比重和未偿还外债余额占出口比重两个指标来衡量一国的存量外债负担。对于未偿还外债余额占GDP比重,参考国际经验以20%和30%为风险分界线,低于20%的是低风险国家,高于30%的是高风险国家,处于二者之间的是中等风险国家;未偿还外债余额占出口比重指标以100%和150%为风险分界线。

表1是2008~2014年亚洲7个主要国家的各项外债指标。总的来说,金融危机之后除了韩国和菲律宾的外债负担率有所下降,其他五国的外债负担率都呈上升趋势,说明亚洲地区整体的外债可持续性弱化。如果按照外债占GDP比重衡量,马来西亚、泰国和印尼均为高风险等级国家,而其他四国为中、低风险等级国家。

部分国家偿债能力下降

用一国未偿还外债余额占外汇储备的比重衡量偿债能力,部分亚洲国家存在还债压力。参考国际经验,以100%和200%为低、中、高风险分界线。除中国和泰国未偿还外债余额占外汇储备低于100%、外汇储备足够满足还债要求之外,其他五国外汇储备均存在缺口,可能会发生外债偿还时支付不足等风险。中国、印度、泰国、马来西亚等国未偿还外债余额占外汇储备的比重上升,外汇储备增长速度落后于外债存量的增长,未来外债偿还存在较大的压力。

亚洲地区外债风险并未失控

亚洲各国年度本息偿还能力较强

以上指标主要是从存量角度衡量的亚洲地区债务风险情况,考虑到一国每年只要能够按时偿还外债本息,外债风险就是可控的。因此,我们利用外债偿债率(即年度外债本息偿还额与当年出口收入之比)这一流量指标衡量亚洲地区的实际偿债能力。参考国际经验以20%和30%为低、中、高风险分界线。

观察2014年亚洲主要国家的外债偿债率,发现7个国家的外债偿债率都低于15%,年度外债偿还能力较强,不会发生大规模的债务违约风险。但需要警惕的是,尽管亚洲各国以偿债率衡量的外债风险较低,但2008年金融危机之后,大部分国家的外债偿债率都呈现先下降再上升趋势,尤其是最近几年外债偿债率快速走高,未来将给亚洲各国带来较大的偿债压力。

与欧债危机时期相比,风险相对可控

2009年10月,希腊政府宣布当年财政赤字占GDP比例超过12%,远高于欧盟设定的3%上线。随后,全球三大评级公司相继下调希腊主权信用评级,欧洲主权债务危机率先在希腊爆发。2010年3月进一步发酵,开始向意大利、西班牙、葡萄牙和爱尔兰等国蔓延。

观察2010年欧债危机发生时欧洲五国的主要外债指标,发现与2014年亚洲地区相比,欧洲五国风险等级明显偏高。除意大利两种外债指标均处于低风险等级以外,其他四国外债指标均处于高风险等级。尤其是爱尔兰,外债占GDP比重达到571.5%,外债占出口比重达到1022.4%,远超国际警戒线。相比欧洲五国,此次亚洲债务风险尚未达到失控局面。

2015年亚洲债务风险情景研判

虽然目前亚洲债务风险仍处于可控范围,但随着内外部经济金融环境变化,2015年亚洲债务风险不容小觑,亚洲各国需要未雨绸缪、提前预判,了解2015年可能出现的债务风险点。(见图1)

内外部因素共同推高亚洲债务风险

2015年,内部因素和外部因素可能共同推高亚洲债务风险。

内部因素的包括三个主要方面。

一是经济增速放缓。亚洲新兴经济体2015年实际GDP预计只有6.6%的增长,与2006和2007年年均10.7%的GDP增长率相比,增速明显放缓。作为亚洲地区经济发展的龙头,中国经济进入“新常态”,经济降速调档,增长放缓,对亚洲其他国家的带动作用有所减弱。经济的持续下行,对企业生产和销售不利,企业信用风险敞口扩大,资金链存在断裂风险,债务违约风险加大。

二是汇率存在大幅贬值的可能。随着美国经济强势复苏,外汇市场上美元基本呈现一枝独秀态势,2015年几乎所有货币对美元都存在贬值风险,这不仅会加重亚洲新兴经济体的还本付息压力,而且随着债权资金回流美国,以往的“借新还旧”和“续借”策略也难以持续。

三是部分国家还债资金缺口增大。欧洲经济复苏缓慢,日本消费起色不大,外部需求严重不足,亚洲新兴经济体的出口引领经济发展的效应下降。特别是资源出口型国家(如马来西亚和印尼等国,见图2)受油价超跌影响,国际收支承压、外汇储备减少。与此同时,逐利资金开始回流美国股市和债市,部分亚洲国家可能出现“美元荒”,将没有足够的资金偿还到期债务。

外部因素包括两个主要方面。

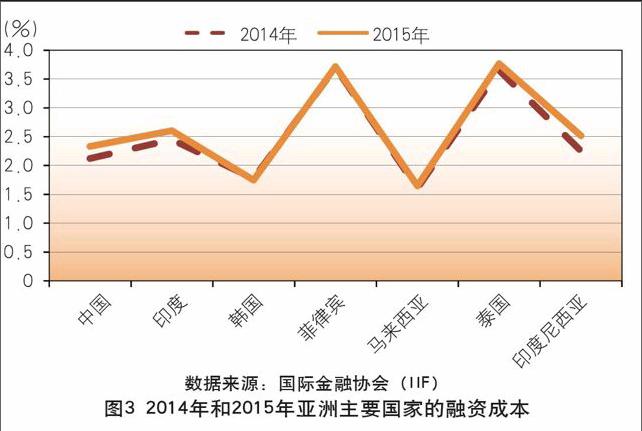

一是美联储加息概率提升。由于美国GDP和非农就业数据持续向好,市场普遍预期美国将在2015年年中或下半年开始加息,实现货币政策常态化。美国加息将提高美元借贷成本,各国发行债券的名义利率将提高,中国外债的平均融资成本将由2014年的2.1%上升到2.3%,印度也将由2.5%上升到2.6%,此外,泰国和印尼的外债成本也有一定幅度增加(见图3)。

二是国际大宗商品价格反弹风险。目前,WTI(美国西德克萨斯轻质原油)原油期货结算价在50美元附近震荡,进一步下行的空间有限。亚洲是原油净进口地区,一旦石油价格开始反弹,资源进口国家(如中国、印度、韩国、菲律宾、泰国等国)的贸易收支将出现逆差,外汇储备将大幅减少,还债能力受到压制。

2015年亚洲债务风险情景推演

通过上述分析,我们可以看到,亚洲部分国家经济基本面转差、汇率贬值和外汇储备减少,很大程度上与美国货币政策走势和国际大宗商品价格有关。因此,本部分我们将着重分析美联储加息时点选择和大宗商品价格走势,判断亚洲各国2015年的债务风险情况。

加息的时点选择。由于美国GDP和非农数据持续向好,目前市场对美国加息的预期没有方向性分歧,因此各方关注的焦点是加息的时间窗口会延长还是提前。答案取决于三个因素:第一,美国经济会不会出现大的反复;第二,鉴于耶伦身上浓厚的“就业经济学”特点,美国的三个结构性就业指标(U61、长期失业率和社会劳动参与率)能否迅速跟上其他就业指标的恢复步伐;第三,在工资率上涨和油价下跌效应相互对冲的情况下,核心通胀指标能否迅速达到2%的门槛水平。如果三个条件均是积极的,则美联储6月前加息概率较大。

石油价格的走势。2015年油价的关注焦点不在于是否继续向下,而在于低位震荡还是强势反弹。随着国际原油价格大幅下跌,全球能源公司特别是页岩油企业资产负债表惨不忍睹,美国页岩油公司开始破产,多家石油公司宣布减产。这意味着,即使OPEC是出于与美国页岩油企业争夺市场份额的目的而进行“价格战”的话,目前这个价位已经接近下限。因此,第4种情形可能性较大(见表1),下面具体分析一下这种情景下的债务风险。

油价低位震荡,加息延迟。油价过低导致外汇收入减少,印度尼西亚、越南、哈萨克斯坦等国作为能源出口国,外贸收入减少将带来外债本息偿付压力,此类国家将成为2015年亚洲债券市场的主要风险点。马来西亚作为能源出口国也面临油价下跌的风险,但由于外汇储备比较充裕、占GDP的比重达到了38.94%,风险抵御能力较强。大宗商品价格处于低位使美国通胀放缓,美联储将推迟加息,跨境资金不会较快流出,新兴市场将有足够的时间应对资金外流,因此中国、印度、韩国等资源进口型国家和菲律宾、泰国等外汇储备充裕国家2015年债务风险较低(见图4)。

对中国外债管理的启示

近期受国际避险情绪推动,国际资本纷纷撤出新兴市场回流美国,人民币由于国内经济基本面弱化也有所贬值,套利资金开始流出中国,资本项目呈现逆差,在一定程度上加剧了我国的债务风险。加强外债管理对于降低我国债务风险同样意义重大。

加强部门配合,建立宏观审慎监管框架。传统的外债管理是微观审慎,注重对个体风险的防范和控制,而缺乏对宏观环境、政策及金融市场的关注。随着资本项目管理便利化水平的不断提高和本外币境外融资限制的全面放开,仅依靠微观审慎管理已经不能保证资本市场的稳定性,而宏观审慎管理重点关注机构面临的共同风险,有利于增强金融体系的整体稳健。建立宏观审慎监管框架要求我国各金融监管部门根据职责分工实现统筹协调,加强对系统性金融风险的分析,促进外汇政策和监管政策措施的协调,稳妥推动资本项目可兑换。

进一步完善外债监测体系,提高风险预警能力。健全的外债监测体系是实施外债宏观审慎监管的基础,也是预防债务风险爆发的重要举措。建立全面、科学的外债监测体系, 需要监管机构科学划分外债系统性风险层次,加强相关数据信息的采集、加工和分析, 建设与之相匹配的风险指标预警体系, 提高风险预警水平。同时与中国人民银行反洗钱信息系统、支付结算系统等对接,以防范跨境资金流动风险,提高监测效率。

适当增加离岸人民币债,减少汇率波动风险。部分企业由于收入和负债币种不匹配,存在严重地货币错配问题,在美元升值的背景下,债务风险较高。这类企业可以适当增加本币负债,减少汇率波动风险,缓解人民币贬值带来的偿债成本上升压力。目前我国已经放开了人民币境外融资限制,企业可以在离岸市场发行人民币点心债,减少对美元的系统性依赖。政府可以继续完善汇率形成制度,避免汇率大幅波动带来的货币错配风险,同时开发有效对冲货币风险的金融衍生工具,增加企业的风险对冲能力和套期保值能力。

加强对短期负债的管理,防范资本外逃带来的债务风险。与中长期外债主要用于实体经济投资不同,短期外债投机色彩浓厚,国外的很多投机资本通过短期外债途径流入我国,以规避资本项目管制。近期,人民币贬值压力增大,国内外利差缩窄,跨境资金流动方向发生逆转,国际投机资本可能借助短期外债渠道流出我国,加大了外债管理风险。我国应该采取多种措施,加强对短期外债的管理,可以规定资金在境内的最短停留时间,防止短期外债的无序流动;通过征收托宾税、庇古税和所得税等,增加短期资金跨境流动成本;合理引导借债机构和企业,将短期外债与外汇收入、外汇资产的币种和期限结构进行匹配,以保证如期履约。

降低周期性行业负债比重,避免风险过度集中。周期性行业受国际国内经济周期和市场环境的影响较大,当经济处于上升通道时,企业在超额利润的诱惑下毫无顾忌地加大杠杆、扩大负债,导致投机资金大量涌入该类行业,市场风险快速集聚。一旦经济形势急转直下,企业经营压力加大,资金链可能断裂,债务违约风险将集中释放,也将外溢到其他行业。我国政府应该通过政策引导降低周期性行业负债比重,对于那些不利于产业结构调整,特别是已经出现产能过剩和投资过热的行业,要在一定程度上限制或禁止相关企业借入外债,在经济下行周期确保债券市场健康有序发展。

(作者单位:中国银行国际金融研究所)

猜你喜欢

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

分忧(2017年6期)2017-06-07

中国经济周刊(2016年33期)2016-08-30

商界评论(2016年6期)2016-07-01

环球时报(2009-09-22)2009-09-22