我国城乡居民大病保险筹资机制探讨

——基于全国28个省市的样本分析

2015-05-20 01:36微卢

中国医疗保险 2015年8期

邓 微卢 婷

(1中共湖南省委党校、湖南行政学院 长沙 410006;2湖南师范大学公共管理学院 长沙 410081)

我国城乡居民大病保险筹资机制探讨

——基于全国28个省市的样本分析

邓 微1卢 婷2

(1中共湖南省委党校、湖南行政学院 长沙 410006;2湖南师范大学公共管理学院 长沙 410081)

大病保险政策试点过程中呈现出一些问题,其中筹资机制尤其令人担忧。通过对全国28个省级单位的大病保险实施方案的比较分析,发现我国大病保险资金来源缺乏可持续性、筹资渠道单一、筹资标准参差不齐,且统筹层次低。为了保证制度的持续发展,应明确大病保险在我国医疗保障体系中的定位,并不断拓宽筹资渠道,建立多元筹资体系、合理确定筹资标准,逐步提高筹资水平、统筹层次,扩大“基金池”。

大病医疗保险;筹资机制;可持续性

大病保险能否实现可持续运行和科学发展,关键在于稳健的筹资机制。2012年8月,六部委发布《关于开展城乡居民大病保险工作的指导意见》,在此背景下,全国各地结合当地实际情况展开大病保险试点工作。截至2014年7月,共有28个省级单位出台了大病保险实施方案。从各地试行的筹资方案的相关规定来看,大病保险资金基本上是从所在地当年城乡居民基本医保基金中划拨,不再额外筹资。具体做法虽有差异,但总体而言,各地的筹资机制都存在不小的问题。本文根据全国28个省市的大病保险试行方案,分析各地大病保险筹资方面的具体做法,找出现有筹资机制存在的问题,为优化大病保险筹资机制设计提供政策建议。

1 文献综述

当前国内众多学者多是从制度层面对城乡居民大病保险进行分析研究,主要包括制度属性、保障方案设计、筹资机制、运作模式等方面。关于大病保险筹资问题的研究主要基于两方面:一是对大病保险基金可持续性的研究;二是对大病保险筹资机制本身的研究。

在大病保险基金可持续性方面,学者们普遍认为从城镇居民医保基金、新农合基金中划出一定比例作为大病保险资金的做法是不可持续的。郑秉文、张兴文( 2013) 指出,虽然大病保险基金从基本医保基金中提取的比例小,但依旧对基本医保基金的财务状况有较大影响,大病保险制度的可持续性将严重依赖基本医保制度的财务可持续状况。宋伟等(2013)认为,大病保险筹资仅依靠城乡居民基本医保基金是不可持续的。随着医疗费用的不断上涨,基本医保基金的稳定性必将受到冲击。因此,有必要建立由政府和居民多方筹资的机制。朱铭来(2014)则认为,不要仅从筹资机制可持续性的角度进行分析,而要从大病保险基金支出考量,以支定收,实现收支平衡。董曙辉(2013)亦指出,我国大病保险当前的筹资政策具有局限性和不可持续性,大病保险筹资机制应着眼于长效,建立独立的筹资渠道,根据现阶段各地的实践,其筹资标准可以确定为当年城乡居民基本医保筹资额的5%左右。

对大病保险现有筹资机制改革的研究,主要分为“继续依附”式和独立筹资式。吴维民等(2013)坚持大病保险基金从基本医保基金中提取,采用描述统计分析方法,分析了广西基本医保基金的结余和患者负担情况,并测算出大病保险筹资标准为每人30元为宜。王婉(2014)指出,应明确大病保险的定位,不能继续将其看成是基本医保的延伸,应鼓励政府、企业、个人共担风险,建立多渠道、社会化的大病保障筹资机制。王明慧、陶四海(2013)指出,单纯依靠划拨基金结余难以建立大病保险制度稳健的筹资模式,建立一个由参保人员个人缴费、各级财政补助、基本医保累计结余、医疗救助、其他社会组织和个人筹资的多渠道筹资机制势在必行。

2 各地大病保险筹资机制比较

2.1 资金来源比较

纵观各地的试行方案,其基金来源政策基本与《指导意见》一致,除个别省份外,大部分地区都没有规定额外的资金来源。广东省提出的“有条件的地区可结合当地实际,探索政府补助、公益慈善等多渠道筹资机制”是极少数的扩大资金来源的做法。

2.2 筹资水平比较

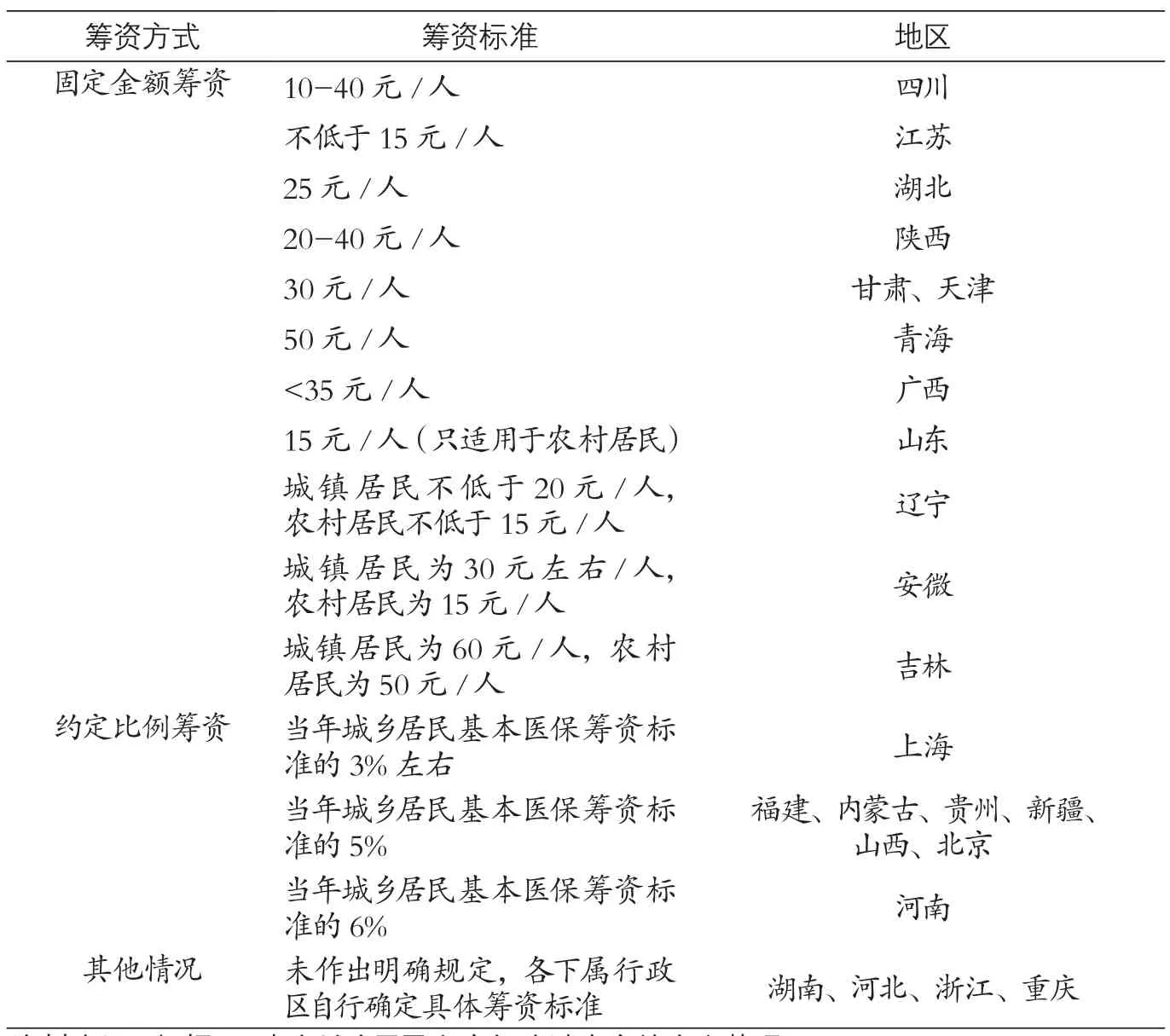

由于经济发展水平以及基本医保筹资能力各异,各地大病保险的筹资标准存在一定的差异。如表所示,在采取固定金额筹资方式中,仅吉林省的城镇居民大病保险人均筹资标准超过了50元。在实行按约定比例筹资方式中,大多数省市从基本医保基金中按照当年筹资标准的5%作为城乡居民大病保险基金,比如2013年贵州省城镇居民基本医保和新农合的筹资标准为每人每年330元,按5%的筹资比例,其大病保险的人均筹资为16.5元。此外,湖南、河北、浙江在省级层面并未对筹资标准作出具体的规定,而是由下属各市州自行确定。如湖南目前四个试点地区中有三个是按固定金额筹资,筹资标准控制在20元左右;另一地区是按约定比例筹资,提取比例为基本医保筹资标准的6.5%。

不管是采取何种筹资方式,筹资标准都不高。据了解,国务院医改办曾针对居民医保和新农合抽取1亿人样本调研,测算出大病发生概率为0.2%-0.4%,即三四百万人口规模的地级市,医疗费用超过20万元的个案一年不超过5例,由此测算下来,平均每人每年从医保基金拿出40元即可保障大病。但达到这一标准的仅有少数几个省份。

3 现有筹资机制存在的问题

3.1 资金来源缺乏可持续性

大病保险能否有稳定持续的资金来源完全取决于基本医保基金的筹资能力和结余情况。

对各地基本医保基金的筹资能力,曾有学者做过相关测算。朱铭来(2014)基于全国31个省、市、自治区城镇居民医保体系的可持续性进行动态预测,评估大病保险推广对我国城镇居民医保制度的基金收支带来的平衡风险。测算发现,在不同的假设之下,到2015年,我国最少有9个省市、最多达到15个省市出现城镇居民医保基金累计结余赤字,城镇居民医保基金累计结余最低将出现13.63亿元的赤字。不仅大病保险制度难以持续,基本保险都将面临严峻挑战。

3.2 筹资标准普遍偏低

纵观28个试点省市,大病保险报销额最高可达30万,有的地区甚至没有设定报销上限。从各地设定的筹资标准来看,按固定金额筹资的,大多控制在每人每年20元-30元,最高不超过60元;按约定比例筹资的,一般控制在居民基本医保人均筹资标准的5%,最高不超过6%。除青海、吉林等少数几个省份外,大部分省份的筹资标准明显偏低。筹资水平是实现大病保险可持续发展的一个关键指标,与报销标准和制度的实施效果密切相关。在大病保险政策的具体落实当中,必须对筹资标准进行科学地测算。

表 各地大病保险筹资标准比较

4 完善大病保险筹资机制的政策建议

4.1 重新设计筹资制度

目前,各试点地区都是遵循“从基本医保基金结余中提取或在新增筹资中划拨”,就当前看来,我国城乡居民基本医保基金确实存在一定结余,但现有结余有相当一部分为当年度已发生医疗费用的延时结账所致,且长期来看,随着人口老龄化趋势日益加剧以及医疗卫生费用的持续上涨,基本医保基金的支付压力也越来越大。因此,开辟新的筹资渠道,建立多元化的大病保险筹资体系十分必要。

4.2 拓宽筹资渠道,建立多元筹资体系

运用福利多元主义理论,坚持政府、社会、个人责任共担。明确福利主体各自的权责,是制度设计的关键所在。具体做法:第一,提高个人缴费。通过对本地区上年度居民年人均可支配收入以及患大病发生高额医疗费用的情况进行科学测算和分析后,在基本医保筹资时适当提高居民的缴费水平。第二,增加政府财政补贴。尤其是对经济发展水平落后、重特大疾病频发区给予适当的照顾。第三,鼓励民间各类慈善捐助。建立多元的筹资体系,保证大病保险稳定持续的资金来源。

4.3 统一制度覆盖,提高筹资水平

目前职工并未被大病保险制度覆盖,在实施城乡居民大病保险的制度条件下,职工缴费高、大病补偿水平低于居民的问题突出,应统一大病保险制度覆盖面,将职工覆盖在内。同时,针对各地筹资标准参差不齐且普遍偏低的情况,逐步统一筹资标准,提高筹资水平。当然,在这个过程中也必须考虑基本医保基金结余不足地区的实际情况,给予这些地区一个合适的缓冲期,逐步实现“统一筹资标准,提高筹资水平”的目标。

4.4 逐步提高统筹层次,充分发挥基金的统筹共济功能

鉴于当前我国大病保险统筹层次较低的状况,可以考虑逐步将县级统筹和市级统筹扩大为省级统筹,避免“基金池”孤岛化、碎片化,以充分发挥基金的统筹共济功能,使有限的基金在合理的运筹流动中达成最大的效能。

[1]郑秉文,张兴文.一个具有生命力的制度创新:大病保险“太仓模式”分析[J].行政管理改革,2013(6):21-29.

[2]宋伟,李沛,蔡江南.我国大病医保的筹资、经办与费用控制——“如何建立大病医保制度”圆桌会议综述[J].中国卫生政策研究,2013(1):34-35.

[3]朱铭来,宋占军.大病保险制度推广对各地城居医保基金可持续性的影响[J].保险研究,2014(1):98-107.

[4]董曙辉.关于大病保险筹资与保障范围的思考[J].中国医疗保险,2013,55(4):9-11.

[5]吴维民,杨秀玲,张莉,等. 医保基金结余现状分析与大病保险筹资标准及保障水平研究[J].中国卫生经济,2013(5):46-49.

[6]王婉.大病保险筹资机制与保障政策探讨——基于全国25省《大病保险实施方案》的比较[J].华中师范大学学报(人文社会科学版),2014(3):16-22.

[7]王明慧,陶四海.我国大病医疗保险实施的影响因素分析[J].经营管理者,2013(21):298.

[8]广智财经网:贵州城镇居民医保和新农合补助标准提高[EB/OL].http://www.721100.net/ baoxianlicai/21452.html.

Study on the Financing Mechanism Serious Illness Insurance for Urban and Rural Residents of China——Analyzing based on the Data of 28 Capital Cities

Deng Wei1, Lu Ting2(1Hunan Provincial Party School, Changsha, 410006,2School of Public Administration, Hunan Normal University, Changsha, 410081)

Some problems, especially the financing mechanism has occurred in the policy pilot study for establishing serious illness insurance. Based on analyzing on the implementation schemes of serious illness insurance of 28 capital cities, we found that the source of insurance funds lacks sustainability, the fi nancing channels are simple, funding standards are uneven, and the levels of overall planning are very low. In order to ensure the sustainable development of serious illness insurance, we should clearly defi ne the position of the serious illness insurance in medical security system, continuously broaden the fi nancing channels, establish multiple fi nancing system, determine a reasonable fi nancing standard, gradually increase the level of fi nancing and overall planning, and expand the “funding pools”.

serious illness insurance, fi nancing mechanism, sustainability

F840.684 C913.7

A

1674-3830(2015)8-33-3

10.369/j.issn.1674-3830.2015.8.8

2015-7-7

邓微,中共湖南省委党校、湖南行政学院教授,硕士生导师,主要研究方向:社会保障。⋆基金项目:2012年度湖南省厅局级社会科学基金项目“医疗保障国外模式及其对中国的启示研究”(XJK012CTM002)阶段性成果。

猜你喜欢

下一代英才(酷炫少年)(2019年3期)2019-03-25

中国卫生(2016年11期)2016-11-12

海峡姐妹(2016年4期)2016-02-27

中国卫生(2015年11期)2015-11-10

中国卫生(2015年9期)2015-11-10

消费导刊(2014年12期)2015-02-13

中国卫生(2014年3期)2014-11-12

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10

中国火炬(2014年3期)2014-07-24