总额预算控制下付费方式改革的效果分析

2015-05-19 08:56:22谈永康王

中国医疗保险 2015年4期

谈永康王 翔

(1镇江市社会保险基金支付中心 镇江 212003;2镇江市人力资源和社会保障局 镇江 212003)

总额预算控制下付费方式改革的效果分析

谈永康1王 翔2

(1镇江市社会保险基金支付中心 镇江 212003;2镇江市人力资源和社会保障局 镇江 212003)

江苏省镇江市以总额预算控制为基础,对医疗费用实行“总额预算、弹性决算”复合式支付。本文总结镇江医保总额预算控制实践,分析存在问题,提出下一步工作思考。

医疗保险;总额预算控制;付费方式

医疗保险基金的使用原则是“以收定支、收支平衡”,总额预算控制下付费方式改革是实现这一目标最重要的管理手段。镇江市医保基金“两级预算”管理和总额预算下复合式付费方式,较好地坚持了以收定支、收支平衡原则,支出风险得到控制,最大限度地保证参保人的医疗待遇,对医疗机构及医生行为也有正向激励作用,在一定程度上实现了公平,提高了效率。

1 总额预算下付费方式改革的实践

镇江市实行“总额预算、弹性决算、部分疾病按病种付费”的复合式付费方式,核心就是“以收定支,预算管理”,既包含了医疗费用的支付和管理,还包括了对定点医疗机构的监管等内容。

1.1 编制年度医保基金收支预算

一级预算,根据本统筹区年度医保基金的收入预算,对医疗费用支出实行总额控制,确保年度基金收支平衡。二级预算,根据医疗费用支出总额和各医疗机构上年实际执行情况,测算出各医疗机构工作量、次均费用、总医疗费用等指标,进行切块分配和控制使用。

1.2 对定点医疗机构按不同类别实行不同的付费方式

定点二级及以上医院实行“总额预算、弹性结算和部分疾病按病种付费”,年初下达年度费用预算指标,同时建立医疗费用结算质量指标体系,年终根据总额预算指标及质量管理指标的实施情况进行决算。定点社区卫生服务机构实行以“就诊人头”为核心的“总额预算”付费,测算下达年度医疗费用总额预算指标,当年新增的有效就诊人头和慢病建档人数,相应增加总额预算指标。一级医疗机构、零售药店和医务所室(居民医保不涉及)实行“总额控制”,年初下达各单位全年医疗费用总额指标,实行年度内总额控制,超支不补。

1.3 采用调节手段弥补“总额控制”的不足

通过弹性结算根据有效工作量结算医疗费用,对未超预算总额指标的定点医院,按实结算,结余部分奖励40%;对超预算总额指标的合理增长部分,视不同情况给予补助,最高的按有效增加工作量的80%和次均费用标准给予补助。对单次住院费用超出3万元以上的部分,按实支付,防止医院在总额预算下推诿重症病人。对97个经办机构核准的,属“单病种付费”的住院费用,按确定的支付标准支付,超支不补,结余归院。

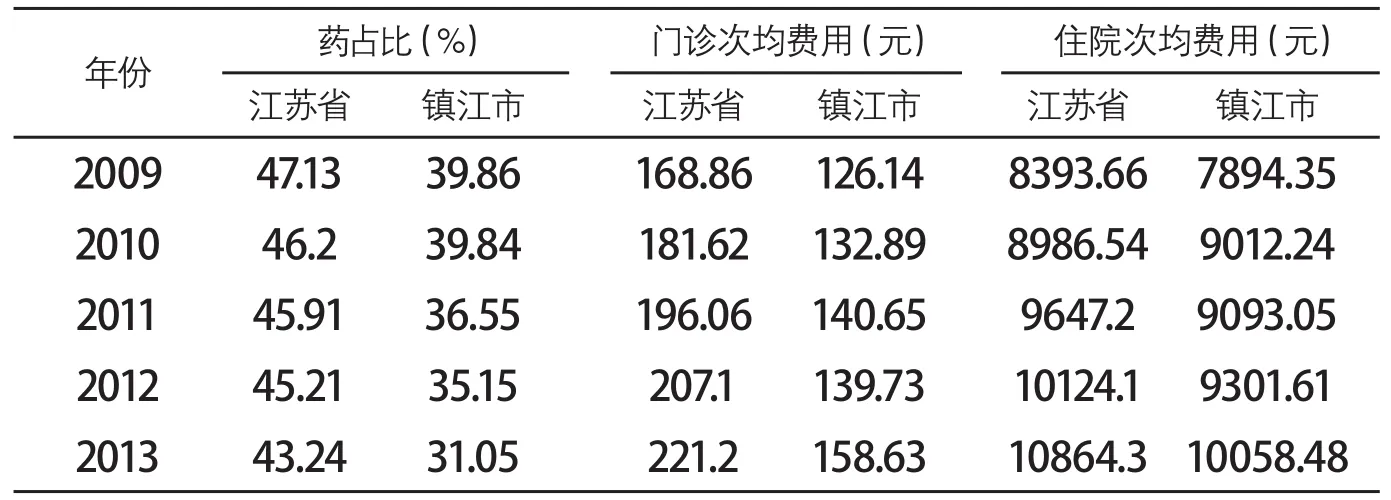

镇江市“总额预算”管理下的复合式付费方式,实践中收到良好效果:第一,通过基金总额预算管理,坚持了以收定支原则,实现了总体平衡和可持续运行。2010年以来,医保基金年均增幅15%左右,同期医疗费用支出增幅相对稳定,参保人员基本医疗需求得到有效保障。第二,通过付费方式引导,实现了对医疗费用的科学控制和合理补偿。2002年至今,门诊和住院次均费用低于本省同期平均水平。2013年,医院平均住院日9.42天,较医改前缩短近10天,较全省城市医院平均住院天数少1.55天。二级以上公立医院药占比、门诊次均费用、住院次均费用等指标,继续保持全省最低水平(见表)。第三,“总额预算”付费方式对医院具有刚性约束力,促进医院改变发展方式,医院考核从“经济增长指标为主”的扩张型转变为“控制性指标为主”的集约型,业务收入增幅从医改前的33%降低到近三年平均增幅17%。2014年,全市公立医院业务收入增幅控制在12%。

表 2009-2013年门诊、住院次均费用和药占比情况

2 存在的问题

2.1 医保基金预算执行的刚性不足

由于支出预算指标是年初下达给医院,只作为考核标准掌握,并通过弹性结算、专项结算等鼓励医院提高服务质量,决算数不一定等于预算支付指标。同时由于医院有主动“超总控”的动机以及医疗费用惯性增长,每到年底都会要求追加。2013年,市区统筹基金预算支出9.7亿元,年底时医疗机构超预算1.8亿元,最终决算时追加7600万元,占年初预算支出的7.8%。

2.2 医保基金支出结构难以控制

医保基金收入预算在提取风险金和预留个人账户沉淀后,其余作为统筹基金全部释放,使得当年基金总结余在10%左右,达到了“总额控制”的目标,但由于个人账户每年收入与支出增长不平衡,实际结余的结构与预算发生了很大变化。近几年,镇江市个人账户结余率平均16%左右,但统筹基金超总控严重。

2.3 对制度外医疗费用管控不严

医保基金支出执行“三个目录”规定,总额预算下付费方式只考虑了基金平衡,没有对制度外医疗费用进行严格控制,给医疗机构加大个人负担留下了余地。实践中镇江虽将自费指标纳入质量考核体系,但是医疗机构在即将或已经“超总控”指标后,仍会有意识地引导使用制度外项目,增加参保人员个人负担。

2.4 有可能造成医院推诿参保患者

总额预算付费方式按年度决算,对支出序时没有严格控制,部分医疗机构“总额控制”意识不强,上半年会放松管理,尽量使自己的“总额”用足,下半年当实际费用接近或超过总额,且服务人次已达标时,为减轻“超总控”压力,又会以种种借口推诿患者,尤其是重症患者。

2.5 不利于引导医疗机构加强竞争

总额预算支出在年初确定、年底考核,一年内一般不会改变。部分医疗机构在提高服务质量、技术和态度后,即使能吸引患者,也将得不到基金补偿,容易挫伤其积极性,使医疗市场缺乏竞争意识,弱化了市场作用。

3 贯彻总额预算付费方式改革的思考

预算管理是确保医保基金收支平衡的重要手段,是改革医保付费方式的前提;医保付费方式是预算执行的重要保证。人社部《关于进一步推进医疗保险付费方式改革的意见》明确要求,结合基金预算管理加强付费总额控制,付费方式改革要以建立和完善基金预算管理为基础。贯彻总额预算下的付费方式改革,结合预算管理运用复合式付费方式,将宏观刚性预算与微观弹性结算有机结合,才能收到良好的效果。

3.1 建立协调一致的医保管理机制

目前镇江市医保管理体制是“社保部门负责筹资、卫生部门负责支付”,医保基金的收、支由两个部门负责,导致基金平衡的责任无法落实。卫生部门把医保结算作为推进新医改的重要抓手,把医保基金当作卫生经费分配,难以有效控制医疗支出高速增长。人社部门缺乏必要的监管手段,不能依法履行第三方管理职能。应按照社会保险法的要求,尽快理顺医保管理体制,发挥人社部门第三方管理职能,实现医疗保险基金的征缴、支付、监督等工作的集中管理。

3.2 完善总额预算下付费方式改革

“总额预算”是医保费用结算办法的基础,但不能对定点医药机构实行简单的“总额控制”。必须根据实际情况及时作出调整,以免固化的结算考核指标体系被定点医药机构合理“钻空子”。简单的总额控制会导致推诿病人、大病小治等,须配套以合理的工作量、质量性指标,既要防止基金的浪费,也要维护参保人员权益。针对工作量如门诊参保人员就诊次均、参保人员住院人头人次比等不合理情况,应结合覆盖人口参照一定范围(全市、全省)客观的疾病就诊规律科学测算,取得类似社会平均水平,加以测算确定。

3.3 建立与医保基金规模相适应的定点管理办法

镇江市医保制度改革以来,虽然建立了定点机构动态管理制度,但因为定点服务机构缺少总量的控制和布局的调整,导致了目前“僧多粥少”的局面。因此,必须以“十五分钟健康服务圈”为原则,合理配置医院、社区卫生服务中心(站)、其它医疗机构、药店,适当取消部分企事业单位医务室定点资格,控制部分专科定点数量;打破定点医药机构所有制限制,建立布局结构合理、一、二、三级搭配的定点医药机构动态调整机制;建立定点医药机构动态管理办法和更为严厉的处罚办法。

3.4 提高财政资金(医保基金)投入的效益

医疗保障待遇的需求是刚性增加,而且是无限的,但基金筹集的规模受经济发展水平局限却是有限的。在基金筹集既定的情况下最大化保证参保人员的利益,同时实现基金平衡,是贯彻总额控制下付费方式改革的重要前提。不可否认会造成定点医疗机构由此“超总控”。因此,一方面要通过付费方式合理调控,根据各医院执行医保政策的质量和提供基本医疗的数量给予适当补贴,提高其加强医疗服务管理的主动性;另一方面本着"补需方"的理念,不断加大对基本医保的投入,通过科学的付费方式和严格的考核机制,把财政和医保的投入转化为医疗机构的收入,提升资金投入的效益和医疗机构的效率。

[1]胡大洋.完善医保基金预算管理的着力点——基于江苏省的实践[J].中国医疗保险,2012,42(3):41-43.

[2]朱夫.镇江公立医院改革的实践与思考[J].中国医疗保险,2014,69(6):33-36.

[3]陈励阳,严娟,张建军.预算管理下的支付方式改革[J].中国社会保障,2013(6):74-75.

The Effect of Payment Reform under Total Budget Control

Tan Yongkang1, Wang Xiang2(1Social Insurance Fund Payment Center of Zhenjiang, Zhenjiang, 212003,2Human Resources and Social Security Bureau of Zhenjiang, Zhenjiang, 212003)

Based on the total budget management, the payment of medical cost takes the way of combined "Total Budget Control and Elastic Settlement" in Zhenjiang, Jiangsu.Through summarizing the practice of medical insurance total budget control, this paper analyzed the its problems and put forward thoughts for future work.

medical insurance, the total budget control, method of prepayment

F840.684 C913.7

A

1674-3830(2015)4-31-3

10.369/j.issn.1674-3830.2015.4.8

2015-3-6

谈永康,镇江市社会保险基金支付中心主任,主要研究方向:社保基金管理、医疗保险管理等。

猜你喜欢

江苏安全生产(2023年12期)2024-01-05 03:00:50

中学生数理化(高中版.高考数学)(2022年4期)2022-05-25 13:07:02

今日农业(2021年21期)2021-11-26 05:07:00

新世纪智能(教师)(2021年2期)2021-11-05 08:43:20

教育周报·教育论坛(2021年21期)2021-04-14 00:09:18

经济技术协作信息(2018年12期)2019-01-14 02:46:50

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中亚信息(2015年5期)2015-01-30 20:05:50

江苏年鉴(2014年0期)2014-03-11 17:10:12