福建省城镇居民收入与消费的协整关系研究

2015-05-15 10:25:14赵子辰

时代金融 2015年4期

赵子辰

(厦门大学,福建 厦门 351005)

一、引言

消费市场对国家宏观经济运行十分重要,尤其是在金融风暴之后,中国经济若想保持持续的健康的增长,保持一个良好的经济市场,必须运用正确的消费理论,才能对中国消费市场进行正确的宏观调控。福建省地处东南沿海,外资企业众多,受到金融风暴影响较大,因此本文从福建省城镇消费研究入手,得到关于福建省收入-消费的关系和理论,给予福建省政府相应的政策建议。

二、理论及方法介绍

约翰·梅纳德·凯恩斯在1936年出版的《就业、利息和货币通论》中提出了收入-消费函数。凯恩斯对于消费函数提出了三点猜测:首先,边际消费倾向——额外1美元收入中用于消费的数额——其数值在0~1之间;第二,平均消费倾向的消费与收入之比随收入的增加而下降;第三,收入是消费的主要决定因素,而利率对个体支出的短期影响是相对不重要的[1]。此后欧文·费雪的消费者跨期选择、弗朗科·莫迪利亚尼的生命周期假说、米尔顿·弗里德曼的永久性收入假说和罗伯特·霍尔的随机游走假说等又提出了影响消费的其他因素,如财富、预期未来收入、利率等。在现实生活中,影响居民消费的因素还有很多,如商品价格水平、消费者偏好、家庭财产状况、消费信贷状况、风俗习惯、政策环境、国际环境等[2]。

我国学者已在消费与收入方面进行了一些有益的探索:秦朵(1990)首次运用误差修正模型来解释中国居民收入与消费的关系问题,其用1952年至1987年的统计数据拟合,分析居民总消费与总收入之间的长期关系和影响消费短期波动的主要因素[3];衡昌(2009)运用1978至2007年的年度消费和收入数据进行了广东省城乡居民收入-消费的实证研究[4];唐功爽、张小斐等(2006)运用1980~2003年的年度数据对山东城镇居民收入与消费进行了协整分析[5];张本飞(2008)利用2007年《中国统计年鉴》的中国各地区城市居民收入-消费的截面数据对凯恩斯消费函数进行了实证分析[6],等等。从已有研究成果来看,多数学者都认为收入对消费起决定性作用,这也对本文理论的正确性给予了一定保证。

协整分析(Co-integration)是20世纪80年代中后期以来数量经济学领域应用较为广泛的一种建模理论。传统的线性回归建模通常假定时间序列是平稳的,以保证普通最小二乘法得到的估计量是一致的,具有渐近的正态分布。但是多数经济时间序列,如国内生产总值(GDP)、价格以及本文讨论的消费和收入等宏观经济变量却是非平稳的,对其做线性回归时则可能产生所谓的伪回归现象。处理此类问题的方法就是协整分析。对于两个非平稳时间序列 {Xt}和{Yt},如果{Xt}与{Yt}之间具有协整关系,那么{Xt}与{Yt}之间存在长期稳定或均衡的关系。

由于协整理论把时间序列分析中短期动态模型与长期均衡模型的优点结合起来,为非平稳时间序列的建模提供了很好的解决方法,所以本文决定使用协整分析的方法对福建省城镇居民收入与消费的关系进行研究。

本文基于凯恩斯的收入-消费函数建立模型,运用ADF单位根检验对数据进行平稳性检验,然后用EG两步法进行协整检验,建立长期均衡模型与误差修正模型,得出相关结论和政策建议。

三、模型和数据

本文选取1991年至2013年的福建省城镇居民人均可支配收入与福建省城镇居民人均消费支出的年度数据,以1978年为基准的福建省城镇居民消费价格指数进行平减,剔除价格因素,得到实际人均可支配收入(Xt)和实际人均消费支出(Yt)[8]。

设消费模型为:

lnYt是Yt的自然对数,lnXt是Xt的自然对数,dYt是Yt的一阶差分,dXt是Xt的一阶差分,ut为随机误差项。

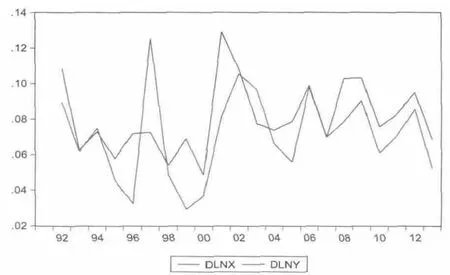

首先运用 Eviews7 对Xt、Yt和 dXt、dYt进行描述性统计,画出时序图(图1、图2)。由此大概可以看出X、Y表现出明显的非平稳性,它们的变化非常相似,具有一个共同的趋势。而dXt、dYt表现得比较平稳。

图1

图2

接下来我们对 lnXt、lnYt、dlnXt、dlnYt运用 ADF 检验进行单位根检验。结果见表1。可知lnXt、lnY t在显著性为5%时有单位根,不平稳;dlnYt、dlnXt在显著性为5%时没有单位根,具有平稳性。满足协整检验的条件,下面进行协整检验:

表1 福建人均可支配收入与福建城镇人均消费支出的单位根检验结果

c,t分别表示ADF检验中是否带有常数项和趋势项,k表示所采用的滞后阶数值,临界值是在5%水平下得到的。

按照EG两步法进行协整检验,对lnYt和lnXt的年度数据进行OLS回归,得模型如下:

式(1)中的et为残差项。对et进行ADF检验,ADF统计量为-3.9485,小于显著性水平为5%时的临界值-1.9581,拒绝原假设,认为et平稳,说明两个时间序列存在协整关系。意味着福建省城镇居民人均消费与人均可支配收入之间存在着长期均衡,增长或减少具有协同效应[9]。

接下来进行EG检验第二步,建立误差修正模型。

四、建立误差修正模型

运用最小OLS对dlnYt和dlnXt、ECMt-1进行回归,得到误差修正模型:

其中:

vt为误差修正模型的残差项。实际值、拟合值、残差值见图3。

它反映了消费支出、可支配收入的短期波动偏离它们的长期均衡关系的程度。

图3

为保证模型的优良性,我们对vt进行正态性检验,结果如下:

图4

根据Q-Q图(图4)可以大致判断残差服从正态分布。此外,根据Jarque-Bera(JB)检验的结果:JB检验的p值为0.9095>0.05,不能拒绝原假设,因而认为残差服从正态分布。

六、结论及政策建议

(一)福建省城镇居民人均消费与人均可支配收入之间存在着长期均衡,人均可支配收入对人均消费支出起决定性作用,长期中消费-收入弹性约为0.8756,即收入每相对增加1%,那么消费相对增加0.8756%。福建省政府要想在长期中增加消费,主要还要从增加可支配收入入手。此外,政府还可以考虑刺激居民的自发性消费(β0)和收入消费弹性(β1)。

(二)短期修正模型ECM t-1的系数为-0.9217,符合相反调节机制,系数t值为-4.3733,p值为0.0003,系数显著。说明在短期中,上一期对理论值的偏离在下一期中将得到约92.17%的修正,修正幅度较大。短期中,政府经常运用利率政策和货币政策对经济进行刺激,也许在短期中消费市场可以得到短暂上升,但是在长期中,消费还是主要围绕着收入波动(协同效应)。因此,这些短期刺激政策不是长8FDCsw之计。

[1] N.Gregpry Mankiw.Macroeconomics[M].第七版.北京:中国人民大学出版社,2011.422.

[2] 李凤升,魏景柱,王梦妍.中国城乡居民消费动态模型研究——基于相对收入消费 理论[J].中国石油大学学报,2011.6(27):27-30

[3] 秦朵.居民消费与收入关系的总量研究[J].经济研究,1990,(7).

[4] 衡昌.广东省城乡居民收入-消费的实证研究[J].安徽农业科学,2009.37(35):84-88.

[5] 唐功爽,张小斐.山东城镇居民收入与消费的协整分析[J].山东工商学院学报,2006.10(20):17410-17413.

[6] 张本飞.对凯恩斯消费的实证分析——以中国城市居民消费支出为例[J].现代经济,2008(7):26-28.

[7] 王维国.计量经济学[M].大连:东北财经大学出版社,2002.

[8] 中国统计年鉴、福建省统计年鉴、CEIC中国经济数据库[DB/OL].

[9] Damodar N.Gujarati.经济计量学精要[M].第 4版.北京:机械工业出版社,2010.286-287.

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:44:02

意林(2021年9期)2021-05-28 20:26:14

时代英语·高一(2019年1期)2019-03-13 10:29:48

统计与决策(2017年23期)2018-01-06 05:10:23

领导决策信息(2017年9期)2017-05-04 04:04:53

自动化学报(2017年2期)2017-04-04 05:14:34

Coco薇(2016年8期)2016-10-09 00:02:56

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12

哈尔滨体育学院学报(2014年6期)2014-03-11 16:34:30