浅议地质调查项目实验测试工作预算方法

——存在的问题及建议

2015-05-15 12:33宋芳陈荣杨博汤质华

中国国土资源经济 2015年1期

■ 宋芳/陈荣/杨博/汤质华

(中国地质调查局武汉地质调查中心,湖北 武汉 430205)

浅议地质调查项目实验测试工作预算方法

——存在的问题及建议

■ 宋芳/陈荣/杨博/汤质华

(中国地质调查局武汉地质调查中心,湖北 武汉 430205)

按现行的预算编制要求,地质调查实验测试费用需拆分至相关财务费用科目并作为执行和审计的依据,但经估算,拆分数据与实际发生费用相去甚远。实验测试经费预算中存在的问题:(1)预算编制中无法“精细预算”、预算标准与实际情况不吻合;(2)实验测试工作周期不确定、受野外工作情况制约,实验测试类委托业务无法严格按照预算执行。对改进实验测试预算编制方法的建议:(1)实验测试预算管理跳出“费用科目”拆分,在预算中以工作手段体现,建议在预算附表中增加“实验测试费”表;(2)实验测试预算不区分是否为委托业务;(3)对实验测试工作手段标准进行动态调整;(4)给出实验测试工作适当的预算调整空间。

地质调查项目;实验测试;预算方法

自1999年国土资源部启动新一轮“国土资源大调查专项”,至目前正在开展的“地质矿产调查评价专项”,地质调查项目预算管理以《国土资源调查专项资金管理暂行办法》、《中华人民共和国预算法》、《中央本级项目支出预算管理办法》等政策法规为依据,几经改革、日趋成熟,对地质调查项目合理部署、顺利实施及资金高效、合理使用起到了重要作用[1-3],已成为地质调查项目立项、设计及组织实施的一个重要部分。地质调查项目中实验测试工作是对项目开展过程中采集的地质样品进行各类鉴定及分析工作的统称,是解决地质问题不可或缺的工作手段[4]。按照现行的预算要求,实验测试类工作预算需拆分至各相关财务费用科目作为执行及审计的依据;但是,由于社会经济的高速发展、实验测试手段的快速更新、地质调查项目实施的特殊性等因素的影响,实验测试类工作手段具有十分突出的特殊性,这对预算管理制度中实验测试类工作手段的预算提出了更高的要求。本文结合工作实际,对现行预算方法中存在的一些问题进行初步讨论并提出相关建议。

1 地质调查项目实验测试工作预算现状

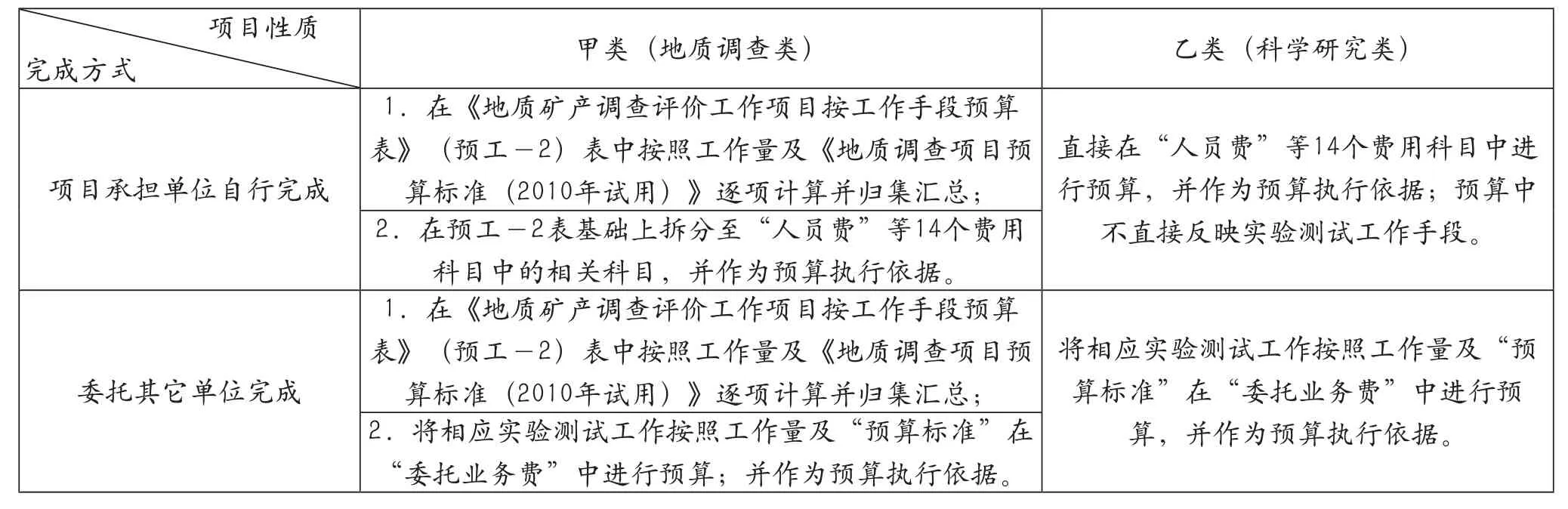

按照《中国地质调查局关于地质矿产调查评价项目预算编制和审查要求(试行)的通知(中地调函〔2010〕-88号)》的要求,实验测试工作手段设计阶段的预算方法总结如表1。

表1“地质矿产调查评价专项”工作项目实验测试工作手段预算方法(设计阶段)

由表1可见,“地质矿产调查评价专项”项目要求在预算阶段将实验测试工作费用拆分至相关财务费用科目,并作为执行及审计等工作的依据。但是由于地质调查项目实验测试工作的特殊性,这种要求在预算编制及实际执行中面临一系列问题。

2 实验测试经费预算中存在的问题

2.1 预算编制中的问题

2.1.1预算编制中无法“精细预算”

由表1可见,实验测试工作经费在预算中即被拆分至各相关财务费用科目作为预算执行和审计的依据;在实际预算编制过程中,基本是按照经验比例进行拆分,并没有考虑各类实验测试手段的特殊性,且由于实验测试手段各有不同,其成本构成相去甚远,所谓“精细预算”无法实现。

以“铷锶法(全岩)”为例,《地质调查项目预算标准(2010年试用)》中预算标准为800元/点;为方便举例按照100个样品计算,此手段预算经费8万元。前期制样过程实际发生成本与溶解样品所需酸的纯度及种类、树脂柱数量、操作人员熟练程度等因素均相关,按照30件/批计算(100件共4批),10%重复样加上每批样品中1个空白样、1个标样,需制备样品共116个,每批样品制备完成按照经验需要3天左右,样品制备所需时间为12天。样品测试由热电离同位素质谱仪(TIMS)完成,采用稀释法测试的每件样品需2次仪器测定,根据常规的工作效率,测样所需时间约为20天。经计算约需1人月(设备连续运转)完成该项工作。其他成本消耗涉及所需高纯酸、树脂、铼带、有损耗但可有限重复利用的器皿和支架以及水电费等。表2对按照比例拆分及估算的实际发生情况进行了对比。

表2 铷锶法(全岩)100个样品预算对比表

由表2可见,按照比例拆分与估算实际发生差距较大(人员费相差24.25%;材料费相差12.5%),且这种差异随着样品数量增加会更加明显。各类费用随样品情况、仪器运行、实验人员操作熟练程度等发生变化,如专用材料和燃料费用,样品中待测元素含量的高低会导致选择的试剂纯度有所不同,而价格亦有很大变化;实验人员熟练程度不同,则影响材料消耗;故仅止于“估算”,绝对的“精确”计算是不可能的。

部分实验测试工作,如光薄片制片、岩矿鉴定、烧失量测定、吸附水测定、二价铁测定等发生的几乎全部为人员费,少量其他费用基本可以忽略不计;按照比例拆分出专用材料和燃料费等显然是不合适的。

另有一些实验测试工作在实验过程中必须发生“委托业务”,如Ar-Ar法测年原理决定样品制备过程中必须进行快中子活化照射,具备相关资质的只有中国原子能科学研究院,且由于照射后的样品具有放射性,运输过程必须委托有资质的单位完成;锆石U-Pb定年工作按照目前规定在外单位完成应预算为“委托业务”,但实际工作中,大部分情况是由项目组人员在其它实验室上机完成测试,并不完全符合“委托业务”定义。上述两类情况在目前的预算编制中无法反映。

2.1.2预算标准与实际情况不吻合

由于实验测试成本主要为人员、设备折旧、水电、试剂等,其市场价格受物价上涨影响较大,反应较快;且根据使用设备精密度的不同、提交数据包含信息量不同显示出较大差别。目前地质调查项目预算使用的《地质调查项目预算标准》(2010年试用)中,大部分预算标准已远远低于市场价格。并且由于仪器的改进等因素,计价单位、价格也发生了一些变化,出现标准与市场报价不统一的情况,非实验专业人员在预算时很难把握其中差别。表3中仅举几例予以说明。

表3 现行预算标准与市场价格对比(2013年报价)

另有部分主要使用大型仪器的试验方法,如锆石U-Pb测年等,大部分实验室按照机时收费,而在目前使用的预算标准中,单位仍然为“点”等,无法反映实际需求。

2.2 预算执行中的问题

2.2.1实验测试工作周期不确定

目前,大部分实验室由于样品多、工作任务重,业内普遍采用“提交报告同时交费”的运作模式,部分手段由送样至提交数据周期长达半年甚至一年。这就意味着部分实验测试手段预算无法在当年完成,对项目年度预算执行率造成影响。

2.2.2实验测试工作受野外工作情况制约

实验测试是对野外采集样品展开的工作,而地质调查属于科学研究,具有贯穿始终的探索性,与技术应用或工程实施类项目有明显不同,其中很突出的一点表现在工作量会根据项目进展、工作区地质条件、工作程度等情况进行调整。项目设计时,根据以往同一地区开展工作的情况,对实验测试工作量进行有依据的估算,但是,实际工作不可能完全根据设计进行,尤其是实验测试工作需要根据野外采样的情况进行调整:在项目研究中出现重大进展时,会加大实验测试类的工作量;在野外地质情况与预期不符时会根据样品情况更改实验测试手段等。

2.2.3实验测试类委托业务无法严格按照预算执行

委托业务费是重点控制的财务费用科目,近年来,针对委托业务费中国地质调查局出台了一系列的规定,要求委托业务严格按照预算执行。由于实验测试工作市场价格浮动较大,在实际支付时支付金额会发生变化;实验测试工作周期较长,预算执行很难保证在一个年度内完成;实验测试工作由于实验室工作量饱和,其承担单位也很难在预算时确定。所以,预算作为委托业务时,实验测试类工作由于客观情况无法按照预算严格执行,与项目主管部门要求严格按照预算管理委托业务的要求相悖。

由上可见,现行的实验测试工作预算要求拆分到各财务费用科目(包括按照委托业务进行预算),在实际工作中面临一些难以解决的问题,不利于项目预算管理及成本核算,同时也无法满足项目实际工作需要。

3 对地质调查项目实验测试预算工作的建议

在目前预算管理要求的基础上,根据地质调查项目实验测试工作的自身特点,结合实际情况,对实验测试预算编制方法提出以下四个方面的建议。

3.1 实验测试预算管理跳出“费用科目”拆分,在预算中以工作手段体现

实验测试工作预算,由于各类手段费用构成不一,在预算中简单地要求“精细”并不可取,容易造成为了“精细”而“精细”的“胡编乱造”;简单地按照比例拆分与实际发生费用不符,由于各类因素的影响,也无法做到“精细预算”;预算审核专家很难审核出其中问题;这种拆分对预算是一种负担,对预算执行没有意义甚至是一种束缚。所以,实验测试预算管理应“跳出”实际中根本无法执行的所谓“精细”预算。

建议在甲类(地质调查类)及乙类(科学研究类)项目中,实验测试手段均应直接体现在预算表中,这样有利于预算直观反映工作需要。建议参考“国土资源部公益性行业基金”项目及“国家自然科学基金”项目的预算模式,在预算附表中增加“实验测试费”表,实验测试手段按照动态调整的“标准”及工作量进行预算并归集汇总;在执行过程中根据实际发生的费用进行核算并进入相应费用科目。

3.2 实验测试预算不区分是否为委托业务

实验测试工作有其特殊性,各实验室工作安排对其实施影响很大,每个实验室的优势手段不一,各类手段样品收样情况差别大。部分有实验室的单位,也面临着本单位实验室做出的结果不理想需要送外检,或者本单位实验室某种手段样品测试的承担能力有限需要外送样品等实际情况。在设计阶段,实际无法确定某种样品需要送到哪个实验室、是否为委托业务。对于部分关键的实验测试工作,项目组人员需要在实验测试人员的协助下自行上机完成主体工作,实验室收取“机时费”,此类工作并不完全符合“委托业务”的定义,但需要向非项目承担单位划拨经费。强行要求在预算中确定是否为委托业务及承担单位,只会对实验测试预算实际执行造成困扰,对项目工作开展形成束缚。

3.3 对实验测试工作手段标准进行动态调整

《地质调查预算标准(2010年试用)》是一个全成本核算的预算标准,使用方便,为规范地质调查项目资金使用做出了贡献[5]。但由于实验测试工作成本变化大,预算标准尚未能够动态调整等原因,实验测试类预算标准与市场价格出入较大。建议每个年度,根据上一年度物价上涨等因素,结合财务成本核算数据,对各类试验手段费用标准进行动态调整,及时更新实验测试手段预算标准,注意新的方法及仪器的使用情况并及时增加相应标准,使预算标准尽可能符合实际工作需要。

3.4 给出实验测试工作适当的预算调整空间

实验测试手段工作量在实际工作中弹性空间较大,受地质调查工作开展过程控制,根据工作区实际情况,采样量有所变化是普遍存在的;同一样品在得到实验测试结果后也很可能需要送外检样,或者增加其它类别实验测试手段,这些情况在设计阶段不可预见。因此,给实验测试工作预算适当的调整空间是尊重地质调查工作客观规律、符合工作实际的做法。根据近几年的工作实践,该调整比例控制在10%-15%比较合适,超过该比例则应具备充分的理由并按照预算更改上报预算管理部门。

总之,实验测试工作预算应主要体现工作手段,从项目工作开展是否需要来把握实验测试费用发生合理与否。实际发生在哪些财务费用科目中,应按照实际情况交由财务会计核算负责。在预算阶段将实验测试费用科目拆分不符合实际情况,对项目工作开展容易造成不利影响。

地质调查项目实验测试工作是项目开展的重要一环,也是预算及预算执行中的难点,对其预算方法的修订是一个慎重和严谨的过程。本文对实验测试预算方法的现状、存在的问题进行初步讨论并提出建议,以期能抛砖引玉,使该问题能够引起足够的重视及妥善解决。

[1]王剑辉,郭朋勇.试论地质调查项目预算标准评估工作[J].中国国土资源经济,2007,20(10):42-43,48.

[2]李阳.浅谈课题制下的地质科研项目预算财务管理模式[J].经营管理者,2011(6):156.

[3]周进生.地质调查项目预算定额管理现状及发展前景[J].地质技术经济管理,2000,22(5):21-26.

[4]马秀兰,王泽九.在科技体制改革中对实验测试工作的思考[J].地质科技管理,1997(3):14-16.

[5]易特华.地质调查项目预算标准执行情况的动态评估[J].企业经营管理,2003(12):34-36,41.

[6]王剑辉,陈俊丽.地质项目预算与核算管理之我见[J].财会月刊,2011(1):69-70.

[7]张佳文.加强地质调查项目经费管理的措施与途径[J].国土资源科技管理,2010,27(5):66-71.

Brief Introduction of Budgeting Method of Experimental Test of Geological Survey Projects—The Existing Problems and Suggestions

SONG Fang, CHEN Rong, YANG Bo, TANG Zhihua

(Wuhan Center of Geological Survey, Wuhan Hubei 430205,China)

According to the requirements of the current budget, experimental test cost of geological survey is needed to split into relevant financial expenses course and be regard as a basis for the implementation and audit. However, it is verified by computing that split data is far from the actually incurred costs. This paper first analyzes the existing problems in experimental test appropriation budget, these include: detailed budget cannot be reached in the budget; budget standard doesn't tally with the actual situation; experimental testing cycle is not determined, which is subject to the field work situation; the experimental test commission business cannot be strictly implemented in accordance with budget. Therefore, budget management over experimental test must be jumped out of the split of Cost Account, and represented by work means in the budget. The table of experimental test cost is suggested to be added in budget schedule. In addition, we don’t distinguish whether it is entrusted business or not in experimental test budget; we should adjust work means standard dynamically, and leave the appropriate budget adjustment space.

geological survey projects; experimental tests; the budget method

F407.1

:C

:1672-6995(2015)01-0039-04

2014-05-14;

2014-06-20

中国地质调查局地质矿产调查评价专项项目(12120113039100)

宋芳(1978-),女,辽宁省丹东市人,中国地质调查局武汉地质调查中心助理研究员,理学硕士,从事地质科研管理及地层学研究。

猜你喜欢

中南民族大学学报(自然科学版)(2022年6期)2022-11-02

中南民族大学学报(自然科学版)(2021年5期)2021-10-22

中南民族大学学报(自然科学版)(2021年1期)2021-02-02

中国工程咨询(2017年1期)2017-01-31

新闻前哨(2016年1期)2016-12-01

中国汽车界(2016年1期)2016-07-18

中国工程咨询(2015年2期)2015-02-14

浙江人大(2014年1期)2014-03-20

航天器工程(2014年5期)2014-03-11

海外英语(2013年4期)2013-08-27