高职成本会计“三结合”课堂教学模式探讨

2015-05-11 00:39顾爱春罗素清

职业·下旬 2015年4期

顾爱春 罗素清

摘 要:本文首先分析了高职成本会计课堂教学的存在的问题及原因,并提出了课堂教学方式改进的思路——“三结合”课堂教学法,最后以成本会计为例,讲述了“三结合”课堂教学的实施过程。

关键词:课堂教学 三结合 教学模式

课 题:本文是浙江省教育厅2014年度高等学校国内访问学者专业发展项目《高职成本会计“三结合”课堂教学模式应用研究》项目(浙教办高科〔2015〕4号)阶段性研究成果。

一、成本会计学情分析

据调查,经过示范校建设后,高职课堂教学效果并不理想。就教师而言,在一线课堂教学中,相当部分教师仍然没有改变“以教师为中心”的教学模式,没有真正做到课堂教学“以学生为中心,以教师为主导”的职业教学模式,以至于课堂教学枯燥乏味,使学生产生畏难情绪。就学生而言,高职学生普遍存在不愿思考、不爱提问、不敢争辩、只等结果的情况,在学习上对教师形成很强的依赖性。成本会计课堂教学也存在这种情况。如何加以改进呢?由此引入“三结合”课堂教学模式构想。

二、“三结合”课堂教学组织

1.基本教学理念

所谓“三结合”是指个人自主学习、小组协作学习和班级集体学习相结合的教与学方式。即教师根据教学内容事先精心准备教学材料,包括教学讲义、案例、课件、考核表等,之后采取个人自主学习、小组协作学习和班级集体学习三者相结合,完成课堂教学任务的课堂教学模式。一改以往较单一讲授法的教学模式,以此实现“让学生学起来”的目标,提高课堂教学实效性。

2.课堂教学设计

(1)教师精心准备本次课教学相关材料,课前下发给学生(也可通过网络课程平台上传给学生)。

(2)组成学习小组(团队)并分配教学任务。根据教学内容情况设置小组数及每组人数,如可6人为一个组,即每个小组由6人组成,依次编号为1到6号,之后小组内选出组长。然后,由教师通过抽签方式确定每个小组中每位组员的任务,并当场公布,即各小组中1号组员、2号组员到6号组员应分配什么具体任务,通过抽签方式确定。注意:各个小组间的学习内容是相同的,但小组内的组员分配的具体任务是不同的(也可小组内2人承担一个任务)。

(3)集体学习。教师进行学习情境导课,讲述本次课所要学习内容的背景、内容概要及意义等。

采用自主学习、小组学习、集体学习相结合的方式进行教学。这种方式是由教师向学生提供解决该问题的有关线索,强调发展学生的自主学习能力,同时倡导学生之间的讨论和交流,强调个人学习、小组学习和集体学习相融合。

第一轮,个人学习与小组学习相结合。个人学习:每个组的组员根据自己分配到的任务,结合教师的引导,自己去查阅教材或老师给的材料,研究解决手中的问题。小组学习:同一小组内组员对所分配到的任务(问题)不清楚时,允许求助于小组内部的其他组员,可以在讨论中学习。之后各组组长将每位组员给出的结果汇报给教师。

第二轮,集体学习。在第一轮个人和小组学习的基础上,由教师统一讲解本次课的重点知识及注意事项,之后,各组根据老师的讲解,重新完成各自任务并汇报结果。

第三轮,平行小组学习与个人学习相结合。平行小组学习,即不同小组中同一编号的组员(领取的任务相同),组成平行小组,讨论自己的计算方法和思路,最后统一计算的结果。个人学习,即回到小组后,每位组员向其他组员汇报自己在外交流后的结果,并确认自己分配任务的答案,由组长汇总并报送结果。教师公布最后的答案,点评纠错。

这样三轮学习的过程,是课堂教学的主体部分,教师可根据教学内容难易、学生的学习情况等适当调整课时的分配以及相关学习环节的增减,如可以减少轮次等。

(4)课堂教学总结。教学结束上交相关材料,教师总结教学情况,也可让学生上台讲述学习心得。在课堂上,教师也可利用多媒体展示学生的作业等学习成果并进行点评。课下,教师、学生可以利用课程网络平台、QQ等继续交流课堂所讲述的内容,使课堂得以延伸到课外。

(5)教学考核。为了激励各小组间的竞争,提高学生的学习热情,增强教学效果,针对这种教学模式特点,教学考核采用小组加个人的考核办法,即各小组将每轮次的答案上报教师,作为小组的考核依据,个人部分结合个人表现进行打分,计入平时成绩。

三、举例分析

成本会计中,关于工资费用的核算包括两部分内容,一是工资的计算,二是工资费的分配。工资的计算即工资总额的计算,包括计时工资、计件工资的计算以及奖金、津贴、补贴、加班加点工资和特殊情况下支付的工资等的计算,其中计时工资的计算为讲解重点。计时工资的计算包括月薪制和日薪制两种方法,而每种方法的日工资又都包括按20.83天和按30天计算两种算法。根据教学经验,就计时工资的计算部分可以安排一节课。按照上述“三结合”教学设计方法,这次课的教学组织及实施情况如下。

1.教师课前准备材料

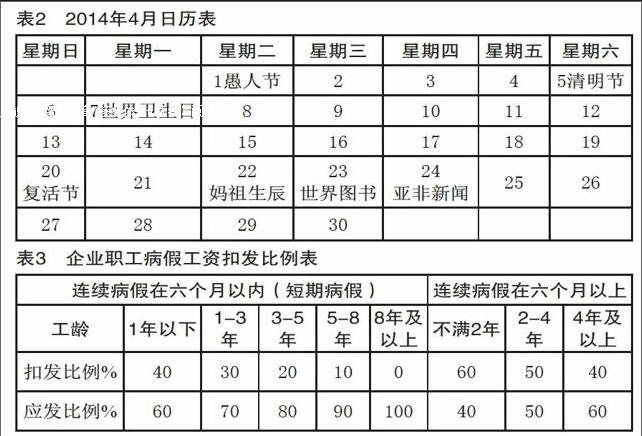

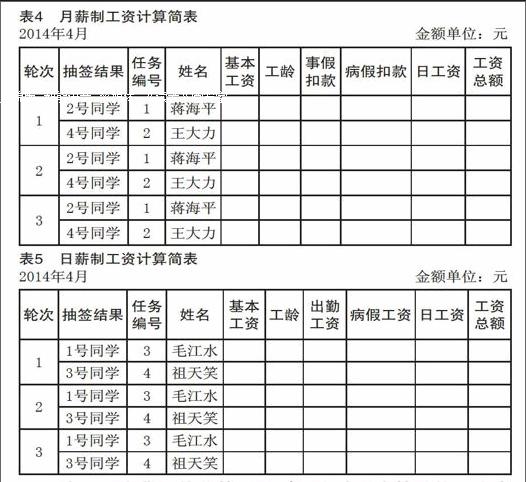

(1)教学任务设置。针对计时工资的计算准备材料,要准备按20.83天算日工资和按30天算日工资的月薪制案例和按20.83天算日工资和按30天算日工资的日薪制案例。如下表1、表2、表3所示。

(2)相关知识链接:计时工资的计算方法月薪制和日薪制两种,分别简要介绍如下。

月薪制:按月薪制计算计时工资,不考虑当月的实际日历天数,职工只要出全勤,就可以得到固定的月标准工资。如有缺勤,按规定标准扣薪。故称为“扣缺勤法”,又叫“倒扣法”。计算公式如下:

应付计时工资=月标准工资-缺勤应扣工资

缺勤应扣工资=缺勤天数×日工资×应扣比例

日工资=月标准工资/月工作天数

月工作天数通常有如下两种确定方法:

第一种,按月平均日历天数计算,即每月30天。按月工作日30天计算日工资时,对出勤期间的双休日和节假日均作出勤处理;对缺勤期间的双休日和节假日均作缺勤处理。

第二种,按月平均实际工作日数计算,即每月20.83天[(365-104-11)/12=20.83,其中104个双休日,11个法定假日]。按月工作日20.83天计算日工资时,无论出勤或是缺勤均不考虑双休日与节假日的因素。

日薪制:采用日薪制计算计时工资,按职工的出勤天数和日标准工资计算应付工资,如有病假,按病假期间应发工资比例加计应付工资,故称为“出勤工资累计法”,又称“顺算法”。计算公式如下:

应付计时工资=出勤天数×日工资+病假应发工资

病假应发工资=病假天数×日工资×病假应发比例

2.教学分组

因计时工资的计算分四种情况:月薪制(分20.83天和30天),日薪制(分20.83天和30天),因此,以四人一组为宜,以便小组内人人有任务,任务各不同。因此,若班级有40人,要设立10个小组。可按学号或自由组合形成本次课的学习小组,小组内四个人依次编号并确认组长。通过抽签确定每个小组中的每位组员分配到的任务,假如抽签结果是任务编号1由2号组员完成,任务编号2由4号组员完成,任务编号3由1号组员完成本,任务编号4由3号组员完成。如下表4、表5所示。

除了工资费用的计算可以采用这种方式教学外,成本会计中的很多内容都可以按这种方式进行教学设计,如材料发出成本的计算(有先进先出法,加权平均法等等);又如各种费用的分配计算(可采用不用的分配标准或依据),如材料费用的分配、工资费用的分配、辅助生产费用的分配、制造费用的分配等等;也包括完工产品与在产品之间费用的分配,如可采用的分配方法有约当产量法、定额成本法、定额比例法等等。

(作者单位:顾爱春, 丽水职业技术学院;

罗素清,浙江师范大学经济管理学院)

猜你喜欢

少男少女·教育管理(2022年3期)2022-05-12

体育教学(2022年4期)2022-05-05

甘肃教育(2020年12期)2020-04-13

学周刊(2016年26期)2016-09-08

作文教学研究(2016年1期)2016-07-05

新课程研究(2016年21期)2016-02-28

学习月刊(2015年18期)2015-07-09

新教育时代电子杂志(学生版)(2015年31期)2015-02-28

理科考试研究·高中(2014年8期)2014-10-17

散文百家(2014年11期)2014-08-21