房地产上市公司财务预警实证研究

2015-05-11 05:37郑晓云李建华

会计之友 2015年9期

郑晓云 李建华

【摘 要】 准确预测房地产公司的财务风险并及时预警有助于房地产企业的健康稳定发展。根据房地产企业的现实情况,通过BP神经网络模型和Logistic模型分别对房地产上市公司的财务状况进行了实证研究。结果表明:BP神经网络模型的预测准确率要高于Logistic模型,同时综合使用多种方法预测房地产公司的财务状况更加准确。

【关键词】 房地产上市公司; 财务预警; BP神经网络; Logistic模型

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)09-0072-04

一、引言

近年来,我国房地产行业面临销售周期变长、资金回收困难、融资成本加大等一系列问题,与此同时房地产市场持续低迷,导致许多房地产开发企业因财务问题而面临严峻考验,多地的经济也因这一支柱性产业的低迷受到了巨大影响。因此人们意识到房地产的发展与国家经济命运息息相关,加强财务预警对房地产企业乃至国民经济的健康稳定发展至关重要。

目前财务预警作为一个学术热点被国内外众多学者所研究。Altman(1968)建立了Z分数模型,标志着财务预警从单变量判定进入多变量判定时代。Ohlson(1980)将Logistic回归模型运用于财务危机预警领域,指出回归分析较多元判定分析更加合理。此后随着人工神经网络技术的发展,Coats and Fant(1993)用BP神经网络对财务危机进行了预警。国内学者对于财务预警研究起步较晚,周首华等(1996)弥补了这方面的空缺,对Z分数模型进行改造,建立了F分数财务预警模型。杨淑娥等(2005)运用BP神经网络,建立预警模型,指出神经网络模型具有广泛的使用价值,值得被推广运用。颜哲等(2011)运用因子分析和Logistic模型,对房地产企业的财务风险作了更有针对性的研究。周梅妍(2012)选用财务指标和非财务指标构建了指标体系,将BP神经网络模型应用于房地产企业的财务危机预警研究,取得了较为理想的结果。

上述学者的研究对财务预警模型的建立及分析具有很强的借鉴意义。然而目前的研究采用的多是线性或者广域线性模型,采用非线性模型所作的定量研究则比较少,指标体系的建立也难以涵盖公司各方面信息,同时预测模型使用也较为单一。

鉴于此,本文从财务信息方面构建了一个财务风险预警系统的指标体系,并采用神经网络模型和Logistic模型同时对房地产上市公司的财务状况进行了实证研究。政府部门可根据预测结果对可能发生财务危机的企业进行适当的干预,防止因房地产企业发生财务危机对社会经济发展造成影响;企业经营者参考预测结果可适时加强管理,避免企业发生财务危机;投资者则可以通过预测的结果对上市公司财务状况有较为深入的了解,作出正确的投资决策。

二、样本的选取及指标体系的建立

(一)样本的选择

本文选取房地产上市公司作为样本以保证研究的真实性。鉴于我国上市公司鲜有破产的情况发生,本文采用证监会的界定原则,将ST或者ST(special treatment)公司定义为处于财务危机状态的公司,将非ST公司界定为财务状况正常的公司。

1.财务危机状态样本的界定:样本来自于2005—2013年首次被ST或者ST的34家房地产上市公司。选取的样本研究期是上市公司被特殊处理时首次发生亏损的前一年(T-3年)。房地产企业投资回收期较长,亏损时有发生,在这一年以后接连发生亏损以至被特殊处理,因此这一年是上市公司发生财务危机的重要转折点。

2.财务正常状态样本的选取原则:本研究针对的是房地产上市公司,界定未被特殊处理的房地产上市公司为财务状况正常的样本。为了排除政策等其他因素对研究的影响,选取的正常样本研究期应与发生财务危机的公司相同,据此本文最终选取了2005—2013年间34家房地产上市公司为财务状况正常的样本。

(二)预警指标的选择

由于财务危机的发生难以用几个简单的指标来描述,同时又缺乏相关经济理论的指导,造成了指标选择较为困难,本文采用试错法对指标进行筛选。基于全面性和可量化的原则,结合我国房地产行业的特征,从企业的短期偿债能力、现金流量能力、长期偿债能力、营运能力、盈利能力、股东获利能力、风险水平和发展能力8个方面,提取出如表1所示的62个备选指标。

过多的指标存在着大量无用的信息,不仅会导致分析困难,而且会降低预测的准确性。因此在进行分析之前,必须对备选指标进行筛选,剔除对财务危机表现不显著的指标。

三、模型构建与分析

(一)财务数据的预处理

在采集到的数据中,部分财务指标缺乏,需要对这部分缺失的数据作一个预处理,保持数据的完整性,才能进行下一步的分析。对数据的预处理主要包括两种情况:

一是对于报表中未披露的数据。用该企业近期的数据作大致估计,尽量能代表公司的实际情况。

二是对于不存在的指标数据。比率型指标当分母为零时,该指标不存在,为了保持数据的连续性,当期指标数据以其前后两期的均值来代替。

(二)显著性检验

为了使分析更具有针对性,需要对上述备选指标进行显著性检验,选出有差异的指标。对于分布不同的指标,采用不同的方法进行显著性检验。

1.服从正态分布指标的显著性检验

利用SPSS软件对上述备选指标进行正态分布检验。检验结果显示营运资金对资产总额比率、负债与权益市价比率、流动资金比率、营业成本率、账面市值比5个指标呈正态分布,其余指标不符合正态分布。

变量呈正态分布,对两类样本的相关指标进行T检验,根据检验的结果判断两类样本的预警指标是否具有显著性差异。本次T检验显著性水平取值为0.05,在此显著性水平下,营运资金对总资产比率和营业成本率通过显著性检验,即这两个指标在两类样本中存在显著差异。

2.不服从正态分布指标的显著性检验

其余57个指标不服从正态分布,不能直接使用参数检验。非参数检验适用范围广,对数据要求也不严,但是容易造成信息的损失,检验效能低。为了保证信息的准确性,先将数据进行转化,利用转化后的数据进行参数检验。转化后的数据参数检验结果表明,流动比率、营运资金比率、长期资产适合率等25个指标通过了显著性水平为0.05的参数检验,在两组样本中差异显著。

3.显著性检验结果

综合以上两种显著性检验结果,共筛选出了表2所示的27个财务指标作进一步分析。

(三)因子分析

较多的指标会导致模型过度拟合,使得预测准确度降低。对上述27个指标进行因子分析,进一步减少指标的数量。对剩下的指标进行KMO测度和Bartlett球形检验,结果如表3所示。

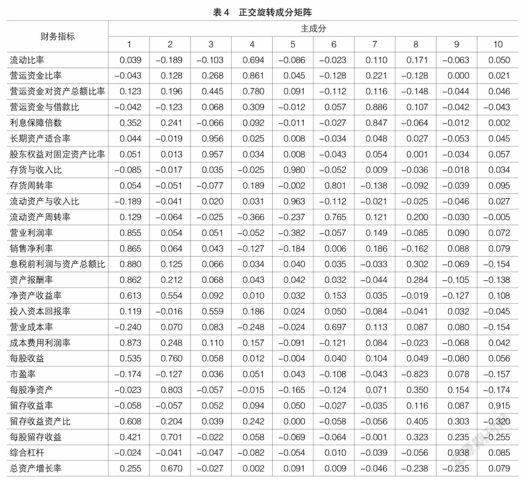

由上述检验结果可知KMO测度值为0.557,球形检验P值为0小于0.05,适合作因子分析。采用正交旋转法进行转换,得到的结果如表4所示。

结果显示,特征值大于1的主成分有10个,累计贡献率达84%,由正交旋转成分矩阵可得:因子一主要代表盈利能力,因子二、因子八、因子十主要代表股东获利能力,因子三和因子七主要代表长期偿债能力,因子四和因子六主要代表短期偿债能力,因子五主要代表营运能力,因子九主要代表风险水平。

(四)模型构建、预测结果及检验

1.BP神经网络模型的构建、预测结果及检验

BP神经网络模型主要由一个输入层、一个输出层、一个或多个隐含层构成,每层节点的权值通过BP神经网络自我学习来调整,关于隐含层节点数的确定尚无相关理论,目前主要通过试错法来确定。本次建模采用隐含层为一层的BP神经网络结构,隐含层节点数由试错法确定为4,从而得出BP神经网络结构为10-4-1。从每类样本中随机抽取20个作为建模组,剩余28个样本作为验证组,检验模型的预测效果。将建模组40个样本的10个因子作为BP神经网络模型的输入层作自我学习。模型自我学习完成之后,将剩余的28个测试样本输入经学习样本调适完成后的BP神经网络模型,得到的预测结果与实际结果比较如表5所示。

通过上述对比分析可知,BP人工神经网络模型预测上市公司的财务状况准确率为85.7%,具有较高的准确率。模型对于验证组中两类公司的预测准确率相同。

2.Logistic模型构建、预测结果及检验

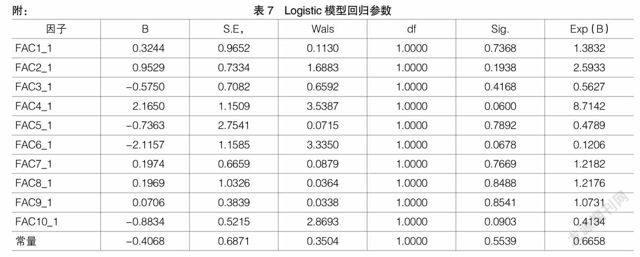

将因子分析得到的10个因子用于Logistic回归分析,令Y=0表示公司处于财务危机状态,Y=1表示公司处于正常状态,运行SPSS软件,得到Logistic模型对40个建模样本的判定分类如表6所示。

由表6可知,模型总体判定正确率为87.5%,其中对正常状态公司的判定准确率高达90%,由此判定模型的拟合度较好。Logistic模型的相关参数如表7所示。

模型参数中各参数的Sig值均大于0.05,对结果的影响均不显著,建立的模型理论意义不大。求证其在实际预警中是否具有实用意义,将验证组的24个样本带入模型得到的结果如表8所示。

表8对于验证组的判定中虽然模型的理论意义不大,但在预测房地产上市公司是否处于财务危机状态仍然有一定的实用意义,预测准确率达到了67.86%,相较于神经网络模型准确率较低,但是比神经网络模型更加容易理解,便于操作。

3.模型结果说明

上述两种模型分别对验证组进行了预测,对于一个房地产公司,两种模型可能会给予不同的判定,因此对比了两种模型对于验证组的预测结果。综合判定结果如表9所示。

验证组中,有9家公司的BP神经网络模型和Logistic模型给出了互相矛盾的判断,导致无法准确判定这9家房地产上市公司的财务状况。然而,当BP神经网络模型和Logistic模型对同一房地产上市公司财务状况的预测结果一致时,在验证组中取得了89.47%的预测准确率,有效提高了预测结果的准确性。

四、结论

通过上文对房地产上市公司财务预警指标体系的构建及实证研究后发现:

1.企业财务指标选取越多,包含的财务信息也就越全面,降维处理时得出的因子会较多,几个因子才能代表公司某一方面的能力。

2.对公司T-3年的财务状况进行分析,两类公司现金流量能力方面的指标没有显著性区别,从现金流指标无法判断公司未来是否会处于财务危机状况。

3.Logistic模型的参数对预测结果的影响都不显著,证实财务危机是由多种因素共同作用所造成的,难以使用一种或几种指标来表明房地产上市公司发生了财务危机。

4.相同条件下,BP神经网络模型的预测准确率要高于Logistic模型的预测准确率。当两种模型对同一样本的预测结果相同时,两种预测模型构成的混合模型准确率较神经网络模型更高。

【参考文献】

[1] Altman E I. Financial ratios discriminate analysis and the prediction of corporate bankruptcy [J]. The journal of finance,1968,23(4):589-609.

[2] James A. Ohlson. Financial ratios and the probabilistic prediction of bankruptcy [J]. Journal of accounting research,1980(1):109-131.

[3] Coats P K,Fant L F. Recognizing financial distress patterns using a neural network tool[J]. Financial Management,1993(6):142-155.

[4] 周首华,杨济华,王平.论财务危机的预警分析——F分数模式[J].会计研究,1996(8):8-11.

[5] 杨淑娥,黄礼.基于BP神经网络的上市公司财务预警模型[J].系统工程理论与实践,2005,25(1):12-18.

[6] 颜哲,刘倩,王贵春.房地产公司财务预警实证研究——T检验与因子分析法下Logistic模型运用对比[J].财会月刊,2011(18):60-63.

[7] 周梅妍.房地产财务风险预警系统研究[J].统计与决策,2012(15):50-52.

[8] 唐睿明.我国房地产业上市公司财务预警模型实证研究[J].财经问题研究,2013(12):96-101.

[9] 陈希,王京芳.基于BP神经网络的内部控制预警体系构建[J].世界科技研究与发展,2014(1):26-30.

猜你喜欢

中国经贸(2016年21期)2017-01-10

现代营销·学苑版(2016年9期)2016-12-08

数字技术与应用(2016年9期)2016-11-09

软件导刊(2016年9期)2016-11-07

经营者(2016年12期)2016-10-21

科技视界(2016年20期)2016-09-29