2014年国际造船市场回顾与展望

2015-05-10 01:23中国船舶工业经济与市场研究中心包张静张琦

中国船检 2015年2期

中国船舶工业经济与市场研究中心 包张静 张琦

国际船舶市场经历2013年成交量高位反弹和新造船价格企稳回升之后,2014年行情再度出现下滑。当前,国际经济下行压力不断加大,航运市场持续低迷,预计2015年造船市场仍将延续上一年下行态势,成交量可能进一步萎缩,新船价格下降压力也将进一步增大,总体形势难言乐观。

2014年船舶市场总体情况

从新船订单成交走势看,2014年国际船舶市场高开低走,下滑态势十分明显。据统计,2014年全球共成交新船1688艘、10620.6万载重吨,较上一年分别同比大幅下滑42.9%和40.6%,但总体上仍属于高位水平。需要指出的是,2014年成交量逐月度下降趋势十分明显,一季度月均成交量高达2266万载重吨,但是二、三、四季度月均成交量分别下降至925万载重吨、750万载重吨和365万吨。

图1. 2014年国际新船成交量走势

从新造船完工量来看,受前些年新船订单量大幅萎缩和航运市场持续低迷影响,2014年全球新船完工量进一步萎缩。据统计,全年全球船厂共完工新船2369艘、9119.5万载重吨,同比下降16.1%,较2011年历史高位萎缩45.1%。

图2. 2005~2014年全球造船完工量情况

从全球手持船舶订单量来看,受新船成交量和造船完工量的共同影响,2014年全球手持船舶订单量时隔一年再度出现回落。据统计,截止2014年底全球手持船舶订单量3.16亿载重吨,同比小幅下滑1.6%。

图3. 2005~2014年全球手持订单量情况

从新船价格变动情况来看,2013年下半年新造船价格开始出现明显小幅回升,但随着全球新船订单量的明显萎缩和船用钢板价格大幅下挫,2014年下半年开始新船价格再度出现回调迹象,多数船型价格均有出现不同程度下跌。2014年12月克拉克松新船价格综合指数报收于138点,较年中高点(5月份)下跌2点。2014年底VLCC、好望角型散货船、13000TEU集装箱船、LR2成品油船以及VLGC等大型船舶价格报价分别较年中高点下调4.0%、6.9%、0.9%、1.8%和1.3%。 需要指出的是,当前新船价格下跌程度与新船成交量的萎缩幅度并不匹配,船东与船厂在价格方面存在拉锯状态,一方面船东认为当前船价仍有下降空间,另一方面主要造船企业手持订单相对饱满,降价接单意愿并不强烈。

表1. 2014年典型船型价格变动情况

国际造船市场主要特点

2014年国际船舶市场除了成交量整体下挫,价格再度松动的总形势外,成交结构、投资区域、投资行为,以及行业集中度等方面有新的变化,值得我们关注。

一是三大主力船型成交量均大幅萎缩,但液化气船活跃度明显提升。统计表明,2014年油船、散货船和集装箱船等三大主力船型分别成交2582.6万载重吨、5729.7万载重吨和1022.3万载重吨,同比分别减少29.4%、42.8%和58.6%;三大主力船型合计成交量9334.6万载重吨,占全球订单总量的87.9%,依旧主导整个新造船市场,但是,较上一年92.9%的占比下滑了5个百分点。让人欣喜的是,2014年液化气船需求高涨,全年成交量再创历史新高,在订单总量中占比明显上升。统计表明,全年成交VLGC达55艘、458.6万立方米,创历史新高;成交大型LNG船成交量达到63艘、1077.7万立方米,同比大幅增长67.1%,亦创出历史新高;液化气船在全部订单中占比也由上一年的4.3%提升至9.1%。

图4. 2014年新船订单船型构成情况

二是政策性订单投放助力中国跃居年度最大新船订造国。作为传统航运大国,希腊新船订造量连续多年处于世界首位,但是,随着中国促进老旧船舶提前淘汰更新政策的加速推进,以四大航运公司为主体的中国船东显著加大船舶订造力度。2014年1 ~11月中国船东累计订造新船228艘,合计106亿美元,在同期全球投资总量中比重提升至11.8%,跃居世界首位。

表2. 2014年世界主要船东国投资规模排名

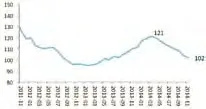

三是投机套利现象增多开始搅乱市场行情。前些年新船成交量大幅反弹,价格短暂回升,究其原因,大量投机订单起到重要的推波助澜作用。这些投机订单多来自基金背景船东、独立船东、以及新业务拓展船东,该批船东进入市场主要目的之一就是获取套利。随着新船价格再度回调,投机船东的逐利本性开始显现,在建船舶转售活动开始活跃,2014年在建船舶转售规模总计793.1万载重吨,同比增长21.4%。投机订单转售活跃一方面吸收了一定规模的新船需求,同时对二手船市场形成明显打压,进而也波及新造船市场。

图5. 克拉克松二手船价格指数走势

四是订单向优势造船集团(企业)集中趋势更加明显。面对船舶行业产能过剩的严峻形势,2014年中船集团、现代重工、今治造船等世界主要造船集团纷纷展开内外部资源整合以提升市场竞争力。其中,中船集团以优化内部资源配置和降低运营成本为目的对旗下上海、广州等地区产能进行重组;现代重工为应对经营危机,采取了包括管理层裁员、组织机构调整、改革工资制度等措施在内的大规模改革;今治造船购入常石造船多度津工场,名村造船与佐世保重工合并,继续提升规模和技术竞争力;日本联合造船整合旗下船厂资源,在大型LNG船、万箱集装箱船接单方面取得突破。在全球主要造船集团内外部资源整合措施促进下,新造船市场订单向主要造船集中趋势更加明显,2014年世界前10家造船集团订单集中度进一步提升至65.0%,较上一年大幅提升7.3个百分点。

五是中国船舶融资租赁业务发展速度进一步加快。近年来,在航运市场基本面尚未明显改善、航运企业经营依旧艰难的背景下,金融机构总体上对船舶融资仍持谨慎态度,业务重心主要放在老船东、大船东的优质项目,中小航运企业融资艰难。与此同时,中国出台了一系列简化融资租赁审批流程和提高税收优惠等方面的有利政策措施,再加上上海自贸区的设立对船舶跨境融资租赁带来的实质性利好,2013年以来中国船舶融资租赁业实现了快速发展。目前,除工银租赁、民生租赁、交银租赁等金融企业外,以中船集团、中海油、中交集团、中船重工、中海集团为代表的大型中央企业也纷纷设立融资租赁公司涉足船舶融资租赁业务,以创新的商业模式帮助船东解决融资难的问题。据统计,2014年中国有租赁背景的公司累计订造量超过500多万载重吨船舶,为中国造船业带来大量订单。

世界造船业竞争格局新变化

2014年世界船舶产业竞争格局继续维持中国、韩国和日本三足鼎立的局面,其三大造船指标的全球市场份额大致保持在4:3:2。从当前竞争态势发展变化来看,主要体现在三个方面。一是加快拓展高端船型,引发市场竞争更趋激烈;二是通过兼并重组、加强资源整合以提升综合实力;三是日韩继续谋求海外造船扩张,以期利用低成本提升对中国的竞争优势。

首先,主要造船国加强高技术船舶领域的建造能力趋势日益明显。针对市场需求变化,船厂纷纷加快产品研发创新与船型优化升级,以期抢占高端市场。韩国船厂在LNG船、大型集装箱船、VLGC等领域继续保持绝对优势,并推出和承接VLEC、冰区LNG船等高技术船舶订单;日本船厂加强散货船接单同时,通过整合生产资源、加强研发,在万箱船、LNG船领域不断扩大接单;与日韩相比,中国在LNG船、VLGC、万箱船等领域的市场竞争力也大幅提升,接单船厂增加的同时,新订单数量也保持增长。

其次,主要造船国通过兼并重组加快资源整合力度明显加强。中国和日本最为突出。从中国来看,中国船舶工业集团公司全面推进转型升级,依托“大沪东”、“大广船”整合两地造船资源的步伐进一步加快,同时在动力装备和生产性服务业等领域实施兼并重组、创新商业模式,2014年实现造船业务占比降至40%左右,营业收入增长35%、利润较上一年翻两番;从日本来看,名村造船并购佐世保重工组建日本国内第三大造船集团;今治造船并购幸阳船渠,收购常石造船下属船厂;通过收购兼并,日本主要造船企业不仅扩大企业规模,而且整合生产、研发和营销资源,相当程度上提升了竞争力。

第三,日韩海外造船扩张的步伐再次呈现加快趋势。2014年日本常石造船出售国内船厂后,确定将在东南亚新建第三家海外船厂,进一步扩大海外造船规模。川崎重工重启了在华造船设施投资计划,扩大海外造船产量同时,还考虑在华建造LNG船等高端船型。韩国三星重工计划在越南投资新厂,现代尾浦、韩进重工、大宇造船海洋等已分别把化学品船、万箱级集装箱船及阿芙拉型油船、成品油船等价值量更高的船型转移到海外造船基地建造,以提升成本竞争优势。面对日韩加快发展海外造船基地,挖掘利用当地劳动力资源,中国造船业发展所依赖的低劳动力成本优势将进一步被削弱。

国际造船市场发展趋势

决定国际造船市场走势的因素很多,除了船舶市场自身内在周期性变动规律之外,外部宏观经济环境变化,航运市场表现预期,以及其他不确定性因素均会从不同角度影响或左右行情走势,下面我们从产业链的角度分析并研判国际造船市场未来的发展趋势。

一是世界经济复杂多变下行压力增大,加上中国因素的新变化,经济发展对全球航运和造船市场的走势构成很大压力,源头上制约行情回暖复苏。

世界银行在2015年1月13日发布的《全球经济展望报告》预测称:全球经济今明两年有望温和增长,但增速低于此前预期;发达国家经济形势分化的局面越来越明显;发展中国家经济增长乏力,增速可能进一步下调;总体来看,全球经济正处于令人不安的转折点。

中国因素在过去十几年里一直扮演发动机的角色,随着中国经济进入“三期叠加”的新常态阶段,2015年经济增长速度可能较上一年继续下滑。中国经济下滑预示着削减全球范围内能源和大宗原材料消费需求的增量,从而会显著拖累全球海运贸易量增长,进而影响航运市场并波及新造船市场。

基于经济活动的判断,同时考虑到需求疲软和世界贸易对全球经济活动变化的敏感性降低等因素,预计2015年国际贸易可能继续疲软,从需求角度制约了国际航运市场和新造船市场的表现。

二是国际航运市场运力供求关系短中期内不会明显改善,油价暴跌导致平均航速提升令运力过剩雪上加霜,新造船市场基本面缺乏好转的条件。

尽管经济出现一定程度复苏和大量老旧船舶淘汰拆解,但是海运量净增长难以消化运力净增长,目前全球航运市场运力净过剩仍高达20%;基于上述经济、海运量的增长、船队拆解和新船交付投放的测算,笔者估计2015-2016年期间全球航运市场运力新增供给和新增需求基本相当,当前过剩运力不会得到有效改善。

需要特别指出的是,金融危机爆发后的2009 ~2013年,由于航运费率的持续走低和油价的高企,航运公司主要通过减速航行、节能化改装以及订造节能新船型等方式降低燃油成本。然而,随着2014年年中以来国际原油价格大幅走低,燃油成本占航运成本比重大幅下降,减速航行隐藏的运力和部分高耗能船舶将重新进入市场,进一步加剧市场运力过剩。据测算,当前国际航运市场平均航速提升1节,全球运力新增幅度将超过5%。

三是当前国际造船市场正步入短周期、中周期和长周期下行的叠加阶段,加上外部宏观经济、航运市场等关键产业链环节疲态不改,2015年全球新造船市场总体形势不容乐观。

从新造船订单来看,受外部宏观环境变化和国际航运市场持续低迷影响,船东看淡心态加重,投机和更新需求前期已经大量释放,新增需求持续疲软,预计2015年新船成交量较上一年进一步萎缩,全年成交量可能降至8000万载重吨水平。

表3. 2015~2016年国际航运市场运力供求关系预测

图6. 2015年全球新船成交量预测

从造船完工交付趋势看,按目前手持订单交付时间推算,2015年全球船舶完工量大约14900万载重吨,考虑到前几年订单未交付率情况,我们预计实际船舶完工交付量应在10000万载重吨左右,订单未如期交付率仍高达33%。

从手持订单波动情况来看,按上述2015年新船成交量和完工量预测,预计到2015年底全球手持订单量约为2.96亿载重吨,较上年底下降6%左右,再度跌破3亿吨关口。

从新船价格走势预期看,2014年下半年开始新船价格已经显现再度下探迹象,随着造船市场成交量的进一步萎缩,前期原材料价格大幅下跌给船东创造出的议价空间,以及新船位的不断释放,船东买方地位预计会得到进一步巩固,新船价格可能会朝更有利于船东方向发展而出现一定幅度下滑。

四是船舶工业竞争要素发生全新变化,新科技革命和产业变革正在孕育兴起,为未来市场创造更多的机遇。

表4. 现有全球手持船舶订单交付推算

从市场竞争态势来看,未来决定企业竞争成败的关键不再是设施规模、劳动力成本等因素,而是技术、管理等软实力以及造船、配套等全产业链的协同,技术创新能力对竞争力的贡献更为突出。

同时,在多领域技术群体突破和交叉融合推动制造业生产方式深刻变革的阶段,“制造业数字化网络化智能化”已成为未来技术变革的重要趋势,设计智能化、产品智能化、管理精细化和信息集成化等正成为未来船舶制造业发展的新方向。

另外,国际海事安全与环保技术规则日趋严格,船舶排放、船体生物污染、安全风险防范等船舶节能环保安全技术要求不断提升,船舶产品技术升级步伐将进一步加快。

为此,造船企业只能靠提升综合竞争力,有效降低成本和提升生产效率,才能在严峻的市场形势下求得生存和发展;只有不断提升建造技术,开发顺应时代需求潮流的新船型,才能在竞争日益激烈的市场占据制高点。

猜你喜欢

江苏船舶(2022年3期)2022-08-17

舰船科学技术(2022年10期)2022-06-17

进出口经理人(2021年8期)2021-02-12

电子制作(2019年19期)2019-11-23

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年25期)2019-07-06

船舶标准化工程师(2018年1期)2018-12-05

航运交易公报(2016年9期)2016-03-19

股市动态分析(2015年19期)2015-09-10