牛尾市寻找8年8倍股

2015-04-29 00:00:00成一虫

证券市场周刊 2015年25期

本轮牛市是2014年年底开始的?事实上,这是指大盘股。小盘股的牛市已持续近三年。其间,中小板、创业板个股从2012年底启动,涨幅分别约为3倍、5倍。2007年牛市,上证指数从998点到6124点涨幅也约为5倍。

目前市场大致走过三个阶段:初期炒了近两年小盘股;中期有两个月突然暴炒大盘股;后期也就是2015年年初以来个股普涨,小盘股再次领涨。

初期炒小盘,是因为资金入市有限。中期暴炒大盘股,是因为融资盘放大,楼市、信托等不景气,宏观政策宽松预期强烈。后期是赚钱效应显现,政府暧昧鼓励,百姓资金大量入市。

笔者认为,目前中小板、创业板牛市已近尾声,大小非限售陆续解禁,注册制、个人QDII对外投资、VIE回归上市等重大利空都可能在半年内落地。大盘股能否走出慢牛,笔者也有所保留。这样的市场中哪些个股最强?让我们来看看A股历史。

涨涨跌跌的游戏

2007年牛市的尾声,大致可以从530事件算起。从2007年6月1日至2007年10月16日(6124点)期间,1469只A股涨幅最大的个股包括:东北证券、亚星客车、山东金泰、大东海A、山东黄金、美锦能源、酒钢宏兴、西山煤电、中金黄金、中国远洋。

涨幅前100名个股(姑且称之为“牛尾宠儿股”)大多数是属于有色金属、煤炭、钢铁、造船、航运、金融等行业。这100只个股在4个半月内的算术平均涨幅为149%。

同样是这100只个股,从2007年10月16日(牛市之顶)至2014年10月16日(牛市初期)的漫漫7年间,算术平均跌幅为43%。原因很简单:上述周期性行业个股并不具备真正的持续高成长能力,竞争门槛不高,只是一时一势的英雄,一旦经济转弱、产能过剩、竞争加剧,立马面临戴维斯双杀(业绩、估值双双向下)。

这些个股从1元涨149%,是2.49元;从2.49元跌43%,是1.42元。假设从2007年6月1日起买股票,7年半时间里只赚了42%,年化收益率大约为5%出头,跟五年期银行存款利率相似。

2007年6月1日至10月16日,A股股价表现最差的100只个股,算术平均跌幅为-27%。还是这些个股,在随后的熊市阶段完成了完美的复仇:上述7年时间内,这100只个股算术平均涨幅高达94%,远远超过牛尾前100名涨幅个股的表现(-43%)。

这100只牛尾弃儿股,原本1元,跌27%,变成0.73元,再涨94%,变成1.42元。1.42元?等等,好像很眼熟!方才我们算过,牛尾宠儿股的7年半收益,也是从1元变成1.42元。

所以,我们可以先得出两个结论。

结论之一:虽然是牛市,到了尾声阶段,个股分化非常明显,有人笑,有人哭。

结论之二:殊途同归,出来混,终归是要还的;牛市尾声狂涨的个股,熊市表现差;牛市尾声下跌的个股,熊市表现不错。这两批个股7年半的算术平均年化收益率,正好都与银行5年期存款利率相当。折腾这么多年,跟存银行没两样。

再来看看全部1469只个股的情况。2007年6月1日至10月16日,1469只股票的算术平均涨幅为18.72%;从2007年10月16日再到20014年10月16日,这1469只股票算术平均涨幅为46%。

结论之三:指数是骗人的,别太相信。

显然,如果不看指数(从6124点到2000多点),从2007年10月16日再到2014年10月16日,多数个股其实收益不错。原本1元的股票,涨18.72%,再涨46%,变成1.73元,年化收益率约为8%出头,略输于信托产品收益率。

若是从2006年10月16日算起,到2014年10月16日,一个完整的牛熊周期,8年间1468只A股个股算术平均涨幅为260%,1元变成3.6元,年化收益率接近13%,比信托产品收益率略高。

结论之四:从过去七八年的历史经验来看,在一个完整的牛熊周期中,股票投资的年化收益率约为8%-13%左右,跟信托产品等投资品的风险收益率相似。

8%-13%这个水平,就是A股的多年平均风险报酬率。主要原因应该是A股多数上市公司的净资产收益率(ROE)也是8%-13%。

高成长股特质

从2006年10月16日至2014年10月16日股价最牛的20只个股中,13只是重组股(更换主业)、7只成长股(恒生电子、中恒集团、新华医疗、双鹭药业、金螳螂、北方稀土、达安基因)。其中,金螳螂是2006年11月IPO上市。

重组股很难碰上,除非有内幕消息。况且,随着上市速度加快、未来推出注册制,借壳上市的机会可能会慢慢减少。在上述7只成长股中,4只是医药类个股,1只IT股,1只稀有金属,1只是装修股。

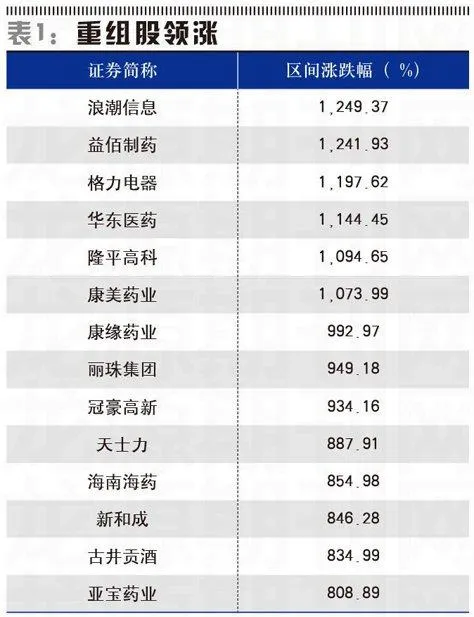

同一期间A股涨幅第21-70名个股中,重组股占比更高,达到36只;成长股占14席,见表1。这14只个股中,医药类(含保健品、原料药)占9只。显然,行业景气度稳定、市场容量广、发展空间大、产品迭代相对较慢(IT行业变化太快)的医药类个股是成长股的大本营。医药股之外的个股,主要是有技术或有品牌的企业。

对于8年涨幅排行榜前70只个股中的21只高成长股(其中13只是医药股,占比为62%),我们也进行了一些行业之外的“要素”研究。通过数据回顾,我们发现,这21只高成长股的2006年到2014年的平均净资产收益率(ROE)高达20%,其中,格力电器高达36%;最新总股本比2006年10月的总股本平均扩张了5.27倍,但丽珠集团、华东医药几乎没有股本扩张。

另外,21只高成长股中,半数个股2006年10月股价对应的2006年动态市盈率(PE)不高(金螳螂为11月IPO价格对应的动态PE),在10-30倍之间。高于31倍PE的有10只:中恒集团、北方稀土(包钢稀土)、达安基因、浪潮信息、益佰制药、隆平高科、华东医药、冠豪高新、古井贡、新和成。高于41倍PE的有6只。显然,光看PE指标是否较低,不一定准确;有些高成长股值得给予30-40倍多的PE。

21只高成长股2006年10月股价对应当年年底净资产的动态市净率PB均值为2.48倍。剔除最高、最低的两只个股后,均值为2.37倍。这样的PB水平,应该说是相当便宜的。可惜,目前A股中小板、创业板的平均PB已经非常高(创业板6倍多)。低于或等于2倍PB的个股有9只。高于或等于3倍的个股只有5只——从这个PB指标来看,多数创业板、中小板个股很难继续大幅走牛。在2007年10月16日牛市最高点时,这21只高成长股的算术平均静态PE为87倍,PB为5.9倍,比目前创业板的整体估值略低。

结论是,医药股是成长股、长线金股摇篮;过去A股重组股是牛股集中营,未来难说。要买入高成长股,合适买点对应的动态PE值可以是30-40多倍,但PB值不宜过高。

文章来源:微信公众号“股票机器人”