宝威(00024.HK)转型大计露曙光

2015-04-29 00:00:00搜影大师

证券市场周刊 2015年25期

一家公司经营多年,遇上行业冷峰,纵使老行尊亦要投降,但为了生存,只能积极求变,冀能令公司起死回生,又或者干脆卖壳而食“尾胡”。今日本大师所讲的宝威(00024.HK)正朝这个方向进发。

几经波折,宝威的转型大计终露出曙光,集团近年因为钢铁贸易业务表现欠佳,一直寻求转型之路,最终情归化肥商。月前收购了一家澳洲化肥企业后再度增持,以内地钾肥缺乏情况观之,公司应有一番新作为。

加码购澳洲化肥商

早在今年4月,宝威配股集资逾2亿元时,其实已知另有所图,结果5月宣布以2,000万澳元收购澳洲化肥商Kazakhstan Potash Corp(下称KPC)扩大后已发行股本约16.64%。

至6月初,宝威再公布与KPC进一步签订增加股份认购协议,以600万澳元代价增持股份,相当于每股认购股份0.2澳元。完成股份认购后,集团将持有KPC扩大后已发行股本约19.78%,成为单一大股东。

KPC于澳洲交易所上市,其主营业务为收购丶勘探及开发位于哈萨克斯坦国之钾盐矿资源,为中国及哈萨克斯坦供应农业用化肥产品。

截至去年底,KPC资产净值约3.24亿澳元。KPC旗下主要有两个项目,分别为Chelkar及Zhilyanskoye,前者拥有约779平方公里面积丶后者则有88平方公里面积,供勘探和生产钾盐。

两个项目提供6年的勘探期及45年的生产期,俱有独特的竞争优势,包括低营运成本、丰富电力、水力和人力资源,以及邻近主要钾盐资源市场如中国、印度等,大大降低交通运输成本。

中国严重缺乏钾肥

除勘探和生产钾盐外,KPC将争取供应合同,尤其是中国市场的客户。KPC已与中信建设签订工程总包合约,并于去年底在总理李克强访问哈国时与工商银行丶哈国投资和开发部就项目开发签署了投融资协议。

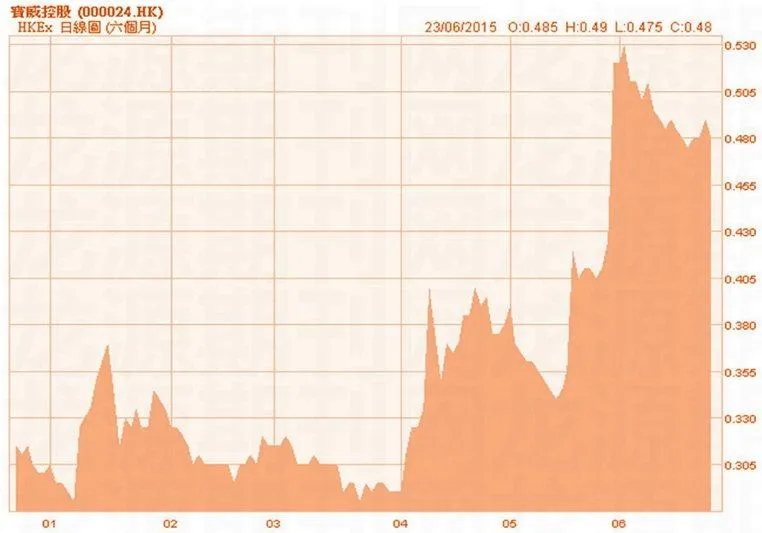

钾肥是农作物三大主要营养素之一,中国严重缺乏该资源,长期均依赖进口。2010至2014年,中国每年进口数百万吨钾,故钾被国家视为战略性资源。鉴于钾肥行业整体预期良好,尤其中国对其需求不断增长,估计对KPC及其目前在哈萨克斯坦所从事的项目感到乐观。难怪宝威近期股价跑赢大市,一旦成功转型甚至有新主入场,股价有力迭创新高。