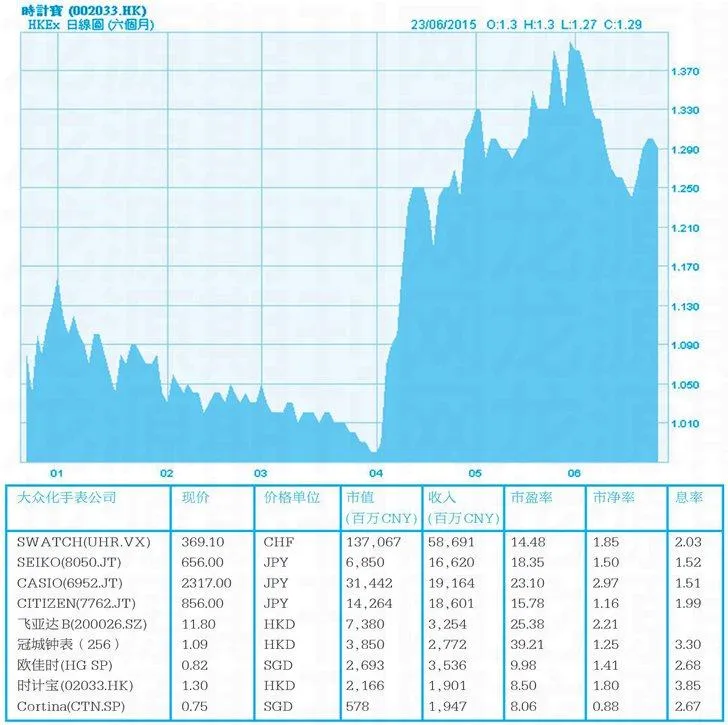

钟表股价陷低迷时计宝(02033.HK)可抄底

2015-04-29 00:00:00

证券市场周刊 2015年25期

自中国反奢侈运动以来,高端钟表行业生意就一落千丈,行业内公司亦录得显着跌幅。中低端大众化的手表公司,实体销售还是理想,但股价也受到波及。同时由于可穿戴式设备兴起,传统手表似乎将成夕阳行业。

在这种严峻的环境下,时计宝(02033.HK)主营业务维持增长,管理层长期增持,现金流强劲,派息高。主营业务逆势走高,但股价低迷,宜逆势抄底。

机械表大致可分三类,1,000至3,000人民币属于低价位、3,000至5,000元人民币属于中等价位、5,000元人民币以上属于高价位。

时计宝的手表,主要位于中低价位,受反奢侈运动影响少。公司愿景是,以合理价钱销售时尚及高素质的手表。同时机械表来自APPLE WATCH的威胁较小,主要是质感上有差异。网上销售的石英表价位低的在两三百元,APPLE WATCH最低也要2,588元人民币,在价格上有差异。在功能上,有些场合,比如考场还是需要传统表。

时计宝2011年从新加坡交易所退市。2013年2月5日重新在香港上市,发行价为1.35港元/股。现有股东结构,主席董观明持股68.95%,Orchid Asia持股9.10%,公众股东持股21.96%,公司的股息政策明确为净利润的30%。

天王表线上销售急增长

时计宝主要有4类业务:

一、天王表TIAN WANG。设计、生产和销售,为最主要业务。天王品牌为内地消费者熟悉,笔者查询天猫电商,销量非常理想,处于急速增长中,最近半年增长速度为47.6%。线上加线下整体增长率为17.4%,营业收入占整体的70.4%,预期未来增速会保持稳定。由于线上销售中间成本较低,毛利虽低但净利润率高达28%,远大于线下的17%。未来电商业务将快速发展,占比会逐年提升,对公司净利润率会有正面贡献,预期未来净利润增速会快于营业额增速。

二、拜戈BALCO手表。占营业收入的8.0%,刚刚进入内地,属于挑战者角色,有一定成长空间,最近半年的增长率为24.7%。

三、合营公司。主要是零售渠道,时计宝(苏州、合肥、成都、上海、四川)等5家,占收入比例11.9%,近期可能会受大环境轻微影响。

四、表芯贸易业务。占收入的9.4%,主要为公司提供稳定的供应,剩余的也销售给外部客户。

PE仅8.5倍远低于同业

考虑到上述因素,判断时计宝目前估值偏低,市盈率(PE)仅8.50倍,息率5.38%。同业SWATCH市盈率14.48倍,SEIKO为18.35倍,CITIZEN为15.78倍,飞亚达B为25.38倍。