关于建立东盟巨灾重建融资体系和东盟再保险公司的探讨

2015-04-25 01:56:46米勒怀特

上海保险 2015年5期

米勒·怀特 戴 敏

美中伙伴关系研究中心

关于建立东盟巨灾重建融资体系和东盟再保险公司的探讨

米勒·怀特 戴 敏

美中伙伴关系研究中心

本文解释了为何现有的仅依赖于保险、再保险和巨灾债券市场的“政府-私营”合作模式无法有效地保护人均收入较低国家的应对巨灾损失和重建经济的原因,同时探讨如何建立东盟巨灾重建融资体系和“东盟再保险公司(ASEAN RE)”(简称“东盟再”)。

再保险公司无法掌控市场行为、确保股东们的年度利润以及吸引投资者购买巨灾债券的压力等因素,削弱了再保险公司为低收入国家提供有效的巨灾重建风险保障和为巨灾损失融资的能力。

联合国在2013年警告说,自本世纪初以来巨灾造成的损失已经达到了2.5万亿美元,并且损失处于螺旋上升的“失控”状态。 在高收入国家中,40%的巨灾损失由保险公司承担。而在GDP和人均收入较低的国家,巨灾损失会削减政府资源,影响经济增长和商业活动,并打击投资者的信心。全世界有很多国家都存在着明显的巨灾风险,但却缺少保险或者其他商业机制来实现巨灾风险的转移和恢复重建的融资。

再保险公司希望提高他们在低收入国家的盈利。然而,再保险公司目前所提供的再保险保障已经超过了他们可以有效评估和控制巨灾风险的保障水平,因此可能将支付超过预期的赔付损失。在1992年之前,根据精算模型的假定,大额巨灾再保险损失的发生间隔是可预期的,例如每50年或100年发生一次。然而近年来,巨灾发生的频率已经难以适用过去的假设。一个超额巨灾损失或者一连串的上千亿美元的再保险赔付就能够一次性地造成多家再保险公司的破产。实际上再保险公司是在危险地集中巨灾风险而不是分散这些风险。2011年,4家全球最大的再保险公司,慕尼黑再、瑞士再、汉诺威再保险和AIG,占据了全球再保险市场份额的48.8%。2008年,AIG作为拥有超过1万亿美元资产、当时全球规模最大的保险和再保险集团,因为无力偿付其担保得过多的证券化风险而宣告破产。在这之后,AIG向美国政府的纳税人基金申请了1800亿美元的救助金来阻止其破产和由此可能引发的全球性金融危机。

巨灾债券的出现使得巨灾风险得以证券化和被转让,并可在资本市场交易。投资人普遍地认为主要的巨灾风险与他们在其他资产类别的投资是不相关的。巨灾债券一经问世就迅速占领传统再保险市场的份额。在很多情况下,再保险公司期望在无担保的再保险合同中收获10%到20%的年利润率,而巨灾债券为投资人提供有担保的5%到7.5%之间的预期年收益率。 在这样的竞争中再保险公司处于下风。巨灾债券能够快速支付索赔,且相对再保险而言有关赔付的纠纷更少。 2014年,巨灾债券和保险连结债券的投资额达到了680亿美元,为全球20%的巨灾风险提供保障,且有可能进一步增加至40%到50%。

再保险公司正遭受着巨灾再保险定价不足的风险。这主要缘于巨灾债券投资人的外部竞争和再保险公司试图维持市场份额而引起的内部竞争。

自2008年以来,再保险公司还受到低债券投资收益的影响。据报道, 全球排名前40的再保险公司把他们在股票市场上的投资份额从4%增加到了34%。这是十分危险的。相比股票投资,债券投资的资本安全性更高。股票投资较低的流动性难以应付突发的巨灾赔付。股票市场的资产价值在“调整期”内会出现严重的“跳水”,而且这种调整不可避免地将要发生。此外,发生在城市中心的巨灾与股市、金融危机之间的高度相关性还尚未被普遍认识到。

对于灾后重建融资而言,巨灾债券也并非一个完全可靠的途径。如果一场债券保障的巨灾发生了,利息支付就会被停止,投资人会失去他们部分或全部的投资本金。在设计巨灾债券时,建模机构和评级机构基本上是以投资人失去他们的利息和本金的概率在2%以内为假设条件的。虽然仅有2%的概率,且实际上在300多个巨灾债券中确实也只有2%的巨灾损失的例子,投资人也发现,他们在其他资产组合中的投资不会触发在巨灾债券上的损失。但是,一个发生在城市或金融中心的重大灾害却一定会是与资本市场的某种类型的损失相关联的。一个著名的巨灾建模机构曾经警示过:一个在美国海岸登陆并冲击了迈阿密和纽约的5级飓风有可能触发多达现有巨灾债券60%的保障覆盖范围。如果这样的巨灾发生或者资本市场发生了另一个金融危机,巨灾债券投资者会迅速消失或者巨灾债券的价格会上涨并伴随着保障范围的缩小。

再保险公司正在推行“政府-私营”的合作模式。在这种模式下,政府通过保险教育、强制保险或保险与银行贷款的捆绑销售鼓励或强制消费者购买保险。由于低收入国家的保费收入较低,因此这些国家的政府会提供保费补贴。 再保险公司便可以通过在低层次的巨灾保险中提供无担保的再保险保障而获利。这使得保险公司暴露在再保险公司违约或破产的信用风险之下。再保险公司将他们承担的风险通过转分保或发行具有全额抵押担保的巨灾债券进行分散。 然而,当巨大灾害发生时,极端巨灾损失仍然由政府和公众承受。再保险公司不会接受极端风险,也无法将它们转移给巨灾债券投资人。实际上,在再保险公司积极推动的“政府-私营”合作模式下,再保险公司提供的保障无法为低收入国家提供可靠的巨灾再保险以及灾后重建的资金。

东盟目前正在探索新型可靠的巨灾损失转移和灾后重建的融资模式。它的十个成员国政府需要寻找到一个稳定的模式来保护它们的6.25亿人民和它们相互依存的制造业和贸易经济。东盟是全球第四大贸易体,各国每年汇总的进口量和出口量分别为1.2万亿美元和1.3万亿美元。东盟国家的共同GDP增速比其他新兴国家和发达国家都要高。东盟各国平均的年经济增长率从1990年以来为8.8%,人均GDP从800美元增长至2013年的4000美元。那么,它们该如何维护如此高速的增长?

东盟国家中只有新加坡拥有较高的人均收入和较发达的保险市场。对于东盟的其余九国而言,选择建立一个管理成本低、可持续性强、不依靠保险,而仅仅依靠再保险和巨灾债券的巨灾重建融资体系则是更容易实现的。 巨灾保险对于多数消费者而言过于复杂,难以理解且昂贵。同时对于当地的保险公司和国际再保险公司而言也难以盈利,尤其是在一个或一系列灾难发生之后。

瑞士再曾说,“外国保险企业在东盟市场有着长久的经营历史”。在21世纪初期,它们通过收购当地保险公司或与当地保险人合资成立保险公司开展东盟的保险业务。到2012年,东盟六个最大的市场(印尼、马来、菲律宾、新加坡、泰国和越南)中有60.5%的保费是被外国保险公司或外商控股的合资公司赚得,相对2009年的52.3%有显著增长。 然而,东盟的保险市场很难寻找到可供其选择的再保险服务。亚太地区的巨灾损失高于其他地域。据报道,2011年巨灾造成的损失是巨灾风险相关保费的900%~3000%。一名资深的全球再保险经纪人称,亚太地区的巨灾再保险保费如预期一样提高了, 而在受灾最严重的地区,巨灾风险已经从再保险比例分保合约中剔除,如此一来,保险公司只能通过增加风险自留来减少再保险保费激增的冲击。

再保险公司和保险公司处理巨灾索赔的速度缓慢。即使是在那些保险产业高度发达、规章制度十分健全、保险赔付超过巨灾损失40%的国家中亦是如此。举例而言,在美国,在飓风卡特琳娜发生十年后,保险公司和再保险公司也仅仅完成了45%的索赔支付。

对东盟本土的保险公司而言,不承保巨灾风险是更加安全和易于盈利的。对它们而言,想要平稳发展,则需要利用其有限的资本来开展不含巨灾风险的寿险和非寿险业务。它们应该仅提供那些它们能精确评估风险并且能实现精算合理定价的保险产品。作为一个经济体,东盟要花费很长的时间来试着整合十个国家的保险规范体系。而各个东盟国家都发展它们自己的保险公司和规范体系则将需要更长的时间。

泰国是一个很有启迪性的研究案例。在2011年泰国洪水巨灾发生后,泰国的副总理透露了全球三个最大的再保险公司都将不参与泰国的再保险或者将大幅度增加保费的事实。他提议建立一个主要为东盟区域提供服务的再保险公司。 2012年,泰国政府出资16亿美元建立了国家巨灾基金。基金的建立促使在洪水灾难发生后被迫停工的几个主要的制造工厂在决定离开泰国后又留了下来。截止到2013年,该基金已经售出了涵盖了洪水、暴风和地震的超过百万份的保单,这些保单拥有17亿美元的比例再保险保障。其中个人购买占92%,中小企业占7%,工业化企业占1%。标准费率设定在保险金额的0.5%到1.25%。总计约6000万美元的保费付给了泰国的保险公司。基金作为第一再保险人,它所提供的比例再保险保障中,个人占58%,工业企业占26%,商业企业占16%。“外国再保险公司”承担了从10亿至160亿美元这一梯度的损失额。但其余的“全球性再保险公司”均不愿为泰国基金提供支持,除非有合适的保费价格。

东盟各国有着太多的地理区域集中的、高频发的、严重的巨灾风险。低GDP的国家政府不能够像泰国一样注资一个巨灾基金,也不能在损失高发的年度找到合适的再保险。同样, 一个单独的国家基金也无法吸引足够的资金来转移东盟内部的已保和未保的巨灾损失。例如,泰国政府提供的16亿美元建立基金的资金,外加160亿美元的由国外再保险公司提供的保险保障,也仅仅覆盖了2011年据估计发生的487亿美元损失的30%,未被保险的经济损失远远高于被保险的部分。

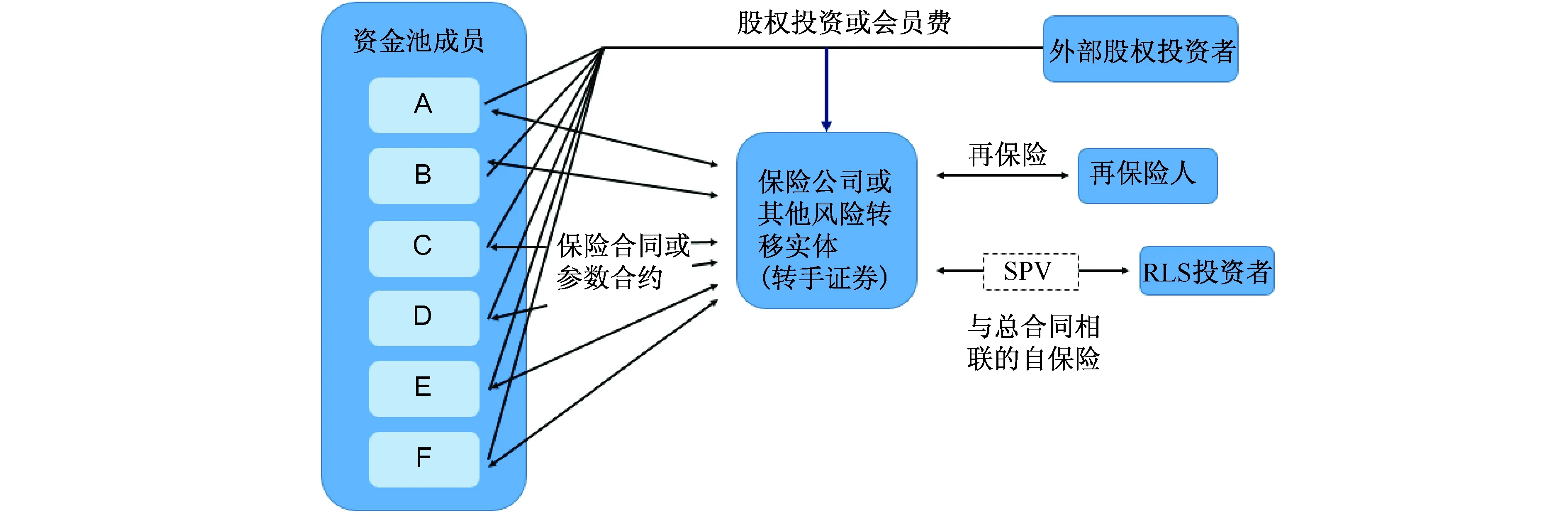

图

东盟国家需要集中十个国家的巨灾风险。无论在灾前还是灾后,单个东盟国家都是无法站在一个强势立场来与再保险公司、巨灾债券投资人和贷款人进行协商谈判的。在2013年,泰国保险监管局提出了一个如上页图所示的新模式,我们称其为“基本结构”。

“基本结构”的框架是很好的,但缺少一个有效的商业模式。“基本结构”通过股权投资、会费和外部股权投资者来筹资。在这个结构中,一个保险公司或风险转移机构通过保险合约或者非保险形式的参数合同组成东盟成员的风险池。保险公司或风险转移机构会与再保险公司和ILS 投资者, 即巨灾债券投资人协商巨灾风险分散的成本和条件。理论上,“基本结构”会建立一个较大的风险池, 从而引起再保险公司同巨灾债券投资人之间的竞争,以期为自己争取到较好的条款和价格。

“基本结构”会因为几个原因而无法实际应用。它不宜使用在那些缺少充足的保险公司和完善的规章制度的国家的保险条款,因为这样会导致数以百万计的投保人的索赔支付进程缓慢。它不应该仅仅依赖于正在发行的保险、再保险和巨灾债券的可靠性和偿还能力,也不应该依赖于这些金融支付方式的迅速及时的反应。它必须有一个足够应对资金损失的自我能力。它需要一个令人震撼的、极大规模的起步资金,它需要保证这个体系能够获得多轮的巨额资金注入, 即使不依靠再保险和巨灾债券的赔偿,也能够应对持续多年受灾的状况。假如无法保证长期的巨资注入和资金的独立性,它将无法吸引到长期投资。这点对于保证这个“基本结构”的偿还能力和持续运作能力很关键。

中国应该作为“先行一步”的战略投资者来帮助建立“东盟再(ASEAN RE)”。东盟国家当前为中国创造约10%的年均GDP收益。中国需要维护东盟经济的长期稳定和持续增长,且致力于落实“一带一路”的国家发展政策。目前,中国出资400亿美元建立了新丝绸之路基金,并出资500亿美元(占初始资本金的50%)发起设立亚洲基础设施投资银行。保护东盟的贷款和经济增长对东盟的巨灾风险实现合理有效的转移和恢复融资的要求变得尤为重要。中国有能力提供“东盟再(ASEAN RE)”需要的初始资本。不像那些追求10%~20%年利润回报率的再保险公司,中国进行的是战略投资。中国与东盟国家有着多方面的实时贸易往来。与再保险公司和巨灾债券投资人不同,无论在高风险还是低风险年间,中国都能够保证对“东盟再(ASEAN RE)”提供长期的金融援助。

中国的参与和支持能够改善“基本结构”的缺陷和不足。这将作为一个企业风险管理策略来保障“东盟再(ASEAN RE)”的偿付能力,使其不需受制于再保险和巨灾债券的保障范围和价格。中国的参与和支持能够令“东盟再(ASEAN RE)”在拥有一个良好的信誉和诱人的条款和价格后,使其可以充分利用拥有全额担保的巨灾债券以及获得由合理条款和价格的再保险保障。

中国拥有充足的投资本金来支持“东盟再(ASEAN RE)”的需要。“东盟再(ASEAN RE)”必须能够在与其他风险转移机构、再保险公司和巨灾债券投资人的谈判中展现出自己的高度资本化,并有充足、长期的汇集业务资源的优势。中国再保险公司的持股人——中国投资有限公司拥有6530亿美元的资产。这与所有国际再保险公司的资产总和5780亿美元外加680亿美元的巨灾债券投资人资产相比还有富余。中国投资公司的持股人中国人民银行拥有4万亿美元的流动外汇储备金和多国政府的国债。

“东盟再(ASEAN RE)”应该仅对东盟风险池成员国的政府提供巨灾风险的转移和重建的融资。接下来就轮到每个国家的政府来决定是否使用基于保险的机制或其他方式来支付巨灾损失的拨款,如国家巨灾再保险基金,泰国用来支持当地保险公司的资金,印度正在推行的银行主导的小额保险方案,或者其他的国内的分摊机制来实现巨灾重建的融资。这些不尽相同的分摊模式反映出东盟各国保险公司以及寿险、非寿险市场都处于不同的发展阶段。每个东盟国家应尝试建立一个高效率的全国统一的保险规范体系,以及去协商一个通用的适用于全东盟的规范框架。

猜你喜欢

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

劳动保护(2019年3期)2019-05-16 02:37:34

消费导刊(2018年8期)2018-05-25 13:20:04

中国民政(2016年10期)2016-06-05 09:04:16

中国民政(2016年10期)2016-06-05 09:04:16

中国民政(2016年10期)2016-06-05 09:04:16

中国科技信息(2015年18期)2015-11-10 03:55:38