安徽金融支持城镇化建设绩效的实证分析

2015-04-13 02:59郭艳艳

淮北师范大学学报(哲学社会科学版) 2015年4期

郭艳艳

(淮北师范大学 管理学院,安徽 淮北 235000)

城镇化是解决城乡差距的根本途径,城镇化的发展有助于协调城乡的均衡,在新常态经济下,城镇化也是扩大需求的主要增长点。安徽城镇化水平较低,但正处于城镇化发展的快速时期,分析安徽城镇化发展的影响因素,在此基础上提出促进城镇化发展有效措施有着重要的现实意义。

一、文献综述

有关金融支持城镇化发展的实证研究主要集中在两个方面:一是金融支持城镇化发展的绩效研究,主要有:黄勇,谢朝华(2008)运用VAR模型分析发现银行贷款是城镇化建设的直接原因,但金融部门对城镇化建设资金需求的兴趣不浓,为了推进城镇化的建设,金融支持是关键[1];赵峥(2012)运用历史数据研究发现我国金融支持与城镇化发展存在长期均衡关系,尤其是金融结构对城镇化发展的影响最为显著[2];邱俊杰,邱兆祥(2013)指出金融困境是我国城镇化建设的主要障碍,为突破其困境,应准确识别城镇化建设的关键投资领域,进而释放城镇化发展的红利[3];陈志伟(2014)对河南17个地市级的2001-2012期间的面板数据进行研究发现:短期内金融发展有利于促进户籍人口的城镇化,但抑制了就业人口的城镇化,指出政府应积极引导资金向农村流动,同时在城市的资金向流动人口转变,努力满足流动人口的就业、教育、医疗即社保的需求,从而实现金融发展与就业即户籍城镇化的同步发展[4];周宗安,王显晖,汪洋(2015)对山东省17个地市级的2006-2011期间的面板数据进行研究发现:金融支持是城镇化建设比不缺少的关键因素,从纵向来看对金融支持的依靠程度逐渐坚强,从横向来看保险行业的发展是城镇化发展最强的助力器,同时金融发展的效率及规模也是重要的推动力[5];二是经济增长、城镇化、工业化及金融支持的关系研究,如吕威(2014)通过对绵阳市的金融支持与工业化及城镇化的相关数据的单位根及协整检验发现三者之间存在长期的均衡关系,且金融支持是通过工业化来促进城镇化发展的[6];中国人民银行天津分行课题组成员(2013)基于1998年至2008十年的省际面板数据分析了城镇化、经济增长及金融支持关系,结果表明金融支持城镇化发展的力度亟待加强,城镇化有利于促进经济的增长[7]。

纵观上述研究发现:有关金融支持对城镇化

发展的研究越来越丰富,尤其在实证分析方面发展较快,但本人认为仍存在一些地方需加以改进:首先,虽然相关学者意识到城镇化的地区差异较大,基于省际差异对金融支持城镇化发展的绩效进行了分析,但整体上数量不多,没有涉及到全部的省市;其次,目前有关金融支持的分析多指银行的支持,很少涉及到保险及其他的金融服务。本文旨在分析安徽金融支持城镇化发展的绩效,有关金融全面发展会在此基础上进一步进行研究。

二、城镇化发展与金融支持相关性分析

城镇化是我国政府经济工作的重点工作之一,城镇化的发展不仅有利于经济的增长,同时有利于破解我国的城乡二元结构,使经济由非均衡向均衡的转变。然而我国整体城镇化水平较低,尤其是经济发展相对落后的地区,金融服务水平不高是影响城镇化发展的一重要因素。

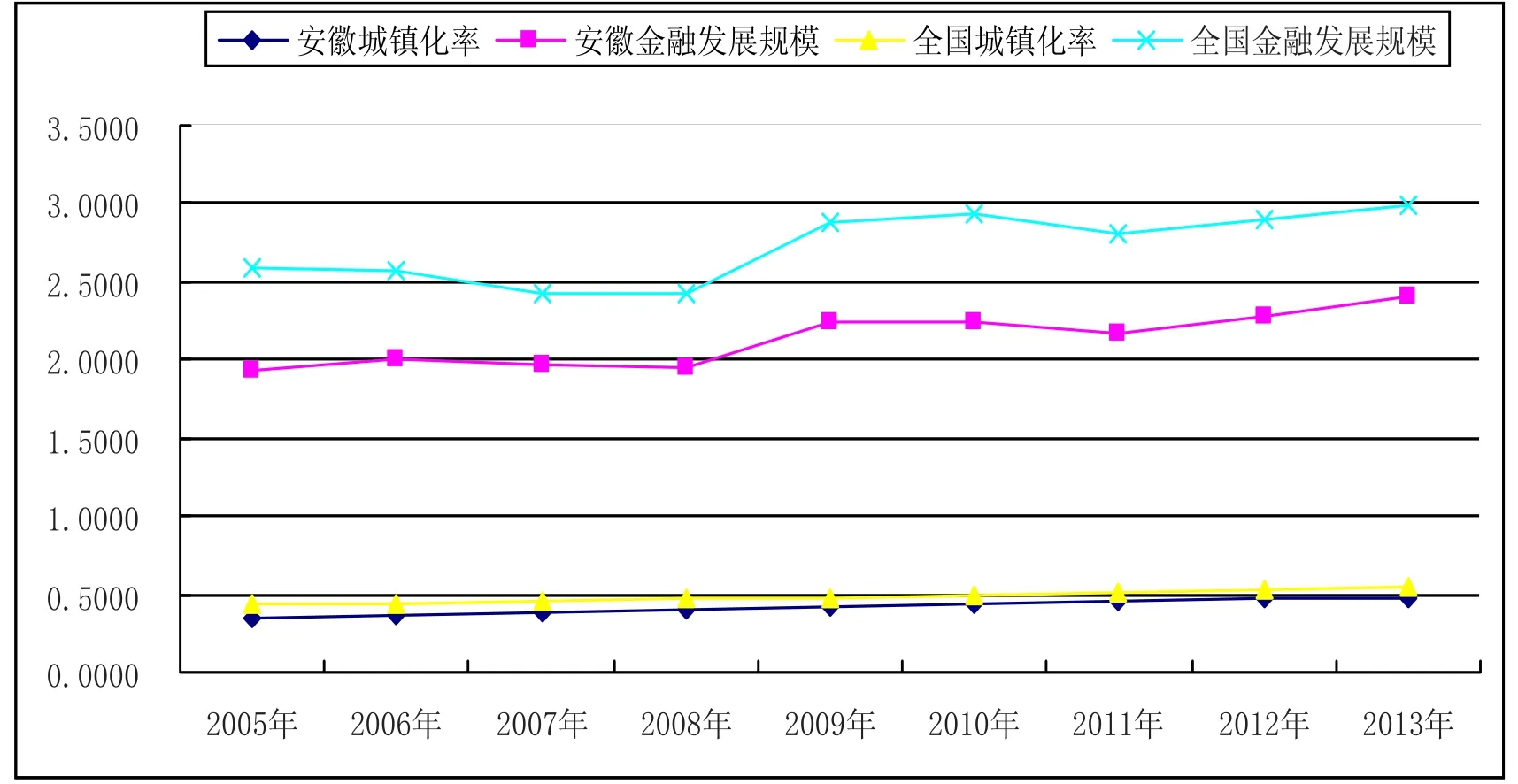

图12005-2013年安徽和全国的城镇化水平及金融发展规模

上图1描述了2005年以来安徽省及全国城镇化水平及金融发展的情况,从图上我们可以直观地看出:(1)整体水平偏低,但增长速度较快,城镇化的平均增长率分别达1.37%,1.22%,金融规模发展的速度分别达5.34%和4.51%;(2)安徽在全国范围内发展相对落后,其城镇化及金融发展与全国的平均水平相比还存在一定的差距,但差距逐渐缩小,城镇化率由7.5%减少到6.14%,金融发展由66.55%减少到46.62%后又增加到59.08%;(3)金融发展与城镇化存在明显的相关关系,通过运算安徽金融发展与城镇化水平的相关系数高达0.9,全国金融发展与城镇化水平的相关系数也达0.78,可见金融支持与城镇化发展高度相关,是影响城镇化发展的重要因素之一。

三、实证分析

(一)相关变量及数据的确定

本文旨在分析安徽金融支持对城镇化建设的绩效,结合数据的可获得性选取5个变量:城镇化率、存贷款总额占生产总值的比例、贷款占存款的比例、政府财政指出占生产总值的比例和房地产投资额占生产总值的比例。具体解释如下:

1.城镇化率(U)。城镇化率是衡量城镇化水平的重要指标,用城镇人口占总人口的比例(常住人口)来表示。本文旨在分析金融支持对城镇化建设的绩效,因此选取城镇化率为被解释变量。

2.存贷款总额占生产总值的比例(D)。存款、贷款是银行传统的最基本的业务,是银行收入的重要来源之一,存贷款总额占生产总值的比例是衡量金融发展相对规模的一个重要指标,本文重在分析金融支持的效应,因此选取其作为解释变量,现有的研究很多都选此指标为相应的解释变量[8]。

3.贷款占存款的比例(L)。在吸收的存款当中,发放有效贷款越多金融发展约有效率,贷款占存款的比例是衡量金融发展效率的一个重要指标,金融发展效率也是金融支持效应的又一体现[9]。

4.政府财政指出占生产总值的比例(G)。社会城镇化是城镇化的重要组成部分,社会城镇化伴随着大量公共物品的建设,其主要靠政府投入建造,因此政府的财政支持也是影响城镇化的一个重要因素。

5.房地产投资额占生产总值的比例(R)。Teranishi、Kyung-HwanKim 曾提出城市住房融资需求的增加有利于加快城镇化建设进程,因此本文选取房地产投资额占生产总值的比例作为其解释变量。

(二)数据来源

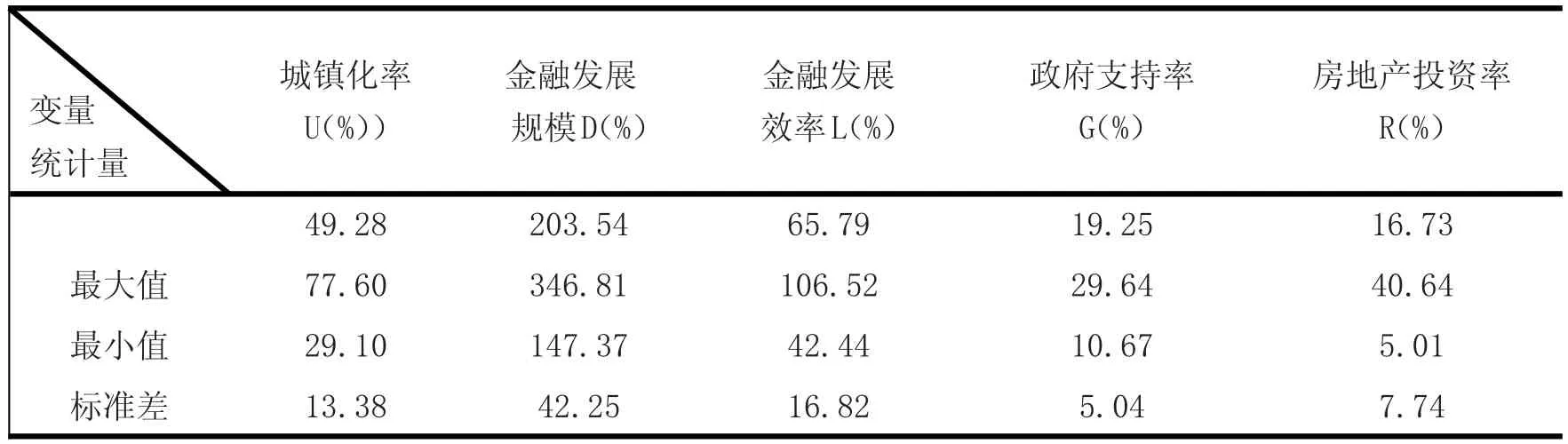

本文旨在分析安徽金融支持对城镇化发展的影响,从相关官方统计的数据来看涉及城镇率的数据不多,只能找到近几年的数据,为了避免数据不足的问题,本文选取安徽省16个城市的2009-2013年相关的面板数据。面板数据一方面可以解决样本不足的问题,另一方面更容易满足计量经济学模型的E(u|X)=0无内生性假定。相关数据如下表1所示:

表12009-2013年相关变量的主要统计量

从表1我们很容易看出不同城市的城镇化率、金融发展规模、金融发展效率、政府支持率、房地产投资率浮动都比较大,分析金融支持对城镇化的影响还需进一步定量分析。

(三)数据的平稳性检验

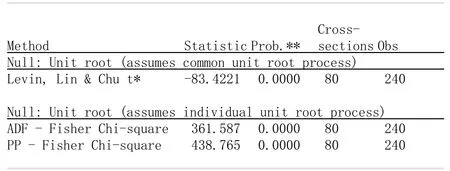

为了防止伪回归的产生,首先运用Eviews7.2对城镇化率(U),存贷款总额占生产总值的比例(D),贷款占存款的比例(L),政府财政指出占生产总值的比例(G),房地产投资额占生产总值的比例(R)进行平稳性检验,数据本身不平稳,但其一阶差分平稳,具体检验结果如下图2所示:

图2相关变量2009-2013年的数据平稳性检验结果

从上图2的检验结果可以看出:所有变量的平稳性检验都是显著的,且显著性水平较高,即数据是非常平稳的,可进行进一步回归分析。

(四)构建模型

1.模型的选择。由上面的检验结果得知数据一阶差分是平稳的,因此可以建立面板数据模型如下:

上式中i表示地区(安徽省的16个市),t表示年份,ci表示变截距,即不同地区之间的差异;其中(1)式有三种形式:变截距模型、变系数模型和固定效应不变模型。在构建模型之前要对相关数据进行Hausman检验以保证模型选择的正确性,相应的假设:原假设 H0:cov(Xit,Ci)=0,备择假设 H1:cov(Xit,,Ci)≠0;如果现有的证据足以拒绝原假设则应选择固定效应模型;否则应选择随机效应模型。下表2是用Eviews7.2对相关数据进行检验结果如下:

表22009-2013年安徽16个市面板数据的Hausman检验结果

从表2我们可以看出,P值非常小,现有的证据充分地拒绝了原假设,因此选用固定效应模型。

2.建立回归模型。在上述检验的基础上运用Eviews7.2选择固定效应模型对相关数据进行回归发现回归模型的F检验非常显著,其P值为0.0000,但L和R系数的t检验都没有通过,其中L的P值高达0.3626,同时L的系数为负的,与定性分析相反,因此可以判定其存在多重共线。

通过对自变量的相关性进行分析发现D和L的相关程度较高,相关系数高达0.6975,因此要剔除D或L。进一步分析了D、L分别于U的相关性,其相关系数分别为0.4772和0.2943,所以剔除D。在剔除D之后重新进行回归,其回归结果如下表3:

表3剔除D之后的回归结果

3.回归模型的解释。从表3我们直观地看出:所有变量都通过了显著性检验,只有R的显著性水平较低,其P值达7%;方程拟合的非常好,其拟合优度高达98.2%,调整的拟合优度也达到97.38%;金融发展效率、财政支持和房地产投资比例的影响系数分别为0.2001、0.3651和0.0957,即金融发展效率、财政支持和房地产投资比例增加1%,城镇化率就会分别提高0.2001%、0.3651%和0.0957%。

四、结论与政策建议

城镇化是一项社会化的工作,需要各方主体的支持与推动,尤其是政府部门、金融部门的支持及重要行业(如房地产)的带动。本文通过分析安徽省16个城市的城镇化影响因素发现政府仍是城镇化发展的关键力量,其次是金融支持,同时房地产也起到巨大的带动作用。在其基础上总结几点建议如下:

(一)进一步加大政府的支持力度

政府是城镇化发展过程中的核心力量。首先,随着安徽城镇化的快速发展,城镇人口的绝对数量及比率都有了很大的提高,城市容载能力的提高势必伴随着大量基础设施的建设,而基础设施是典型的公共物品,在市场经济条件下,公共物品的建设主要靠政府;其次,从全国范围来看,安徽整体经济发展水平较低,基础设施比较落后,尤其是交通及社会基本保障措施严重阻碍的经济的发展,近年来安徽多数城市开始投建高铁等来缓解交通的压力,省会城市合肥已在建地铁来解决交通的问题,其他城市同样也面临着较大交通压力,这都需要政府投入大量资金支持;最后,安徽是农业大省,在推进城镇化的过程中,除了加大城市建设的投入外,农业生产的转型(家庭农场等新的农村经营主体)也需要政府发挥充分的引领作用。近年来政府也加强相关方面的建设,但由于安徽整体发展水平较低,且地区发展不平衡,未来的工作重点应是加强结构的调整。

(二)提高金融服务水平

金融支持是推动城镇化发展的重要力量。从上面的实证分析我们可以直观地看出除了政府的财政投入,金融支持是影响城镇化发展最重要的因素。整体来说安徽的金融支持不足阻碍了城镇化的发展。首先,金融机构数量比较缺乏,尤其是涉农金融机构更是少之又少;其次,现有的金融机构对城镇化发展的支持力度不够;最后,整体的服务质量也有待于提高。近年来政府首先注重金融机构数量的发展,在2005年徽商银行成立以来带动了各地商业银行的成立与发展,同时在2015年工作报告中,中国人民银行行长周小川就金融机构的设立也提出,在微小金融机构成立审批时做到“达标一个,批一个”,放宽了各项准入的限制,为金融支持打好扎实的基础;此外金融机构应加大涉农金融及关键行业的资金的支持,目前金融机构基于风险角度的考虑对中小企业及涉农贷款的意愿不高,政府应做好引导作用,金融机构也应结合具体情况不断创新金融产品,如农业银行推广并购贷款、美好乡村建设贷款、家庭农场保证保险贷款等;同时要抓住网络金融(惠民金融)发展的契机,提高安徽金融机构的服务能力。

(三)重点支持关键行业的发展

房地产在城镇化发展的过程中是一个强有力的助推器,2014年以来我国大部分城市房地产市场开始疲软,制约房地产发展的同时影响了城镇化的进程,相对来说安徽的房地产比较平稳,政府在出台政策支持房地产发展的同时应结合安徽的资源优势加快培育新的关键行业。安徽不仅是一个矿产资源丰富同时还是农业大省,但目前如煤炭资源等面临枯竭及市场的不景气,因此安徽应及时转型,注重新发展动力的培育;同时要利用国家支持农业发展的机会提高安徽的农业发展水平,安徽农业的自然条件比较优越,但与之配套的水利、交通等相对落后,未来的重心应加大这些方面的投入;安徽的旅游、文化资源也比较丰富,但整体水平不高,也可列入培育动力之一。

[1]黄勇,谢朝华.城镇化建设中的金融支持效应分析[J].理论探索,2008(3):91-93.

[2]赵峥.金融支持我国城市化进程的实证研究[J].金融教育研究,2012(1):3-10.

[3]邱俊杰,邱兆祥.新型城镇化建设中的金融困境及其突破[J].理论探索,2013(4):82-86.

[4]陈志伟.金融发展对城镇化影响的实证研究—以河南省为例[J].经济经纬,2014(6):7-13.

[5]周宗安,王显晖,汪洋.金融支持新型城镇化建设的实证研究[J].东岳论丛,2015(1):116-121.

[6]吕威.金融支持工业化和城镇化进程的实证分析—以绵阳市为例[J].经济与金融,2014(1):56-58.

[7]中国人民银行天津分行课题组.城镇化、经济增长与金融支持问题研究[J].金融,2013(1):32-36.

[8]郭江山.基于VAR模型的城镇化、工业化与金融发展动态分析——以河北省为例[J].河北师范大学学报:哲学社会科学版,2011(4):69-74.

[9]张庆宪,许小苍.金融支持对城镇化贡献度的实证研究[J].理论探讨,2014(5):12-16.

猜你喜欢

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国老区建设(2016年12期)2017-01-15

中国卫生(2016年6期)2016-11-23

中国卫生(2016年8期)2016-11-12

中国卫生(2016年8期)2016-11-12

中国卫生(2016年5期)2016-11-12

中国工程咨询(2016年10期)2016-01-31

学习月刊(2015年14期)2015-07-09

股市动态分析(2015年50期)2015-01-05