政府部门绩效管理指标体系科学化问题研究

2015-04-11 03:23:18刘晓洋

广州大学学报(社会科学版) 2015年4期

刘晓洋

(广州大学公共管理学院,广东广州 510006)

一、研究源起

政府绩效评估是谋求以结果为导向的控制机制,作为其核心内容的绩效评估指标体系更是对绩效管理具有导向作用。不科学、不合理的绩效指标设计直接影响到政府绩效管理的有效性和客观性,还存在误导公共行政活动的风险。从20世纪80年代起,我国地方政府就开始“自下而上”地自行探索政府绩效管理。但这一时期的绩效评估指标体系探索研究总体上处于一种自发状态,缺乏制度保障,指标体系不统一,指标体系间差异大,并没有形成一套公认的政府绩效评估指标体系;[1]同时,评估指标设计也不科学合理,指标权重的安排具有主观随意性,指标体系不具有可推广性。

为了制度化和规范化推进政府绩效管理,构建具有可推广性、高信度和效度的绩效评估指标体系,2011年,国家监察部决定在8个地区和6个部门开展政府绩效管理试点工作,这意味着我国绩效管理模式从过去“自下而上”自行探索转向从国家层面“自上而下”地推广。[2]在这一制度变迁背景下,本研究采用实地调查和访谈收集资料,以试点部门的评估指标体系为研究对象,通过对中央层面和地方层面的试点部门评估指标体系的纵向与横向比较,总结其成效、反思其不足并探讨改进措施,期待对构建中国本土化的绩效评估指标体系理论贡献理论价值,对总结经验从而在中国公共管理实践中科学化推行绩效管理贡献现实价值。

二、试点部门的绩效评估指标体系及其特点

国家监察部于2011年先后印发了《关于开展政府绩效管理试点工作的意见》(监发[2011]6号)和《关于印发2011年政府绩效管理工作要点的通知》(监办发[2011]14号),决定在国土资源部、农业部和环境保护部等6个部委开展政府部门绩效管理试点。广东于次年发布了《关于开展政府绩效管理试点工作的通知》(粤办函[2012]7号),决定在省国土资源厅和地税局开展部门绩效管理试点。通过三年的试点工作,中央和广东的试点部门在探索构建统筹兼顾、重点突出、导向明确的政府绩效评估指标体系方面积累了经验。为了更加深入地分析,本研究选取了中央和广东的试点部门所制定的绩效评估指标作具体研究。

就中央层面试点部门的评估指标体系而言,国土资源部建立了由过程管理和年度绩效管理构成的年终绩效管理评估体系,包括18个一级指标和31个二级指标;[3]环境保护部建立了包括污染减排的总量控制目标、工作措施落实与基础体系建设运行等3个方面的14个指标;[4]农业部围绕“职责履行、依法行政、领导班子建设”等3个方面构建了一套由20个一级指标和37个二级指标组成的指标体系,[5]如表 1 所示。

表1 中央层面试点部门的绩效评估指标体系

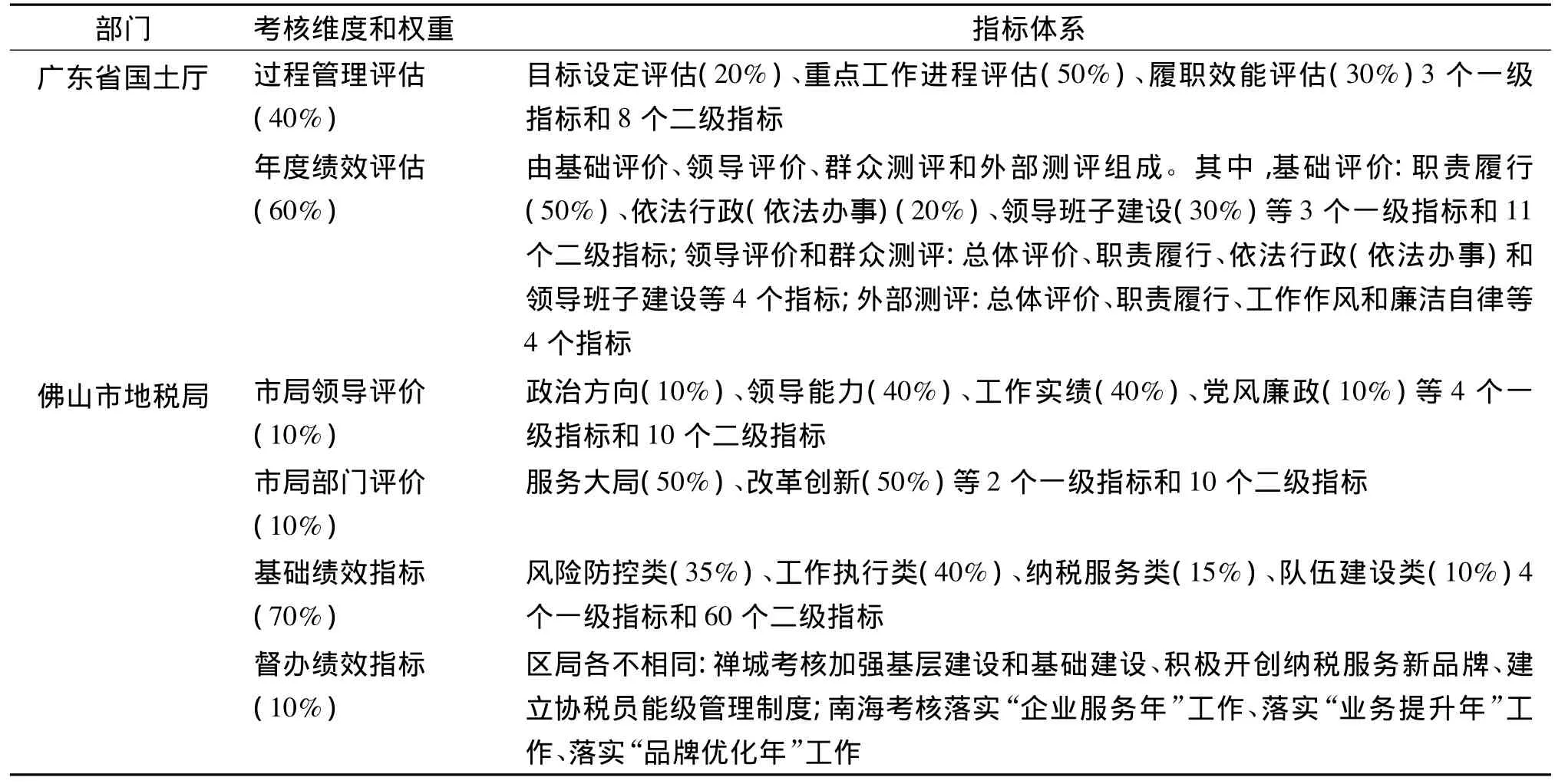

就地方层面试点部门的评估指标体系而言,广东省国土资源厅建立了由过程管理和年度绩效管理构成的年终绩效管理评估体系,包括18个一级指标和31个二级指标;[6]佛山市地税局构建了一套评估管理包括13个一级指标80个二级指标,①访谈资料:佛山市地税局提供,2012年2月20日。如表2所示。

表2 地方层面试点部门的绩效评估指标体系

通过比较分析中央层面和地方层面的试点部门绩效管理中具有代表性的绩效评估指标体系,其特点表现为以下四方面。

第一,绩效评估指标设计的制度化推进。西方国家政府绩效管理实践表明,建章立制是政府绩效评估的基础,是绩效评估规范化、持续推动的关键。国家监察部印发的《关于开展政府绩效管理试点工作的意见》首次从中央层面着手绩效管理的顶层设计;国土资源部印发的《关于开展绩效管理试点工作的通知》进一步对国土系统绩效管理进行了制度安排,明确要求评估指标要围绕“职责履行、依法行政(依法办事)、领导班子建设”设计;广东省国土资源厅印发的《绩效管理试点实施办法(试行)》就是中央顶层设计在地方的落地,这就形成了从中央到地方完整的政府绩效管理政策体系。“自上而下”制度化地推进部门绩效评估指标设计,也是对我国过去“自发式、分散式、运动式”绩效管理模式反思的经验总结。

第二,部门“上”“下”评估指标间的高度一致性。通过对比表1和表2可以得知,中央和地方国土部门的绩效评估指标都是围绕“职责履行、依法行政(依法办事)、领导班子建设”三个方面,包括目标设定评估、重点工作进程评估、履职效能评估等18个一级指标和31个二级指标。这种“上”“下”评估指标高度一致的设计摒弃了过往绩效指标体系不统一、各指标体系间差异大的痼疾,从而确保绩效评估结果的可对比性,能有效地测量和体现出政府部门在履行职责时完成程度的差异。

第三,绩效评估指标呈现出科学化特征。表现为两个方面:一方面,多元主体评估指标体系。依据360度绩效评估方法确定的多元评估主体来设计多层面、多维度的评估指标,从而构成完整的、科学的绩效评估指标体系。如佛山市对区地税局的评价指标就是按照评估对象“上下内外”四个维度设计了市局领导、市局部门、基础绩效和督办绩效等四方面指标。另一方面,过程管理和结果管理相结合的指标体系。绩效管理不仅要以结果为导向重视结果管理,还需要重视过程管理。如国土部门建立了日常评估与年度评估相结合的指标体系,这样绩效管理不仅是一个测量部门年度绩效或最终绩效的考核工具,更是一种日常管理中及时发现问题、及时沟通和解决问题的管理工具。

第四,分类评估保证评估指标体系间存在合理差异。由于政府部门职责存在差异,工作的复杂性和难度系数都不一样,因此,需要通过分类评估设计不同的绩效评估指标、或者给予相同指标不同权重来科学地反映这些差异,从而保证部门绩效管理的科学性。[7]例如,国土资源部门为了科学测量部门绩效,按照部门职能的差异将绩效考核对象分为机关内部部门、督察部门和事业单位等三类,并按其差异设计了不同考核指标,机关内部部门和督察部门考核“依法行政”,事业单位考核“依法办事”。

三、试点部门绩效评估指标设计的缺陷

政府部门绩效管理试点工作在构建评估指标体系方面进行了实有成效的探索,但评估指标体系在系统性、导向性和科学性等方面还有明显缺陷,具体表现为四个方面。

第一,指标体系的内容和结构不够科学合理。试点部门绩效评估指标的不科学和不合理主要体现在两点。一是评估指标纵向上高度“同形化”。按照绩效管理及评估本身的规律及“试点”工作本身的性质,在缺乏科学合理的程序和方法时候,模仿与复制往往是各个单位为了完成指标和任务,达到上级制订的目标的唯一快速途径。这种学习、模仿甚至是复制在公共管理学科中通常被称为“同形化”。[8]地方政府在绩效管理试点工作开展过程中,有不少部门从绩效领导机构的设置、思想动员、绩效目标的设立到绩效评估指标都具有高度的“同形化”特征。二是评估指标横向上的结构不合理。一方面,定性、定量指标结构不合理。试点部门中还存在着基本采用定性指标,凭考评者主观印象打分的问题,而通过数据化的定量指标比较匮乏。如佛山市各区地税局的市局领导考核指标和市局部门考核指标都是定性指标,并没有采用定量指标,也没有采用确定绩效标准,细化绩效要求和考核目标等定量化技术将定性指标“量化”。另一方面,共性、个性指标结构不合理。试点部门绩效管理都属于行业评估范畴,其职能范围基本一致,但这并不意味着部门绩效考核不存在差异。国土部门绩效管理目前基本上用同一套指标评估,并未依据行政层级来抽取共性和个性因素,也没有对单位内部进行进一步科学化分类,如考核对象“事业单位”还可以进一步分为公益一类和公益二类。

第二,指标设计主观性大,上级主导和下级消极被动。一方面,评估指标设计不合理,主观性比较大。在部门绩效管理指标设计中,一级评估指标源于政府部门职能已经成为共识,这也符合政府绩效管理指标体系设计的理论和原理。但是,二级评估指标设计中长官意志色彩还比较浓烈。如政策文件规定国土部门的一级考核指标是“职责履行、依法行政(依法办事)、领导班子建设”,但二级指标却由部门自主设计。被评估对象考虑到绩效评估的排名压力,为了最大化自身利益,会“策略性”选择那些容易达成的目标来细化一级指标形成二级指标,主观性和随意性比较大。[9]另一方面,绩效指标设计主体呈现出上级主导、下级消极被动的现象。从国家层面推动绩效管理试点,由上级政府主导绩效管理制度建设,这并不意味着下级政府消极被动的适应。但是,在我国自上而下的压力型绩效传输体制下,下级政府为完成上级政府分解的目标、迎合上级政府的考核,只能一味接受上级指令、缺乏参与的积极性,逐渐形成一种“上行下效”的局面。国土部门评估指标体系完全由国土资源部主导设计,地方国土部门缺乏有效的参与途径,只能被动地按照上级决定的评估重点和评估标准来“依葫芦画瓢”。环保部门绩效评估指标设计也是如此,污染物排放总量的控制量评估指标是由国务院、环保部等上级部门共同确定的,下级环保部门在指标的制定过程中没有实质性参与权,这将导致无论指标是否科学合理,是否适合本级的实际情况,下级都必须要执行,地方环保部门因此缺乏工作的动力、积极性和创造性,所谓的试点工作的实施也只是为了草草完成上级交代的任务而显得极其形式化。[10]

第三,评估分类和分层不够,指标间差异性小。克莱因和戴伊指出:“考虑到政策目标的不同,就应该有不同种类的绩效指标系统”。[11]试点部门绩效管理都属于行业评估范畴,其职能范围和政策领域基本上一致,也就是说对其绩效考核应抽取共性指标。但是,试点部门的职权大小因行政层级不一样,其内设的部门性质、岗位具体职责、提供公共服务种类和内容也存在差异。为了测量绩效管理对象的真实绩效,客观上要进行分类研究,设计反应不同行政层级、不同经济发展水平、不同岗位职责、不同服务种类和对象差异的个性指标。[12]目前,国土部门按单位性质将绩效管理对象分为机关处(室、局)和事业单位,但是其绩效评估指标只是在“依法行政(依法办事)”这一个指标中存在差异,这显然无法准确反应这两类部门之间的差异。[9]

第四,评估指标的权重配置不科学。不同行政层级部门间的职权存在差异、部门内不同岗位的工作难度也存在差异。因此,为准确测量不同部门的实际绩效,就需要设计不同绩效指标,并配置不同权重。通过差异化的指标设计和权重配置来如实反应部门间职权差异、岗位工作难度差异。目前,环境保护部门的评估指标“总量控制目标”“工程措施落实”和“基础体系建设和运行”的权重安排分别为50%、30%和20%,国土部门年度绩效评估主要由年终评估和过程管理组成,权重安排各占60%和40%。这只是一种由部门领导、专家学者根据经验主观判断的主观赋权法,并不能真实地反映部门之间、工作岗位之间的难易程度。

四、推进试点部门绩效评估指标体系科学化的策略

为了科学构建试点部门绩效评估指标体系,发展形成“中国式”政府绩效管理模式,本研究对政府绩效管理试点工作在绩效评估指标体系构建方面提出以下理论思考。

1.明确绩效评估指标设计的“三项原则”

首先,坚持评估指标的“稳定性”和“动态性”相结合的原则。政府部门的职能在一定时期内是固定的,当然也会随着经济和社会环境的变化而有所调整。政府部门的职能是评估指标设计的重要依据,这就要求绩效评估指标要保持“稳定性”和“动态性”。同时,国内外绩效管理实践表明,一级指标一般在较长时间内要保持稳定不变,而二级指标和三级指标就需要随着管理实践的变化而有所调整,保证其“动态性”。当然,政府管理实践的变化不仅意味着需要对绩效指标进行修正调整,还需要对其权重安排进行及时调整。[13]其次,坚持定性“软”指标和定量“硬”指标相结合的原则。绩效评估指标要做到定性与定量并重,定量指标优先。[14]对于定性指标可以探索具有可操作化的量化方法,做到精确测量。其中,定性指标“量”化技术有两种,一是对定性指标进行量化分解,二是在定性分析基础上,以打分等方式作出定量评估,从而使其结果具有数理统计特性。[12]最后,坚持基本分和加减分相结合的原则。绩效评估指标的设计既要有基本评估事项与基本分,又要科学设定加分和减分的评估事项,必要时还要科学设定“一票否决”的特殊评估事项。[7]

2.推行“政府+专家”模式,引入多元主体参与指标设计

绩效指标设计是一个层层深入的过程,一级指标应坚持依据部门职能和岗位职责的原则,而二级指标作为一级指标的细化则需要改变过去单一依靠部门填报指标的方法,应积极引入多元主体参与指标设计,包括政府内部主体与政府外部主体,如图1所示。围绕评估对象构建的“上下内外”多层次的多元主体,来设计绩效指标兼具“民主”和“效率”要求。一方面,政府内部的上级评估主体对下级的工作任务和完成情况比较清晰,掌握下级更多的绩效信息,从而确保领导权和监督权的施行;同时,上下级政府协商沟通,能改变过去绩效评估指标设计中“上级主导控制、下级被动适应”的局面,这种“上下”共同设计绩效评估指标的模式,既能体现上级政府的权威,又能激发下级政府的积极性;使得绩效评估指标既能反映全国共性特征,又能反映地方个性特色。[15]另一方面,由公众、专家学者组成的外部主体参与指标设计是民主政治的本质要求,强化了外部监督,符合公众参与政府绩效管理发展趋势,[16]它有效弥补了依靠单一政府内部主体公共责任缺失和自我监督不足的问题。

图1 评估指标的多元化和多层次设计主体

3.遵循“共性+个性”逻辑,以分类评估来科学设计指标

国土、环保、农业、税务等部门开展的绩效管理都属于行业部门绩效管理,行业部门绩效管理要杜绝采用同一套指标体系评估整个系统的做法。科学合理的部门绩效管理指标设计应遵循“共性+个性”逻辑,按行业部门纵向的上下级部门间、横向的内部机构间的共性和个性分析,设计共性指标和差异性指标,并通过指标权重安排来体现分类评估。具体而言,从纵向行政层级角度看,行业管理部门的特征突出表现为上下级部门间职能范围和政策领域的一致性,上下级部门间的行政权力按照行政层次进行差异化配置。这样,既需要以职能范围为基础抽取出行业部门绩效管理的共性因素来设计共性指标;还需要以行政权力为基础抽取出不同行政层级部门间的个性因素来设计个性指标。从横向内部机构设置角度看,既要综合考虑公共服务领域和服务对象的共性设计指标,还需要比较其治理能力、内设机构性质、岗位职责的差异性来设计个性指标。如国土部门评估指标可进一步对机关处室和下属的事业单位进行分类,如图2所示。正是通过科学化的分类评估来体现评估指标的重点突出和导向明确。

图2 国土部门评估指标体系

4.“定性+定量”赋权法相结合,科学配置评估指标权重

要改变依靠主观确权的方法,如常用的有专家调查加权法、主次指标排队分类法、主观经验法和德尔菲加权法等,这些方法虽然操作简单,但权重安排的随意性大、主观性强、信度和效度较差,未能真实反映指标间的相对重要性。

萨特的层次分析法是将定性、定量赋权法相结合的科学方法,它在主观确权法的基础上采用统计检验方法,从而提升了其科学性。层次分析法需要决策制定者判断出每个标准的相对重要性,然后确定每个备选方案在每个标准上的偏好,其输出的结果是根据决策者的总体偏好程度排列的备选方案的优先次序。[17]

[1] 倪星.地方政府绩效评估指标的设计与筛选[J].武汉大学学报:哲学社会科学版,2007(02).

[2] 刘晓洋,谭海波.政府绩效管理:权力配置与模式选择——基于“控制权”的理论视角[J].学术研究,2013(05).

[3] 关于印发《国土资源部绩效管理试点办法》、《国土资源部绩效管理试点实施细则》和《国土资源部干部年度考核暂行办法》的通知[Z].国土资党发67号,2011.

[4] 关于印发《污染减排政策落实情况绩效管理试点工作实施方案》的通知[Z].环函230号,2011.

[5] 农业部关于印发《农业部绩效管理办法(试行)》及《职责履行绩效管理评估实施细则(试行)》等5个实施细则的通知[Z].农办发8号,2010.

[6] 广东省国土资源厅绩效管理试点实施办法(试行)[Z].粤国土资人事发84号,2012.

[7] 蔡立辉.科学实施政府绩效评估的难点问题分析及其解决[J].社会科学战线,2011(04).

[8] PUSHKALA PRASAD,ANSHUMAN PRASAD.Stretching the Iron Cage:The Constitution and implications of Routine Workplace Resistance[J].Organization Science,2000,11(4):387-403.

[9] 刘晓洋,于刚强.政府部门绩效管理试点工作的评价研究——A省国土部门的样本分析[J].四川行政学院学报,2014(02).

[10] 于刚强,沈莉.目标责任导向绩效管理模式的反思——基于环保绩效管理试点工作的研究[J].学术研究,2013(05).

[11] 汪玉凯,黎映桃.公共部门绩效评估——从标准、指标和制度视角的分析[J].中国行政管理,2006(12).

[12] 徐绍刚.建立健全政府绩效评价体系的构想[J].政治学研究,2004(03).

[13] 薄贵利.推进政府绩效评估亟待解决的主要问题[J].国家行政学院学报,2008(01).

[14] 中国行政管理学会课题组.政府部门绩效评估研究报告[J].中国行政管理,2006(05).

[15] 蔡立辉.政府绩效评估[M].北京:中国人民大学出版社,2012.

[16] BILL CLINTON,AL GORE.Report of the National Performance Review[R].1994.

[17] 安德森,斯伟尼,威廉.商务定量分析方法[M].于辉,詹正茂,译.北京:清华大学出版社,2007.

猜你喜欢

能源(2017年9期)2017-10-18 00:48:28

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

中国卫生(2016年1期)2016-11-12 13:20:58

中国资源综合利用(2016年5期)2016-02-03 02:56:13

中国卫生(2015年12期)2015-11-10 05:13:26

交通建设与管理(2015年15期)2015-03-20 15:18:58

中国卫生(2014年7期)2014-11-10 02:32:52

中国卫生(2014年6期)2014-11-10 02:30:52

声屏世界(2014年8期)2014-02-28 15:18:21