新常态经济背景下环境审计政策法规发展研究

2015-04-11 06:04时军

中国注册会计师 2015年7期

时 军

一、问题的提出

“新常态”最早由美国太平洋基金管理公司总裁埃里安提出,用于宏观经济领域之后,其被作为形容经济危机之后恢复过程需要经历缓慢而痛苦的阶段。2014年5月,中国国家主席习近平指出中国经济发展处于重要战略机遇期,应当注重中国经济适应新常态,保持经济战略上平常心态。

新常态经济不同于传统以GDP 作为导向的经济形态和发展模式,其主要特征体现在注重经济发展和社会全面进步,以价值机制取代市场为主的核心机制,关注市场经济的可持续发展,是中国社会主义市场经济发展的新阶段。在此背景下,2014年中央经济工作会议明确指出,为保证我国经济向更高级、分工更复杂、结构更加合理的阶段转化,势必要注重环境保护,针对环境资源价值评估核算的会计和审计领域研究日益受到人们关注。

环境审计产生于20世纪70年代,美国审计总署(Government Accounting Office, 简 称GAO)和美国环境保护总局(The Environmental Protection Agency, 简称EPA)共同开展环境审计工作。ISO14000 管理标准体系指出环境审计能够客观地对来自企业环境活动、事件和管理体系的证据进行审核和评价,也可以对上述事项的信息是否符合审核标准进行系统化的判定,将验证结果向相关管理者呈报。其作为环境保护监督的手段,可以有效地防治环境被破坏,有利于完善生态资源环境。我国环境审计工作起步较晚。1998年,政府开展环境审计工作,审计署成立农业与资源环保审计司。《宪法》和《审计法》对环境审计机关的职能进行了说明,是我国环境审计的法规基础。随着我国经济向着更高级别的形态、更合理结构的阶段转化,发展经济进入新常态。环境审计政策法规也必然以保护生产力、改善生态环境作为理念,进行相应的调整。在此背景下,研究我国环境审计政策法规的制定和发展趋势具有重要的理论价值和积极的实践意义。

二、国外环境审计政策法规发展比较分析

(一)各国环境审计政策法规研究发展现状

表1 我国环境审计政策法规初具雏形阶段发展情况汇总

表2 我国环境审计政策法规探索前行阶段发展情况汇总

1.美国

美国是最早开展环境审计的国家,1969年,美国审计署对水污染控制的项目进行审计,是环境审计的雏形。参与环境审计工作的人员来自环境项目评估师、工程技术专家、注册会计师等,通过对联邦政府部门开展审计向国会提供能够证明联邦政府部门开展环境项目的资料。美国审计总署每年提供数十份环境审计报告给国会,从而促进美国环保法案的不断完善,保证资金合理使用,对环境进行有效管理。

美国开展环境审计工作的法律依据是由联邦政府审计总署编制的《国家标准》,详细规范了环境审计计划、审计报告等文件的编制规范和要求。凡是进行环境审计的单位均应当严格遵照此标准和相应法规准则。

美国环境审计准则主要依据来自于不同的法案,具体包括:(1)《1921年预算与会计法案》规定美国会计总署具有对公共资金相关的收入、支出和使用的事项调查权;《1945年政府公司控制法》将政府审计对象进一步拓展;《1970年立法机关重组法案》授权审计总署评估并分析联邦政府活动的权利;《1974年国会预算和处罚控制法案》补充说明审计总署评判职能和预算职责;《1980年审计总署法案》强化审计总署调查和评价政府部门和其他组织的权利;《1993年政府绩效与结果法案》授权审计总署向国会阐述法案具体执行的情况。

除了以上环境审计准则相关的法案外,美国政府还公布一系列环境保护法案,具体包括:《议会的综合环境的反应、补偿与责任法案》(1980)、《优先补偿基金与重新授权法案》(1986)、《净化大气环境法》(1990)。美国在实施环境审计工作中,除了依据上述的成文法案外,还会参照一系列习惯法规,例如:对存在环境污染行为的企业,从经济方面和刑事方面给予严厉制裁;企业利益相关者也会承担连带责任,受到处罚;美国环境审计部门人员选拔来自各个行业的业务骨干,注重审计人员知识多元化,对审计人员进行职业培训,提高审计人员综合素质,为环境审计工作顺利开展奠定坚实基础。

2.加拿大

20世纪80年代,加拿大审计长公署开展对路易斯湖区项目的专项审计,环境审计机构主要包括联邦审计长公署、环境审计师协会(CEAA)和特许会计师协会(CICA)。规范环境审计工作的文件为《审计长法》,明确审计专员的权利、义务、任命标准、晋升程序等内容。该法案于1995年12月进行修正,对环境和可持续发展专业的地位进行了确立,授权审计长可以向社会公众提供环境保护和可持续发展等问题的咨询,相关咨询的结果在4 个月内进行答复。

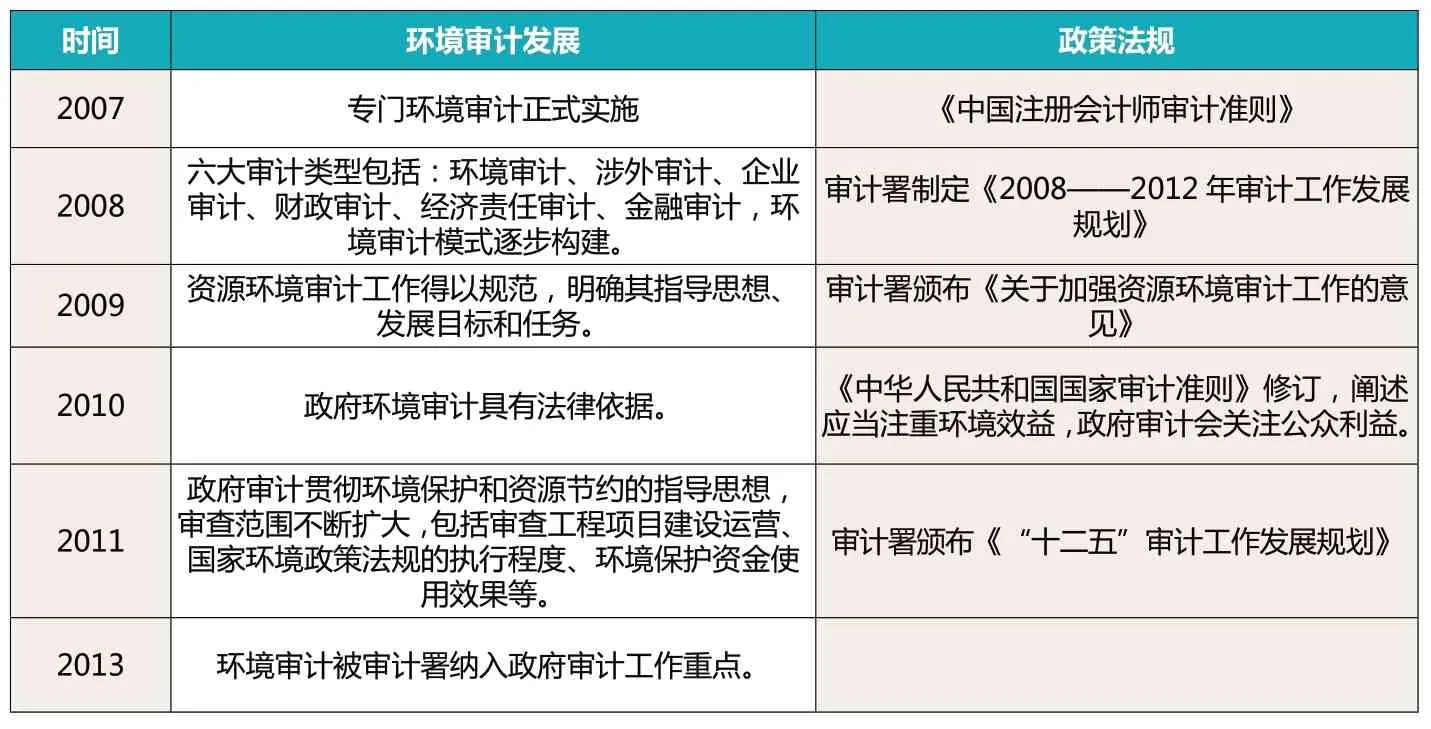

表3 我国环境审计政策法规蓬勃发展阶段情况汇总

加拿大的环境审计法律制度相对完善,有效保障环境审计工作顺利开展。具体实施环境审计过程中,相关部门建立了系统的财务责任制,有效地提供了监督和制约机制。社会公众环境保护意识较强,对环境审计工作给予积极支持,有效地推动环境审计工作的逐步实施。注册审计师制度的确立,保证审计人员更加专业,确保环境审计工作的公正、权威、严谨。

3.欧盟

1993年7月,欧盟理事会颁布实施环境管理审计规则(EMAS),参与申请认证的企业应当建立符合规则要求的环境管理系统和审计程序。EMAS规定:申请认证的企业应当在内部建立环境管理系统,结合外部独立审计等方式,完成审计评估企业环境政策和环保系统的任务。企业应当制定相应的环保政策,实施环境审核,制定符合本企业的环境审计程序,定期提供环境审计报告。

4.德国

德国于20世纪70年关注环境问题,其法律规范是环境法典,调控公民参与环境活动,规范公民环境行为和意识。环境审计机构包括国家审计机关、内部环保审计机构和经济审计协会。1990年,德国确定环境保护作为国家目标,环境审计得以更广泛地开展。环境审计采用常规审计、措施审计、跟踪审计和重大审计等方式,审计之前开展咨询服务。公民的环境意识较强,环境审计人员素质较高。德国对环境审计人员定期进行培训,保证审计人员能够随时了解环境审计工作的内容和实务操作业务,从而顺利实施相应工作。

5.荷兰

20世纪80年代后期,荷兰开始实施国家环境保护计划,1985年5月,政府颁布《全国环境规划政策》;1999年8月,政府制定《环境管理条例》,规定企业应当承担独立的环境保护责任。荷兰环境审计主要类型是环境绩效审计,关注内容是将经济性、效率性、效果性相结合,对政府部门环境资金利用的最佳环境治理效果进行合理判断。环境审计包括环境项目审计、常规审计、跟踪审计、联合审计、政策审计五种形式。荷兰政府对环境保护政策相继更改修订了四次,明确了未来环境保护的目标,为环境审计提供有力的依据。

6.日本

日本非常重视环境保护,企业投入大量财力、物力和精力通过ISO14001标准认证,以期达到提高企业知名度的目的。环境审计受到申请认证的企业重视。日本政府制定了一系列环境保护的法律法规,例如《循环型社会基本法》及相关法律条令。环境省制定了完整的环境审计准则,将实际业务调查研究工作及时交给相关行业协会,便于深入开展专业调查。实施有效的环境制度,其中环境计划制度,确定了环境保护的计划方针和总体目标;指令控制制度从环境影响评价、公害防止计划、受害者补偿和纠纷处理等方面进行规范;经济控制制度是国家通过经济资助、经济惩罚和经济赔偿等方式对企业在污染物的排放增减方面进行的调整。

(二)对中国的经验启示

1.完善环境审计相关法律法规及审计准则建设必不可少

上述各国均建立了环境审计法律法规,其中美国和日本还建立了环境审计准则体系,对企业污染排放的行为给予一定的经济惩罚和刑事处罚,增加了社会公众环境保护意识,提高环境审计地位。我国应当借鉴此种做法,建立完善环境审计政策法规,加大排污企业惩罚力度,对受害人建立一套完整、规范的诉讼求偿机制,有效杜绝严重污染事件的发生概率。

2.政策法规制定考虑审计主体多元化设置不容忽视

上述各国环境审计主体采用多元化设置原则,审计主体不仅仅只有政府机构,还包括民间职业团体和各个企业,不仅提高了环境审计工作实施效率,也增强了社会公众生态保护和审计监督意识。上述实践经验和各国所处的经济环境、企业内部治理结构、公民素质密切相关。我国在以上几方面与国外存在不同程度的差距,环境审计的主体是政府机构,在实际操作实施中,应当积极尝试和民间职业团体、企业内部审计机构相配合,有效地发挥三者监督约束功能。在进行环境审计政策法规的制定,应当考虑审计主体多元化设置原则,将其三方权利和义务尽可能在相应政策法规中说明,便于指导环境审计工作的实施。

3.深入开展国际间环境审计政策法规制定的经验交流不可避免

环境审计工作是绝大多数国家都需要开展具体应对工作的共同课题,不能依赖单独一个国家或者组织,需要建立各国相互联系、交流、互助的平台,在环境审计工作中就实际遇到的问题开展广泛讨论和深入思考。环境审计政策法规的制订是环境审计工作的重要组成之一,开展国际间环境审计政策法规制订方面的经验交流,既可以推动理论研究向前发展,也可以提高政策法规制定的工作效率。

三、我国环境审计政策法规发展现状分析

(一)我国环境审计政策法规历史沿革

1.初具雏形阶段(1981—1997年)

我国自1949年建国以来,缺乏独立的审计部门和机构,随着1980年注册会计师制度的确立,审计工作逐步发展,相应配套法规得以完善。笔者对此阶段环境审计发展和相关政策法规进行汇总整理,具体情况见表1。

2.探索前行阶段(1998——2006年)

此阶段环境审计作为专门的审计工作,日益受到国家政府关注,审计主体为政府审计,目标是财务合规性审计,涉及相关政策法规发展变化情况如表2所示。

3.蓬勃发展阶段(2007年至今)

针对环境审计相关政策法规不断涌现,政府审计中更多关注环境审计的相关内容,环境经济责任审计和环境绩效审计发展迅速。具体情况见表3。

环境审计工作是绝大多数国家都需要开展具体应对工作的共同课题,不能依赖单独一个国家或者组织,需要建立各国相互联系、交流、互助的平台,在环境审计工作中就实际遇到的问题开展广泛讨论和深入思考。环境审计政策法规的制订是环境审计工作的重要组成之一,开展国际间环境审计政策法规制订方面的经验交流,既可以推动理论研究向前发展,也可以提高政策法规制定的工作效率。

(二)我国环境审计政策法规发展现状

通过上文分析,表明我国环境审计政策法规包括国家宪法、环境保护法规、环境保护基本法、国际公约和法规条例等内容,为环境审计工组提供了有力的法律基础。但目前在环境审计政策法规发展过程中,还存着以下几方面问题:

1.环境审计政策法规需要进一步完善

我国环境审计政策法规与其他国家相比还存着差距,目前缺乏专门的环境审计法律导致环境审计工作在具体开展时缺乏权威的法律保障,现存的环境审计政策法规在实际工作不能全面发挥有效作用,部分地区和企业缺乏环境保护、可持续发展的观念,不仅严重浪费财力和物力,对环境更是造成难以估量的损害。

2.环境审计评价体系需要合理构建

目前我国缺乏合理的环境审计评价体系,审计人员在开展环境审计工作时没有统一的环境审计评价标准,无法科学准确地反映企业经济业务活动对环境的影响程度,导致环境审计依据缺失,环境审计风险增加,审计结果的客观性和权威性受到严重影响。部分地区根据实际环境审计工作制订了环境审计评价标准,但可操作性受到质疑。

3.环境审计主体缺乏多元化设置

我国的环境审计主体以国家审计机构为主,主要针对国家环境保护资金的使用情况进行审计。此外,政府部门对企业开展环境审计进行监督,企业内部审计机构和社会组织很少参与环境审计中。参考本文第三部分中应当借鉴国外环境审计主体进行多元化设置,同时将强制性审计和自愿性审计相结合,充分发挥企业内部环境审计和社会审计的监督作用,保证企业提供的信息更加公正,环境绩效评价结果更加公正。

4.环境会计准则和制度不健全,环境会计信息披露不全面

审计活动的开展是以会计准则和制度作为基础,其监督的对象是会计资料。有效的环境审计应当是以环境会计准则和制度作为基础,否则,环境审计失去存在的保证。有效的环境审计监督离不开完整、可靠的环境会计信息,因此,有必要建立环境会计信息披露制度。而我国目前尚未建立完善的环境信息披露制度,导致环境审计所需的信息资料严重缺失,环境审计证据无法取得,无法保障环境审计结论的可靠性。

四、基于新常态经济背景发展我国环境审计法规政策对策

(一)逐步解决我国环境审计政策法规现存问题

针对我国环境审计政策法规存在的问题,政府应当颁布针对环境审计的法律,特别是完成具体程序类法规的立法工作。不断积累日常环境审计工作的经验,积极借鉴国外先进的政策法规制订的经验,确保我国环境审计政策法规与国际相关准则接轨。同时,在制订环境审计政策法规过程中,应当明确我国环保监督系统的法律地位、权力、职责,建立具体的环境审计工作程序,规范环境审计的内容和具体范围,保证审计人员有法可依,按照规范的程序操作。

构建科学合理的环境审计评价体系,在审计主体设置过程中,将政府审计、企业内部审计和注册会计师等职业团体审计相结合,尽力保证环境审计工作的顺利实施。尽快制订我国环境会计准则和环境会计制度,增强环境信息的披露,对企业违反环境信息披露的行为所承担的法律责任给予明确的说明,以此约束企业隐瞒、误报环境信息行为的发生。

(二)新常态经济背景下展望环境审计法规政策未来工作

在新常态经济背景下,环境审计政策法规的完善和发展应当注重法治思维和依法行政。党的十八届四中全会部署推行依法治国,新《环保法》的实施是新常态经济背景下环境审计的法律依据。同时,对严重污染环境的企业应当注重依法惩处,依据新《环保法》的规定,地方政府和环保相关部门应当对排污企业追究相应的责任,建立行政机关重大环境决策审核机制、终身责任追偿制度和责任倒查制度。

在“十三五”时期,通过市场机制推进生态文明建设和环境保护的作用日益显著,因此,环境审计政策法规制订应当以生态文明建设和环境保护为指导,保证其可持续性和长效性。结合《国家环境保护“十三五”规划编制基本思路》,在《“十二五”全国环境保护法规和环境经济政策建设规划》实施经验基础上,统筹规划“十三五”期间环境审计的主要目标和工作重点。

1.Aaron Wildavsky.Accunting for the Environment Accounting[J].1994.Organizations and Society.19

2.Campbell W Schandll.Theory of Auditing:Evaluation,Invest igation and Judgment[M].Schalors Books.

3.Jaseh,Chiristen.Environmental Peformance Evaluation and Indieators[J].Journal of Cleaner Production.2000.8

4.Josephine Malt by “Environmental Audit:Theory and Practices”[M],Managerial Auditing Journal

5.Jsch Christen.Environment Performance Evaluation and Indicators[M].Journal of Cleaner Production.

6.Margaret Lightbody.Environmental Auditing:The Audit Theory Gap[J].Accounting Forum.2000.24

7.Mort Dittcnhofer.Environmental Accounting and Auditing[J].Managerial Auditing Journal.1995.(4):43-51

8.S.Contini,A.Servida.Risk.Analysis.In Environmental Impact Studies,” Environmental Impact Assessment”(G Colomha ed.),ECSE,EEC,EAEC,1992

9.Sherer,M.and David Kent.Auditing and Accountability[M].Pitman Books Limited.1983.1-5

10.袁广达.中国上市公司环境审计理论与应用.经济科学出版社.2013(12)

11.蔡春,陈晓媛.环境审计论.中国时代经济出版社.2000

12.黄溶冰.节能减排的环境审计规制研究.经济科学出版社.2014

13.蔡春.审计理论结构研究.东北财经大学出版社.2001

14.陈思维.环境审计.经济管理出版社.1998

15.耿建新,牛红军.关于制定我国政府环境审计准则的建议和设想.审计研究.2007(4)

16.贺桂珍等.荷兰的政府环境审计及其对中国的启示.审计研究.2007(2)

17.黄蓉冰,赵谦.我国资源型城市经济转型试点财政政策的定量评估.财政研究.2008(10)

18.黄蓉冰,赵谦.环境审计在太湖水污染治理中的实现机制与路径创新.中国软科学.2010(3)

19.黄蓉冰.内部审计外包的策略选择:组织柔性视角的案例研究.审计研究.2012(2)

20.李明辉,刘笑霞.我国环境审计研究回顾与展望.学海.2012(1)

21.李明辉,张艳,张娟.国外环境审计研究述评.审计与经济研.2011(4)

22.邱玉红.中美环境审计比较研究.财政监督(财会版).2011(2)

23.王芳.中美环境审计比较研究.东北财经大学.2006(9)

24.谢赞春.前瞻性视角下的环境审计研究.会计之友.2014(8)

25.李庆瑞.新常态下环境法规政策的思考与展望.环境保护.2015(9)

26.杨肃昌,芦海燕、周一虹.区域性环境审计研究:文献综述与建议.审计研究.2012(2)

27.王健姝.环境审计准则研究.中国海洋大学.2003(9)

28.张娟.我国环境审计法律制度研究.中南林业科技大学.2014(9)

猜你喜欢

品牌研究(2022年29期)2022-10-15

消费电子(2022年6期)2022-08-25

建材发展导向(2021年15期)2021-11-05

建材发展导向(2021年6期)2021-06-09

华夏教师(2021年28期)2021-05-23

华夏教师(2021年28期)2021-05-23

消费导刊(2017年20期)2018-01-03

中国中药杂志(2016年21期)2017-02-16

东方教育(2016年6期)2017-01-16

商情(2016年40期)2016-11-28