我国中小会计师事务所竞争力影响因素分析——基于甘肃会计师事务所的调查数据

2015-04-11 06:04:38王翠琳胡怡

中国注册会计师 2015年7期

王翠琳 胡怡

随着会计市场业务集中度的不断提高,中国会计市场竞争呈现出两极分化扩大化的趋势,尤其是行业前百家与其他会计师事务所之间,截至2013年12月31日,前百家事务所占行业约61.71%的收入,而在数量上占97%的中小型会计师事务所只占行业18.33%的收入。同时,服务产品的高度同质化和审计市场供过于求,使中小所之间的竞争强度在不断增加。并且,中小所受自身发展基础、市场准入和执业环境等内外部多种因素的影响,存在着市场开拓能力不足、专业人才缺乏、内部管理不规范、缺乏品牌、经营无序等问题,成为制约其生存和发展的障碍。“国办56号文件”对大中小型会计师事务所做了明确的划分:小型会计师事务所是指规模较小,主要提供相关专项服务的会计师事务所。大中型会计师事务所居于行业排名前210 位左右。大型会计师事务所为年业务收入1 亿元以上(含1 亿元);中型事务所为年收入在1000 万元以上(含1000 万元)1亿元以下的事务所;小型事务所则为年收入在1000 万元以下的事务所。根据《2014年度甘肃省会计师事务所综合评级信息》来看,甘肃省的事务所基本都属于中小所。因此,在当前“促进中小会计师事务所转型升级”的重要背景下,本文试图通过对甘肃省会计师事务所的现状调查,寻找中小所竞争力的影响因素,从而为探索中小所的发展路径提供参考。

一、会计师事务所竞争力调查问卷设计

国内外学者对会计师事务所竞争力的影响因子研究比较广泛,主要包括:①事务所声誉,声誉好的事务所除了可以增加收入外,还可以提高会计师事务所的竞争优势(Watts、Zimmerman,1993 ;Brian W.Mayhew,2001; 季晓东、周海勇,2004);②重视品牌建设,良好的品牌形象不仅能提升行业的信誉度,而且有利于吸纳更多的客户(游磊,2004;骆国良,2015);③审计质量,是会计师事务所竞争力的关键所在(Inder K.Khurana、K.K.Raman,2004; 原红旗、韩维芳,2012;米莉,2013);④人力资源和执业会计师的职业道德在一定程度上决定会计师事务所的发展(Fred Selnes、James Sallis,2003;刘笑霞、李明辉,2012);⑤行业专门化的发展,是会计师事务所发展的一种行之有效的竞争战略(韩洪灵、陈汉文,2008);⑥经营策略和内部管理,必须关注自己的经营和管理策略,结合事务所自身实际,适当进行营销策略,确保事务所能够突破困境,抢占发展先机(汤湘希2009;王荣燕、韩晓梅,2013)。

本文充分利用现有学者对会计师事务所竞争力影响因素的研究成果,借鉴李冬伟和刘玎琳(2010),费晓燕和黄佑军(2012)对于我国会计师事务所竞争力建立的评价指标体系及由中国注册会计师协会组织和实施的《会计师事务所综合评价办法》,针对中小事务所竞争力评价进行了问卷设计,具体分为以下三个阶段:第一阶段为2014年5月,设计了有关竞争力现状调查的问卷初稿;第二阶段为2014年6-7月,对甘肃省事务所进行了预调查,对问卷调查初稿的实用性进行了初步检验;第三阶段为2014年7-8月,根据前期的调查及收回的问卷结果和一些调查对象提出的意见对问卷进行了多次修改,最后确定正式的调查问卷。用于正式调查的问卷于 2014年9月定稿。问卷部分涉及填空题和选择题,共21 个影响事务所竞争力的因素,每个因素都对应一个相应的问题,然后又根据具体情况设计了不同的选项,要求被调查人员按照其所在事务所的实际情况进行选择。问卷调查内容统计表如表1 所示。

本文对甘肃省112家会计师事务所进行了问卷调查,既包括在甘肃省内注册的会计师事务所,也包括外省在甘肃省内开设的分所。被调查人员主要为会计师事务所的合伙人、注册会计师以及执业审计人员。问卷全部采用实地调查方式,共发放问卷112 份,部分事务所不愿参与调查,所以共收回有效问卷78 份,问卷回收率达到70%(>40%)。

二、数据收集与整理

本文对甘肃省112家会计师事务所进行了问卷调查,既包括在甘肃省内注册的会计师事务所,也包括外省在甘肃省内开设的分所。被调查人员主要为会计师事务所的合伙人、注册会计师以及执业审计人员。问卷全部采用实地调查方式,共发放问卷112 份,部分事务所不愿参与调查,所以共收回有效问卷78 份,问卷回收率达到70%(>40%)。总体从回收问卷的答卷情况来看,被调查者态度积极,填制认真,为后期进行现状分析奠定了良好的基础。

会计师事务所竞争力影响因素是多方面的,本文采用因素分析方法来寻找出相对比较重要的因素。因素分析要求数据量纲统一,且需要原始数据最好是数字形式,而调查问卷中的数据大都是以“A”、“B”、“C”等选项的形式给出的,本文首先将问卷调查所取得的数据进行了以下的整理:①以数字代表选项,如“A”替换为“1”;“B”、替换为“2”等;②替换中保持选项之间的逻辑关系,如将CPA 人数“5 人以下”、“5 ~10 人”、“10 ~15 人”、“15 ~20人”、“20 人以上”则依次替换为“1”、“2”、“3”、“4”、“5”;③多选选项间逻辑关系不强时,主要体现多样化特点,如事务所取得客户的主要途径,其备选项为“A.公开招投标”、“B.依赖社会关系”、“C.客户主动上门”、“D.政府或职能部门推介”、“E.现有客户的延伸业务”、“F.其他”;当调查对象选择“AB”、“BC”、“AC”等时则替换为“2”;“ABC”、“BCD”等时则替换为“3”等。

表1 我国中小会计师事务所竞争力影响因子调查表

表2 KMO 和 Bartlett 的检验

表3 解释的总方差

三、因子分析

1.信度与效度检验

运 用SPSS软件中FACTOR 模块进行因子分析。首先,要运用 KMO样本测度和巴特莱特球体检验方法,了解变量之间的相关性来判断进行因子分析是否合适。表2 中,KMO 值为0.708,大于参考标准值0.6,表示题目之间的共同因素较多;巴特莱特球体检验统计量的观测值为344.397,相应的概率p 值为0.000,小于显著水平0.05,代表母群体的相关矩阵间有共同因素存在。两者均说明效度较好,比较适合进行因子分析。

2.总方差解释

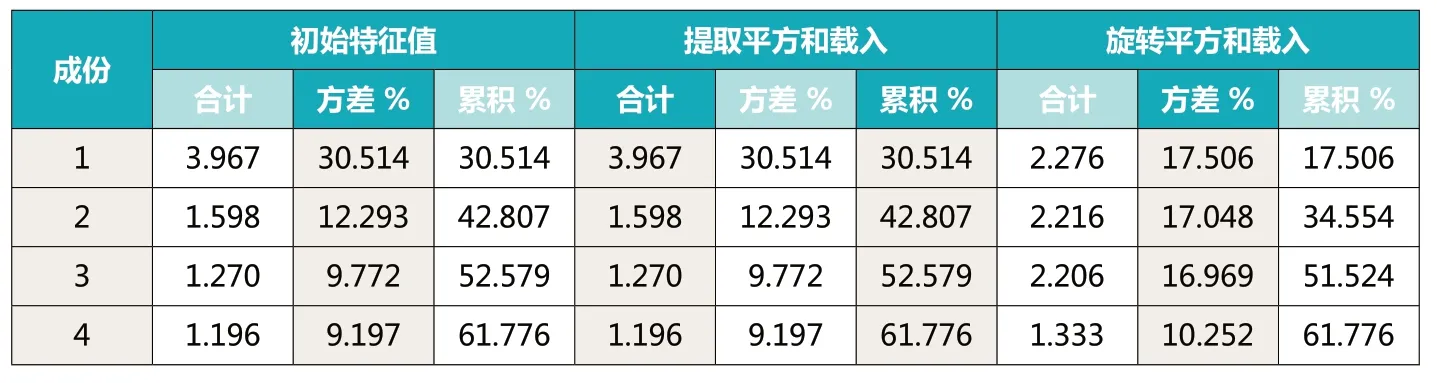

为了从众多因子中选取出几个较少的综合变量尽可能多的反应原来变量的信息,需要进行降维,列式总方差,分别对初始因子的总方差解释、提取因子解的方差和旋转因子解的方差解释进行分析。表3 列式了初始因子解中特征根大于1 的4 个公共因子,其累计方差贡献率为61.776%,说明解释力度不够,提取信息不足。

表4 扩大条件后提取了7 个因子,此时累计方差贡献率为82.548%,原有信息丢失较少,说明所提取的7 个因子比较合适。即约83%的总方差可以由这7 个潜在因子解释。

3.因子解释与划分

根据问卷的问题内容对应载荷,按其值从大到小的顺序,对7 个公共因子进行了排序和命名,分别为行业专长、人力资源、质量控制、运营策略、职业道德、品牌声誉及事务所文化七大因子(表5)。旋转后的原始因子变量已经出现较明显向关联性高的因子聚集现象,原有的21 个指标信息从而分别集中到7 个综合因子。可以看出,影响度最为明显的前五位因子分别为:CPA 人数、客户行业、组织形式、客户类型、品牌建设情况。具体说明如下:

(1)行业专长因子。行业专长因子对应了四个指标:客户所属行业、客户类型、业务类型及CPA 的专业背景。从表4 中可见行业专长因子的方差贡献率是7 个因子中最大的,其解释了样本中所有变量的17.200%,影响程度均比较明显,尤其是客户所属行业、客户类型和业务类型。

(2)人力资源因子。人力资源因子仅次于行业专长因子,解释了全部变量的14.071%。人力资源因子中会计师事务所的CPA 人数、执业人员数量影响最为明显,其次是其他资格认证人数。

(3)质量控制因子。质量控制因子对会计师事务所竞争力的贡献率为12.247%。其中质量控制制度制定情况影响最为明显,质量控制制度执行情况、质量控制制度完善情况次之。

(4)运营策略因子。运营策略因子对会计师事务所竞争力的贡献率为11.038%。其中会计师事务所的组织形式、客户来源影响最为明显,其次为薪资分配制度、客户管理措施、客户稳定性、从业人员的培训周期。

表4 解释的总方差

表5 旋转成份矩阵

(5)品牌声誉因子。品牌声誉因子对会计师事务所竞争力的贡献率为9.891%。本因子由事务所的品牌建设情况、诉讼受罚情况两个变量构成,两者都显示比较重要,品牌建设更加明显。

(6)职业道德因子。职业道德因子对会计师事务所竞争力的贡献率为9.223%。本因子包含了会计师的职业道德情况、道德培养方式两个变量,其中影响最为明显的是会计师事务所的职业道德情况。

(7)事务所文化因子。事务所文化因子对会计师事务所竞争力的贡献率为8.878%。

四、研究结论

通过以上对甘肃省会计师事务所竞争力影响因子的实证研究,发现所有这些影响因子中,行业专长因子、人力资源因子以及质量控制因子排名前三,表明此类因素对会计师事务所竞争力是具有“相对比较重要”的影响的;而事务所文化因子的方差贡献率最小,说明此类因素对会计师事务所竞争力影响作用是相对较弱的。从中可以得到如下启示:

(1)在当前“促进中小会计师事务所转型升级”背景下,中小型会计师事务所应根据自身的实际情况,大力开拓新型鉴证业务和非审计业务,持续拓展和做强做精核心业务。具体来讲,就是中小会计师事务所要在巩固传统业务的基础上,挖掘市场需求,深化专项领域服务,进一步拓展业务范围,积极扩大服务领域。

(2)“以人为本”理念应始终贯穿着会计师事务所的发展。会计师事务所是知识密集型企业,事务所之间的竞争直接体现在对人才的竞争。不管是会计师事务所服务质量的提高还是服务品牌的打造,人才是最关键的因素。中小会计师事务所要吸引和留住优秀的人才,应该建立合理的培养机制、用人机制和激励机制。

(3)会计师事务所在做强做大的同时,一定要遵循“以质量求生存,以信誉求发展”的理念。良好的品牌是靠自身卓越的执业质量和良好的信誉来维持。而通过品牌建设,不仅可以使会计师事务所代表的独立、客观、公正的诚信文化深入人心,进而提高会计师事务所的社会形象,还可以使事务所在竞争中占有优势,争取到更大市场份额。

1.李冬伟,刘玎琳.基于智力资本的会计师事务所竞争力评价指标体系研究.财会通讯.2010(28)

2.费小燕,黄佑军.会计师事务所核心竞争力评价博弈分析.中国农业会计2012(5)

3.王泽霞,甘道武,郝玉贵,何瑞雅.新环境下注册会计师行业发展与审计变革.会计研究.2010(6)

4.Ross L.Watts, Jerold L.Zimmerman.Agency Problems, Auditing, and the Theory of the Firm: Some Evidence[J].Jounral of Law and Economics,1993,(11):613-833.

5.Brian W.Mayhew.Auditor Reputation Building[J].Journal of Accounting Research, 2001, 39(3): 599-617.

6.季晓东,周海勇.会计师事务所建设的品牌战略思考.财会通讯( 综合版).2004(13)

7.Inder K.Khurana, K.K.Raman.Are big four audits in ASEAN countries of higher quality than non-big four audits? Asia-Pacific Journal of Accounting & Economics, 2004, 11(2): 139-165.

8.原红旗,韩维芳.会计师事务所的地区竞争优势与审计质量.审计研究.2012(2)

9.米莉,薛高亮.会计师事务所分所审计、行业监管与审计质量.中国注册会计师.2013(8)

10.Fred Selnes, James Sallis.Promoting Relationship Learning[J].Journal of Marketing, 2003, 67(3): 80-95.

11.刘笑霞,李明辉.会计师事务所人力资本特征与审计质量:来自中国资本市场的经验证据.审计研究.2012(2)

12.汤湘希.构建企业核心竞争力会计的基本构想.上海立信会计学院学报(双月刊).2009(2)

13.王荣燕,韩晓梅.会计师事务所内部治理研究文献综述.会计之友2013(12)

14.蒋力,刘尔奎,崔宏.会计师事务所合并对审计收费的影响:品牌和规模效应.财会通讯.2009(15)

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

世界建筑导报(2018年1期)2018-03-23 00:34:11