计及节能风险评估的随机规划购电模型

2015-04-10 09:13王俊梅

电工技术学报 2015年8期

文 旭 颜 伟 王俊梅 钟 璐 郭 琳 余 娟

计及节能风险评估的随机规划购电模型

文 旭1,2颜 伟1王俊梅3钟 璐4郭 琳3余 娟1

(1. 重庆大学输配电装备及系统安全与新技术国家重点实验室 重庆 400030 2. 国网重庆市电力公司电力科学研究院 重庆 401123 3. 国网重庆电网电力交易中心 重庆 400014 4. 国网重庆市电力公司江北供电分公司 重庆 401147)

针对确定性的节能评估无法完全满足随机环境下节能降耗管理工作的需要,在节能电力市场模式下建立了计及节能风险评估的电网公司随机规划购电模型。首先,考虑节能电力市场中市场交易网损和煤耗因素,建立了机组单位交易电量节能效益评估指标。在此基础上,借鉴经济学投资组合理论中半绝对离差风险的概念,考虑市场电价、水电机组电量生产和系统负荷电量需求的随机性,建立了电网公司市场购电节能风险评估指标。然后,为实现电网公司市场购电节能风险的优化管理,在随机规划的理论框架内构建了计及节能风险评估的购电模型。模型采用内嵌目标相对占优和 Monte-Carlo随机模拟技术的遗传算法求解。最后,以某省级电网公司为例仿真验证了所提节能风险评估指标与购电模型的有效性。

电力市场 节能风险 评估指标 购电模型 遗传算法

1 引言

在能源紧缺的今天,节能降耗已纳入国家战略并成为国民经济发展的约束性指标,对占全社会能耗较大比重的电力行业进行节能效益评估与管理,对节能降耗目标的实现具有重要的现实意义[1-2]。

理论上讲,节能降耗与电力市场在优化资源配置、提高能源利用效率的目标一致。但在中国电力市场建设初期,由于各售电单位(机组或电厂)市场价格与能耗水平的分离且这种现状将长期存在,有必要通过行政手段在市场模式中引入能耗因素才能尽可能兼顾经济效益和节能效益目标的一致性,由此产生了节能电力市场的概念[2]。节能电力市场的本质是在能耗约束的前提下嵌入了对购电单位进行能耗考核的思想[2-8],使得购电单位在追求经济效益最大化的同时也尽可能在能耗较低的售电单位购电,从而为借助市场手段引导发电侧节能降耗工作的开展,促进电力行业持续健康发展提供了一种极大可能。

在具有典型意义的仅发电侧开放的节能电力市场模式下(本文的节能电力市场均特指该市场),作为购电单位的电网公司(省级电网公司)在期望的经济和节能效益双重目标下,根据本区域的负荷需求,代表电能用户在市场电价、随机性水电机组电能生产(本文以随机性水电机组为例阐述随机性绿色能源对节能效益的影响,下同)以及负荷需求等随机因素影响的环境下,在多个机组中进行优化决策以追求最佳的经济和节能效益[4,6,8]。针对电网公司购电经济效益的评估指标,现有文献从确定性到不确定性(风险)均取得了极其丰硕的研究成果[9-12]。而针对其节能效益的评估多采用能耗率(煤耗率)[2-3]、某一时段内的能耗量[4-7]以及单位交易电量节能量[8]等作为评估指标。这些指标均无法给出电网公司市场购电节能效益的风险信息。

实际上,在随机因素影响的节能电力市场环境下,电网公司市场购电节能效益的实现本质上具有随机性特征,且该随机性随着智能电网的建设呈逐渐增加的趋势[13]。当节能电力市场中的随机性因素造成电网公司在能耗较高的火电机组增加购电时,就可能导致电网公司期望的节能目标面临无法完成的风险。该风险主要表现在以下两个方面:

(1)当低能耗火电机组的市场电价随机性导致风险价值超过电网公司的可接受程度时,为实现风险价值的合理规避,电网公司就极可能需在电价随机性较低但能耗较高的火电机组增加购电。

(2)当随机性水电机组电能生产减少或系统负荷需求增加导致系统负荷供需不满足平衡条件时,为实现系统负荷供需平衡,电网公司就极可能需在能耗较高的火电机组增加购电。

另外,考虑市场电价和负荷电量的随机性,文献[14-16]建立了随机规划购电模型以实现经济风险的管理,但没有考虑随机性绿色能源的影响;文献[17]考虑了随机性绿色能源对购电计划节能评估的影响,但没涉及到节能风险问题。

节能电力市场环境下节能效益风险的存在给电网公司市场购电节能效益的管理带来严峻挑战,目前未见有节能电力市场节能效益风险评估以及优化管理的文献报道。基于此,本文重点以具有典型意义的中长期节能电力市场中的电量市场为背景,计及市场电价、随机性水电机组电量生产和系统负荷电量需求等随机因素对电网公司市场购电节能效益的影响,重点在以下两个方面展开了创新性研究:①提出了电网公司市场购电节能效益风险评估指标;②构建了计及节能效益风险评估的随机规划购电模型。最后以某省级电网公司为例验证了上述研究工作的有效性,所做研究为该领域的深入研究打下了基础。

为论述方便,将现有文献中市场交易期望的经济效益(或投资费用)面临的风险价值称为经济效益风险,简称经济风险;将本文在节能电力市场环境下提出的电网公司市场购电期望的购电费用(或节能效益)面临的风险损失称为节能效益风险,简称节能风险。

2 电网公司市场购电节能风险评估指标构建

2.1 电网公司市场购电节能风险评估指标的定义方法

建立风险评估的指标是风险量化评估的前提[17]。其定义方法有以下两种:第一种为在一定条件下发生行为主体遭受损失状态的可能性,采用风险后果发生的概率来描述;第二种为由于各种随机性因素导致行为主体可能遭受的损失,采用风险后果的严重程度来描述。其中第二种定义方法更符合风险指标定义的本质。

在节能电力市场环境下,经济效益与节能效益的实现是电网公司市场购电面临的双重目标[2-8]。为此,以具有典型意义的中长期节能电力市场中的电量市场为背景,采用风险评估指标定义中的第二种方法,即以电网公司作为研究的行为主体,将市场电价、水电机组电量生产和负荷电量需求等作为影响电网公司市场购电节能效益实现的随机性因素,将电网公司参与节能电力市场购电期望的总购电费用或者总节能效益(节煤量),可能面临的节能损失严重程度作为节能风险度量指标,本文称该指标为电网公司市场购电节能风险评估指标。鉴于总购电费用中包含了随机性水电机组的购电费用,同时为体现不同电源类型对节能效益的贡献程度,不失一般性,本文将该指标的评估对象设定为随机性水电机组(以产定电)和常规火电机组。

2.2 机组单位交易电量节能效益评估指标的构建

为了建立电网公司市场购电节能风险评估指标的需要,同时也为了表征节能电力市场中作为售电单位的各机组对节能效益的贡献程度,首先建立各机组单位交易电量节能效益评估指标。

在节能电力市场环境下,为便于将各机组对节能效益的贡献程度进行比较,文献[8]考虑煤耗因素提出了单位交易电量节能量指标,但忽略了交易网损;文献[2,4,7]均将机组的煤耗和网损折算到市场报价中,但该方法可能会受到策略性报价的影响。为此在文献[8]的基础上,以电量结算在售电单位关口、网损由购电电网公司承担的情形[7],综合考虑市场交易网损率和煤耗率,建立机组单位交易电量节能效益评估指标,推导如下。

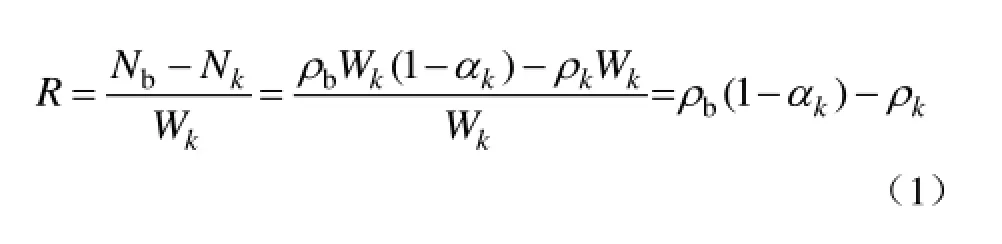

设在节能电力市场环境下电网公司在机组k购买的电量为Wk,ρk为机组k的煤耗率,则Wk的煤耗量 Nk=ρkWk;再设机组k市场交易产生的网损率为αk,则电网公司实际购电获得的电量 Wb=Wk(1-αk);而 Wb在节能效益考核指标(该指标可为政府下达的指标,也可是电网公司结合政府下达的指标自主确定的指标[3])对应的煤耗率ρb条件下其煤耗量Nb= ρbWb。根据单位交易电量节能量指标的定义[8],节能电力市场环境下机组单位交易电量节能效益评估指标R可表示为式(1)表征了在节能电力市场环境下综合考虑市场交易网损率和煤耗率后,各机组单位交易电量对节能效益的贡献程度。

2.3 电网公司市场购电节能风险评估指标的构建

在节能电力市场环境下,可将电网公司市场购电总购电费用或者需要满足的节能指标类比为总资产,从各机组购电获得的节能效益看作投资回报。由此,节能电力市场中的电网公司市场购电节能问题本质上与经济学中的投资组合理论[13]类似,故可借鉴该理论中的经济风险评估指标来解决电网公司市场购电节能风险评估指标的构建问题。

目前,投资组合理论中度量经济风险的评估指标大都能够在一定程度上反映随机性因素给投资者带来的经济风险,但也具有一定的局限性。均值-方差(mean-variance)最大缺点是不能体现风险向下的本质;半方差(semi-variance)虽然体现了风险向下的本质,但与均值-方差指标一样依赖于收益率服从正态分布,而这在实际中较难满足;风险价值(value at risk)与条件风险价值(conditional value at risk)的缺点是当损失分布不连续时不满足一致性公理(coherent axiom),缺乏次可加性(subadditive),不适合对组合风险进行评估;绝对离差(absolute deviation)的缺点是当风险分布不连续时,不满足次可加性,同时也没反映出风险向下的本质[9-12,18]。

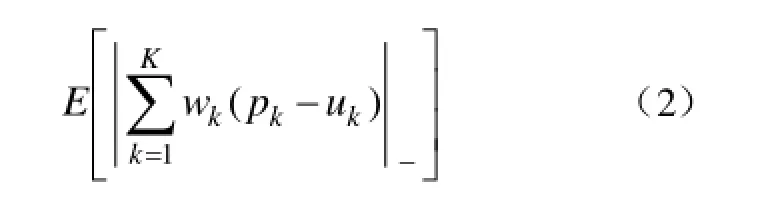

半绝对离差风险(semi-absolute deviation)风险向下的概念能够体现市场交易风险的本质,且还具有一阶矩存在和不严格要求损失分布情况的优点[18],当其对购电组合进行经济风险量化评估时,可表示为[13]

其中

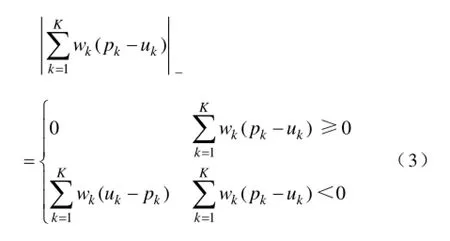

式(2)、式(3)中,E[·]表示期望算子;pk、uk分别表示第 k个售电单位的收益率和收益率期望;Wk表示购电单位在第k个售电单位的购电量;K表示售电单位的个数。

由式(3)可见,半绝对离差经济风险评估指标基本的物理内涵为:①度量的是购电组合的总风险;②高于期望值的收益率对购电单位不构成损失,反之则构成损失。

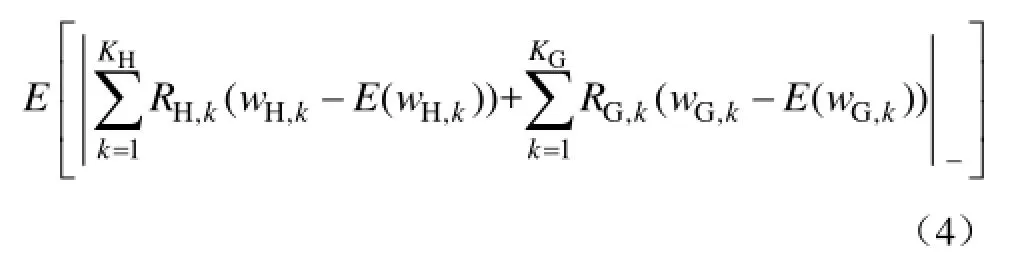

在节能电力市场环境下,由于市场电价、随机性水电机组电量生产、负荷电量需求等随机因素的存在,随机性水电机组和常规火电机组的电量交易均具有随机性[8,13],从而导致电网公司市场购电节能效益的实现本质上也具有随机性特征。基于此,借鉴半绝对离差经济风险评估指标基本的物理内涵,电网公司市场购电节能风险的评估指标可构建如下式中,KH、KG分别表示水电和火电机组的台数;RH,k、wH,k分别表示第k台水电机组单位交易电量节能效益评估指标(该指标含义见式(10))和交易电量;RG,k、wG,k分别表示第k台火电机组单位交易电量节能效益评估指标和交易电量。

由式(4)可知,所建的电网公司市场购电节能风险评估指标具有以下两个明确的物理内涵。

(1)符合本文 2.1节对电网公司市场购电节能风险评估指标的定义。针对给定的购电组合,该指标可量化评估出电网公司期望实现的节能效益可能面临的节能损失严重程度。

(2)体现了风险向下的本质。根据该指标,针对给定的购电组合高于期望节能效益的对电网公司市场购电不构成节能风险;反之则构成风险。

所建的节能风险评估指标继承了半绝对离差经济风险评估指标风险严重性程度的定义方法,符合节能风险的真实感受,也保留了其一阶矩存在和不要求损失分布情况的优点,比较适合于购电组合优化问题的节能风险评估。由此,结合具体的节能电力市场交易模式,电网公司就可以通过建立计及节能风险评估指标的购电模型实现节能风险的管理。

3 计及节能风险评估的随机规划购电模型

3.1 建模背景及假设条件

在节能电力市场环境下,文献[3]提出的省内月度竞价市场的单购电方交易模式具有典型意义。该省内月度竞价节能电力市场模式是电网公司在考虑节能效益考核指标约束、月度实际负荷需求以及年度交易计划分解到月的基础上,对满足负荷需求的剩余电量进行集中竞价的市场模式。结合该模式,电网公司就可在各竞价售电单位(机组)提交的电价、电量以及能耗水平的基础数据之上,通过优化购电组合实现经济和节能效益的最大化(即社会福利最大化)[3]。由此,在该市场模式下建立计及节能风险评估的购电模型,以实现对电网公司市场购电节能风险管理策略的研究。鉴于其中市场电价、水电电量生产以及负荷电量需求等随机变量的存在,可借鉴文献[7,14-16]的建模思路在含机会约束的随机规划框架内建模。

不失一般性,模型作如下假设:①水电机组不参与市场竞价且“以产定电”;②各机组的年度交易计划已分解到月,模型中不再单独表示[7,18];③不严格区分峰平谷交易时段;④月水电电量服从均匀分布,月负荷电量、市场电价均服从正态分布[7];⑤忽略网络安全约束[10]。

3.2 模型的建立

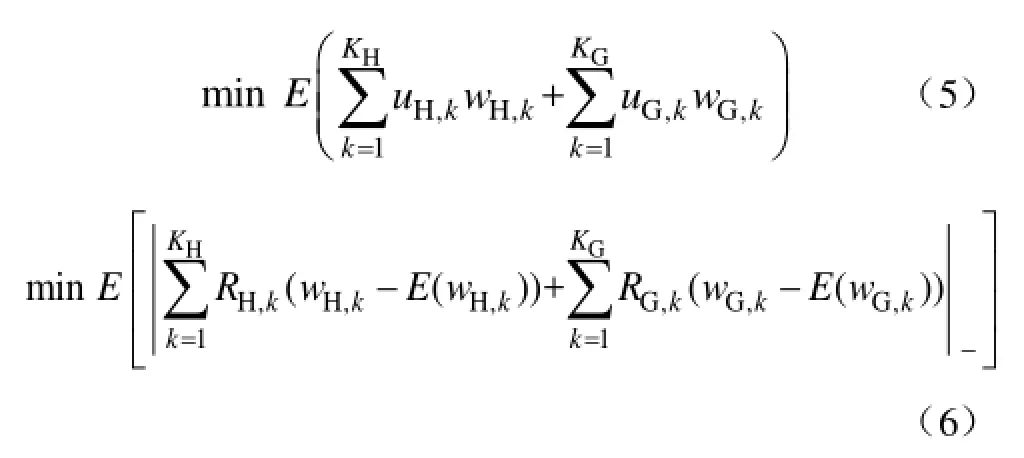

在传统的电力市场环境下,电网公司一般将期望的总购电费用及其对应的经济风险均尽可能低作为目标函数。而在节能电力市场环境下,电网公司为了满足节能效益考核的需要,其目标函数还应包括节能效益尽可能高以及本文提出的节能风险尽可能低。为突出研究重点,同时结合 2.1节对节能风险评估指标的定义,以购电费用、节能风险二者各自的期望值均尽可能低作为目标函数,将节能效益考核指标与经济风险作为约束条件,以此体现社会福利的最大化。由此,模型的目标函数具体可表示如下

式中,uH,k表示第k台水电机组的电价;uG,k表示第k台火电机组的期望电价。

(1)节能效益考核指标机会约束

式中,Pr{·}表示{·}中事件成立的概率;JN、γ分别表示给定的节能效益考核指标以及该机会约束的置信水平。其中,JN既可为政府下达的指标,也可为电网公司结合政府下达的指标自主确定的指标。

(2)购电费用对应的经济风险机会约束。以购电费用越限的概率来间接描述经济风险,即式中,FY、β分别表示给定的购电费用上限值以及该约束的置信水平;pG,k表示第 k台火电机组的随机电价。据此,购电费用越限的概率(即经济风险发生的概率)须小于(1-β)。

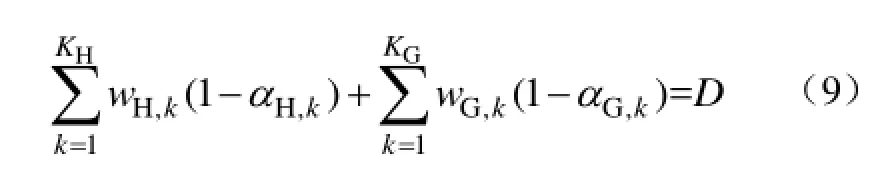

(3)负荷电量供需平衡约束为式中,αH,k、αG,k分别表示给定的水电和火电机组的市场交易网损率;D表示系统月负荷电量。

(4)各火电机组可售电量上下限约束为式中,wG,k,max、wG,k,min分别表示在第k个火电机组可售电量的上下限。

4 内嵌目标相对占有和Monte-Carlo随机模拟技术的遗传算法

所建模型为含机会约束的随机规划模型,由于很难将其中的机会约束式(7)和式(8)转化为确定的等价类,同时考虑到遗传算法具有极强的鲁棒性,故可采用内嵌 Monte-Carlo随机模拟技术的遗传算法求解[7]。而针对模型为多目标模型的特点,为获取其综合最优解,将目标相对占优法(objective relative dominant method)引入到所提遗传算法中,形成内嵌目标相对占优和 Monte-Carlo随机模拟技术的混合遗传算法。

4.1 基于目标相对占优的染色体适应度函数构造

针对一个多目标模型,文献[19]利用遗传算法求解时提出了目标相对占优法来获取其综合最优解,其基本思想是将种群中的各染色体分别根据每个子目标函数值排序,选取每次迭代过程中使得各子目标函数值最小且不为0的染色体作为各子目标函数的基点,然后再计算各染色体相对各基点的目标值之和(具体见式(12)),目标值之和最优的染色体即为每次迭代过程中的最优染色体,在满足终止条件时最优染色体就为所求多目标模型的综合最优解。据此,基于目标相对占优的染色体适应度函数可构造为

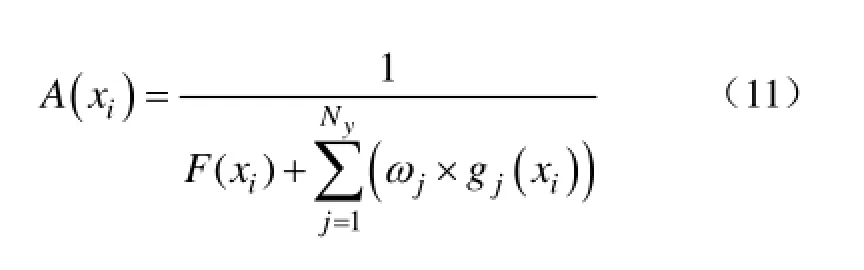

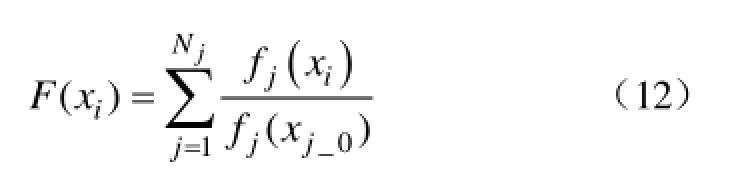

式中,A(xi)表示染色体xi的适应度函数;gj(xi)表示惩罚函数;ωj表示惩罚函数系数,若gj(xi)满足约束则ωj为 0,否则不为 0,且约束越重要罚函数系数就越大;Ny表示需要判断的总约束数;F(xi)表示染色体xi相对各基点的目标函数值之和,其表达式为

式中,fj(xi)表示染色体 xi对应的子目标函数 j的函数值;fj(xj_0)表示子目标函数 j的基点xj_0对应的函数值;Nj表示子目标函数的个数。

4.2 内嵌目标相对占优与Monte-Carlo随机模拟技术的遗传算法步骤

采用内嵌目标相对占优和 Monte-Carlo随机模拟技术的遗传算法求解所建模型。其中,为提高模拟技术的模拟效率采用了高效的拉丁超立方采样技术。其主要步骤如下

(1)输入原始数据。输入节能效益考核指标、购电费用上限以及各售电单位(机组)市场电价、煤耗率等基础数据,以及遗传算法中要求的染色体(候选的购电方案)个数,交叉概率与变异概率等算法参数值。

(2)产生种群。首先根据式(10)随机产生一组购电方案作为遗传算法的初始种群,并基于式(9)对该初始种群的染色体进行启发式调整,使得所有初始种群均满足式(9);再对各染色体采用拉丁超立方采样技术检验各染色体是否满足机会约束式(7)和式(8)。

(3)计算适应度值。找到本次迭代中使得各子目标函数值排序第一且不为0的染色体作为基点,再基于式(11)计算各染色体的适应度函数值。

(4)选择操作。采用轮盘赌方法对种群中的染色体进行选择操作。

(5)交叉和变异操作。对种群中的染色体进行交叉和变异操作得到新一代染色体,之后再利用拉丁超立方采样技术检验其是否满足机会约束式(7)和式(8)。

(6)收敛判据。重复步骤(3)~(5),直到达到给定的迭代终止判据为止,以求解过程中发现的综合最优染色体作为最后的购电方案(各机组分配电量、购电费用、节能效益以及节能风险等信息)。

5 算例分析

5.1 基础数据

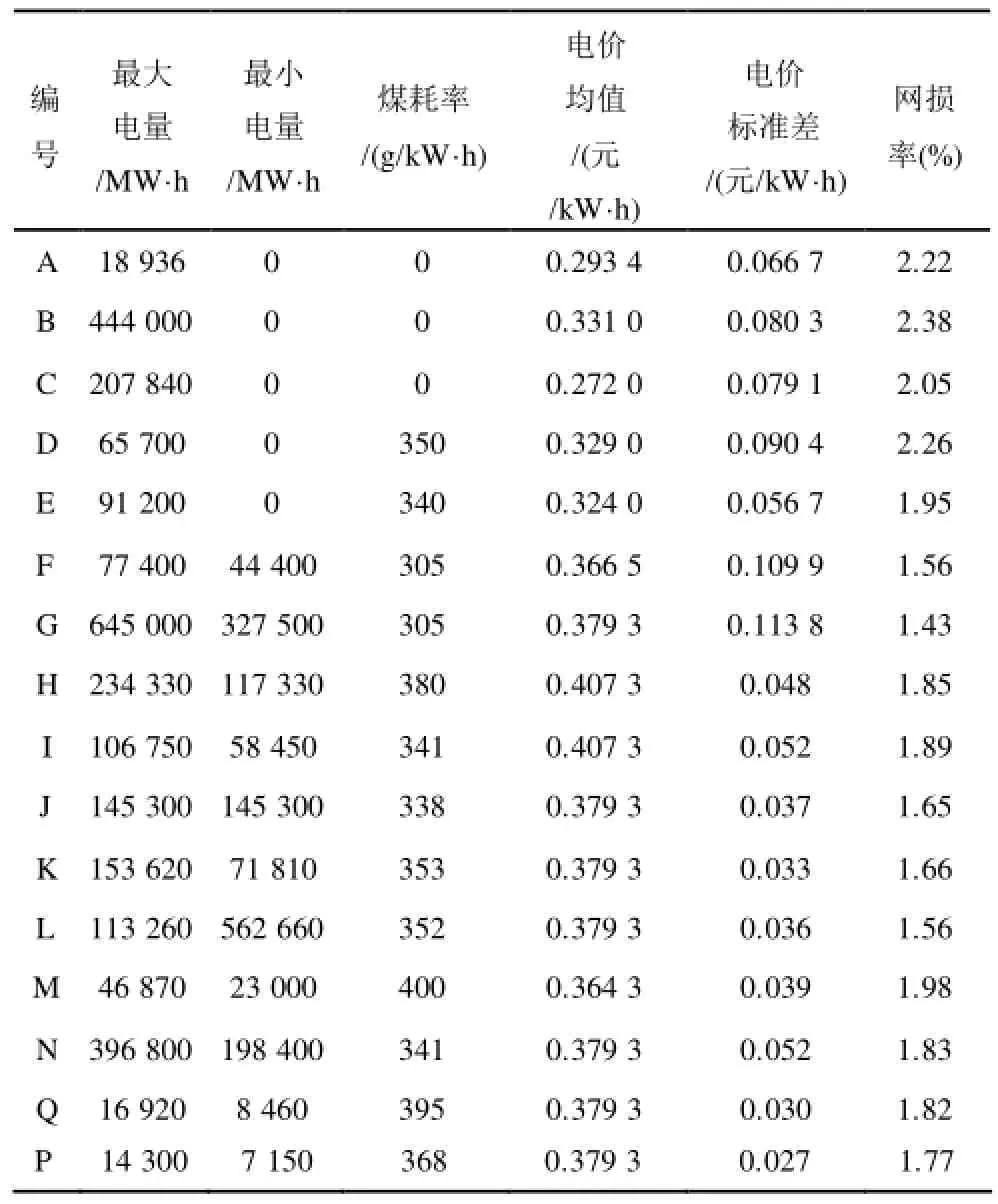

为验证所建的节能风险评估指标以及购电模型的有效性,现以某省级电网公司 2010年 7月的交易数据进行仿真。该月系统负荷电量期望值 4.58 GkW·h,标准差为期望值的2.0%;随机性水电期望电量 0.51GkW·h,标准差为期望值的 10.0%,电价0.283元/kW·h;各火电机组与网外售电单位的电价均值、电价标准差、煤耗率、网损率、可交易电量等基础数据见表1(A~E为网外售电单位,含火电和可调节水电,均视为网内火电参与优化)。其中,电价均值借鉴文献[9]取年度交易合同电价,电价标准差参考文献[12]设定;网内随机性水电机组不参与市场竞价,且“以产定电”[7]。

仿真参数设置:节能效益考核指标 42.0万t(该指标相对负荷电量煤耗率 350.0g/kW·h确定)、购电费用上限 17.8亿元、各机会约束置信水平均取92.0%。拉丁超立方采样样本数 300个。遗传算法参数设置:种群规模80,最大迭代次数300,交叉概率 0.5,变异概率 0.3;迭代终止判据为最优染色体连续30代保持不变或达到最大迭代次数。

表1 各售电单位基础数据Tab.1 Base data of electricity selling units

5.2 仿真分析

5.2.1 节能风险评估指标的有效性分析

随机性绿色能源(风电、光伏等)的大规模接入、电力市场的快速发展以及电能用户的多样化,使得电量生产、市场电价和负荷需求的随机性也显著增加。为了验证各随机因素对节能风险的影响和所建的节能风险评估指标的有效性,基于 5.1节的基础数据,利用所建的购电模型,分别设计如下三种典型仿真方案对电网公司市场购电方案中的节能风险进行分析。

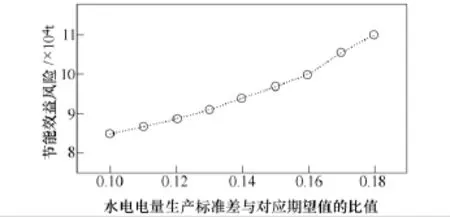

方案 1:水电电量生产标准差从对应期望值的10.0%逐渐增加到18.0%。

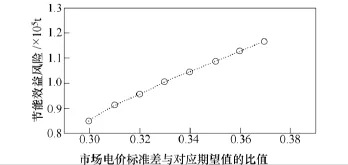

方案2:将某低能耗火电 G的电价标准差从对应期望值的 30.0% 逐渐增加到37.0%[12]。

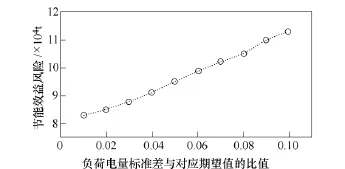

方案 3:将系统负荷电量标准差从对应期望值的2.0%逐渐增加到10.0%。

上述三种仿真方案的仿真曲线分别如图1~图3所示。

图1 水电电量生产随机性与节能风险的关系曲线Fig.1 Relationship between the production randomness and the energy-saving risks

图2 市场电价随机性与节能风险的关系曲线Fig.2 Relationship between the price randomness and the energy-saving risks

图3 负荷电量随机性与节能风险的关系曲线Fig.3 Relationship between the load randomness and the energy-saving risks

由图 1~图 3可知,随着水电电量生产、市场电价以及负荷电量三者的随机性分别逐渐增大,电网公司市场购电的节能风险也显著增加。上述环境下节能风险增大的原因在于,各随机因素的随机性增大时,电网公司为了满足市场购电经济效益与经济风险的协调或者负荷电量的供需平衡,导致其在高能耗机组购电的概率增加,从而使得半绝对离差节能风险也随之增加。由此可见,所建立的节能风险评估指标能够有效评估出随机因素对电网公司市场购电节能风险的影响。

另一方面,由于随机性绿色能源中水电电量一般服从均匀分布,风电电量服从指数分布[6,14],均值-方差指标因严格要求随机因素服从正态分布,故其无法描述节能风险;同时受剩余容量的影响,市场电价在某一范围内存在明显跳变,若采用风险价值和条件风险价值指标描述节能风险,由于该跳变造成的概率分布不连续问题使得对应的节能风险不满足次可加性[20],会导致最终的评估值出现严重偏差。反之,本文基于半绝对离差的概念构建的节能风险评估指标,由于不要求随机因素服从某种特定分布且满足次可加性,同时还继承了半绝对离差风险向下的优点,故可有效避免上述问题,从而具有较大的应用价值。

5.2.2 节能风险管理策略分析

基于所建购电模型,设计如下五种仿真方案对电网公司市场购电节能风险的管理策略进行分析。

方案1:基于5.1节的基础数据模拟仿真(即按照设定的节能电力市场随机状态进行模拟仿真)。

方案 2:与文献[2-3]中确定性的购电模型类似,不考虑各随机因素影响,在节能效益考核指标约束下仅以购电费用最小为目标进行购电决策。

方案 3:基于方案 1,采用文献[7]的随机规划购电模型(为便于比较,忽略该文献中网外售电单位电力与电量的耦合关系)进行模拟仿真。

方案4:基于方案1,将节能效益考核指标机会约束置信水平从92.0%增加到98.0%。

方案5:基于方案1,将节能效益考核指标从42.0万t减少到40.0万t。

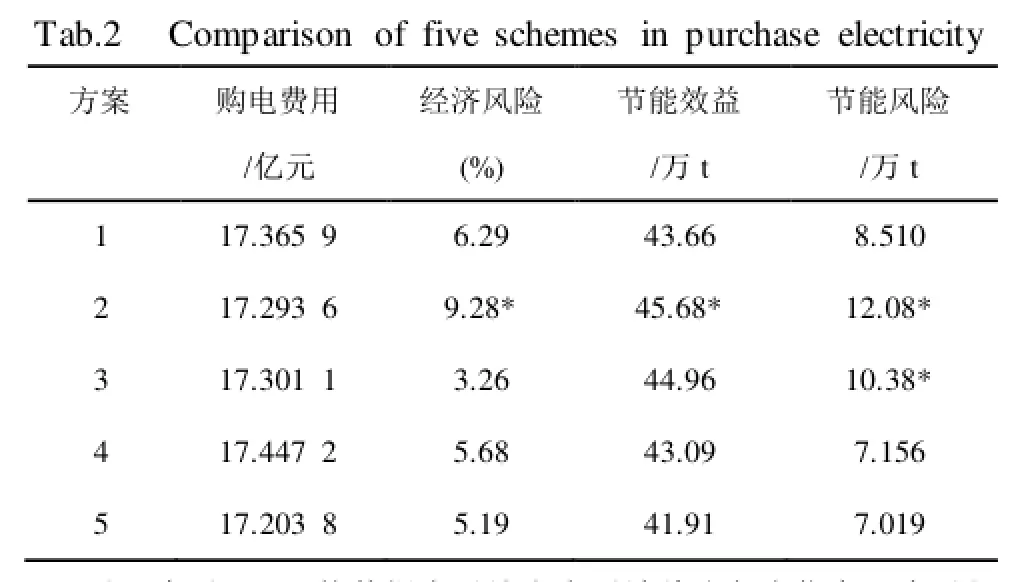

鉴于购电费用约束的置信水平及上限值对节能风险的影响与方案 4、方案 5类似,限于篇幅在此省略。上述五种方案的仿真结果如表2所示。

表2 五种购电方案仿真结果比较

由表 2方案 1、方案 2可知,虽然购电方案 2(即文献[2-3]中考虑确定性节能效益评估的购电模型)购电费用较本文所建模型降低了 0.072 3亿元,节能效益也增加了 2.02万t,但实际面临的节能风险高出本文所建模型的3.57万t。进一步由方案1、方案3可知,虽然文献[7]考虑了随机因素的影响,其购电费用较本文所建模型减少了 0.064 8亿元,节能效益也增加了 0.7万t,但节能风险却增加了 1.87万 t。可见,电网公司在市场购电中需充分考虑各随机因素对节能效益的影响才能实现节能风险的有效管理。在电力行业节能降耗的要求越来越严厉,以及电量生产、市场电价和负荷需求的随机性更加显著的环境下,采用本文所建模型实现市场购电节能风险的管理更显得尤为迫切。

由表2方案1、方案4可知,当节能效益考核指标机会约束置信水平值从 92.0%增加到 98.0%,节能效益降低了 0.57万 t,节能风险降低了 1.354万t,购电费用增加了0.081 3亿元。可见,电网公司可结合自身对节能风险的接受程度,通过设定节能效益考核指标机会约束的置信水平实现节能风险的有效管理。

由表2方案1、方案5可知,当节能效益考核指标从 42.0万t减少到 40.0万t时,节能效益下降了1.75万t,节能风险减少了 1.491万t,购电费用减少了 0.162 1亿元。可见,节能效益考核约束指标越宽松,电网公司市场购电的节能风险就越低、经济效益就越好。电网公司(或者节能管理部门)应该结合各地区的实际情况合理设定节能效益考核指标,以实现经济效益和节能风险的协调。

另外,综合各仿真方案可知,本文所建模型不仅给出了购电费用和经济风险信息,还给出了节能效益和节能风险信息,从而为省级电网购电决策的经济性和节能性的协调提供了重要的参考信息。

需指出的是,在随机环境下,电网公司在节能电力市场购电的节能风险具有客观存在性,节能风险的降低是以牺牲电网公司的经济效益或节能效益为代价的,一味地降低甚至消除节能风险其实并不可取。电网公司需结合节能形势的发展以及自身需要做出理性决策,才能实现社会福利的最大化。

6 结论

在发电侧节能电力市场环境下建立了电网公司市场购电节能风险评估指标,并构建了计及该指标的随机规划购电模型,研究结论如下:

(1)构建的电网公司市场购电节能风险评估指标,能够有效地刻画出节能风险的本质。该指标的建立将当前确定性节能评估扩展到了不确定性,为节能降耗的管理提供了新途径。

(2)市场电价、绿色能源电量生产以及系统负荷电量的随机性越大,电网公司市场购电节能效益面临的节能风险也就越大,开展节能风险的评估与管理成为必然。

(3)计及节能风险评估的随机规划购电模型能为电网公司的购电决策提供节能风险参考信息,以及为节能风险的优化管理提供有效的控制策略。

[1] 谭忠富, 董力通, 刘文彦, 等. 发电机组污染排放约束下的电量互换合作博弈优化模型[J]. 电工技术学报, 2012, 27(5): 245-251.

Tan Zhongfu, Dong Litong, Liu Wenyan, et al. A cooperation game optimization model for energy generating interchange between power generation units with environmental emission constraint[J]. Transactions of China Electrotechnical Society, 2012, 27(5): 245-251.

[2] 耿建, 高宗和, 张显, 等. 节能电力市场设计初探[J]. 电力系统自动化, 2007, 31(19): 18-21.

Geng Jian, Gao Zonghe, Zhang Xian, et al. A preliminary investigation on power market design considers social efficiency[J]. Automation of Electric Power Systems, 2007, 31(19): 18-21.

[3] 聂江洪, 曾伟民. 考虑节能降耗的湖北省电力市场模式设计[J]. 电力系统自动化, 2008, 32(18): 91-96.

Nie Jianghong, Zeng Weimin. Design for hubei province power market considering energy consumption and corresponding emissions saving[J]. Automation of Electric Power Systems, 2008, 32(18): 91-96.

[4] 魏学好, 李瑞庆, 陈宇晨. 具有节能减排内核的电力市场新模式[J]. 电力系统自动化, 2009, 33(15): 26-28.

Wei Xuehao, Li Ruiqing, Chen Yuchen. A new electricity power market model embedding core function of energy saving and emission reduction[J]. Automation of Electric Power Systems, 2009, 33(15): 26-28.

[5] 鲁刚, 文福拴, 马莉, 等. 节能细分电力市场模式[J]. 电力系统自动化, 2010, 34(10): 33-39.

Lu Gang, Wen Fushuan, Ma Li, et al. A segment model for energy-saving electricity markets[J]. Automation of Electric Power Systems, 2010, 34(10): 33-39.

[6] 温丽丽, 刘俊勇. 混合系统中长期节能调度发电计划的蒙特卡罗模拟[J]. 电力系统保护与控制, 2008, 36(24): 24-31.

Wen Lili, Liu Junyong. Monte Carlo simulation of medium and long-term generation plan in hybrid power system based on environmental economic dispatch[J]. Power System Protection and Control, 2008, 36(24): 24-31.

[7] 文旭, 颜伟, 王俊梅, 等. 考虑跨省交易能耗评估的区域节能电力市场与随机规划购电模型[J]. 电网技术, 2013, 34(11): 56-62.

Wen Xu, Yan Wei, Wang Junmei, et al. Regional energy-saving electricity market and stochastic programming power purchasing model considering assessment on energy consumption in trans-provincial transaction [J]. Power System Technology, 2013, 34(11): 56-62.

[8] 张世帅, 张学松, 王文, 等. 发电权交易下的节能减排指标设计及应用分析[J]. 电网技术, 2010, 34(11): 156-160.

Zhang Shishuai, Zhang Xuesong, Wang Wen, et al. Design and application analysis of two indices of energy-saving and emission-reducing based on generation right trading[J]. Power System Technology, 2010, 34(11): 156-160.

[9] 周明, 聂艳丽, 李庚银, 等. 电力市场环境下长期购电方案及风险评估[J]. 中国电机工程学报, 2006, 26(6): 116-122.

Zhou Ming, Nie Yanli, Li Gengyin, et al. NI longterm electricity purchasing scheme and risk assessment in power markets[J]. Proceedings of the CSEE, 2006, 26(6): 116-122.

[10] 张宗益, 亢娅丽, 郭兴磊. 基于谱风险度量的大用户直购电组合模型分析[J]. 电工技术学报, 2013, 28(1): 266-271.

Zhang Zongyi, Kang Yali, Guo Xinglei. Model analysis of large consumers’ power purchase portfolio based on spectral measuer of risk[J]. Transactions of China Electrotechnical Society, 2013, 28(1): 266-271.

[11] 玉华, 周任军, 韩磊, 等. 基于CVaR的风电并网发电风险效益分析[J]. 电力系统保护与控制, 2012, 40(4): 43-49.

Yu Hua, Zhou Renjun, Han Lei, et al. Analysis on risk and economic benefits of grid-connected wind farm based on CVaR[J]. Power System Protection and Control, 2012, 40(4): 43-49.

[12] 刘瑞花, 刘俊勇, 何迈, 等. 半绝对离差购电组合优化策略及风险管理[J]. 电力系统自动化, 2008, 32(23): 9-15.

Liu Ruihua, Liu Junyong, He Mai, et al. Power purchasing portfolio optimization and risk measurement based on semi-absolute deviation[J]. Automation of Electric Power Systems. 2008, 32(23): 9-15.

[13] 文旭, 颜伟, 黄淼, 等. 计及绿色能源出力不确定性的输电网线损率概率评估[J]. 电力系统保护与控制, 2013, 41(1): 21-27.

Wen Xu, Yan Wei, Huang Miao, et al. Probabilistic transmission loss rate evaluation under green energy generation uncertainty[J]. Power System Protection and Control, 2013, 41(1): 21-27.

[14] 谢俊, 陈星莺, 廖迎晨, 等. 构造供电公司最优购电分配策略的CCP方法[J]. 电力系统及其自动化学报, 2009, 19(3): 42-46.

Xie Jun, Chen Xingying, Liao Yingchen, et al. Optimal purchase allocation strategy for distribution companies based on chance constrained programming[J]. Proceedings o f the CSU-EPSA, 2009, 19(3): 42-46.

[15] 关勇, 王东海, 张蓉, 等. 基于机会约束规划的购电商长期购电策略[J]. 电网技术, 2009, 33(13): 96-99.

Guan Yong, Wang Donghai, Zhang Rong, et al. Long-Term electricity purchasing strategy of energy purchaser based on chance-constrained programming[J]. Grid Power System Technology, 2009, 33(13): 96-99.

[16] 雷霞, 刘俊勇, 张力. 基于二层优化的配电网交易整合模型[J]. 电工技术学报, 2011, 26(2): 195-200.

Lei Xia Liu Junyong Zhang Li. Integrated model of ttrading in distribution net based on bilevel programming[J]. Transactions of China Electrotechnical Society, 2011, 26(2): 195-200.

[17] 李文沅. 电力系统风险评估: 模型、方法和应用[M].北京: 科学出版社, 2006.

[18] 徐绪松, 杨小青, 陈彦斌. 半绝对离差证券组合投资模型[J]. 武汉大学学报(自然科学版), 2002, 48(3): 297-300.

Xu Xusong, Yang Xiaoqing, Chen Yanbin. Portfolio model with semi-deviation risk measure[J]. Wuhan University Journal(Natural Science Edition), 2002, 48(3): 297-300.

[19] 林烨. 发输电设备检修计划及其安全校核的优化方法[D]. 重庆: 重庆大学, 2011.

[20] 张富强, 周浩. 电力市场中的电价分布问题[J]. 电力系统自动化, 2006, 30(4): 22-28.

Zhang Fuqiang, Zhou Hao. Probability distribution of prices in electricity market[J]. Automation of Electric Power Systems, 2006, 30(4): 22-28.

A Stochastic Programming Power Purchasing Model Considering Energy-Saving Benefit Risk Assessment

Wen Xu1,2 Yan Wei1 Wang Junmei3 Zhong Lu4 Guo Lin3 Yu Juan1

(1. State Key Laboratory of Power Transmission Equipment & System Security and New Technology Chongqing University Chongqing 400030 China 2. State Grid Chongqing Electric Power on Electric Power Research Institute Chongqing 401123 China 3. Power Exchange Center of Chongqing Power Grid Chongqing 400014 China 4. Jiangbei Power Suuply Bureau of Chongqing Electric Power Corporation Chongqing 401147 China)

To respond to the situation that the deterministic energy-saving assessment can not fully meet the requirements of energy-saving management in stochastic environment, a novel stochastic programming power purchasing model of power grid corporation considering energy-saving benefit risk assessment in energy-saving electricity markets is presented in this paper. Firstly, considering transmission loss and coal consumption in trading,an energy-saving benefit assessment index of unit electric quantity is presented in energy-saving electricity markets; followed by an power purchasing energy-saving benefit risk index of power grid corporation which imports the concept of semi-absolute deviation risk in economics portfolio theory and considers the stochastic behavior of electricity price, hydroelectricity production and load demand in energy-saving electricity markets. Then, a power purchasing model of power grid corporation considering energy-saving benefit risk assessment is built in the framework of stochastic programming theory so as to meet energy-saving benefit risk optimal management in energy-saving electricity markets. The model is solved by a genetic algorithm embedded with Monte-Carlo simulation technique and objective relative dominant strategy. Finally, the simulation results of a real provincial power grid show the effectiveness of the proposed energy-saving benefit risk assessment index and power purchasing model.

Electricity market, energy-saving risk, assessment index, power purchasing model, genetic algorithm

TM73

文 旭 男,1980年生,博士,工程师,研究方向为电力系统优化运行与控制及风险评估,电力市场。

国家自然科学基金资助项目(51177178)和输配电装备及系统安全与新技术国家重点实验室自主研究项目(2007DA10512710204)。

2013-06-03 改稿日期 2014-03-13

颜 伟 男,1968年生,教授,博士生导师,研究方向为电力系统优化运行与控制及风险评估,电力市场。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

军事文摘(2022年16期)2022-08-24

煤气与热力(2021年9期)2021-11-06

当代水产(2019年1期)2019-05-16

今日农业(2019年14期)2019-01-04

四川水力发电(2018年4期)2018-03-25

中国科技纵横(2016年20期)2016-12-28

铁道通信信号(2016年8期)2016-06-01

电测与仪表(2016年12期)2016-04-11