地产新政无力回天 铝价有望再创新低

2015-04-09 08:18:24

中国有色金属 2015年12期

5月份作为季节性旺季,地产销售在政策春风下出现大幅度反弹,但是铝价反而一直持续下跌,并逼近年内低点,这意味着铝需求并没有收到政策面的提振而出现好转。值得注意的是年初担忧中国铝土矿供应缺口在马来西亚铝土矿大规模用途的情况下得到缓解。

目前中国新增产能完全对冲淘汰的落后产能,再加上电价改革降低了企业的成本,以及中国铝材出口对国际市场冲击的担忧,使得铝价呈现“内强外弱”格局,这催生了套利机会的出现。目前铝价呈现的是前期低点何时被破的节奏。

行情回顾

5月份,国内外铝价创下高点之后,“过山车式”的持续大幅下跌,并逼近前期创下的年内低点。其中LME三个月铝价在5月6日创年内高点1977美元/吨之后一路下跌,直至5月22日,从最高点到最低点跌幅达到11%。而沪铝活跃合约1508合约在5月6日创下年内新高13660元/吨也持续下跌,不过跌幅相对于LME三个月铝跌幅要小,截至5月22日,最高点到最低点跌幅为3.4%。

铝价内强外弱催生套利机会

由于担心中国下调中国铝材出口关税,冲击国际铝市场供应,再加上LME铝融资贸易解除头寸,这使得LME铝价跌幅明显超过沪铝,从而催生了“买伦铝抛沪铝”的套利交易。统计数据显示,5月份伴随LME铝价大幅下跌,而沪铝抗跌,进口铝锭的亏损从4月份的1000~2000元/吨下降至5月份的700元/吨左右,如果考虑到上海保税区提到CIF溢价并比实际到岸溢价略高的话,5月中旬开始铝锭进口已经出现了盈利。

铝土矿进口恢复较快增长

今年年初市场担忧国内铝土矿库存只能支撑国内电解铝央行半年的消耗,而根据铝土矿进口数据来看,中国从马来西亚等地进口铝土矿在4月份大幅增长,这使得中国氧化铝原材料供应充足,从而使得中国电解铝产能维持较高的开工率。

海关数据显示,4月份来自马来西亚铝土矿进口达到207万吨,环比增长41.8%,而1~4月中国自马来西亚进口铝土矿达到456万吨,从而使得中国全部铝土矿进口升至1477万吨,较去年同期增长2.4%。

考虑到环保因素,马来西亚自4月初对铝土陆地运输进行了管制,没有环保许可证的供应商将被限制铝土贸易和运输,因此预计5月份中国自马来西亚进口铝土矿会有所下降,但并不妨碍中国铝土矿供应。

据亚洲金属网统计,4月底中国进口铝土矿库存环比增加约1%,重返3000万吨以上。4月中国对铝土矿消费环比增长1.2%至430万吨,因此预计中国铝土矿库存足够中国消化8个多月。

中国铝锭产出稳定 库存继续增长

1.中国铝锭在新产能投产和旧产能淘汰中保持稳定

据亚洲金属统计数据显示,4月份中国共生产约259.41万吨原铝,较3月份增加约4200吨。新疆、辽宁、山东、甘肃等地的电解铝增产产量大于河南、山西等地的减产产量。4月份国内电解铝企业的开工率约为85.89%,环比下降0.24%,部分厂完成产能建设,但投产并没有全部完成。

电解铝的减产主要分布在河南、山西、云南等地。河南淅川铝业、太原东铝铝业完全关停电解铝的生产,关停前分别保持18万吨左右、5万吨左右的年产量运行;云南东源煤业集团曲靖铝业有限公司减产4万吨,目前以19万吨的年产量运行。

电解铝产量的增加主要增加在甘肃、辽宁、新疆以及山东省。甘肃东兴铝业重启其陇西分厂,4月末启动产能达20万吨,较3月增加8万吨,计划重启产能共24万吨;辽宁忠旺集团4月末完成20万吨电解铝项目的投产,今年计划投产43万吨;新疆其亚铝业有限公司陆续启动其第二期第二阶段电解铝项目的投产,4月末该工厂的年产能约67万吨,增幅约5万吨。

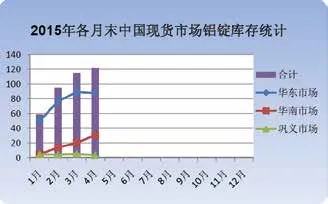

2.国内电解铝库存重新上升

据亚洲金属统计,截至4月末,上海、无锡、杭州、广东、巩义五地库存分别为37万吨、45.8万吨、5万吨、30.7万吨、3.5万吨,五地库存共计122万吨,较3月末增加7万吨。4月份下游开工率逐渐增加,但依然不足以消耗国内不断释放的过剩电解铝产能,因此中国现货市场的原铝库存继续增加。

4月份末,上海、广东地区的库存有所增加。上海、广东地区的原铝库存分别为37万吨、30.7万吨,较3月末分别增加3.2万吨、10.6万吨。4月末无锡、杭州以及巩义地区的原铝库存有所减少。4月末无锡、杭州、巩义库存分别为45.8万吨、5万吨、3.5万吨,较3月末分别下降4.2万吨、3000吨以及2.3万吨。电解铝生产商从4月起不断减少无锡市场的原铝到货量,但无锡地区的库存量依然为五地库存中最大的。4月末,华东地区总库存量为87.8万吨,较3月末下降1.3万吨。

下游消费略微回升 但不足以消化过快的产出

1.房地产投资和开工继续减速

作为铝消费的最大领域房地产投资、新开工面积都还处于减速当中,因此建筑铝材消费季节性回升相对有限。1~4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1~3月份回落2.5个百分点。4月份,全国房地产开发投资同比仅仅增长0.52%,而3月份同比增速为6.52%

1~4月份,房地产开发企业房屋施工面积599580万平方米,同比增长6.2%,增速比1~3月份回落0.6个百分点。其中,住宅施工面积418479万平方米,增长3.2%。4月份房地产开发企业房屋施工面积较去年同期下降12.34%,降幅较3月份的-20.16%明显收窄。

1~4月 份,房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。其中,住宅新开工面积25081万平方米,下降19.6%。4月份房屋新开工面积当月同比下降14.93%,降幅较3月份缩窄4.56个百分点。

1~4月份,房屋竣工面积21210万平方米,下降10.5%,降幅扩大2.3个百分点。其中,住宅竣工面积15527万平方米,下降13.2%。4月房屋竣工面积较去年同期下降8.37%,而3月份同比增速为1.26%。

1~4月份,房地产开发企业土地购置面积5469万平方米,同比下降32.7%,降幅比1~3月份扩大0.3个百分点;土地成交价款1571亿元,下降29.1%,降幅扩大1.3个百分点。

1~4月份,商品房销售面积26385万平方米,同比下降4.8%,降幅比1~3月份收窄4.4个百分点。其中,住宅销售面积下降5.0%,办公楼销售面积下降13.6%,商业营业用房销售面积增长5.2%。商品房销售额17739亿元,下降3.1%,降幅比1~3月份收窄6.2个百分点。

4月末,商品房待售面积65681万平方米,比3月末增加682万平方米。其中,住宅待售面积增加330万平方米,办公楼待售面积增加63万平方米,商业营业用房待售面积增加201万平方米。

2.汽车用铝消费平淡

汽车行业产销低迷导致其对铜消耗也大幅放缓。中汽协数据显示,2015年4月中国汽车产量为208万辆,较去年同期仅仅增长0.59%,而销量则较去年同期增长4.12%。而1~4月中国汽车产量仅仅增长3.2%。

行情展望

商品价格的核心是供求关系,供求关系进一步延伸为实体经济“消长”。在过去的50多年中,大宗商品价格走势与经济增长率之间相关系数达到0.45。2011年之后中国进入工业化后期,经济开始减速换挡,单位GDP消耗大宗商品强度逐步自峰值回落。按照边际变化率,2011年只是触及峰值回落,而2015年可能还处于加速度下滑的阶段。

目前全球经济复苏还很脆弱,一季度美国经济复苏也呈现放缓的势头,欧洲经济尽管开始止跌企稳,但是在结构性改革的背景下寄希望大幅增长是不大可能的,日本经济还处于自通缩的泥潭挣扎中。

因此从需求层面来看,中国铝和全球铝消费增长是温和的,目前只有工业型铝材在新能源汽车、航天等方面的消费是亮点。然而中国电解新增产能还在投产,以及国际基金解除铝融资交易,使得铝贸易升水急剧下降,从而进一步引发隐性库存的流出。我们预计LME铝价有望再创新低,关注1745美元/吨的支撑,沪铝关注13000元/吨的支撑。

猜你喜欢

铝加工(2024年1期)2024-05-30 12:08:46

铝加工(2023年3期)2023-08-31 08:06:46

铝加工(2022年3期)2022-11-24 04:34:47

轻合金加工技术(2021年6期)2021-12-31 20:16:15

轻合金加工技术(2021年2期)2021-12-30 18:51:04

铝加工(2021年5期)2021-12-02 21:54:03

铝加工(2020年6期)2020-12-20 14:08:41

铝加工(2019年4期)2019-03-30 01:53:26

资源再生(2017年3期)2017-06-01 12:20:58

大连工业大学学报(2015年4期)2015-12-11 04:06:50