市场竞争、管理层权力与薪酬-业绩敏感性

2015-04-08 05:22王昌荣王元月

东岳论丛 2015年11期

王昌荣,王元月

(1. 中国海洋大学 管理学院,山东 青岛266100;2. 中国海洋大学 经济学院,山东 青岛266100)

一、引 言

随着知识经济的不断发展,高管作为一种人力资源要素在企业经营中的作用越来越重要。完善的薪酬激励机制是发展人才最有力的工具。但因企业所有者和经营者相分离而产生的委托代理问题,增加了代理成本,降低了企业的经营效率。实务界与理论界都认为,将高管利益与企业业绩相结合是缓解委托代理问题的重要手段,所以业绩指标是企业高管薪酬契约中不可或缺的重要因素。最优契约理论认为,董事会代表股东利益,选聘高管并考核其绩效薪酬,董事会能够完全控制高管薪酬,并制定出符合股东利益最大化的最优薪酬契约①Rosen,S. Prizes and incentives in Elimination Tournaments. American Economic Review,1986,76(3):701 -715.。但实践有时与该理论相差甚远,特别是2008 年的美国次贷危机引燃了全球范围的金融震荡,金融及其周边产业相继遭遇重创,与企业业绩下滑甚至破产形成鲜明对比的是,高管薪酬水平非但没有显著下降,反而逆势攀升,而这种倒挂现象无论是在华尔街,还是在中国都比比皆是。

我们试图从企业的内外部治理机制中寻找原因解释该反常现象。在外部治理机制中,我们认为产品市场竞争因素是影响业绩与薪酬相关性的重要因素。产品市场竞争作为企业的外部治理机制,被认为能降低股东与管理层之间的信息不对称,促进股东对管理层的监督与制约,防止管理层滥用手中权力降低业绩与薪酬的相关性。早在1983 年,Hart 就通过模型推导了竞争对委托代理问题的影响,证明了竞争越激烈,管理者投入的努力越大,代理成本就越低②Hart,O. The Market Mechanism as an Incentive Scheme. Bell Journal of Economics,1983,14:366 -382.。Aghion 等(1999)的研究也证明了产品市场竞争程度越激烈,经理报酬激励合约对企业绩效的促进效果就越明显③Aghion,P.,Dewatripont,M.,Rey,P.. Competition,Financial Discipline and Growth. Review of Economic Studies,1999,66(4):825 -852.。因此本文利用我国上市公司的数据,试图说明在我国特殊的经济背景下,逐步引入产品市场竞争机制对于企业来说是否是有效的外部治理机制,企业所面临的市场竞争环境对管理层滥用权力降低业绩与薪酬相关性的自利行为是否具有一定的约束作用。在进一步的分析中,我们还考虑了不同企业性质的影响,分别考察国有企业和非国有企业中市场竞争对高管薪酬-业绩敏感性影响的程度差别,并深入分析造成这种差别的原因。

在内部治理机制中,管理层权力理论为解释这种高管薪酬与业绩的倒挂现象提供了可能。管理层权力理论认为高管会利用拥有的权力降低业绩与薪酬的相关性,制定出利己的薪酬契约,这时薪酬契约不仅无法解决代理问题,反而其自身会成为代理问题的一部分①Aghion,P.,Dewatripont,M.,Rey,P.. Competition,Financial Discipline and Growth. Review of Economic Studies,1999,66(4):825 -852.。因此我国上市公司高管是否会利用管理层权力来降低业绩与薪酬的相关性,进而谋求私利就是需要我们讨论的现实问题。国外对高管薪酬的研究起步较早,也有众多以企业为样本的实证研究,但由于经济体制的不同,其研究结论不一定适用于我国企业。近年来国内学者也开始关注管理者权力与高管薪酬的关系。吕长江(2008)的研究表明公司治理机制会对高管薪酬产生影响,而管理层权力就是其中一个重要因素②吕长江,赵宇恒:《国有企业管理者激励效应研究——基于管理者权力的解释》,《管理世界》,2008 年第11 期。。此后众多国内学者的相关研究也都证明了上述观点(卢锐,2007;赵纯祥,2009;龙娟,2011)。但关于管理层权力对业绩与薪酬相关性影响的研究还比较少见,本文的研究侧重于管理层权力对高管薪酬-业绩敏感性的影响。

二、文献评述与研究假设

竞争是市场经济的重要特征,市场竞争环境一直被认为是提高企业经营效率的有效途径。随着委托代理问题研究的深人,越来越多的学者认为产品市场竞争作为企业的外部治理机制是解决委托代理问题的有力手段。Holmstrom(1982)从信息比较理论出发,指出通过竞争有效传递了高管行为与经营绩效信息,降低了企业信息的不对称,提高了高管薪酬与企业业绩的相关性,使基于企业业绩的管理层薪酬契约机制更加有效③Holmstrom,B. Moral Hazard in Teams. Bell Journal of Economics,1982,13(3):324 -340.。Jagannathan和Srilivasan(1992)通过对国外上市公司的实证研究得出结论,产品市场竞争能促进管理者更为努力工作,减少自利行为,降低代理成本,进而强化薪酬与业绩的相关性④Jagannathan.R.,Srinivasan.S.. Does product market competition reduce agency costs?The North American Journal of Economics and Finance.,1999,10(2):387 -400.。

现阶段我国企业的发展中面临着资本市场不健全、产权制度不明晰、法制监督不完善等诸多外部公司治理问题。随著我国市场经济制度的确立,市场竞争程度正逐步加强,市场竞争机制在我国企业的外部治理机制中正起到越来越重要的作用。林毅夫(1997)认为我国的市场竞争环境把经营者能力、行为与企业的经营绩效联系到一起,有利于对企业经理人实现更为准确的监督和评价⑤林毅夫,蔡昉,李周:《充分信息与国有企业改革》,上海:三联书店、上海人民出版社,1997 年版。。刘凤委等(2007)从制度环境理论出发,指出产品市场竞争作为一种制度环境可以激励管理者在行为上更加努力,公司被清算、经营者被解聘的概率也会相应提高,此时企业业绩对高管薪酬的激励作用也更为有效⑥刘凤委,孙铮,李增泉:《政府干预、行业竞争与薪酬契约——来自国有上市公司的经验证据》,《管理世界》,2007 年第9 期。。谭庆美(2014)的实证研究也表明,市场竞争能有效抑制我国企业中管理层权力的过度膨胀和管理层滥用权力寻租的行为⑦谭庆美,魏东一:《管理层权力与企业价值:基于产品市场竞争的视角》,《管理科学》,2014 年第3 期。。上述分析说明,市场竞争作为企业的外部治理机制,能替代股东对管理层进行有效监督与制约,进而减少管理层为谋求私利降低业绩与薪酬相关性的可能。根据以上分析,本文提出假设H1。

H1:在其他条件既定的情况下,市场竞争能够增强高管薪酬-业绩敏感性。

在企业产权性质的划分上,本文依照终极控制人的产权性质分为国有企业和非国有企业进行分析。我国特殊的制度背景导致国有企业和非国有企业面临不同程度的政府干预,高管薪酬契约的形成基础也不尽相同,从而导致不同性质企业的高管薪酬-业绩的敏感性也存在差异。La Porta 等(1999)对国外上市公司进行研究时提出,不同产权性质的终极控制人,由于追求的利益动机不同,股利薪酬政策对高管行为的激励效果是不同的⑧La Porta R,lopez-de-Silanes F,ShleiferA.,Vishny R. Agency Problems and dividend policies around the world. Journal of Finance,2000,55(1):1 -33.。刘星(2012)认为相比于非国有企业而言,国有企业存在着更为严重的“所有者缺位”问题,该情况可能导致管理层权力凌驾于公司的治理机制之上,进而操控高管薪酬的制定①刘星,徐光伟:《政府管制、管理层权力与国企高管薪酬刚性》,《经济科学》,2012 年第1 期。。此外,易林(2013)认为国有企业预算软约束特点使得国有企业破产的可能性极小,国有企业特殊的任用制度使得高管优胜劣汰的竞争压力极小,这都助长了管理层在薪酬契约中为自己谋求更多有利因素,进而降低业绩与薪酬的相关性等不利因素②易林:《产权性质、管理层权力与现金股利政策》,《管理学家》(学术版),2013 年第2 期。。吴作凤(2014)的研究指出,在我国相对于非国有企业,国有企业的产权界定模糊,国有股的“所有人缺位”问题严重,两职合一的现状更使得公司的内部监督体系缺乏效率,薪酬契约的制定过程就有可能成为管理层攫取私利的过程,而企业业绩等客观因素会对管理层的私利造成损失,所以其对高管薪酬的影响程度会更低③吴作凤:《管理层权力、产权性质与股权激励契约设计》,《财经理论与实践》,2014 年第6 期。。因此本文认为相比于非国有企业而言,国有企业的产权问题更可能使得管理层权力凌驾于公司的治理机制之上,导致高管利用手中权力在薪酬契约的制定中攫取私利,而国有企业受到的过多政府干预也影响了高管薪酬-业绩的敏感性。根据以上分析,本文提出假设H2。

H2:相对于国有企业,高管薪酬-业绩敏感性在非国有企业中更为显著,且市场竞争对其的调节作用也更为显著。

依据最优契约理论,薪酬契约的设定可以将管理者薪酬与股东利益联系起来,进而有效解决代理问题,但近年来越来越多的研究成果表明在现实中薪酬契约能有效解决代理问题是建立在公司内外部治理机制都相对完善的情况下,即薪酬契约有时不仅不能解决代理问题,反而会成为代理问题的一部分。管理者权力理论认为,在公司治理机制不够完善的情况下管理者的权力过大,董事会的权力较弱,董事会无法对高管行为形成有效约束,就会导致其在高管薪酬的制定上为自己谋求私利。Bebchuk等(2002)指出董事会作为股东的代理人是企业主要的内部控制机制,一旦管理者的权力过大,凌驾于董事会之上,管理者就有能力利用权力影响自身薪酬④Bebchuk,L.,J.Fried,D.Walker. Managerial Power and Rent Extraction in the Design of Executive Compensation. University of Chicago Law Review,2002,(69):751 -846.。Morse 等(2011)的实证研究结果也表明当董事会相对于管理层权力较弱时,管理层有能力操控薪酬契约,因此企业业绩等不利因素在高管薪酬中的影响就越小⑤Morse,A.,V Nanda,A. Seru. Are Incentive Contracts Rigged by Powerful CEO?The of Finance,2011,66(5):1779 -1821.。

现今我国的经济在处于体制转型过程中,内部的企业治理机制还处于正在不断完善的过程中,管理层权力理论对我国高管薪酬的解释具有一定的现实基础。企业董事会监督机制建设的滞后使得管理层利用自身权力在薪酬制定中谋求私利成为可能,导致公司业绩下降而高管薪酬并不降低甚至不降反增的现象屡屡出现。卢锐(2007)的研究指出,在管理层权力较大的企业中,相对于其他企业,高管与全体员工的薪酬差距都更大,但企业业绩并没有更好,从而说明管理层权力会降低薪酬的业绩激励效果⑥卢锐:《管理层权力、薪酬差距与绩效》,《南方经济》,2007 年第7 期。。傅颀(2013)选取2007 -2011 年A 股非金融类上市公司为研究样本,通过实证分析得出结论,管理层权力的增大抑制并削弱了高管薪酬契约的有效性,表现为高管薪酬越高但企业业绩未必更好,即高管薪酬-业绩敏感性下降⑦傅颀,汪祥耀:《所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角》,《中国工业经济》,2013 年第12 期。。上述分析说明,在我国企业内部治理机制相对不够完善的背景下,管理者权力的膨胀导致其在高管薪酬契约的制定中有能力谋求更多有利因素,从而降低企业业绩等不利因素对高管薪酬的影响。基于以上分析,本文提出假设H3。

H3:在其他条件既定的情况下,管理层权力的扩张对高管薪酬-业绩敏感性有显著的抑制作用。

三、研究设计

(一)研究样本选取

本文样本的研究区间为2007 -2013 年,主要因为2007 年开始适用新会计准则,企业高管薪酬的披露出现变化。本文选取在研究区间内一直存续的A 股上市公司为研究样本。我们遵循以下标准对样本进行了筛选:(1)在选取样本企业时剔除ST、PT 股票,因为这类股票已体现出企业财务状况异常,即无效率经营;(2)剔除了变量的异常值与缺失值;(3)按照研究惯例删除了金融类公司。我们本文所使用的财务数据主要来自于CCER 和CSMAR 数据库。另外,为了研究结果的稳健性,我们在5%水平对公司层面的财务数据进行缩尾(winsorize)处理。最终选取的样本数为1349 家。依据SINOFIN 数据库的最终控制人性质分为国有企业和非国有企业两类,最终选取国有企业样本数为821 家,非国有企业样本数为528 家。

(二)变量含义

1. 被解释变量

国外文献对于高管的研究主要关注于CEO,但考虑到我国的特殊情况,国有独资及国有控股公司的董事长并不是委托人的代表,他们与总经理一样也是经营者,因此本文依照大部分国内文献的研究,仍然选择上市公司披露的薪酬最高的前三位高管作为本文的高管范围,并把高管薪酬总额的自然对数作为本文被解释变量的衡量指标。

2. 解释变量

对于企业绩效,本文选用大多数文献采用的资产收益率指标(ROA)衡量。

对于产品市场竞争强度,本文借鉴国内外学者谭云清(2008)、Kim(2009)等的研究,采用赫芬达尔指数衡量产品市场竞争程度,用企业主营业务收入占行业内整体主营业务收入比重的平方和替代市场占有率计算①谭云清,朱荣林,韩忠雪:《产品市场竞争、经理报酬与公司绩效:来自中国上市公司的证据》,《管理评论》,2008 年第2 期。②Kim E H,Lu Y. CEO ownership and valuation. Ann Arbor:University of Michigan,2009.。赫芬达尔指数越小,一般认为该行业的集中度越低,行业内企业之间的竞争越激烈。

对于管理层权力,本文借鉴Finkelstein(1992)和谭庆美(2014)的研究,从组织权力、所有权权力、声望权力和专家权力4 个方面对管理层权力进行度量③Finkelstein S. Power in top management teams:Dimensions,measurement and validation. The Academy of Management Journal,1992,35(3):505 -538.④谭庆美,魏东一:《管理层权力与企业价值:基于产品市场竞争的视角》,《管理科学》,2014 年第3 期。。Power1:在组织权力上本文选取两职兼任指标衡量企业管理层所拥有的组织权力,如果总经理与董事长两职兼任该指标取1,反之取0;Power2:在所有权权力上本文选取管理层持股衡量企业管理层的所有权权力,如果企业高管在本企业中持有股份该指标取1,反之取0;Power3:在声望权力上本文选取管理层任期衡量企业的声望权力,如果企业管理层的任期高于样本均值该指标取1,反之取0;Power4:在专家权力上,本文认为在我国企业中管理层受教育程度与其自身能力等因素相比对管理层权力的影响较小,因此本文借鉴卢锐(2007)对我国企业管理层权力的相关研究,选取股权分散程度衡量管理层权力⑤卢锐:《管理层权力、薪酬差距与绩效》,《南方经济》,2007 年第7 期。。本文选取第一大股东的持股比例与第2 -10 大股东的持股比例之比,如果该比值小于1 则该指标取1,反之取0;最后将以上4 个不同角度的管理层权力衡量指标求和,得到管理层权力的综合指标Power0。

3. 控制变量

借鉴徐大伟(2005)⑥徐大伟,蔡锐,徐鸣雷:《管理层持股比例与公司绩效关系的实证研究:基于中国上市公司的MBO》,《管理科学》,2008 年第4 期。、谭云清(2008)、谭庆美(2014)等的研究,本文选择财政杠杆、企业规模和企业成长性作为控制变量。企业财务杠杆指标采用资产负债率衡量。企业规模指标采用企业总资产的自然对数衡量。企业成长性指标采用主营业务收入增长率衡量。各变量的具体含义见表1。

表1 变量定义表

(三)模型建立

本文的研究假设1 要检验的是市场竞争程度对高管薪酬-业绩敏感性的影响,因此我们首先建立如下的回归模型(1):

在模型(1)中我们重点关注的是交互项ROA* HHI的显著性和系数。如果交互项前的系数为负值,则随着市场竞争激烈程度的加剧,能有效提高高管薪酬-业绩的敏感性,进而减少管理层在薪酬契约制定中的自利行为。

对于研究假设2 要验证的是相对于国有企业,高管薪酬-业绩敏感性在非国有企业中是否更为显著,且市场竞争的调节作用是否也更为显著。为此本文把样本数据按照实际控制人划分为国有和非国有两组分别进行检验,重点关注解释变量ROA 和交互项ROA* HHI 的显著性和系数,再对所得的实证结果进行比较分析。

对于研究假设3 要验证的是在其他条件既定的情况下,管理层权力的扩张对高管薪酬-业绩敏感性是否存在显著的抑制作用。为此本文把样本数据按照企业管理层权力的相对大小程度划分为权力较强和权力较弱两组分别进行检验,对解释变量ROA 和交互项ROA* HHI 的显著性和系数在全样本、权力较强组和权力较弱组的差异进行比较分析。

四、实证分析

(一)描述性统计

表1 报告了样本公司(115 家公司)各年度被解释变量、解释变量和主要控制变量的描述性统计。从表中可以看出解释变量市场竞争指数的中位数和均值分别为0.06450 和0.1104,据此推断我国大部分企业所处行业的产品市场竞争程度较低,企业的外部治理机制还有待完善。而对于变量管理层权力综合指标来说,其方差为0.9581,最大值(4)和最小值(0)的相差较大,说明不同样本企业的管理层权力差距明显,这就为我们研究管理层权力对高管薪酬-绩效敏感性的影响提供了较好的条件。

表2 变量描述性分析

(二)多重共线性检验

由于本研究是基于多元线性回归的动态面板研究,为保证估计的有效性及变量的适用性,本文采用相关系数检验变量之间是否存在多重共线性问题,结果如表2所示。各相关系数均没有超过变量共线性问题的判断标准临界值0.75,因此我们认为共线性对本文的回归分析几乎无影响。高管薪酬与企业业绩显著正相关,与预期一致。高管薪酬与市场竞争的衡量指标显著相关,这为市场竞争影响高管薪酬-业绩敏感性提供了初步证据。管理层权力综合指标与高管薪酬和企业业绩在5%水平上显著,这为管理层权力影响高管薪酬-业绩敏感性提供了初步证据。本文所采用的控制变量均与高管薪酬之间存在显著相关关系,说明控制变量的选取是有效的。

(三)假设检验结果

考虑到横截面数据不能反映变量时间趋势的局限性,本文选择做面板数据估计。实证分析中采用动态面板(GMM)方法,具体来说选择系统GMM 的Arellano -Bond 两步法。

1. 假设1 的GMM 模型估计结果与分析

表3 变量的相关系数

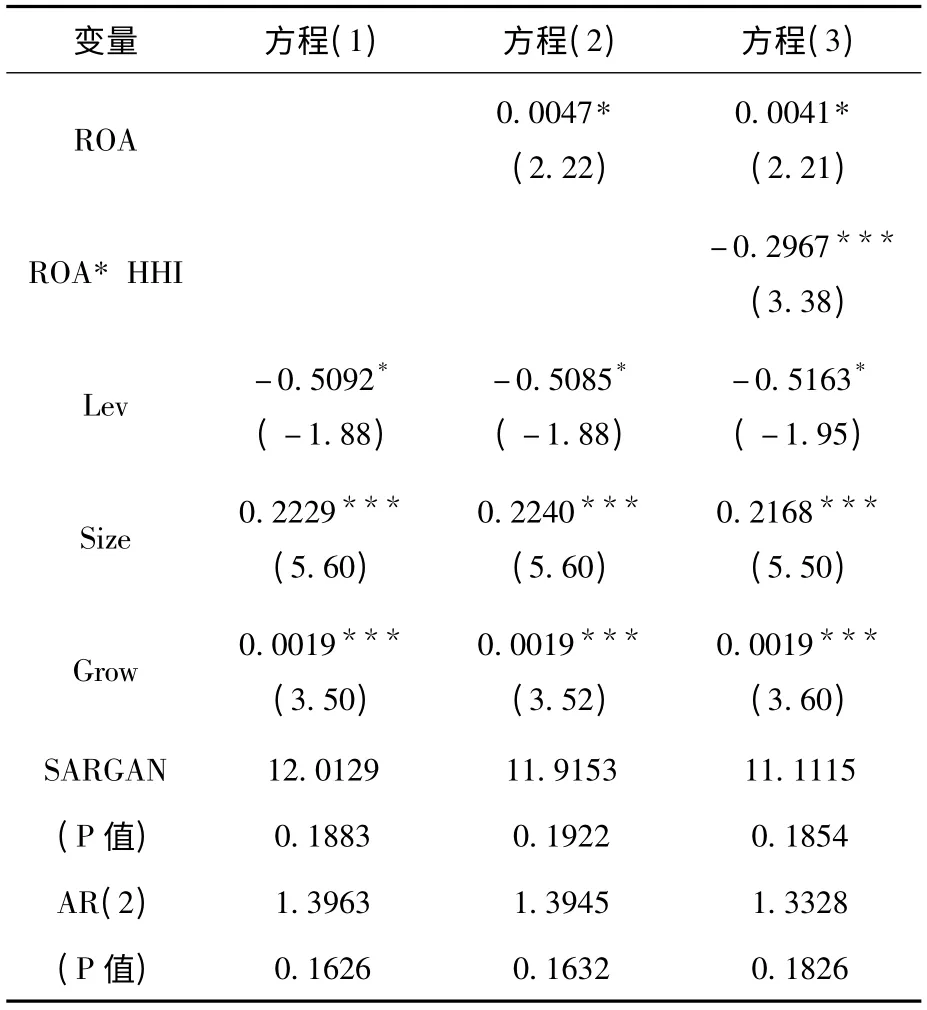

表4 动态面板的回归估计结果

表4 中方程(1)的回归结果显示的是主要控制变量与企业高管薪酬之间的关系。企业的财务杠杆与高管薪酬显著负相关,这一实证结果与企业负债率越高,高管薪酬的发放会受到更多限制的利益相关者理论一致。企业规模与高管薪酬显著正相关,大多数现有研究支持规模是影响高管薪酬的重要因素,这一实证结果与现有研究相符。企业成长性与高管薪酬显著正相关,说明我国企业中已经建立起与业绩相挂钩的高管激励机制,薪酬与业绩之间的敏感性正逐步增强。

方程(2)在方程(1)的基础上引入了作为解释变量的企业绩效,各控制变量与高管薪酬的关系没有发生实质性变化。回归结果显示,企业绩效与高管薪酬在10%的水平上显著正相关,说明企业业绩的激励对高管薪酬的提高有一定的作用,但与预期一致我国企业的高管薪酬-业绩敏感性并不十分显著。方程(3)在方程(2)的基础上引入了交互项(企业业绩和市场竞争程度的乘积),各控制变量与高管薪酬的关系没有发生实质性变化,回归结果显示,交互项与高管薪酬显著负相关,说明了市场竞争程度的提高有利于加强股东对高管行为的监督与制约,减少管理层在薪酬契约中的自利行为,增强企业业绩等客观因素对高管薪酬的影响,进而提高高管薪酬-业绩敏感性。本文提出的假设H1 得到支持。

2. 按所有权性质分类的GMM 模型估计结果与分析

在我国特殊的制度环境下,国有企业中国有股份的“所有者缺位”问题削弱了企业的内部控制机制,从而使管理者行为得不到有效的监督和制衡。因此相对于非国有企业,国有企业的“内部人控制”问题更为严重。

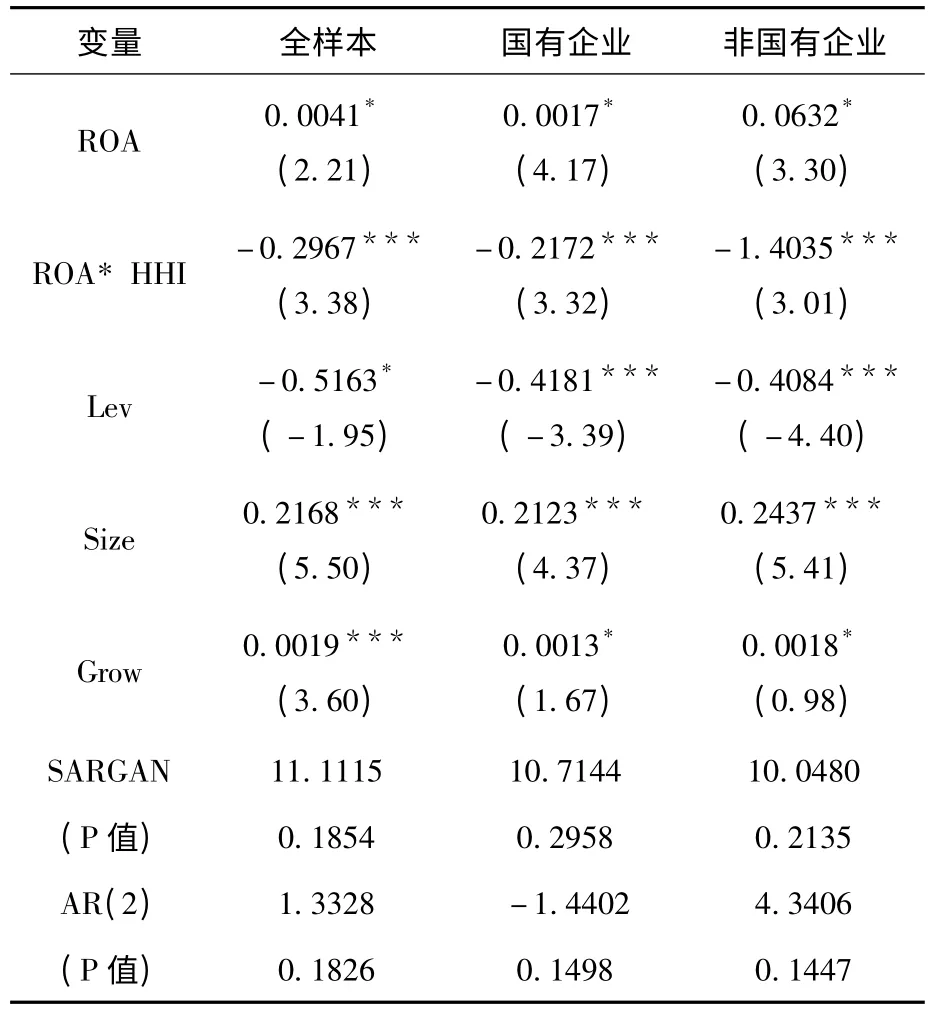

表5 动态面板的回归估计结果

表5 中将样本划分为国有和非国有两组分别进行检验。从解释变量企业业绩的回归结果看,其对国有与非国有企业的高管薪酬都存在显著的正相关关系,这与上文全样本的回归检验结果一致。进一步对比分组回归结果,与国有企业相比,企业业绩对非国有企业高管薪酬的影响更加显著,这一实证结果说明相比于非国有企业而言,国有企业的产权问题更可能使得管理层权力凌驾于公司的治理机制之上,导致高管利用手中权力在薪酬契约中消除企业业绩等不利因素的影响,加之国有企业更多地受到政府干预因素的影响,也降低了高管薪酬-营业业绩的敏感性。从交互项解释变量的检测结果分析,市场竞争对企业业绩与高管薪酬间正相关关系的促进效应在国有企业和非国有企业中都存在。进一步对比发现,与国有企业相比,在非国有企业中市场竞争的这种促进作用更加显著,可能的原因是与国有企业较强的政府管制相比,外部的市场竞争治理机制在非国有企业中更为有效,因此本文提出的假设H2 得到支持。

3. 按管理者权力大小分组的GMM 模型估计结果与分析

管理者权力理论认为,在公司治理机制不够完善的情况下管理者的权力过大会导致其在高管薪酬的制定上为自己谋求私利,一旦管理者的权力凌驾于董事会之上,就意味着管理者有能力利用权力降低企业业绩等不利因素对薪酬契约的影响程度。

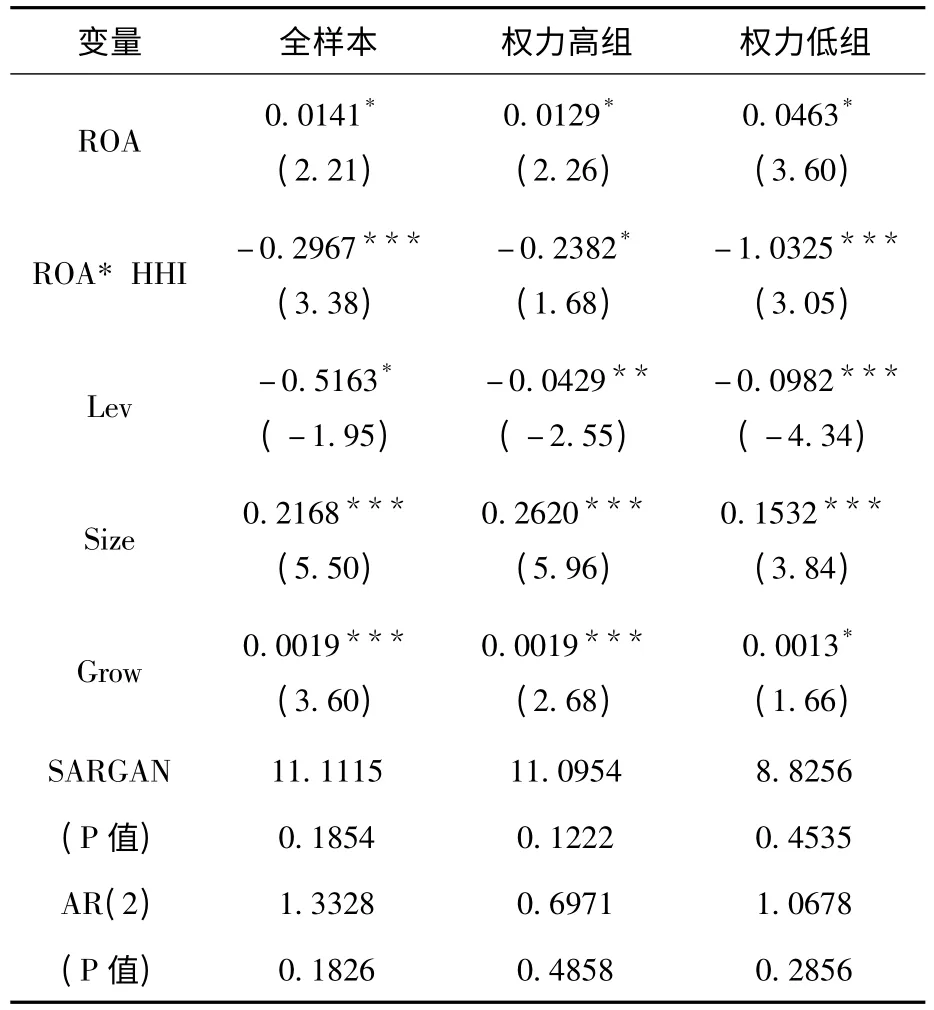

表6 中将样本划分为管理者权力较高和较低两组分别进行检验。从解释变量企业业绩的回归结果看,其对管理者权力较高与较低组的高管薪酬都存在显著的正相关关系,这与上文全样本的回归检验结果一致。进一步对比分组回归结果,与管理者权力较高组相比,在较低组中企业业绩对管理者高管薪酬的影响更加显著。这一实证结果说明,管理层权力过大,使得企业董事会监督机制失效,管理层利用自身权力在薪酬制定中谋求私利,导致公司业绩下降而高管薪酬并不降低甚至不降反增的反常现象,也造成了高管薪酬-业绩敏感性下降,因此本文提出的假设H3 得到支持。从交互项解释变量的检测结果分析,市场竞争对企业业绩与高管薪酬间正相关关系的促进效应在管理者权力较高与较低组中都存在。进一步对比发现,与管理者权力较高组相比,在较低组中市场竞争的这种促进作用更加明显,即外部的市场竞争治理机制在管理者权力较低组中更为有效,可能的原因是管理层权力的膨胀削弱了企业的内部治理机制,进而抑制了市场竞争对高管薪酬-业绩敏感性的促进作用。

表6 动态面板的回归估计结果

(四)稳健性检验

为了保证本文关于市场竞争、管理层权力对高管薪酬-业绩敏感性影响的检验结果的稳健性,我们对被解释变量高管薪酬进行指标替换,用薪酬最高的前十位高管其薪酬总额的自然对数取代前文使用的薪酬最高的前三位高管重做上述检验,发现各解释变量的系数和显著性并未发生任何本质性改变。然后对于解释变量市场竞争程度,我们用行业内总体企业数目的倒数取代前文使用的HHI 指标重做上述检验,本文的主要研究结果也未发生实质性变化。以上稳健性检验表明我们通过实证分析得到的研究结论是稳定的,具有普遍意义。

五、结 论

本文从企业内外部治理机制入手,研究其对高管薪酬-业绩敏感性的影响,一方面从外部治理机制入手研究市场竞争对高管薪酬-业绩敏感性的影响,另一方面从内部治理机制入手研究管理层权力对高管薪酬-业绩敏感性的影响。通过采用动态GMM 回归方法,对2007年至2013 年我国上市企业的样本进行实证分析,得出以下的研究结论:(1)对我国企业来说,产品市场竞争已逐渐发展为一种有效的外部治理机制,从而替代股东对管理层行为进行有效的监督与制约,进而减少管理层利用权力影响高管薪酬的可能,提高企业业绩等客观因素在高管薪酬制定中的影响;(2)国有企业中存在的“所有者缺位”问题,可能导致高管薪酬-业绩敏感性在非国有企业中比国有企业更为显著,而在不同产权性质的企业中,市场竞争对高管薪酬-业绩敏感性所造成的影响程度也是不同的;(3)管理者权力的膨胀可能导致其凌驾于董事会之上,造成企业内部治理机制不能有效约束与监督高管的行为,导致管理层在高管薪酬契约的制定中谋求私利,减少企业绩效等不利因素的影响。

我国正处于经济转轨的特殊时期,企业内外部治理机制相对不够完善。在这种背景下,企业管理层的行为往往得不到有效监督与约束,薪酬契约的有效性因高管操控自身薪酬进行寻租的行为受到挑战,导致企业业绩等对高管自身利益有所损害的因素对薪酬契约影响力的减少,从而造成企业价值的损失。为保证高管薪酬契约的有效性,促进股东和管理者利益的一致性,提高高管薪酬-业绩敏感性,本文认为应从以下几点做出改进:(1)应进一步提高产品市场竞争程度,加强资源配置和信息透明度。完善上市公司对高管薪酬的披露制度,发挥公众的监督力量。健全职业经理人的市场竞争机制,实现优胜劣汰的高管选拔制度,利用市场竞争的压力提高薪酬契约的有效性;(2)构建外部治理机制,减少政府干预。逐步完善产权制度、法律法规等外部治理机制,从而利用有效的外部治理机制对管理层利用权力寻租的行为加以约束;(3)加强企业的内部治理机制,在发挥董事会和监事会监控作用的同时,积极发挥独立董事的监督作用,对高管行为进行有效的约束与制衡,保证高管薪酬更多以企业业绩等客观因素为基础制定;(4)设计有效的管理层激励合约,合理界定业绩指标在高管薪酬契约中的地位,实施高效的薪酬激励,以促使管理层做出有利于改善企业业绩的决策。

猜你喜欢

公民与法治(2022年4期)2022-08-03

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

劳动保护(2019年7期)2019-08-27

西部蒙古论坛(2018年3期)2018-12-13

知识经济·中国直销(2018年8期)2018-08-23

财经界(学术版)(2015年13期)2015-12-19

中国卫生(2015年7期)2015-11-08

小说月刊(2015年12期)2015-04-23